Инвестиционные налоговые вычеты

Содержание:

- Стандартный налоговый вычет

- Реверс

- Как оформить и подать налоговую декларацию

- Законодательная база

- Что такое налоговый вычет с покупки

- Лучший курс продажи фунта стерлингов

- Законодательная база

- Необходимые документы

- Возврат подоходного налога — за что можно вернуть?

- Как предоставляются вычеты по НДФЛ, если нет дохода в 2020 году

- Для ИП

- Как получить налоговый вычет

- Стандартный налоговый вычет на детей налогоплательщика

Стандартный налоговый вычет

Сокращение налоговой базы применяется к родителям или лицам, пострадавшим при определенных обстоятельствах. Чтобы ее получить, нужно быть резидентом РФ и иметь заработок, облагаемый 13% налога.

Размер выражен фиксированным показателем, подробно описанным в подпункте 1, 2 пункта 1 статьи 218 НК РФ.

Вычет в размере 3000 рублей получают:

- Инвалиды I, II и III группы, проходившие военную службу.

- Участники ВОВ.

- Лица, принимавшие участие в устранении последствий Чернобыльской катастрофы.

- Лица, получившие увечья при взрыве на предприятии «Маяк».

Вычет в размере 500 рублей получают:

- Супруги и ближайшие родственники военнослужащих, потерявших жизнь при исполнении своих обязанностей.

- Герои Советского Союза и Российской Федерации, а также лица, награжденные орденом Славы трех степеней.

- Инвалиды с рождения, I и II групп, а также доноры костного мозга.

- Граждане, уволенные с военной службы или призывавшиеся на военные сборы и другие.

Стандартный налоговый вычет на детей предполагает приведенное деление.

- На первых двух детей – фиксированная сумма 1400 рублей.

- На третьего и последующего – фиксированная сумма 3 тыс. рублей.

Объектом выделения привилегии выступают дети до 18 лет и студенты вузов очного отделения. Она доступна как для отца, так и для матери, а также любого из опекунов. От работника потребуется заполнить заявление. Обычно образец дают в отделе бухгалтерии, но при необходимости бланки есть в интернете.

При оформлении льготы сотрудник должен представить следующие документы. Во-первых, заявление, написанное от руки. Запрета на печатную форму заявления в Налоговом кодексе нет, но бухгалтеры перестраховываются и требуют письменный вариант. К этому нужно быть готовым. Во-вторых, в перечень требуемых документов входят копии свидетельств о рождении. Во избежание отказа, их целесообразно предъявить на всех детей, по кому планируют получить льготы. В-третьих, справка, подтверждающая реальность факта обучения ребенка на очном отделении университета. Свидетельство о рождении можно предъявить работодателю один раз, и льгота будет предоставляться автоматически до его совершеннолетия. Справку сотрудник будет обновлять ежегодно, подтверждая, что обучение не прервано.

Реверс

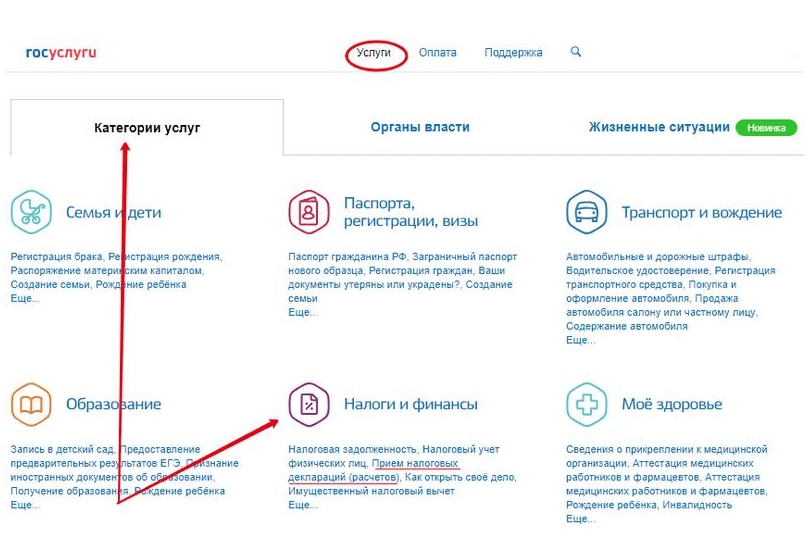

Как оформить и подать налоговую декларацию

Для оформления вычета через ИФНС следует в году, следующим за отчетным (за тем годом, в котором были траты) предоставить налоговую декларацию по форме 3-НДФЛ и приложить все подтверждающие документы.

Сделать это можно, посетив налоговую лично (не забудьте к копиям взять оригиналы документов), почтовым отправлением или подать онлайн через личный кабинет на сайте налоговой инспекции.

Для этого, необходимо выбрать пункт «Заполнение и предоставление в электронном виде налоговой декларации 3- НДФЛ».

Нажать кнопку «Заполнить новую декларацию», выбрать год, за который вы будете отчитываться и далее вносить необходимые данные в поля для заполнения.

При этом, если ваш работодатель уже отчитался перед инспекцией за тот период, то данные о ваших доходах проставятся автоматически.

В одной декларации можно и нужно заявлять все группы вычетов одновременно, так как за один период подается только одна декларация.

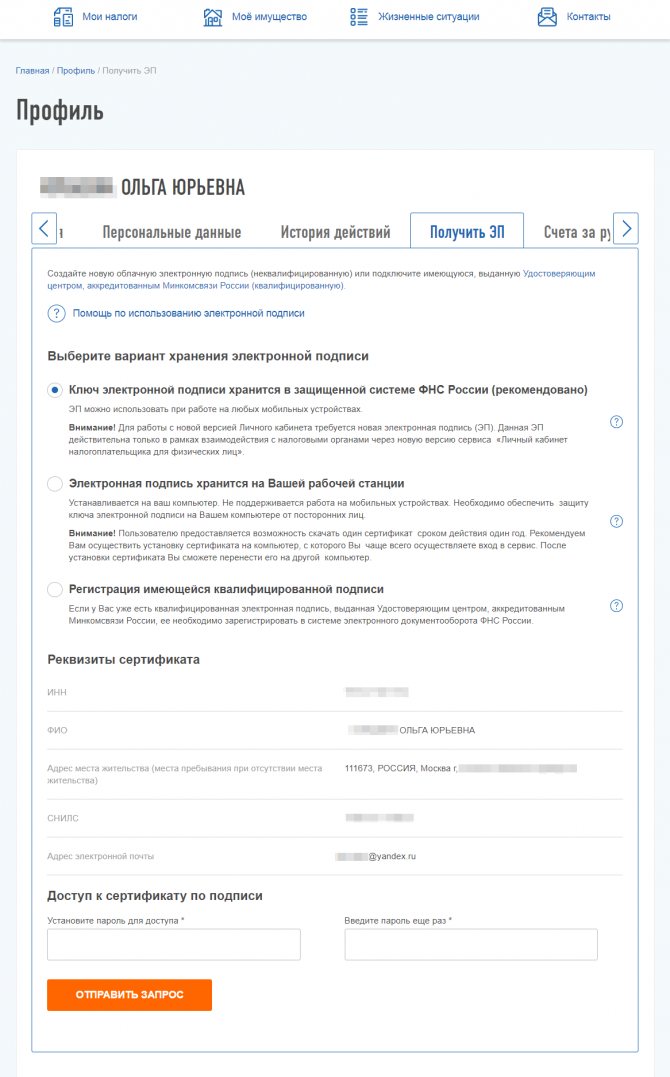

После заполнения ее потребуется подписать. Для этого тут же на сайте необходимо будет получить сертификат проверки ключа электронной подписи.

Запомните пароль от этого сертификата, он вам потребуется на следующий год, если снова будете подавать на вычеты.

К декларации следует приложить скан-копии всех документов и весь пакет отправить в ИФНС.

Подавать декларацию за прошлый год, можно начиная с 1 января года текущего. Если декларируете доходы, надо успеть до 30 апреля. Если подаете только на вычет, то в любое время.

После подачи она проходит камеральную проверку в течение 3 месяцев. По результату подтверждается право на вычет (или запрашиваются недостающие документы). Сумма вычета появится у вас в личном кабинете как «Переплата».

Для того, чтобы вывести деньги себе (на любую карту), необходимо по кнопке «Распорядиться переплатой» заполнить недостающие данные по реквизитам и ждать поступления денег. Вывод средств осуществляется в течение 30 дней с момента подачи заявления.

Итого через 4 месяца с момента подачи вы получите деньги на счет. Иногда это происходит быстрее (в крупных городах), но обычно налоговая инспекция следует имеющимся нормативам проверок день-в-день.

Законодательная база

На территории России основным источником налогового права является Налоговый Кодекс РФ (НК РФ).

Именно этим законодательным актом определяется порядок, суть и общие принципы всех процедур, связанных с налогообложением граждан и юридических лиц в России.

Так, НК РФ обязует каждого человека, официально работающего в России или получающего доход другим узаконенным способом (сдача жилья в аренду, продажа имущества и т.д.) уплачивать обязательный сбор, равный 13 % от суммы его прибыли. Приятного для граждан в этом, конечно, не много, но таков есть закон и его следует соблюдать.

Однако налоговое законодательство также предоставляет гражданам РФ возможность вернуть некоторую часть от уплаченного ими налога на доходы физических лиц (НДФЛ). Подобное явление получило название «вычет». А порядок его получения полностью регламентирован НК РФ.

По своей сути налоговый вычет может быть представлен двумя способами возврата средств:

- либо уменьшением размерности в уплате других налогов, эквивалентным сумме полагаемого вычета;

- либо получением средств обратно по безналичному расчету.

Виды налоговых вычетов

Стоит отметить, что возращение подоходного налога возможно только в том случае, если гражданин осуществляет какую-либо другую процедуру, связанную с тратой средств и налогообложением с его стороны.

Это значит, что вычет за НДФЛ можно получить, например, при платном обучении или при купле-продаже квартиры.

Учитывая данный факт, законодательством были сформированы различные виды налоговых вычетов, основные из которых следующие:

- имущественный вычет, связанный с приобретением или покупкой жилья/земельного участка;

- социальный вычет, связанный с тратами средств на услуги соцхарактера (обучение, лечение и т.п.);

- благотворительный вычет, связанный с расходами гражданина на добровольные пожертвования.

Более подробно обо всех видах вычетов поговорим ниже. Здесь же стоит отметить, что каждый налоговый вычет имеет максимальный предел.

То есть фиксированную сумму средств, больше которой гражданин получить не сможет вне зависимости от того, сколько было потрачено с его стороны денег на уплату подоходного налога. Для каждого вида вычета подобный предел индивидуален и определен НК РФ.

Сколько раз можно произвести налоговый вычет?

Помимо этого, согласно действующему законодательству налоговый вычет является разовой процедурой, поэтому достигнув его максимального предела у гражданина РФ больше нет возможности вернуть средства подобным образом.

Вычет любого характера представляется собой полный аналог налогу, только он выплачивается государством обычным людям.

Его размерность также равна 13 % от суммы тех трат, которые понес гражданин на получение ранее упомянутых вещей.

Какие налоги можно вернуть физическому лицу?

Что такое налоговый вычет с покупки

Определенный размер официально получаемого дохода законодательство позволяет вычесть из налогооблагаемой базы при сделке с недвижимостью и транспортными средствами. Этот имущественный налоговый вычет применяется как при покупке, так и по факту продажи.

Таким образом, государство предоставляет возможность вернуть часть НДФЛ. Но это не налог на имущество, где предоставление подобного вычета не предусматривается.

Право на имущественный вычет для плательщика НДФЛ наступает:

- После продажи имущества, доли уставного капитала юрлица, прав дольщика в строительстве, при оформлении компенсации за изъятое для муниципально-государственных нужд имущество.

- При покупке или самостоятельном возведении жилья, приобретении земли под ИЖС, даже при оформлении ипотеки.

Налоговый вычет по факту получения прав на недвижимое имущество предоставляется по расходам до 2 миллионов, понесенным при строительстве либо приобретении на территории России жилья (участков под индивидуальное жилищное строительство).

С 01.01.2014 года максимальная сумма в 2 миллиона распространяется и на расходы, понесенные в связи с покупкой нескольких объектов.

Также эта льготы распространяется на суммы, направленные на оплату процентов по ипотеке, полученной для возведения нового жилья (покупка участка земли под ИЖС). Максимальная сумма процентных платежей, по которой возможен налоговый вычет – 3 миллиона рублей (пункты 3 и 11 ст. 220 Налогового кодекса России). Это ограничение действует с 01.01.2014 года.

Кроме того, льгота предусмотрена и для процентов по кредитным договорам, подписанным с банками РФ для рефинансирования ранее оформленных на приобретение жилья ипотечных займов.

Статья 22 Налогового кодекса РФ (подпункт 2 пункт 1) позволяет налогоплательщику перенести остаток вычета на следующие налоговые периоды, если он не воспользовался льготой в полном объеме.

Обращаю внимание, что расходы, включенные в имущественный налоговый вычет, позволяют учитывать и затраты на завершение строительства или отделку купленного дома/квартиры/комнаты. Правда, это разрешено только в том случае, если предметом договора купли/продажи является недостроенный жилой объект

Затраты на иные работы, такие как перепланировка помещений, покупка санитарно-технического и прочего оборудования, нельзя включить в имущественный налоговый вычет.

Лучший курс продажи фунта стерлингов

Законодательная база

Полный список вычетов и условий, при которых они предоставляются человеку, отражен в Налоговом Кодексе РФ.

По причине изменений в экономике, в частности инфляции, и стимулирования граждан к обучению и покупке жилья, периодически в него вносятся поправки. Главное условие для предоставления льготы по НДФЛ остается прежним: человек должен иметь официальный доход. Если же он получает «черную зарплату» или как предприниматель платит ЕНВД или УСН, то прав на вычет 13% нет.

По причине изменений в экономике, в частности инфляции, и стимулирования граждан к обучению и покупке жилья, периодически в него вносятся поправки. Главное условие для предоставления льготы по НДФЛ остается прежним: человек должен иметь официальный доход. Если же он получает «черную зарплату» или как предприниматель платит ЕНВД или УСН, то прав на вычет 13% нет.

Основные виды возврата налога, которыми пользуются трудоустроенные люди: стандартный, имущественный, социальный, профессиональный. Намного реже используется льгота, связанная со сделками по ценным бумагам, но она также официально закреплена законом.

Необходимые документы

Перечень документов, которые потребуются от сотрудника для возврата подоходного налога, зависит от вида вычета. Для получения права на стандартный вычет (например, за несовершеннолетних детей и ребенка-инвалида) сотруднику требуется написать заявление на имя работодателя с приложением к нему подтверждающих право на вычет документов (свидетельства о рождении детей, удостоверение чернобыльца, заключение об инвалидности от медицинской комиссии, справка от второго родителя о неполучении вычета и пр.).

Для получения имущественного или социального налогового вычета сотруднику требуется первоначально подать в ИФНС соответствующее заявление о предоставлении подтверждения его права на вычет, согласно пп. 3, 4 п. 1 ст. 220 Налогового кодекса.

Подавать документы в Налоговую инспекцию можно лично или путем их отправки по почте ценным письмом с описью вложения. При личной передаче документов заверять их не нужно – документы предоставляются в копиях с одновременным предъявлением оригиналов.

Для подтверждения права на вычет сотруднику следует предоставить в инспекцию документы, которые указывают на факт оплаты медицинских или образовательных услуг, приобретение недвижимости и пр. Это могут быть чеки, платежные поручения и пр.

Мнение эксперта

Алексеев Дмитрий Юрьевич

Юрист с 6-летним стажем. Специализация — гражданское право. Член ассоциации юристов.

Также потребуется официальный договор на оказание медицинских или образовательных услуг, на получение ипотечного кредита или покупку недвижимости.

При выполнении всех условий налоговая инспекция по результатам камеральной проверки выдает налогоплательщику подтверждающий право на вычет документ. Вместе с полученным уведомлением сотрудник обращается к работодателю и пишет здесь заявление о предоставлении права на вычет.

После подачи всех документов у налогоплательщика перестанут удерживать НДФЛ до момента исчерпания права на вычет.

В том случае, когда работодатель некорректно удержал часть заработной платы сотрудника и не учел его право на налоговый вычет, хотя сотрудник предварительно обратился к нему с заявлением на получение вычета, то для возврата налога работнику просто следует подать заявление на возврат излишне уплаченной зарплаты. Оно пишется в свободной форме и должно содержать:

- просьбу о возврате излишне удержанного налога со ссылкой на п. 1 ст. 231 Налогового кодекса;

- указание на период, за который необходимо вернуть подоходный налог;

- реквизиты счета, на который сотрудник хотел бы вернуть средства (это может быть его зарплатный счет, служащий для перечисления зарплаты).

При возврате подоходного налога работодатель возвращает сотруднику излишне удержанный НДФЛ из тех денег, которые предназначались для перечисления подоходного налога или для выплаты зарплаты. Но если возникла ситуация, когда у работодателя не оказалось достаточного объема средств для возврата НДФЛ сотруднику, то в 10-дневные сроки после поступления заявления от него работодателю следует обратиться в ИФНС с ходатайством на возврат излишне уплаченного налога в бюджет.

Ходатайство подается на бланке, который был утвержден письмом ФНС от 2015 года №ММВ-7-8/90@.

Таким образом, возврат НДФЛ, который излишне был удержан из заработной платы сотрудника, может произвести как налоговый агент в лице работодателя, так и налоговая инспекция. Для этого сотрудник подает соответствующее заявление и предоставляет комплект документов, подтверждающих право на вычет.

Возврат подоходного налога — за что можно вернуть?

Многие граждане РФ лишь поверхностно ознакомлены с налоговым законодательством нашей страны, и не знают, что возможен возврат подоходного налога, и за что его можно вернуть. Зачастую знания людей ограничиваются тем, что они осведомлены о необходимости уплаты некоторых сборов.

Придерживаться такой позиции, как минимум, не рационально, так как в Налоговом Кодексе РФ содержится информация о ряде привилегий, имеющихся у всех налогоплательщиков. И речь в данном случае идет не только о льготах, к привилегиям также относятся разные вычеты, позволяющие вернуть гражданам часть средств из уплаченного налога.

Законодательство о возврате подоходного налога

Вычетная база распространяется практически на все виды налогообложения, в том числе и на подоходное. В сегодняшнем материале более подробно рассмотрим вопрос именно о том, как вернуть часть подоходного налога согласно действующему законодательству РФ.

Как предоставляются вычеты по НДФЛ, если нет дохода в 2020 году

Вычет в этом случае по общему правилу не предоставляется.

Чтобы предоставить вычеты по НДФЛ, физлицу должен быть выплачен доход, подлежащий обложению НДФЛ по ставке 13% (за исключением, например, дивидендов) (п. 3 ст. 210, п. 3 ст. 214.10, п. 1 ст. 224 НК РФ).

Стандартные вычеты при отсутствии дохода в 2020 году

Стандартные вычеты предоставляются ежемесячно. Если в отдельные месяцы доход физлицу не выплачивается, но до конца года выплаты возобновились, то вы должны предоставить вычеты и за месяцы, в которых дохода не было. Если до конца года выплаты не возобновились, то вычет не предоставляется и на следующий год не переносится.

Имущественный вычет на покупку жилья при отсутствии дохода в 2020 году

Имущественный вычет на покупку жилья предоставляется путем уменьшения дохода, облагаемого НДФЛ. Поэтому если в течение года дохода нет или его недостаточно для предоставления вычета в полном размере, то вычет переносится на следующие годы до полного его использования (п. 9 ст. 220 НК РФ).

Социальные вычеты при отсутствии доходов в 2020 году

Социальные вычеты предоставляются за счет уменьшения облагаемого НДФЛ дохода.

Поэтому если в течение года доход физлицу не выплачивается или он меньше, чем сумма социального вычета, то вычет (его остаток) на следующий год не переносится (Письма Минфина России от 20.03.2018 № 03-04-05/17128, от 11.11.2016 № 03-04-05/66297).

Для ИП

Если индивидуальный предприниматель может доказать наличие расходов с помощью документов (чеки, квитанции и пр.), он получит вычет равный сумме этих расходов.

Пример. Доход предпринимателя Белозерова в 2017 году составил 1 миллион рублей. А расходы, связанные с извлечением дохода, вышли на сумму 900 тысяч. Для Белозерова НДФЛ будет рассчитываться так:

(1 000 000 – 900 000) * 13% = 13 000 рублей.

Значит, в 2018 году предприниматель должен заплатить в бюджет 13 000 рублей.

Но бывает, у ИП нет возможности подтвердить, что расходы действительно были. В этом случае бизнесмен может рассчитывать на вычет, равный 1/5 от полученного дохода.

Если у ИП нет возможности подтвердить, что расходы действительно были, можно рассчитывать на вычет, равный 1/5 от полученного дохода

Пример. Владелица небольшого магазина Орлова Р.Н. в 2017 году получила доход в размере 1 миллион рублей. Свои траты она не смогла подтвердить документально, поэтому налог будет таким:

(1 000 000 – 1 000 000 * 20%) * 13% = 104 000 рублей

Для работающих по гражданским договорам

Принцип расчёта и оформления вычета для этой категории работников, такой же как и для индивидуальных предпринимателей. Физическое лицо, претендующее на вычет, должно получать доход либо на основании гражданского договора на оказание услуги, либо на подряд.

В этом случае налоговым агентом будет считаться клиент (заказчик). Именно он должен высчитать налог на доходы и перечислить его государству. Получать вычет нужно у заказчика. Если клиент — тоже физическое лицо, документы на льготу следует подавать в фискальный орган.

Как получить налоговый вычет

Теперь более подробно остановимся на получении вычета в трех конкретных случаях:

- За покупку квартиры.

- За лечение.

- За обучение.

За квартиру

Вычет платится за покупку жилой недвижимости. Сумма такого вычета — 2 миллиона рублей. Если квартира стоит больше — сумма останется в 2 миллиона. Если стоимость квартиры меньше — сумма будет уменьшена до реальной стоимости квартиры.

Получить такой вычет могут только официально трудоустроенные граждане, которые регулярно платят налоги. Вычет идет от НДФЛ, который работник платит с официальной зарплаты. Дополнительно право на вычет имеют родители или опекуны, которые купили ребенку недвижимость и оформили на него. Срок получения денег в таком случае — до достижения ребенком 18-летнего возраста.

Если вы берете жилье в ипотеку, то также можно получить вычет по процентам на ипотеку. Это 3 миллиона рублей вычета и 390 000 руб. возврата от ФНС. Суммарно, если вы купили квартиру за 2 миллиона в ипотеку, а проценты составили примерно 3 миллиона, вы получаете возврат от 5 000 000 руб. своего дохода, что в деньгах — 540 000 руб.

Помимо расходов на покупку и процентов по ипотеке налоговый вычет можно получить за ремонт и отделку жилья, если вы покупаете его в состоянии черновой отделки (просто голые стены).

Документы для получения вычета за покупку недвижимости:

- Паспорт.

- Электронная подпись, если вы подаете заявление онлайн.

- Налоговая декларация 3-НДФЛ.

- Заявление на налоговый вычет.

- Документы, которые подтвердят покупку жилья. Это могут быть договоры, акты приема-передачи, чеки, расписки.

- Документы, подтверждающие право собственности. Тут два варианта: свидетельство о собственности или выписка из единого государственного реестра недвижимости.

- 2-НДФЛ за прошлый год, её можно взять в бухгалтерии своей фирмы.

- Реквизиты банка, на которые перечислят налог.

После этого достаточно прийти в налоговую или отправить документы через интернет и получить налоговый вычет.

За лечение

Налоговый вычет за лечение — один из социальных вычетов. Вы можете получить возврат от налогов, если в течение календарного года болели и изрядно потратились. Максимальная сумма вычета — 120 000 рублей, на руки вы получите — 15 600. Получить вычет можно за себя и близких родственников (супруга, родителей и детей). Но в графе «Плательщик» в медицинском учреждении должна стоять фамилия человека, который хочет получить вычет. Даже если платил не он.

Вычет можно получить за:

- Расходы на лечение.

- Расходы на лекарства.

- Расходы на страховку.

Есть официальный перечень медицинских услуг, на которые можно получить налоговый вычет. На некоторые косметические и формально оздоровительные процедуры их получить нельзя. Полный список можно найти в постановлении Правительства от 19.03.2001 №201.

Документы, необходимые для получения вычета:

- Паспорт.

- 3-НДФЛ.

- 2-НДФЛ.

- Заявление.

- Договор на оказание медицинских услуг с точной суммой.

- Справка из больницы.

- Копия лицензии лечебного заведения.

При покупке лекарств нужно приложить рецепт, чеки и квитанции, а также справку из медучреждения, если пациент покупал дорогостоящие лекарства из-за нехватки их в медучреждении.

Если вы заплатили налог меньше, чем вам положен социальный вычет — оставшаяся сумма не выплачивается, а сгорает.

За обучение

Налоговый вычет за обучение — возврат НДФЛ от суммы на обучение. Максимальная сумма налогового вычета — 120 000 рублей за обучение братьев и сестер и 50 000 рублей за обучение детей на человека (совокупный — те же 120 000 рублей).

Вы можете получить налоговый вычет за:

- Собственное платное обучение в любой форме (очное, заочное, дневное обучение, вечернее и т. д.).

- За обучение детей, но только очно.

- За обучение братьев и сестер, но только очно.

Возраст детей — до 24 лет. Самому можно получать вычет на образование в любом возрасте.

Документы для получения налогового вычета:

Паспорт.

3-НДФЛ.

2-НДФЛ.

Копия договора с образовательным учреждением

Важно, чтобы именно вы были указаны в графе «Плательщик». Если договор заключен с ребенком, то могут быть трудности.

Копия лицензии образовательного учреждения.

Квитанции, чеки и другие платежные документы, подтверждающие оплату.

Заявление в ИФНС.

Копия документа, подтверждающего родство (свидетельство о рождении, договор усыновления или попечительства).

Справка о форме обучения.

Если вы заплатили налог меньше, чем вам положен социальный вычет — оставшаяся сумма не выплачивается, а сгорает.

Стандартный налоговый вычет на детей налогоплательщика

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать стандартный налоговый вычет по НДФЛ (вычет на детей).

Налоговый вычет позволяет уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организации), на определенную сумму.

То есть НДФЛ будет заплачен с меньшей суммы.

Чтобы воспользоваться вычетом, родители должны иметь статус налогового резидента и доходы, которые облагаются НДФЛ по ставке 13%, например, получать заработную плату (п. 3 ст. 210, пп. 4 п. 1 ст. 218 НК РФ).

На детей какого возраста предоставляется стандартный налоговый вычет

Стандартный вычет предоставляется на каждого ребенка (пп. 4 п. 1 ст. 218 НК РФ):

— до 18 лет;

— с 18 до 24 лет, учащегося очно в РФ либо за рубежом (школьника, студента, курсанта, интерна, аспиранта, ординатора), в т.ч. при платном обучении.

Кому предоставляется стандартный налоговый вычет

Вычет по НДФЛ на ребенка можно предоставить работнику (в т.ч. по ГПД и внешнему совместителю), который:

-

является налоговым резидентом РФ;

-

имеет на обеспечении ребенка;

-

подал вам заявление о предоставлении вычета.

Размер стандартных налоговых вычетов

Размер вычета зависит от того, на какого по счету ребенка он предоставляется (пп. 4 п. 1 ст. 218 НК РФ).

Очередность рождения детей определяется по датам рождения.

При этом учитываются и те дети, вычет на которых не предоставляется, например, потому, что ребенку исполнилось 18 лет и он не учится очно.

|

На кого предоставлен вычет |

Размер вычета (руб.) |

|

На первого или второго ребенка |

1 400 |

|

На третьего и каждого следующего ребенка |

3 000 |

Размер вычета на ребенка-инвалида зависит от того, кому предоставляется вычет, и суммируется с вычетом, зависящим от очередности рождения ребенка.

|

Кому предоставлен вычет |

Размер вычета (руб.) |

|

|

На первого или второго ребенка |

На третьего и каждого следующего ребенка |

|

|

Родителю, его супруге (супругу), усыновителю |

13 400 (12 000 + 1 400) |

15 000 (12 000 + 3 000) |

|

Опекуну, попечителю, приемному родителю, его супруге (супругу) |

7 400 (6 000 + 1 400) |

9 000 (6 000 + 3 000) |

Таким образом, налоговый вычет предоставляется на каждого ребенка в размере, который зависит от количества детей в семье, а именно:

1 400 руб. – на первого ребенка;

1 400 руб. – на второго ребенка;

3 000 руб. – на третьего и каждого последующего ребенка.

12 000 руб. – на ребенка-инвалида для родителя, супруга (супруги) родителя, усыновителя и 6 000 руб. для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, вне зависимости от очередности рождения такого ребенка.

Предоставление стандартного налогового вычета в двойном размере

Вычет на ребенка в двойном размере предоставляется (пп. 4 п. 1 ст. 218 НК РФ):

-

единственному родителю (в том числе приемному), усыновителю, опекуну, попечителю;

-

родителю (в том числе приемному), когда второй приемный родитель отказался от вычета.

Ограничения по предоставлению стандартного налогового вычета

При предоставлении вычета учитываются (абз. 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ):

1. Размер дохода родителя: вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

2. Возраст ребенка: по общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном.

Пример.

Организация-налоговый агент выплатила налогоплательщику, являющемуся налоговым резидентом РФ, следующие доходы:

-

заработную плату по 40 000 руб. в следующие месяцы январь — июль и октябрь — декабрь;

-

в августе: заработную плату — 25 000 руб. и пособие по временной нетрудоспособности – 5 000 руб.;

-

в сентябре: заработную плату – 5 000 руб., отпускные выплаты — 25 000 руб.

Работнику положены стандартные налоговые вычеты на двоих детей в размере 1400 руб. на первого ребенка и 1400 руб. – на второго ребенка.

Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет не применяется (в нашем примере стандартные налоговые вычеты применяются по сентябрь месяц включительно).

Таким образом, работник за 2017 г. получит стандартный вычет на первого ребенка в размере 12 600 руб. (1400 руб. x 9 мес.) и на второго – 12 600 руб. (1400 руб. x 8 мес.).

Общая сумма дохода за год составит 460 000 руб. (40 000 руб. x 10 мес. + 25 000 + 5 000 + 5 000 + 25 000).

Налоговая база равна 434 800 руб. (460 000 — 12 600 — 12 600).

Сумма налога исчисленная составит 56 524 руб. (434 800 руб. x 13%).