Налоговый вычет на детей: порядок и нюансы оформления + образец заявления

Содержание:

- Стандартный налоговый вычет на детей налогоплательщика

- Уменьшение НДФЛ при начислении заработной платы

- Стандартный налоговый вычет при рождении ребенка

- Как работает налоговый вычет?

- Социальный налоговый вычет на детей

- Pay PS: вход в личный кабинет

- Ответственность налогоплательщика

- Стандартные вычеты на детей налогоплательщика

- Вам может быть интересно

Стандартный налоговый вычет на детей налогоплательщика

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать стандартный налоговый вычет по НДФЛ (вычет на детей).

Налоговый вычет позволяет уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организации), на определенную сумму.

То есть НДФЛ будет заплачен с меньшей суммы.

Чтобы воспользоваться вычетом, родители должны иметь статус налогового резидента и доходы, которые облагаются НДФЛ по ставке 13%, например, получать заработную плату (п. 3 ст. 210, пп. 4 п. 1 ст. 218 НК РФ).

На детей какого возраста предоставляется стандартный налоговый вычет

Стандартный вычет предоставляется на каждого ребенка (пп. 4 п. 1 ст. 218 НК РФ):

— до 18 лет;

— с 18 до 24 лет, учащегося очно в РФ либо за рубежом (школьника, студента, курсанта, интерна, аспиранта, ординатора), в т.ч. при платном обучении.

Кому предоставляется стандартный налоговый вычет

Вычет по НДФЛ на ребенка можно предоставить работнику (в т.ч. по ГПД и внешнему совместителю), который:

-

является налоговым резидентом РФ;

-

имеет на обеспечении ребенка;

-

подал вам заявление о предоставлении вычета.

Размер стандартных налоговых вычетов

Размер вычета зависит от того, на какого по счету ребенка он предоставляется (пп. 4 п. 1 ст. 218 НК РФ).

Очередность рождения детей определяется по датам рождения.

При этом учитываются и те дети, вычет на которых не предоставляется, например, потому, что ребенку исполнилось 18 лет и он не учится очно.

|

На кого предоставлен вычет |

Размер вычета (руб.) |

|

На первого или второго ребенка |

1 400 |

|

На третьего и каждого следующего ребенка |

3 000 |

Размер вычета на ребенка-инвалида зависит от того, кому предоставляется вычет, и суммируется с вычетом, зависящим от очередности рождения ребенка.

|

Кому предоставлен вычет |

Размер вычета (руб.) |

|

|

На первого или второго ребенка |

На третьего и каждого следующего ребенка |

|

|

Родителю, его супруге (супругу), усыновителю |

13 400 (12 000 + 1 400) |

15 000 (12 000 + 3 000) |

|

Опекуну, попечителю, приемному родителю, его супруге (супругу) |

7 400 (6 000 + 1 400) |

9 000 (6 000 + 3 000) |

Таким образом, налоговый вычет предоставляется на каждого ребенка в размере, который зависит от количества детей в семье, а именно:

1 400 руб. – на первого ребенка;

1 400 руб. – на второго ребенка;

3 000 руб. – на третьего и каждого последующего ребенка.

12 000 руб. – на ребенка-инвалида для родителя, супруга (супруги) родителя, усыновителя и 6 000 руб. для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, вне зависимости от очередности рождения такого ребенка.

Предоставление стандартного налогового вычета в двойном размере

Вычет на ребенка в двойном размере предоставляется (пп. 4 п. 1 ст. 218 НК РФ):

-

единственному родителю (в том числе приемному), усыновителю, опекуну, попечителю;

-

родителю (в том числе приемному), когда второй приемный родитель отказался от вычета.

Ограничения по предоставлению стандартного налогового вычета

При предоставлении вычета учитываются (абз. 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ):

1. Размер дохода родителя: вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

2. Возраст ребенка: по общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном.

Пример.

Организация-налоговый агент выплатила налогоплательщику, являющемуся налоговым резидентом РФ, следующие доходы:

-

заработную плату по 40 000 руб. в следующие месяцы январь — июль и октябрь — декабрь;

-

в августе: заработную плату — 25 000 руб. и пособие по временной нетрудоспособности – 5 000 руб.;

-

в сентябре: заработную плату – 5 000 руб., отпускные выплаты — 25 000 руб.

Работнику положены стандартные налоговые вычеты на двоих детей в размере 1400 руб. на первого ребенка и 1400 руб. – на второго ребенка.

Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет не применяется (в нашем примере стандартные налоговые вычеты применяются по сентябрь месяц включительно).

Таким образом, работник за 2017 г. получит стандартный вычет на первого ребенка в размере 12 600 руб. (1400 руб. x 9 мес.) и на второго – 12 600 руб. (1400 руб. x 8 мес.).

Общая сумма дохода за год составит 460 000 руб. (40 000 руб. x 10 мес. + 25 000 + 5 000 + 5 000 + 25 000).

Налоговая база равна 434 800 руб. (460 000 — 12 600 — 12 600).

Сумма налога исчисленная составит 56 524 руб. (434 800 руб. x 13%).

Уменьшение НДФЛ при начислении заработной платы

Как уменьшить налоговую нагрузку с зарплаты, если есть в семье дети?

При наличии в семье одного или нескольких детей до 18 лет или студентов — очников до 24 лет лицам, получающим облагаемый подоходным налогом доход, полагается фиксированный налоговый вычет.

За счет данной льготы происходит уменьшение налоговой нагрузки на сотрудника. Что делать, если положенный вычет больше заработной платы?

Стандартные льготы применяются только до того месяца, в котором совокупная сумма зарплаты не превысила 350 тысяч рублей суммарным итогом с января. В последующих месяцах право на данный вид льготы утрачивается до конца года.

На указанный вид стандартных вычетов имеют право не только кровные родители, но и усыновители, а также опекуны и попечители, то есть все, кто законно воспитывает в своей семье детей.

Если за текущий год вычет на детей не предоставлен, то за возвратов средств можно обратиться в ФНС в следующем году.

Размеры необлагаемой суммы в 2019 году

Вычет представляет собой сумму дохода, с которой не удерживается подоходный налог.

Их размеры на детей обозначены в пп.3 п.1 ст.218 НК РФ.

С какой суммы не берется подоходный налог при наличии несовершеннолетних (или учащихся до 24 лет):

- 1400 – действует на каждого из двух первых детей;

- 3000 – применяется на третьего и последующих.

Если у воспитанника установлена инвалидность, то дополнительно к указанным выше необлагаемым суммам добавляется:

- 12000 – для родных родителей, усыновителей;

- 6000 – для опекунов, приемных родителей.

Получение налоговой детской льготы

Для получения положенных государственных вычетов при наличии детей с целью уменьшения налоговой нагрузки можно пойти двумя путями:

- Подать в бухгалтерию своего работодателя заявление на вычет. К бланку нужно приложить свидетельство о рождении или усыновлении, свидетельство о браке, документы, подтверждающие, что дети учатся на очном отделении в ВУЗе. Если родитель, претендующий на льготу, одновременно оформлен в нескольких компаниях, то он может подать заявление только в одной фирме.

- Если время упущено, и компания при выплате зарплаты не применила вычетов, удержав налог в излишнем размере, то можно в течение 3 лет обратиться в свою налоговую по месту прописки с заявлением о возврате излишне удержанного подоходного налога. К заявлению потребуется приложить декларацию 3-НДФЛ, заполненную самостоятельно вручную или при помощи интернет-сервисов. К декларации прилагаются те же документы, что при обращении в бухгалтерию, добавляется только справка с места работы по форме 2-НДФЛ за тот год, за который заявляется вычет.

В первом случае налоговая льгота позволит сразу же получить зарплату в большем размере. Во втором случае налог, который был удержан сверх положенной суммы, вернет государство через 3-4 месяца после подачи декларации в налоговую.

Расчет, если есть один несовершеннолетний

Необлагаемая сумма вычета на одного ребенка установлена в размере 1400 рублей в месяц.

Если сотрудник своевременно подал в свою бухгалтерию заявку на предоставление стандартного вычета, то компания начнет учитывать его при каждой выплате зарплаты.

Если в семье воспитываются двое

Сколько высчитываются с заработной платы, если в семье двое несовершеннолетних детей?

Сумма вычетов НДФЛ на первого и второго ребенка составляет по 1400 руб. в месяц на каждого или 2800 руб. за двоих сразу.

Своевременно заявленное право на данную льготу при наличии двух несовершеннолетних позволит сэкономить на НДФЛ сумму в размере 4368 руб. в год. Рассчитывается она следующим образом:

2800 (льгота) × 13% × 12 месяцев = 4368.

Данное утверждение справедливо, что за весь год суммарный доход работника с января не достиг 350000 руб.

При наличии троих и более

Для многодетных семей предусмотрено повышение необлагаемой суммы дохода с целью уменьшения на них налоговой нагрузки и увеличения получаемого дохода.

В многодетных семьях к третьему и каждому из последующих детей добавляется вычет по НДФЛ в сумме 3000.

Совокупный вычет в месяц на троих составит:

1400 + 1400 + 3000 = 5800 руб.

Значит, за полный год применения необлагаемой суммы на трех детей можно сэкономить 5800 * 13% * 12 = 9048, если доход не превысит 350000 руб.

Если до рождения в семье малолетнего, у супругов было по 1 ребенку от предыдущих браков, то родившийся считается третьим.

С матери одиночки

Если детей воспитывает единственный родитель, как правило, это мать одиночка, то она имеет право на получение двойного вычета НДФЛ.

Так, если одинокая мать растит троих детей, то совокупная сумма вычета для нее составит 11600 руб. в месяц:

(1400 + 1400 + 3000) × 2 = 11600.

Годовая экономия НДФЛ составит (если не будет превышения предельного значения суммарной зарплаты):

11600 × 12 месяцев × 13% = 18096.

Стандартный налоговый вычет при рождении ребенка

С рождением каждого ребенка увеличивается необлагаемая налогом часть заработка его родителей.

устанавливает, в каких объемах это происходит:

- 1400 рублей – вычитается из зарплаты (или иного дохода) при рождении первенца;

- 1400 рублей (1400 + 1400) – вычитается при рождении второго малыша;

- 3000 рублей (1400 +1400 + 3000) – вычитается при появлении на свет третьего ребенка. За каждого последующего «наследника» государство будет увеличивать сумму вычета на такую же величину.

То есть, если в семье четверо несовершеннолетних детей, их работающие мать или отец вправе получить вычет в размере 8800 рублей (1400 + 1400 + 3000 + 3000). Если при этом зарплата родителя составляет 40 тысяч рублей, то применяется следующая арифметика: 40000 – 8800 = 31200 рублей. С получившегося значения и будет удерживаться 13% налог (31200/100 * 13 = 4056 рублей). Без вычета он бы взимался с полной суммы (40000 р.), и тогда бы отдаваемая государству часть зарплаты была бы иной – 5200 рублей.

Право на налоговый вычет на детей предоставлено не только биологическим, но и приемным матери или отцу. Родители детей с особыми потребностями получают более значительные налоговые преференции — 12000 рублей на ребенка, которому установлена инвалидность. Если же несовершеннолетний, имеющий проблемы со здоровьем, был усыновлен, вычет по НДФЛ составит 6000 рублей.

Еще в 2015 году Верховный Суд выразил свою позицию о порядке предоставления вычета по налогу родителям ребенка-инвалида. Он заявил, что они имеют право уменьшить налогооблагаемую базу сразу по 2-м основаниям:

- инвалидности сына или дочери;

- каким по счету ребенок-инвалид родился в семье.

Например, если малыш с особенностями – третий у родителей, они могут воспользоваться вычетом в размере 15000 рублей (12000 + 3000). Минфин и ФНС долго сопротивлялись такому подходу, однако затем их мнение изменилось. На сегодняшний день ими даны разъяснения, полностью совпадающие с позицией высшей судебной инстанции. В частности, ФНС отозвала свои письма, где излагалась иная точка зрения.

Когда дети воспитываются не в полной семье, а одиноким родителем (в том числе, приемным), то каждый вычет он получает в удвоенном размере. Однако, как только налогоплательщик вступит в официальный брак, он утратит право на такую льготу.

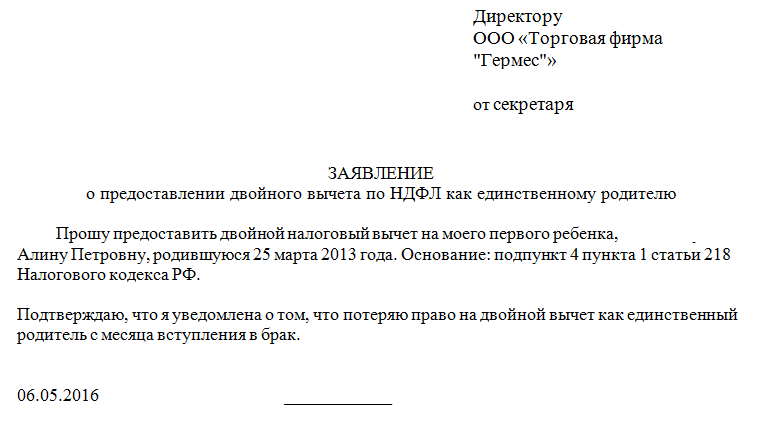

Пример заявления на двойную выплату:

Вне зависимости от того, какие дети воспитываются в семье (с инвалидностью или без нее), вычет предоставляется до достижения ими 18-летия. Его можно продлить до исполнения ребенку 24 лет, но только в том случае, если подросшее «дитя» поступило и учится на очной форме обучения в качестве аспиранта, студента, интерна, ординатора, курсанта.

Налогоплательщик-родитель утрачивает право на стандартный вычет, если год еще не закончился, а он успел уже заработать 350 тыс. рублей. С того месяца, когда был превышен данный лимит, льгота предоставляться не будет.

Как работает налоговый вычет?

Размер вычета зависит от количества детей. Первый и второй ребенка дают право на вычет в размере по 1400 рублей каждый. Третий и последующие дети позволяют вычесть из удерживаемой налогом суммы заработка еще по 3000 рублей.

Налоговая льгота продолжает действовать до совершеннолетия ребенка. Причем, если ребенку исполняется 18 лет в начале года, то вычет прекращается только после завершения календарного года.

Стоит заметить, что действие вычета продляется на весь срок обучения, если ребенок продолжает получать образование в среднем или высшем учебном заведении. Но максимум – до 24 лет.

При этом даже если на детей старше 18 или 24 лет перестают предоставлять вычет, они все равно учитываются при подсчете льготы на остальных. К примеру, если в семье трое детей, и одному из них 25, а другие два младше 18, то по второму дадут вычет на 1400 рублей, а по третьему уже на 3000 рублей.

На детей-инвалидов власти предоставляют вычет по большей ставке. Если ребенок воспитывается родными родителями – 12 тысяч рублей, а если приемными или опекунами – 6000 рублей.

Сколько можно сэкономить, благодаря налоговому вычету?

Объем сэкономленных средств зависит не только от лимита налогового вычета, но и величины зарплаты. К примеру, родитель зарабатывает 40 тысяч рублей в месяц, и у него есть два несовершеннолетних ребенка.Таким образом, НДФЛ будет рассчитываться не с полной суммы оклада, а с вычетом в размере 2800 рублей. Выходит следующая методика подсчета налогообложения:

(40000 – 2800)*13% = 4836 рублей.

В результате, родитель получит на руки следующую сумму:

40000 – 4836 = 35164 рублей

Без льготы налог бы высчитывался из полной суммы зарплаты и составил не 4836 рублей, а 5200. Получается, вычет позволяет сэкономить 364 рубля в месяц, или 4368 рублей в год.

При этом стоит сделать оговорку, что 350 тысяч рублей — это максимальная сумма годового дохода, при котором родитель имеете право на вычет.

Какие документы нужно собрать для получения налогового вычета?

Составить заявление на оформление налогового вычета можно прямо на работе в бухгалтерии. К заявлению нужно будет приложить следующие документы:

- копия свидетельства о рождении или усыновлении ребенка;

- копия паспорта с отметкой о браке или свидетельство о регистрации брака (если родители женаты);

- справка из образовательного учреждения, подтверждающую дневную форму обучения (если ребенок является студентом или магистрантом).

- справка об инвалидности (если ребенок инвалид).

После подачи документов бухгалтер должна рассчитать вычет. Если вы подали документы не сразу после рождения ребенка, а через несколько месяцев или полгода, то бухгалтер также сделает перерасчет НДФЛ за этот срок.

Вычет можно вернуть и за срок вплоть до трех лет, если ранее вы не получали его. Для этого вам придется обратиться в налоговую и подготовить стандартный набор документов, а также справку 2-НДФЛ с работы о доходах за прошлые годы и самостоятельно заполненную декларацию 3-НДФЛ.

Налоговая будет проверять документы около трех месяцев, и если с документами все в порядке, перечислит деньги вам на счет в течение месяца.

Кто может удвоить налоговый вычет?

Подать заявление на двойной вычет может единственный родитель, если другой умер или пропал без вести. Мать-одиночка также может претендовать на двойной вычет, если в свидетельстве о рождении нет данных об отце. Однако, если единственный родитель вступает в брак, он теряет право на двойной вычет.

Родитель в разводе тоже может претендовать на двойной вычет, но для этого нужно, чтобы второй отказался от льготы в его пользу. При этом, если второй родитель не трудоустроен, ИП или находится в отпуске по уходу за ребенком, то двойной вычет начислить не смогут.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Социальный налоговый вычет на детей

Льготы на ребенка могут касаться не только доходов родителей. ФНС возвращает гражданам все средства в пределах лимита, потраченные на врачей и образовательные услуги для детей. Это социальный налоговый вычет, предоставляемый жителям страны. На него можно рассчитывать, предоставив чеки и договоры в ФНС или бухгалтерию на работе.

Налоговая возвращает все потраченные деньги, если сумма не превышает установленного лимита сто двадцать тысяч руб. в год. При этом налоговая льгота не должна быть больше НДФЛ за этот период.

Ограничения не касаются случаев дорогостоящего лечения несовершеннолетнего. Тогда сумма к получению зависит от затрат и не учитывается в составе лимита.

Налоговый вычет за лечение ребенка

Официально трудоустроенные граждане, потратив деньги на лечение ребенка до восемнадцати лет, имеют право получить их обратно. Возвращаются деньги за траты в рамках перечня:

- на лекарства, приобретенные самостоятельно, препараты должны входить в Правительственный список;

- на оплату медицинской страховки;

- на медицинские услуги, в том числе дорогостоящего лечения;

- на путевку в оздоровительный санаторий.

Кроме того, государство предоставляет гражданам детский вычет при определенных условиях. В отличие от стандартной льготы, чтобы получить медицинский налоговый вычет, нужно вначале полностью самостоятельно оплатить услуги врачей и купить лекарства, а затем заявить о своем праве на льготу. Поэтому не следует терять товарные чеки и договоры. Все эти документы необходимо предоставить работодателю или ФНС в конце года. После их обработки и перерасчета средств, деньги поступят на банковский счет в ближайшее время.

Можно одновременно получить льготу на лечение нескольких детей, если общая сумма не превышает установленного порога.

На обучение

Если мать или отец оплачивают образование ребенка, им тоже положено возвращение налога с оклада. Таким образом государство компенсирует затраты супругов на услуги учебного заведения, у которого есть лицензия на обучающую деятельность. Студент может учиться даже на территории иностранного государства, но он не должен быть старше двадцати четырех лет. Кроме того, привилегия положена только при очном обучении.

Получать компенсацию можно в виде ежемесячной прибавки к заработной плате. Общая сумма возмещения платы за обучение детей не должна превышать пятидесяти тысяч руб.

Pay PS: вход в личный кабинет

Ответственность налогоплательщика

Работодатель берет на себя все обязательства по подаче документов в налоговую, расчету и начислению положенных выплат, в их число входят и налоговые вычеты. Такую обязанность предусматривает выполняемая им функция налогового агента, которую работодатель исполняет в отношении сотрудников.

Но все свои действия работодатель производит, основываясь на сведениях и документах, полученных непосредственно от сотрудника. Если работодатель добросовестно исполнил свои обязанности, а потом выяснилось, что сотрудником были предоставлены ложные данные и/или фиктивные документы, ответственность за такое деяние (а иногда предусмотрена и уголовная) ляжет на самого налогоплательщика – наемного сотрудника, а не его работодателя.

Стандартные вычеты на детей налогоплательщика

Такие вычеты предоставляют:

- родителю + супруге (супругу) родителя;

- приемному родителю + супруге (супругу) приемного родителя;

- усыновителю;

- опекуну;

- попечителю.

«Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления единственного родителя в брак, и применяется только в отношении единственного родителя. Кроме того, удвоение вычета у одного налогоплательщика возможно в случае отказа от вычета одного из родителей (приемного родителя) в пользу другого.

Вправе отказаться от вычета на детей в пользу другого родителя могут только родители или приемные родители.

Условия отказа одного родителя от вычета в пользу другого:

- ребенок находится на обеспечении родителя;

- у родителя есть доход, облагаемый по ставке 13%;

- доход облагаемый, исчисленный нарастающим итогом, не превысил 350 000 руб.

Такой отказ сопровождается документами:

- заявление одному налоговому агенту об отказе от вычета и заявление другому налоговому агенту об удвоении вычета;

- справка по форме 2-НДФЛ (представляется налоговому агенту, который предоставляет вычет в двойном размере ежемесячно, до месяца, в котором доход превысил 350 000 руб.).

Предоставление налоговых вычетов на детей: практические ситуации

- Между мужем и женой зарегистрирован брак – для предоставления вычета учитываются родные и неродные дети. Однако отказаться от вычета в пользу супруга (супруги) могут только родные или приемные родители.

- Родители находятся в разводе – для предоставления вычета отцу и матери справка о совместном проживании с детьми не нужна. Подтверждается только факт участия родителей в содержании детей (уплата алиментов — соглашение, исполнительный лист и т п.).

- Родитель лишен родительских прав. Есть две позиции:

Позиция Минфина России:

- такие «родители» вправе претендовать на стандартный вычет (Письмо Минфина России от 09.02.2010 № 03-04-05/8-36),

- если родительских прав лишен один из родителей, то второму удвоенный вычет не предоставляется (Письмо Минфина России от 24.10.2012 № 03-04-05/8-1215).

Вторая позиция — Конституционного суда РФ: такие лица теряют все права, вытекающие из семейных и иных правоотношений, в том числе права на льготы, установленные для родителей. А вычеты по НДФЛ это, с позиции КС РФ, своего рода льгота.

С какого момента предоставляется вычет на ребенка и как долго

Вычет предоставляется начиная:

- с месяца рождения ребенка;

- с месяца усыновления;

- с месяца установления опеки (попечительства);

- с месяца вступления в силу договора о передаче ребенка на воспитание в семью.

Вычет предоставляется:

1. До конца года, в котором:

- ребенку исполнилось 18 лет или 24 года (если продолжает учиться);

- истек срок договора (или расторгнут договор) о передаче ребенка на воспитание в семью;

- наступила смерть ребенка.

2. До месяца, в котором обучение прекратилось, если обучение ребенка завершилось до 24 лет.

3. До месяца, в котором доход облагаемый превысил 350 000 руб.

Стандартные вычеты опекунам и попечителям

- Такие лица не могут делегировать свои права на вычет другому лицу (мужу, жене).

- Единственный опекун (попечитель) имеет право на вычет в двойном размере.

- При вступлении в брак единственного опекуна (попечителя), двойной вычет продолжает предоставляться.

- Супруг (супруга) опекунов (попечителей) не имеют права на стандартный вычет по отношению к подопечным детям.

- Факт лишения или наличия родительских прав у родных родителей детей не влияет на размер вычета единственного опекуна (попечителя).

- Стандартный вычет предоставляется опекунам (попечителям) максимально до достижения подопечными возраста 18 лет.

- Не требуется предоставления дополнительных документов на вычет в двойном размере (в Акте или договоре указан вид опеки — единоличная или совместная).

Вычеты на детей: какие документы подтверждают право налогоплательщика:

- Заявление работника.

- Копия свидетельства о рождении ребенка.

- Документы, подтверждающие право на вычет (в зависимости от ситуации):

- справка из образовательного учреждения;

- копия справки медико — социальной экспертизы;

- копия свидетельства о браке;

- копия свидетельства об усыновлении;

- копия решения (постановления) об установлении над ребенком опеки или попечительства;

- копия договора о передаче ребенка на воспитание в семью — для приемных родителей;

- копия справки, выданной ЗАГСом о рождении ребенка по форме № 25, в которой сказано, что запись об отце ребенка внесена в свидетельство о рождении по заявлению матери;

- копия о смерти второго родителя или копия решения суда о признании второго родителя безвестно отсутствующим;

- копия паспорта, в котором на странице «семейное положение» нет штампа ЗАГСа о регистрации брака.

Вам может быть интересно

Как происходит возврат НДС и какие способы возмещения предусматривает закон

Насколько сложно вернуть НДС, и кто может предъявить такое требование в ФНС.

Основания для освобождения от НДС в рамках закона РФ

Право на освобождение от уплаты НДС в 2018 году распространяется на ряд предпринимателей и при осуществлении некоторых операций. Эти привилегии касаются исключительно внутрироссийских операций, без задействования иностранных инвестиций и внешних сделок. Освобождение от НДС в 2018 году может осуществляться в 2-х вариантах, о чем более подробно расскажут опытные юристы нашей компании в этой статье. Те…

Как оформить декларацию по налогу на прибыль

Бюджет Российской Федерации пополняется главным образом за счет налогов, самым существенным из которых является налог на прибыль. Ежегодно проценты с дохода платят в казну государства компании, находящиеся на общей системе налогообложения. Помимо этого, ежемесячно или раз в квартал они перечисляют авансовые платежи. Отчетом налогоплательщиков перед ФНС служит декларация по налогу на прибыль. Рассмотрим…

Как рассчитать авансовый налог на прибыль

Авансовый платеж по налогу на прибыль обязателен для всех компаний. Порядок уплаты (ежемесячно или раз в квартал) зависит от вида налогоплательщика и суммы прибыли. Как рассчитать авансовые платежи по налогу на прибыль, читайте далее. На практике их часто называют авансовым налогом на прибыль. Это отчисления в бюджет, сделанные до установленного срока. Они обязательны для всех организаций за исключением…

Заявление на возврат имущественного вычета

Законодательство РФ дает всем гражданам право получить имущественный вычет от сделок, общая сумма от которых составляет 2 млн руб. максимум. Этот предел является допустимой величиной в 2018 году и может быть изменен в дальнейшем. Налог на доход физлиц 13% возмещается частично или в полном размере. Не все граждане знают о такой привилегии и зачастую оплачивают положенные проценты в государственную казну…

Распределение имущественного вычета в 2020-2021

Резиденты РФ могут снизить сумму налогов при покупке жилых объектов, но при соблюдении конкретных условий. Если брак официально зарегистрирован, то воспользоваться правом на вычет могут оба супруга, но лишь в порядке распределения. Многих людей интересует вопросы: всем ли положен возврат, как его оформить документально и куда обратиться за получением. Именно об этом и пойдет речь в нашей статье. Вычет…