Как получить кредит в банке: необходимые документы и нюансы процедуры

Содержание:

- Дождаться результатов банковской проверки

- Выбор кредита по целевому использованию

- Стоит ли брать телефон в кредит?

- Что такое цель кредита

- Кто может получить потребительский кредит?

- Как получить деньги дистанционно?

- На что обратить внимание при оформлении кредита?

- Банки, выдающие кредит на погашение других кредитов

- Нюансы и общие правила

- Пакет документов для ипотечного кредита в Сбербанке

- «Ренессанс» — кредит с плохой кредитной историей до 700 000 рублей

- Кредит без справок в Тиньков Банке

- Рейтинг страховых компаний по выплатам — кто платит своим клиентам

- Необходимые документы

- Наименование

- Документы для автокредита

- Как взять кредит в Сбербанке, какие нужны документы

- Контакты:

- Программы лояльности в МФО

- Налог на профессиональный доход

- Кредит с плохой кредитной историей до 1000000 рублей в Совкомбанке

- Какой кредит лучше взять?

- Документы для потребительского кредита

- Отделение на ул. Красная Площадь, 3а

- Что такое займы через интернет

Дождаться результатов банковской проверки

Проверка ваших документов может длиться от нескольких минут (если это экспресс-кредит) до нескольких дней. Зачастую она сочетает в себе анализ скоринговой системой (специальной программой для определения платежеспособности) и изучение документов непосредственно кредитным экспертом.

Если банк принял положительное решение по вашей кредитной заявке, то вы имеете от 26 до 180 дней (в зависимости от учреждения) на то, чтобы окончательно определиться с выбором автомобиля и оформить кредит на его покупку.

Если ваша платежеспособность покажется банку недостаточной, то он предложит найти созаёмщиков или поручителей. Они будут отвечать своим кошельком, если у вас возникнут финансовые трудности.

Выбор кредита по целевому использованию

Для начала клиент должен определиться, для каких нужд ему требуются заёмные средства. Это позволит сузить поиск подходящего предложения. В зависимости от цели кредитования выделяют следующие кредитные продукты:

- POS-кредиты. Это потребительские займы, которые выдаются на покупку бытовой техники, электроники, мебели, одежды, ювелирных украшений и прочих дорогостоящих приобретений. Такие кредиты оформляются через представителя банка прямо на территории магазина. Деньги клиенту не выдаются, а сразу перечисляются на счёт продавца.

- Автокредиты. Данный продукт имеет примерно ту же специфику, что и POS-кредиты. Обязательным условием является наличие первоначального взноса и передача автомобиля в залог банку.

- Ипотека. После одобрения заявки и заключения сделки кредитор переводит заёмные средства продавцу недвижимости. Объект находится в залоге у банка до момента погашения.

- Образовательные кредиты. Деньги перечисляются на счёт учебного заведения.

- Рефинансирование. Данный продукт предназначен для погашения задолженности в других банках. Оформляется с целью снижения процентной ставки и объединения нескольких действующих кредитов в один.

Все указанные продукты предусматривают только целевое расходование кредитных средств. Это значит, что клиент не может использовать полученные деньги для каких-либо других нужд.

Более высокой популярностью у населения пользуются нецелевые потребительские кредиты или кредиты наличными. Заёмщик не должен отчитываться банку о том, куда он потратил выданную сумму. Для кредитной организации имеет значение только своевременное погашение задолженности.

Стоит ли брать телефон в кредит?

После оформления займа ежемесячно вы должны погашать долг. В любом случае заплатить придется больше, чем стоит телефон. В кредитном договоре обозначаются все условия кредитования. Должна быть указана полная стоимость ссуды и проценты, которые начисляются при выплате долга.

Переплата – это единственный минус при покупке телефона в кредит. Техника дешевеет быстро, поэтому пока потребитель выплачивает долг, стоимость смартфона может сильно упасть. Необходимо брать кредит под низкий процент.

Стоит помнить, что телефон – это вещь, которую легко можно потерять, утопить, разбить. В этом случае кредит все равно придется выплачивать. Телефон можно застраховать. Сумма страховки всего от 1000 до 2000 рублей.

Так как модели постоянно усовершенствуются, нужно брать практичный, удобный телефон. Срок погашения кредита, взятого для оплаты покупки, не должен полугода. В магазине попросите менеджера рассчитать вам сумму ежемесячного взноса. Если вы сможете вносить платеж, то смело оформляйте кредит. Если сумма для вас слишком большая, попросите продавца подобрать другую модель.

Что такое цель кредита

Если рассматривать вопрос широко, то основная цель кредита для каждого заемщика – получить необходимые средства, если собственных накоплений для этого не хватает.

Физические лица обычно берут займ на оплату того или иного товара или услуги, предприниматели (юридические лица и ИП) – на развитие бизнеса. Таким образом, кредитование дает возможность реализовать свой замысел в нужный момент, а потом постепенно выплачивать долг перед финансовым учреждением, распределив нагрузку по месяцам. Для банков же предоставление займов – одно из основных направлений их деятельности (наряду с инвестиционными программами, открытием вкладов, выпуском дебетовых и кредитных пластиковых карт и пр.), приносящей доход.

Если рассматривать вопрос более узко, то кредит может быть целевым и нецелевым. В первом случае банк интересуется, на что клиент израсходует выданные деньги. Во втором заемщик вправе потратить средства по своему усмотрению, а банк в большей степени интересует только своевременный возврат долга. Если средства выданы наличными, проверить, на что они были потрачены, банку будет достаточно сложно.

Вариантов целевых кредитов достаточно много. Главное их отличие от потребительских займов – наличие конкретного товара или определенной услуги, которые отражаются в договоре. К наиболее распространенным целевым кредитам относятся следующие программы банков:

- на ремонт;

- на покупку автомобиля. Если вы приобретаете транспортное средство у официального дилера, вы можете воспользоваться специальной программой;

- на оплату лечения,

- образовательный кредит. Он может быть предоставлен на оплату как полного высшего образования, так и определенных курсов – для освоения новой профессии или повышения квалификации;

- на покупку какого-либо товара, например, мебели, бытовой техники. При этом наименование должно быть прописано в договоре;

- на приобретение жилья под залог недвижимости. Как правило, предполагает обременение ценного имущества, в роли которого может выступать другая недвижимость.

Также отдельно следует рассмотреть товарный кредит. Он срочно оформляется в торговой точке при покупке какого-либо товара в рассрочку. Формально сделка выглядит как кредит, заявку на который одобряют сотрудники того банка, который сотрудничает с магазином. Иногда таких банков несколько, и клиент вправе выбрать тот, которому он доверяет. Отличительная особенность такого кредита – оперативность одобрения заявки (обычно процедура занимает не более получаса, а чаще – 10−15 минут). Размер переплаты у такого срочного займа, как правило, выше, чем у нецелевого кредита, но встречаются так называемые беспроцентные займы – в этом случае разницу может выплачивать сам магазин (например, в рамках какой-либо рекламной акции).

Если клиент планирует воспользоваться более выгодным предложением и взять обычный потребительский займ, в графе «Цель кредита» он сможет указать как настоящую, так и формальную причину. Чтобы не ошибиться и повысить шанс на одобрение заявки, примите к сведению приведенные ниже рекомендации.

Кто может получить потребительский кредит?

Во-первых, возникает вопрос, кто может получить потребительский кредит? Любой ли потребитель? У банков есть свои требования для физических лиц, которые могут получить потребительский кредит. И главное из них – это то, что кредит может получить физическое лицо с постоянным источником дохода. В основном это заработная плата, но не обязательно. Сегодня банки предоставляют кредиты даже тем, кто на пенсии. Существует много других источников дохода: дивиденды, доходы от сдачи недвижимости в аренду и др. Для них необходимо обязательное документальное подтверждение.

Напомним, что потребительский кредит не выдается для предпринимательских целей.

Кредитором обычно выступают банки или торгово-сервисные организации. Это зависит от типа кредита: целевой оформляется на местах покупки (в магазине), а нецелевой – непосредственно в банке. Банковский кредит более надежен, хотя бы потому, что деньги в банках есть всегда, а торговые организации нуждаются в пополнении оборотных средств.

Как получить деньги дистанционно?

На что обратить внимание при оформлении кредита?

Каждый кредитный продукт имеет свои подводные камни. Поэтому при подаче заявки и последующем подписании договора клиент должен чётко понимать, на каких условиях он получает деньги. Для заёмщика будут иметь значение следующие параметры кредитования:

- Процентная ставка. Как правило, перед оформлением кредитной заявки клиенту озвучивается только минимальный процент, который предлагается банком (например, от 8,9%). На практике зачастую одобренная ставка оказывается гораздо выше заявленной. Как выход, заёмщик может подать несколько заявок в разные кредитные организации и после получения одобрения выбрать лучшие условия.

- Полная стоимость кредита (фактическая переплата). Не следует отождествлять данный параметр с одобренной ставкой процента. Чтобы узнать размер реальной переплаты, необходимо в договоре найти информацию о величине эффективной ставки. В неё включены не только проценты, но и все дополнительные расходы клиента по оформлению и сопровождению кредита (если таковые имеются). Первоначальная сумма займа, умноженная на эффективную ставку, будет равна полной стоимости кредита.

- Сумма кредитования. У каждого банка есть определённые ограничения по минимальной и максимальной сумме займа. При этом окончательный лимит кредита определяется только после рассмотрения каждой заявки с учётом платёжеспособности конкретного клиента.

- Срок, на который выдаются заёмные средства. Обычно кредитный договор оформляется на период от нескольких месяцев до 5-7 лет. Следует помнить, что чем быстрее клиент вернёт деньги банку, тем меньше будет конечная переплата.

- Сумма ежемесячного платежа. Клиент должен соотнести размер обязательного взноса с собственными финансовыми возможностями. В данном случае необходимо следовать общепринятому правилу — общая сумма всех платежей по кредитам не должна превышать 50% от дохода.

- Схема погашения. Сегодня в большинстве случаев кредиты выплачиваются аннуитетными (одинаковыми) платежами. Но некоторые банки также предлагают и дифференцированную схему погашения (последовательное уменьшение суммы взноса). С точки зрения переплаты, второй вариант является более выгодным для заёмщика.

- Наличие дополнительных платных опций. Все финучреждения при выдаче кредита предлагают своим клиентам оформить страхование жизни, здоровья, имущества или приобрести сертификат на оказание различного рода услуг от партнёров. Зачастую недобросовестные сотрудники включают стоимость страховки в сумму кредита, даже не предупредив клиента. Поэтому надо внимательно читать документы перед подписанием и сразу сообщить кредитному менеджеру о своём категорическом отказе от всех платных опций.

Также при оформлении договора следует уточнить, на каких условиях кредитор разрешает проводить досрочное погашение. Внесение платежей сверх графика позволит существенно сэкономить на процентах и закрыть кредит раньше срока

Важно, чтобы клиент никоим образом не был ограничен в своём праве на досрочную оплату

Банки, выдающие кредит на погашение других кредитов

На Bankiros.ru есть полный каталог программ по рефинансированию от российских банков. Для пользователей работает фильтр: можно указать сумму к перекредитованию и срок, отметить галочкой дополнительные условия («без справок», «без поручителей», «наличными» и т.д.). После того, как фильтр заполнится, сайт подберет для вас подходящие варианты рефинансирования.

А пока для примера рассмотрим несколько кредитов на погашение кредитов других банков:

|

Банк |

Ставка |

Сумма |

Особенности |

|

от 6.5% |

50 000 — 3 000 000 |

— мин. доход от 15 000 рублей в месяц; — без справки о доходах, если сумма кредита меньше 500 000 рублей; — от наличия/отсутствия страховки зависит процентная ставка; — особые условия для зарплатных клиентов |

|

|

от 6.9% |

50 000 — 5 000 000 |

— ставка 8,5% действует в первые 12 месяцев, с 13 месяца — от 7.4%; — от наличия/отсутствия страховки зависит процентная ставка; — бесплатное оформление банковской карты |

|

|

от 8.8% |

50 000 — 1 000 000 |

— вместе с рефинансированием можно взять дополнительную сумму; — рефинансируются только потребительские кредиты (до 7 шт) |

|

|

от 7.99% |

90 000 — 2 000 000 |

— от наличия/отсутствия страховки зависит процентная ставка; — можно рефинансировать кредитные карты |

|

|

от 11.4% |

30 000 — 3 000 000 |

— ставка ниже, если рефинансировать кредиты Сбербанка; — вместе с рефинансированием можно взять дополнительную сумму |

Рефинансирование в Альфа-Банке

В Альфа-Банке рефинансируют кредиты суммой от 50 тыс. до 5 млн рублей. Но клиент получает средства не только на погашение кредитов других банков — одобренная сумма может быть больше. Вместе с рефинансированием клиентам выдают дополнительные средства на любые цели. И все это — без увеличения ежемесячного платежа.

Процентная ставка начинается от 9,9% годовых, но в конкретном случае зависят от:

- Статуса клиента – новый он или получает зп в банке.

- Суммы к рефинансированию — чем она больше, тем ниже ставка.

Сильная сторона банка — быстрое обслуживание. Можно подать заявку на объединение до пяти кредитов в один, а положительное решение узнать за две минуты. Оформление рефинансирования происходит в день обращения.

Рефинансирование в банке ВТБ

ВТБ рефинансирует кредиты на сумму от 50 000 до 5 000 000 рублей. Вместе с перекредитованием можно получить на руки дополнительные деньги, а для удобного погашения банк бесплатно выпустит карту. Есть интересные опции — льготный платеж на 3 месяца и кредитные каникулы.

Процентная ставка начинается от 7,5% годовых, но в конкретном случае зависит от:

- Суммы рефинансируемого кредита;

- Наличия/отсутствия страховки;

- Статуса клиента – новый он или уже обслуживается в банке.

Соответственно, самый выгодный процент получат зарплатные клиенты, которые оформили страховку при рефинансировании крупного кредита – от 1 000 000 рублей. Кстати, если вы уже обслуживаетесь в ВТБ, не нужно собирать пакет документов. Остальным заявителям придется подтвердить занятость и доход.

Нюансы и общие правила

Для всех кредитных продуктов ПАО Сбербанк предусмотрены стандартные требования:

- Возраст заемщика не ниже 21 года;

- Стаж на последнем месте работы не менее 6 месяцев, общий рабочий стаж — от 1 года за последние 5 лет;

- Гражданство РФ. Кредит предоставляется по месту регистрации заемщика (постоянной или временной)

Предусмотрены льготные условия для физических лиц, получающих заработную плату на карту Сбербанка. Зарплатным клиентам не требуется предоставления информации о работодателе, снижены сроки рассмотрения заявок, специальные условия по ипотеке.

Стандартный перечень кредитов для любого заемщика Сбербанка следующий:

- Анкета-заявление.

- Паспорт гражданина РФ с регистрацией.

- Временная регистрация с документом-подтверждением факта пребывания.

- Документ о трудовой занятости и финансовом состоянии.

Пакет документов для ипотечного кредита в Сбербанке

Отличительной особенностью данного вида кредитования является необходимость залога недвижимости. Ипотечный кредит предоставляется как на строящиеся объекты, так и на покупку вторичного жилья. Любой объект дополнительно проверяется службой безопасности банка для оценки рисков.

Перечень документов для подачи заявки:

- Заявление-анкета;

- Паспорт с отметкой о регистрации;

- В случае временной регистрации – справка о регистрации по месту пребывания;

- Документы, подтверждающие трудовую занятость заемщика и получаемый доход.

При возможности выбора льготных программ представляются дополнительные документы:

- Программа молодым семьям: свидетельство о заключении брака (не требуется при неполной семье); свидетельство о рождении ребенка; в случаях, когда при оценке платежеспособности используются сведения о получаемых доходах родителей заемщиков – подтверждение родства.

- Использование материнского капитала: государственный сертификат на материнский капитал; выписка из ПФР об остатке капитала (может быть представлена после одобрения кредитования);

- Военная ипотека: свидетельство о праве на получение целевого жилищного займа.

После одобрения заявки в течение 90 календарных дней должны быть представлены документы по залогу: договор купли-продажи (ДДУ для строящихся объектов); выписка ЕГРП о собственности; отчет об оценке с указанием рыночной стоимости, страховой полис на имущество.

Примечание! При приобретении недвижимости в строящихся объектах предоставление отчета об оценке и страховой полис осуществляется не позднее 3 календарных месяца после получения выписки ЕГРП о собственности на недвижимость.

«Ренессанс» — кредит с плохой кредитной историей до 700 000 рублей

Вторым интересным предложением, с точки зрения выгоды клиента, является кредит банка Ренессанс с процентной ставкой от 8,5% годовых. В отличие от Совкомбанка, данный вариант подкупает допустимой суммой. Здесь она достигает 700000 рублей, которые кредитор может выдать даже обладателям испорченной кредитной истории максимум на 5 лет, а минимум на 2 года.

Что нужно знать, прежде чем подавать заявку в Ренессанс Кредит Банк:

- при оформлении принимаются 2 документа, одним из которых является паспорт, подтверждающий российское гражданство. Второй — демонстрируется на выбор: водительское удостоверение, загранпаспорт, именная банковская карта, диплом о средне-специальном или высшем образовании, военный билет, свидетельство о постановке на налоговый учет (ИНН), пенсионное удостоверение;

- в случае просрочки платежей начисляется неустойка в размере 20% годовых от суммы задолженности;

- кредит можно оформить онлайн за несколько минут, а получить в день обращения. Подписание кредитного договора будет выгодным, если предъявить наиболее полный пакет документов.

Это, во-первых, увеличит шансы на выдачу кредита, во-вторых, ускорит процесс рассмотрения заявки. В-третьих, позволит снизить ставку. Как правило, решение принимается в течение 10 минут. Деньги можно получить двумя наиболее востребованными способами: наличными или на банковскую карту.

Кредитка Ренессанс Кредит Банка для лиц с плохим финансовым досье

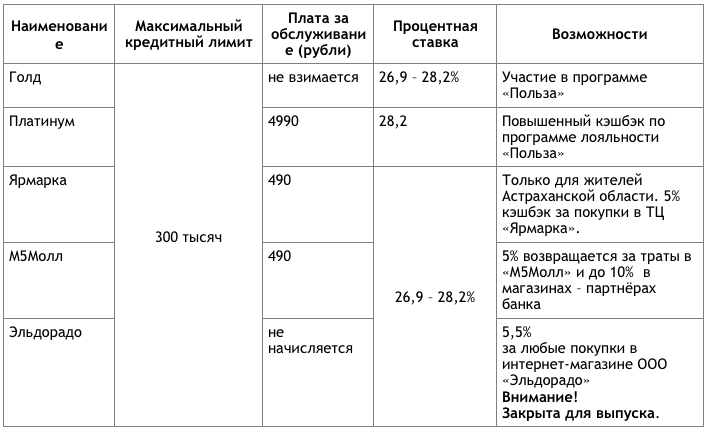

Ренессанс Кредит Банк, как уже стало понятно, весьма лояльно относится к клиентам. В результате этого многие россияне, в прошлом испортившие свою кредитную историю, обращаются за финансовой помощью именно сюда. Здесь предельно простые условия оформления. Лимит кредитки составляет 300000 руб. и менее. Все зависит от уровня ваших доходов. Но минимальная сумма начинается с 3 тыс. руб.

Выпускается продукт бесплатно, за обслуживание также ничего не взимается. Получить ее предлагается моментально, в день одобрения. Годовая плата за владение кредиткой варьируется в пределах 23,9—45,9%. Если владелец плохой кредитной истории решит снимать наличные, будет действовать ставка 45,9%. В этом, конечно, минус карты. Еще банковская структура на обналичивание установила комиссию 290 руб. + 2,90% от снимаемой суммы.

Льготный период длится до 55 дней. В рамках программы «Простые радости» начисляется кэшбэк 1-10%. Забрать карточку можно в любом из отделений. Основные условия выпуска:

- нужно быть гражданином/гражданкой России с паспортом;

- достигнуть 24 лет, но не старше 65;

- получать доход от 8-12 тыс. руб.;

- отработать на одном рабочем месте не менее 3 мес.;

- иметь постоянную прописку или работу в субъекте, где будете заключать сделку с банком;

- наличие мобильного и дополнительного документа для подтверждения личности, которым может послужить: загран, права, диплом и др.

Кредит без справок в Тиньков Банке

Данный банк является один из самым прогрессивных и устойчивых на российском банковском рынке. Основные продукты банка это: кредитный и дебетовые карты, за которые банк не раз получал престижные премии и номинации.

У Вас также есть возможность оформить потребительский кредит, который доставят вам лично в любую точку России на дебетовой карте банка. А это значит, что Вы сможете снять деньги в любом банкомате, любого банка без комиссий и процентов.

Преимуществом банка является то, что у него нет отделений и как следствие больших издержек на содержание помещений и персонала. Банк может себе позволить держать процентную ставку ниже рыночной. А из-за всех операций, которые проходят в режиме онлайн, все решения принимаются очень быстро. К тому же дебетовая карта Тиньков Банка дает ряд других преимуществ, а не только возможность снимать деньги в любом банкомате мира без процентов.

Рейтинг страховых компаний по выплатам — кто платит своим клиентам

Необходимые документы

А теперь о том, какие документы нужны, чтобы взять кредит в банке. Как и требования к клиенту, пакеты необходимых документов почти во всех банках стандартны для всех физических лиц. К индивидуальным предпринимателям выдвигаются особые требования.

В стандартный набор документов для получения кредита входят:

- Оригинал паспорта потенциального заемщика. В некоторых финансовых организациях есть возможность получить займ только по этому документу.

- СНИЛС. Этот документ необходим для запросов в Пенсионный Фонд и Бюро Кредитных Историй.

- Свидетельство ИНН. Не всегда требуется для физических лиц, но для юридических является обязательным документом.

- Трудовая книжка, а точнее, копии всех её страниц, где есть записи. Они должны быть заверены оригинальной печатью работодателя.

- Справка о доходах.

- Водительские права.

Вот и все, что нужно, чтобы взять кредит в банке или любой другой финансовой организации.

Наименование

Документы для автокредита

Автокредитование – банковский продукт по предоставлению заемных денежных средств по целевому назначению – приобретению автомобиля. В данном случае обеспечением по кредиту является залог покупаемого авто.

В сфере автокредитования ПАО Сбербанк выступает через ООО «Сетелем Банк» — совместная кредитная организация Сбербанка и BNP Paribas Personal Finance

Стандартные документы:

- Паспорт РФ;

- Регистрация (постоянная или по месту пребывания);

- Второй документ: ИНН, водительское удостоверение, СНИЛС или заграничный паспорт;

- Документы, подтверждающие уровень дохода: 2 НДФЛ или справка по форме банка.

- Для мужчин призывного возраста необходимо представление военного билета (до 27 лет).

Примечание! При оформлении автокредита по тарифу Экспресс предоставление справки о доходах не предоставляется.

Как взять кредит в Сбербанке, какие нужны документы

Для получения кредита каждый заемщик ищет надежный банк. Одним из таковых является Сбербанк России. Он существует на рынке кредитования продолжительное время и успел зарекомендовать себя с лучшей стороны. Давайте выясним, что нужно, чтобы взять кредит в Сбербанке. В отличие от некоторых частных банков, Сбербанк предъявляет к своим клиентам более строгие требования.

Для подачи заявки клиенту потребуется отнести в офис стандартный пакет документов, а именно:

- паспорт;

- СНИЛС;

- копию трудовой книжки, она послужит подтверждением стажа работы;

- справку о доходах.

С этими документами необходимо прийти в любое отделение банка. Там нужно написать заявление на получение кредита с указанием срока и суммы займа. Также в анкете указываются личные данные заемщика, валюта в которой клиент желает получить кредит.

В некоторых случаях могут потребоваться поручители. Они должны подтвердить платежеспособность заемщика. На рассмотрение заявки уходит один два дня.

Более простые и выгодные условия Сбербанк предлагает клиентам, которые получают заработанную плату на карту банка. В этом случае и справка о доходах не будет требоваться.

Контакты:

Программы лояльности в МФО

Налог на профессиональный доход

Кредит с плохой кредитной историей до 1000000 рублей в Совкомбанке

Хотим обратить взор пользователей на Совкомбанк. Данное учреждение предлагает клиентам как с хорошей, так и с плохой кредитной историей кредит величиной —1000000 руб. Максимальный срок по данному предложению составляет 5 лет. Примечательно, что ссуда имеет одну из самых низких процентных ставок — 9,90% годовых. Допустимые сроки кредитования: 1—5 лет. Клиент должен быть гражданином РФ.

Заимодатель требует наличие постоянной регистрации в городе, где расположен один из его офисов. Проработать на одном месте необходимо, по меньшей мере, 4 последних мес. Такой же предъявляется срок и к прописке. Нужно владеть домашним телефоном либо назвать рабочий. Если вам нужен выгодный кредит с оформлением через интернет, устраивает сумма до 1000000 руб., подавайте онлайн-заявку и ожидайте ответа. В случае соответствия перечисленным требованиям вы сможете рассчитывать на кредитование в Совкомбанке.

Какой кредит лучше взять?

Перед тем, как приступить к оформлению кредита, крайне важно выбрать наиболее подходящий вид займа. Это поможет минимизировать дополнительную финансовую нагрузку, добившись при этом поставленных целей

Сегодня финансовый рынок России предлагает самые разнообразные виды кредитов:

- экспресс-займ;

- кредит без залога и поручителей;

- ссуда без предоставления справок о доходе;

- потребительский кредит;

- ипотека;

- автокредитование и т.д.

Каждый из перечисленных вариантов имеет собственные характерные черты и особенности, обладая при этом как плюсами, так и минусами, которые необходимо знать, выбирая подходящий вид займа.

Документы для потребительского кредита

Потребительский кредит – банковское предложение по займу денежных средств на любые цели.

Стандартные документы для всех потребительских кредитов ПАО Сбербанк:

- Заявление-анкета

- Паспорт гражданина РФ с отметкой о регистрации (или наличие временной регистрации по месту пребывания)

- Подтверждение доходов потенциального заемщика

- Документ, подтверждающий место работы (копия трудовой, выписка из трудовой или справка от работодателя);

- 2НДФЛ или справка по форме банка с информацией об уровне дохода и перечисленном налоге с заработной платы заемщика.

Примечание:

- Для клиентов зарплатного проекта сведения о работодателе не предоставляются.

- ИП предоставляют налоговую декларацию.

- По выплатам пенсионного характера предоставляется справка о размере полученной пенсии за последний месяц из ПФР или негосударственного пенсионного фонда.

В зависимости от типа выбранного потребительского кредитования должны быть предоставлены дополнительные документы:

- Паспорт и подтверждение доходов поручителя;

- Справка о прохождении военной службы для участников НИС, у которых уже оформлена ипотечная программа Сбербанка для военных (потребительский кредит военным на любые цели, в т.ч. на доплату по приобретаемой квартире);

- При оформлении кредита под залог собственной недвижимости в течение 90 дней после положительного решения о предоставлении заемных средств, требуются документы по предоставляемому залогу.

- При рефинансировании продуктов сторонних банков необходимы данные о рефинансируемых кредитах.

Отделение на ул. Красная Площадь, 3а

Что такое займы через интернет

В традиционном понимание кредитование – это способ занять деньги у финансовой организации под определенный процент, вернуть которые нужно в установленные договором сроки. Займы онлайн преследуют аналогичную цель, только с тем условием, что не всегда нужно посещать банк или микрофинансовую организации, а для получения денег нужно только заполнить заявку через сеть интернет. Отличительной особенностью ссуды является то, что деньги выдаются на небольшой период времени, да и ставка по таким заимствованиям превышает средние значения.

Еще одной важной особенностью кредитования через всемирную сеть является то, что вам не потребуется предоставлять поручительство или залог, что упрощает весь процесс, хотя некоторые организации предлагают и такой вариант, но получить деньги можно будет спустя некоторое время, когда будут проверены документы. Беря кредит через интернет нужно понимать, что ссудодатель предложит небольшую сумму, поэтому, если вам нужны деньги для решения глобальных проблем (строительство жилья, покупка автомобиля и под.), придется воспользоваться классическими методами заимствования