Каким образом вернуть 13% с ипотеки

Содержание:

- Способы оформления возврата

- Выборочное сканирование

- Что такое налоговый вычет по ипотеке

- Особые ситуации

- Спустя какое время можно оформлять вычет

- Что такое возврат налога по приобретенному жилью

- Сколько ждать?

- Распределение процентного вычета при приобретении квартиры супругами

- Партнерские заказы на AppCent и дополнительные доходы

- Кому положен налоговый вычет?

- Некоторые важные тонкости

- Как можно возместить 13% по ипотечному кредиту

- Какие необходимо собрать документы?

Способы оформления возврата

Возмещение части уплаченных банку процентов по ипотечному кредиту осуществляется по частям, пока вы не вернете всю причитающуюся сумму, или единовременно при досрочном погашении займа.

Если ваших доходов не хватает, чтобы в течение срока кредитования вернуть деньги, то процедура продлевается на следующие годы уже после того, как вы погасили ипотеку.

Получать имущественный вычет вы можете через налоговую или своего работодателя. Рассмотрим оба механизма.

Через налоговый орган

В первую очередь вы должны заполнить декларацию 3-НДФЛ

Часто возникает вопрос, можно ли вернуть % за прошлые годы? Обращаю внимание, что совсем не обязательно бежать в инспекцию сразу, как только получили документы о праве собственности. Например, вы не знали о такой льготе или не имели официальных доходов

Подавайте сразу, как узнаете или трудоустроитесь. Срока давности никакого нет.

Вы могли взять ипотечный кредит, например, в 2012 (или в любом другом году) и не подать заявление на возмещение. Вспомнили или узнали о такой возможности только в 2018 г. Оформляйте документы, составляйте декларации за 3 последних года, т. е. 2015 – 2017 годы, и возвращайте часть уплаченных %.

Какие понадобятся документы? Вот что говорит об этом Налоговый кодекс:

- Декларация по форме 3-НДФЛ.

- Заявление, в котором указываются реквизиты счета, куда будут перечислены деньги.

- Кредитный договор на приобретение дома, квартиры, комнаты или доли в них.

- Документы, подтверждающие ваше право собственности на недвижимость.

- Договор о долевом участии в строительстве и передаточный акт от застройщика заемщику.

- Если недвижимость приобретается вами в собственность детей или подопечных, то надо подготовить свидетельства о рождении и разрешение органов опеки.

- Документы, которые подтвердят произведенные вами расходы по покупке объекта и уплаты банку взносов по ипотечному займу.

Срок рассмотрения заявления – 3 месяца. В течение следующего 4-го месяца ждите перечисления денег на счет. Таким образом, вы получаете часть уплаченных банку процентов обратно один раз в год до того момента, пока не вернутся 13 % со всей суммы переплаты. Документы придется оформлять ежегодно.

Но есть и другой вариант, когда деньги можно получать ежемесячно. Оформите документы через своего работодателя.

Через работодателя

В этом случае заемщик оформляет заявление на имущественный вычет на имя работодателя. Право работника на возврат подтверждает налоговый орган, выдав специальное уведомление. Нюансы оформления:

- Работодатель может быть не один, а несколько.

- Право заемщика на получение возврата подтверждается налоговой инспекцией в течение 30 дней после подачи заявления. Документы по рассмотренному нами списку подаются не работодателю, а в налоговую.

- Если в текущем периоде вы не смогли вернуть все, что положено, то сделаете это в последующие годы.

Поясню механизм, по которому работодатель возвращает часть уплаченных процентов. Допустим, вы ежемесячно получаете зарплату в сумме 30 000 руб. Работодатель перечисляет за вас налог на доходы в размере 13 %. На руки вам выдают 26 100 руб.

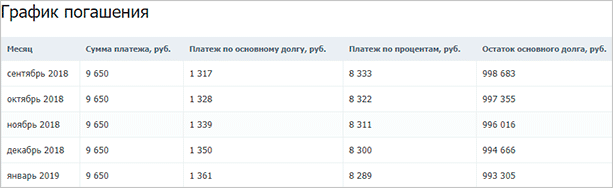

Вы взяли ипотечный кредит в сумме 1 млн. руб. на 20 лет под 10 % годовых. Банк предоставил график погашения кредита. Посмотрите фрагмент.

В сентябре платеж по % составит 8 333 руб. Государство возвращает 13 % с этой суммы. Таким образом, ваша “чистая” зарплата в сентябре составит 27 183,29 руб.

Выборочное сканирование

Что такое налоговый вычет по ипотеке

Упомянув налоговые вычеты, банк не стал пояснять, что они собой представляют, оставив поиск информации клиентам. При этом определение предельно просто: под вычетом предполагается компенсация расходов на покупку недвижимости и обслуживание кредита от государства. Среди важнейших характеристик подобных компенсаций:

- однократность – гражданин способен получить деньги лишь за одну квартиру;

- наличие верхнего предела – 260 тысяч рублей;

- несколько способов получения – на банковский счёт или через работодателя;

- неограниченный срок давности – компенсация полагается даже за дом, приобретённый больше 10 лет назад.

Особые ситуации

Кроме классической ситуации, когда один заемщик покупает в ипотеку квартиру, платит за нее и оформляет на себя вычет, возможны не стандартные ситуации. Например, покупка квартиры не для себя или использование целевых государственных выплат для расчета по кредиту.

Квартира куплена супругами

Супруги, находясь в браке, могут приобрести недвижимость в общую совместную собственность или в общую долевую собственность. Если она долевая, о чем указано в договоре с банком и в свидетельствах из Росреестра, каждый из супругов имеет право на вычет, исходя из стоимости его доли. Т.е. и мужу, и жене полагается отдельная выплата, максимум которого составляет 390 тыс. руб., если речь идет об ипотечных процентах. Такой вариант выгоден при высокой стоимости жилья.

Если недвижимость приобретена в совместную собственность, супругам полагается один вычет, но они его могут разделить между собой. Причем в любых пропорциях. Для этого при обращении в ФНС от них дополнительно затребуют:

- Удостоверение личности второго супруга.

- Свидетельство о заключении брака.

- Заявление на раздел, подписанное обоими супругами.

Такой раздел выгоден, если у одного супруга не очень высокая зарплата, а значит, небольшой подоходный налог. Раздел вычета позволяет быстрей вернуть деньги в семью.

Рефинансирование ипотеки

Договор ипотечного кредитования, в среднем, рассчитан на десять лет. За такой длительный период условия по ипотеке, предлагаемые разными банками, могут существенно измениться. В таких случаях заемщики решаются на рефинансирование.

По рефинансированному ипотечному кредиту тоже можно получить налоговый вычет. Для этого потребуется представлять в ФНС уже новую выписку из банка и кроме первичного договора, еще и договор о проведении рефинансирования.

Военная ипотека

При покупке жилья посредством классической военной ипотеки, вычет покупателю не полагается. В данном случае военнослужащий не является плательщиком. За него с банком рассчитывается государство.

Но военные могут приобрести дорогое жилье в рамках ипотеки или уволиться из ВС до окончания выплат. Тогда часть ипотечного кредита они платят сами. В таком случае вот с этой их личной суммы вернуть часть денег можно. Например, стоимость квартиры 3 млн. 200 тыс. руб. Государство заплатило 2 млн. 300 тыс. руб. Полученный вычет начислялся с суммы 900 тыс. руб. по основному кредиту и за проценты именно по этой сумме.

Покупка жилья по договору ипотечного кредитования обходится дорого. В процентах по ипотеке заемщики выплачивают суммы равные, зачастую, стоимости еще одной квартиры. Чтобы финансовое бремя немного облегчить, государство предоставляет налоговые вычеты. В случае с ипотекой заемщик может рассчитывать на получение двух вычетов.

Спустя какое время можно оформлять вычет

Подать заявление в ФНС на возврат части основной суммы сделки можно по завершении текущего года. Вычет не имеет срока давности. Его можно получить в любое время. Вернуть деньги разрешено, даже если на момент подачи документов квартира уже продана или подарена.

Однако при ипотеке эта преференция не используется. До погашения кредита реализовать квартиру или иное залоговое жилье проблематично.

После получения средств за объект недвижимости собственники претендуют на компенсацию, предусмотренную на выплаченные проценты.

Перечень документов

Основными документами для получения вычета являются:

- Копия паспорта.

- Заявление на возврат с указанием банковского счета.

- Налоговая декларация 3-НДФЛ, заполненная самостоятельно или с помощью консультанта. Оформлением документа занимаются как различные интернет-ресурсы, так и фирмы-консультанты.

- Справка 2-НДФЛ об общем размере доходов и удержанных налогов за истекший год.

- Свидетельство о собственности или выписка из ЕГРН на объект недвижимости, по которому оформляется возврат.

- Договор переуступки прав, купли-продажи или долевого участия.

- Акт приема-передачи недвижимости.

- Расписка, подтверждающая передачу денег покупателю, или банковская выписка – при безналичном расчете.

- Свидетельство о заключении брака (при наличии).

- Заявление о разделении вычета между участниками сделки.

- Паспорт несовершеннолетнего собственника жилья или свидетельство о рождении.

- Кредитный договор.

- Справка о погашении процентов.

- Банковские выписки или чеки, подтверждающие платежи.

- График погашения.

Подать документы можно на сайте ФНС через личный кабинет или лично по месту регистрации физического лица.

Оформление через работодателя

Законодательство предусматривает компенсацию по месту работы. Вначале возврат оформляют на стоимость жилья. После реализации этого права можно воспользоваться вычетом на проценты.

Работодатель в этом случае прекращает удерживать с зарплаты НДФЛ. Сотрудник получает всю начисленную сумму до погашения положенной части от стоимости квартиры и от процентов.

После обращения к бухгалтерию участник ипотечного договора представляет документы в ФНС.

В их число входят:

- паспорт;

- заявление;

- справка 2-НДФЛ;

- выписка из ЕГРН или свидетельство о праве собственности на объект недвижимости;

- договор по ипотеке с графиком погашения;

- договор купли-продажи с АПП;

- расписка о получении продавцом денежных средств.

Через месяц инспекция выдает уведомление на основную сумму или проценты, которое участник ипотеки передает по месту работы. Дополнительно он направляет в бухгалтерию заявление на имя работодателя.

Где еще оформить

Получить вычет можно 1 из 2 способов:

- ежегодно, подавая документы в налоговую инспекцию по окончании периода;

- ежемесячно, направляя уведомление из налоговой работодателю.

Иных вариантов реализации права на возврат вычета не существует.

Что такое возврат налога по приобретенному жилью

Любой гражданин Российской Федерации, уплачивающий налог на доходы физического лица, имеет право на получение так называемого налогового вычета при наличии предусмотренных в Налоговом кодексе РФ оснований. Налоговый вычет — это денежная сумма, на которую уменьшается налоговая база по НДФЛ.

Размер такого вычета по приобретаемому жилому помещению равен величине расходов на его приобретение, но не может быть более 2 миллионов рублей. В результате использования налогового вычета налоговая база по НДФЛ (сумма, с которой исчисляется налог) либо уменьшается, либо становится равной нулю. Следовательно, сумма налога, подлежащая уплате, уменьшается. Сумму излишне уплаченного НДФЛ налоговый орган возвращает по заявлению плательщика.

Говоря проще, человек, официально работающий и выплачивающий подоходный налог со своего заработка, при приобретении жилой недвижимости по договору ипотечного кредитования имеет право получить назад сумму уплаченного подоходного налога в размере 13% от стоимости жилья.

Важно отметить, что законодатель ограничил стоимость жилья, которая может приниматься к расчету, 2 миллионами рублей. Это значит, что при приобретении жилплощади стоимостью, допустим, 3 миллиона рублей 13% будут исчисляться только с 2 миллионов

Если же жилье стоит менее 2 миллионов рублей, 13% будут рассчитываться по фактической его стоимости. Оставшуюся часть допустимого подоходного налога вы сможете получить при покупке следующего жилого помещения. Например, если вы купили квартиру, стоимость которой составляет 1 миллион рублей, то Вы, соответственно, можете получить 130 тысяч рублей. Но так как максимально допустимая сумма для расчета — 2 миллиона, то получить вычет с оставшегося миллиона вы все равно сможете — при приобретении другого жилого помещения.

Следует, правда, отметить, что ежегодная выплата не может превышать сумму уплаченного за прошлый год подоходного налога. То есть, если в результате использования налогового вычета вам подлежит возврату 260 тысяч рублей, но подоходного налога в прошлом году вы выплатили только 60 тысяч, то получить в этом году вы сможете только эти 60 тысяч. Оставшаяся сумма будет выплачиваться в последующие годы — также в размере, не превышающем сумму уплаченного налога.

Сколько ждать?

У налоговой инспекции есть три месяца на проверку декларации. Срок начинает идти с момента регистрации документов. Раньше многие говорили, что стартовой точкой является дата отправки бумаг по почте. На практике это оказалось не так. Отправили. Неделю конверт пролежал в очереди на вскрытие и только потом его внесли в базу.

Чудеса встречаются редко, поэтому налоговая инспекция вряд ли удивит быстрым откликом. Спустя два месяца про нас вспомнили. Позвонили на мобильный телефон и попросили как можно быстрее исправить несколько цифр в декларации 3-НДФЛ, а также приложить ещё одну копию какого-то документа. К счастью, можно снова зайти в личный кабинет, исправить, заново распечатать и отправить по почте. Срок в это время продолжает идти. За его нарушение у инспектора будут проблемы.

За несколько дней до истечения срока проверка закончилась, а сумма налогового вычета подтвердилась. Об этом мы узнали на сайте nalog.ru, каждый день проверяя его.

Распределение процентного вычета при приобретении квартиры супругами

Согласно Семейному кодексу РФ имущество, приобретенное в официальном браке, является общей собственностью мужа и жены. Что касается процентов по ипотеке, то ипотечные проценты являются совместной тратой супругов, независимо от того, кто из них является плательщиком по договору целевого займа. Соответственно, на возврат подоходного налога с процентов по ипотеке могут претендовать оба супруга.

Вычет по ипотечным процентам может быть предоставлен в любой пропорции, которую можно менять ежегодно по заявлению супругов. Семья может сама решать, как распределить вычет и как вернуть проценты по ипотеке через налоговую. Это правило действует в любом случае: является ли имущество общей собственностью супругов или квартира оформлена только на мужа или жену. В случае оформления долевой собственности также можно использовать возможность распределения вычета на усмотрение супругов.

Конечно, получение своей части вычета любым из супругов оканчивается по достижении каждым предельной суммы вычета в три миллиона рублей. Другими словами, муж и жена в общей сложности смогут рассчитывать на возврат налога по ипотеке в размере 780 тысяч рублей (по 390 тысяч рублей каждый) при условии, что общая сумма процентов по ипотечному договору 6 миллионов рублей или больше.

Пример 5. Молодая семья Скворцовых в 2015 году купила квартиру за 2,5 миллиона рублей. Деньги на покупку Дмитрий Скворцов взял в банке, подписав ипотечный договор сроком на 10 лет под 11 % годовых. Основной вычет по стоимости квартиры разделили с женой. В заявлении, которое сдали в налоговую, указали сумму вычета для Дмитрия два миллиона рублей, а для его жены Екатерины пятьсот тысяч рублей.

Екатерина получила сумму возмещения уплаченного НДФЛ по итогам 2015 года в конце мая 2016 года. На карточку Екатерине поступило из налоговой инспекции 65 тысяч рублей (13 % от пятисот тысяч вычета). Дмитрию, чтобы возместить свой уплаченный подоходный налог, понадобилось 2 года. В общей сложности за эти два года Дмитрию вернули 260 тысяч рублей, то есть Дмитрий свой основной вычет исчерпал полностью.

Теперь настало время начать возмещение процентов по ипотеке при покупке квартиры. Дмитрий и Екатерина решили, что возврат уплаченных процентов по ипотеке будет получать Дмитрий.

В рассматриваемой ситуации делить вычет по процентам между супругами нецелесообразно, так как проценты в сумме за весь период действия договора составят меньше трех миллионов рублей, предусмотренных законом. После разделения вычета оба супруга утратили бы право получить возврат денег по ипотеке. Это вызвано тем, что предоставление процентного вычета по закону предусмотрено только один раз и только по одному объекту, независимо, полностью ли использована максимальная сумма вычета в три миллиона рублей.

Не следует забывать, что отдать свой вычет супругу, если другой супруг не имеет официального дохода нельзя. Свой вычет можно будет использовать, если такой доход появится в дальнейшем. Рассмотрим, как рассчитать возврат процентов по ипотеке в таком случае.

Пример 6. Вернемся к семье Скворцовых. Дмитрий на работе получил повышение, и, продав свою комнату в коммуналке, досрочно расплатился с банком по ипотеке. Семья решилась на покупку небольшого загородного дома. Оформили в банке ипотеку на 4 миллиона рублей на 15 лет под 10 % годовых. Собственность на дом оформили в начале 2018 года. Вычеты по стоимости дома и по процентам сможет получить только Екатерина, потому что Дмитрий положенные вычеты уже использовал.

С учетом использованной части вычета при покупке квартиры 500 тысяч рублей, Екатерина сможет получить от государства 13 % от остатка основного вычета, то есть 195 тысяч рублей (1 500 000 руб. * 13%) и возврат по ипотеке 390 000 рублей.

В скором времени Скворцовы ожидают прибавления, в декабре Екатерина уходит в декретный отпуск. Екатерина сможет получить вычет за 2018 год в сумме удержанного за год НДФЛ. А потом сможет возобновить получение вычетов после выхода из декретного отпуска.

Все вышесказанное действует в отношении льгот по покупке собственности в период с начала 2014 года и по настоящее время. До 2014 года действовала другая редакция Налогового кодекса РФ, и правила предоставления имущественных вычетов отличались от нынешних.

Возврат уплаченных процентов по ипотеке можно было заявить только соответственно пропорции распределения основного вычета, и изменить эту пропорцию было нельзя. Основной вычет при покупке жилья составлял суммарно два миллиона на обоих супругов, зато проценты по ипотеке можно было возместить в полном размере, их сумма не была ограничена законом.

Партнерские заказы на AppCent и дополнительные доходы

Переход на страничку дополнительного заработка от партнеров выглядит примерно так (прокрутите все задания, чтобы его увидеть):

У партнеров заданий много. Кстати, два других популярных приложения – AppCoins и AdvertApp — тоже сотрудничают с ним, так что можно выполнять одни и те же простые заказы несколько раз, сначала устанавливая приложение, а потом удаляя его и записывая через новый сервис.

Имеется и партнер, который предлагает зарабатывать на просмотре видео – за тридцать секунд выплачивается по десять копеек – больше чем на AdvertApp, но ролики появляются очень редко, многоразовый заработок невозможен.

Партнерские заказы желательно использовать только как возможность набора минималки, поскольку если возникнут сложности в работе или технические сбои, служба поддержки AppCent ничем не сможет помочь, вы впустую потратите время, не заработав деньги.

Ниже приведен еще один очень интересный и неожиданый способ повышения заработка без нарушений каких-либо правил, что очень приятно.

Сами разработчики для увеличения доходов советуют перевести ваш гаджет на немецкий язык:

Не знаю, сам не пробовал.

Кому положен налоговый вычет?

Вернуть 13 процентов налогового вычета смогут те граждане, которые выплатили или выплачивают ипотеку за недвижимое имущество. При этом такие лица должны иметь официальный доход, с которого впоследствии будет взыскиваться налог. Например, это может быть официальная работа. Сумма налогового вычета не может превышать величину уплаченных ранее налогов на прибыль.

При этом рассчитывать на получение вычета могут только налоговые резиденты Российской Федерации, то есть это только те лица, которые состоят на учёта в ФНС и имеют обязанности, связанные с налогообложением.

В получении налогового вычета будет отказано лицам, которые не облагаются налогами по ставке в 13 процентов, а именно:

- безработные, если они не имеют иных доходов, которые облагаются по данной ставке;

- предприниматели, использующие особые налоговые режимы. ИП не могут рассчитывать на такие вычеты, так как не платят налог на прибыль в размере 13%, а используют иные режимы налогообложения.

Остальные вправе подать соответствующее заявление в ФНС и вернуть 13 процентов с ипотеки.

Некоторые важные тонкости

Налог возвращают, если жилье было приобретено при помощи ипотеки, и делается это до момента, пока выплачивается кредит. На 2019 год у заемщиков есть возможность предъявления государству процентной ставки – это делается в том случае, если происходит рефинансирование займа, который был получен до этого. Между прочим, ранее такая возможность отсутствовала.

Если в деле присутствуют так называемые созаемщики, то стоит помнить о том, что в процессе выполнения перерасчета по процентам могут возникнуть некоторые трудности. Все дело в том, что счет в банке заводится только на одно заемщика – соответственно, второму участнику налоговая вправе отказать в рассмотрении такого дела.

Можно возвращать 13% с процентов по ипотеке

Случается так, что квартира находится в общем пользовании у нескольких человек – доли в этом случае могут быть у супругов или иных родственников. Тогда и вычет будет распределен с учетом того, какие доли у кого из совладельцев в наличии. Передача своей доли вычета другому хозяину-совладельцу невозможна.

Важная информация!

Вы приобрели жилплощадь без отделки? Не беда! Вы имеете право добавить в налоговый вычет следующие дополнительные статьи расходов:

- покупку строительных и отделочных материалов;

- составление документации и смет;

- выплаты наемным работникам по отделке и строительству;

- выполнение подключения инженерных коммуникационных систем;

И многое другое.

В некоторых случаях можно получать НВ даже с приобретения строительных материалов и проч.

ФНС вправе принимать к вычету также траты, выполненные на достройку частного дома, однако это возможно, если договор предусматривает, что покупка жилья была произведена именно в таком незавершенном виде (недостроенное жилье или квартира с отсутствием отделки).

Требования налоговой следующие.

Займ должен быть целевым – это крайне важно. То есть в договоре указано, какой конкретный недвижимый объект приобретается и какова его стоимость.

Заемщик не должен являться должником – только тогда от налоговой поступит положительный вердикт

Есть возможность, впрочем, за несколько дней полностью погасить долги и предоставить квитанцию об их оплате.

Займ должен быть целевой

Как можно возместить 13% по ипотечному кредиту

Каждый российский гражданин или гражданин иностранного государства, который согласно действующему законодательству трудится в Российской Федерации и ежемесячно выплачивает положенные налоги на доходы юридического лица, вправе претендовать на получение налогового вычета. Это определенная сумма в денежном эквиваленте, на которую будет уменьшена налоговая база по НДФЛ.

Сумма такого вычета по покупаемой недвижимости равна величине расходов на его приобретение, но не может быть выше 2 000 000 рублей. Налоговая база по НДФЛ, представляющая собой сумму, с которой налог исчисляется, в результате использования налогового вычета либо обнуляется, либо сокращается. Плательщик должен написать заявление в налоговый орган, по которому будет произведен возврат суммы излишне уплаченного НДФЛ.

Говоря доступным языком, гражданин, который осуществляет трудовую деятельность в официальном порядке и выплачивает положенный по закону подоходный налог со своей заработной платы, при покупке недвижимости для проживания по договору ипотечного кредита, вправе возвратить сумму уплаченного подоходного налога. Таким образом государство представляет возможность вернуть 13% от стоимости купленного по программе ипотечного кредитования жилья. Есть немаловажный момент – на законодательном уровне было введено ограничение стоимости недвижимости для проживания, которая может быть принята к расчету. Эта сумма равняется 2 миллионам рублей. Поэтому, если вы приобрели квартиру, стоимость которой составляет 3,5 миллиона рублей, то 13-ти процентный налог будет рассчитываться лишь с 2 миллионов рублей. В случае если приобретенная недвижимость стоит менее 2 миллионов рублей, то 13% будут рассчитаны согласно фактической стоимости.

Возникает закономерный вопрос: а что делать с оставшейся частью подоходного налога, который допустимо получить? При покупке следующей жилой недвижимости вы сможете ее получить. Давайте разберемся на конкретном примере. Например, вы стали счастливым обладателем квартиры, которая стоит 1, 2 миллиона рублей. Согласно положенным 13%, вы возмещаете себе сумму, равную 156 000 рублям. Учитывая то, что максимальная сумма, которая допускается для расчета, составляет 2 миллиона рублей, при следующей покупке жилья вы сможете получить выплату с оставшихся 800 000 рублей.

Заостряем внимание на том, что ежегодная выплата не может быть выше суммы подоходного налога, который вы уплатили за предшествующий год. Это означает, что если в результате использования налогового вычета вы вправе «забрать» свои 250 000 рублей, но в прошлом году подоходного налога вы выплатили лишь 50 000 рублей, то в текущем году вы можете претендовать на получение только 50 000 рублей

И только в последующие годы вы сможете получить оставшуюся сумму, но опять-таки в сумме, которая не будет превышать сумму уплаченного подоходного налога.

Какие необходимо собрать документы?

Чтобы минимизировать время ожидания по заявке на возврат средств и быстро оформить услугу, предлагаем ознакомиться с пакетом документов, необходимых для налогового вычета:

- персональные документы налогоплательщика (паспорт и ИНН);

- договор купли-продажи имущества;

- документ, подтверждающий право собственности недвижимостью;

- декларация (форма 3-НДФЛ);

- квитанции об оплате ипотеки и справка по текущей задолженности;

- справка по форме 2-НДФЛ (оригинал);

- заявление на возврат средств;

- график платежей по кредиту (в виде приложения к договору);

- справка из банка с номером р/с для зачисления.

Как видно из списка, претендовать на частичную компенсацию потраченных средств на покупку жилья может любой совершеннолетний гражданин РФ, который имеет официальное трудоустройство и исправно выплачивает налоги государству.

Здесь важна даже не официальная работа, а ежемесячная оплата подоходного налога в сумме 13%. Поэтому если «работающий» человек исправно отдает часть своих доходов государству и подает декларацию, он может рассчитывать на фискальную компенсацию.

В том случае, если квартира находится в долевом участии обоих супругов, в налоговую необходимо предоставить оригинал и копию Свидетельства о браке.

Если гражданин претендует на налоговый вычет сразу за несколько лет, но не может представить платежные документы по кредиту, налоговой допускается прием банковской выписки по оплате.

Установление суммы фискальной компенсации производится работниками налоговой службы после проверки документов и подтверждения оплаты НДФЛ. После одобрения заявки деньги будут перечислены на счет налогоплательщика. На это по закону может уйти до 90 рабочих дней

Кроме стандартного списка документов, сотрудники налоговой инспекции могут потребовать дополнительные бумаги. Допустим, во время действия кредитного договора банк был признан банкротом и реструктуризирован. Таким образом, ипотечный договор переходит в собственность другого Кредитора, а значит, необходимо предоставить данные о переуступке договора другому банку.

Способ возврата денег клиент может выбрать через р/с банка, через кассу или на карту.

Процедура возврата: пошаговая инструкция

Итак, для того чтобы вернуть свои законные 13%, оплаченные в государственную казну в виде подоходного налога, нужно выполнить следующие действия.

Таблица 1. Пошаговая инструкция возврата средств

| Шаг | Описание |

|---|---|

| Шаг №1. Сбор документов, необходимых для компенсации | По истечению отчетного периода, необходимо собрать полный пакет документов и обратиться в фискальную службу по месту жительства. Не обязательно для этого лично приходить на прием. Сегодня подать заявление можно и онлайн. |

| Шаг №2. Заполнение декларации по форме 3-НДФЛ. |

В этом документе нужно указать:персональные данные налогоплательщика; Декларацию можно заполнить на официальном сайте НС РФ, зарегистрировавшись и зайдя в личный кабинет. |

| Шаг №3. Подача заявления, документов и декларации в фискальный орган. | При отправке заявки на социальную компенсацию по почте, в письме обязательно нужно составить опись всех документов. Также необходимо запросить письменное подтверждение получения письма и пакета всех документов. Налогоплательщик должен учитывать, что в декларации указываются суммарные доходы, с которых оплачивался доход. |

| Шаг №4. Проверка документов службой и при положительном рассмотрении возврат налога на расчетный счет. | Вместе с документами заявитель подает справку с указанием расчетного банковского счета для зачисления средств. |