Какие документы нужны для ипотеки в 2020 году

Содержание:

- Адреса обменных пунктов Абсолют Банка в Москве

- Основные требования к заемщику

- При наличии созаемщика ему необходимо предоставить аналогичные сведения.

- Военная ипотека: документы

- Как происходит процедура оформления?

- Особенности списка предоставляемого пакета документов для специальных ипотечных программ в Сбербанке

- По GPS

- Ипотека на квартиру на вторичном рынке

- Развод по обоюдному согласию

- Выбор жилья

- Документы с информацией о недвижимости

- Пресс-релизы и новости Абсолют Банка

- Перепланировка кладовки

- Перемещение активов

- Устройство механической посудомоечной машины

- Что делать после одобрения ипотеки?

- Как происходит оформление ипотеки

- Основные формулировки и законодательная база

- Выводы

Адреса обменных пунктов Абсолют Банка в Москве

Основные требования к заемщику

-

гражданство: не имеет значения;

-

возраст: не менее 20 лет на момент подписания договора и не более 65 лет к моменту полного погашения кредита;

-

трудоустройство: заемщик может быть наемным работником, индивидуальным предпринимателем, учредителем или соучредителем компании;

-

военный билет: не требуется;

-

созаемщики/поручители: созаемщиками могут выступать до трех человек – родственники или третьи лица.

Окончательное решение о соответствии заемщика требованиям банка принимается на основании анализа представленных документов. Заявление на кредит рассматривается в срок до трех рабочих дней с момента подачи.

При наличии созаемщика ему необходимо предоставить аналогичные сведения.

Обратите внимание: документы должны действовать как минимум еще полгода после подачи заявки. Убедитесь, что в представленном банку пакете нет просроченных документов

Если имела место смена фамилии, проконтролируйте, чтобы везде значилась одинаковая информация.

Отдельной категорией стоят документы, которые подтверждают трудоустроенность заявителя и достаточный уровень его доходов. В их числе значатся такие как:

- заверенная копия трудовой книжки;

- справка с указанием должности, стажа работы и даты приема (как правило, выдается отделом кадров);

- справка о доходах по форме 2-НДФЛ.

К индивидуальным предпринимателям, учредителям организаций, нотариусам имеются отдельные требования по документам, которые выступают подтверждением их трудовой деятельности. При наличии нескольких мест работы нелишним будет представление сведений о каждом из них.

Помните о сроке давности подобных справок и выписок: он составляет 30 дней с даты заверения.

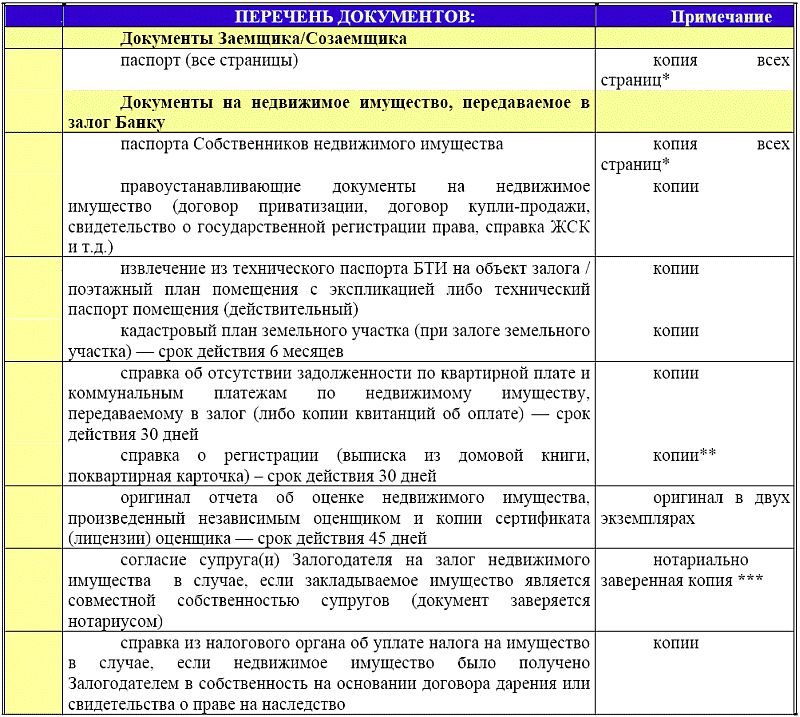

Необходимые документы по ипотеке по залоговому имуществу

Озаботиться вопросом о том, какие документы нужны для оформления ипотеки, рекомендуется заранее, так как их сбор потребует определенного времени. Если вы определились с объектом недвижимости, который будете приобретать, не теряйте времени и собирайте о нем следующие материалы:

- справка из БТИ с планом дома и оценкой стоимости квартиры;

- кадастровый паспорт;

- технический паспорт;

- отчет аккредитованной оценочной организации, который отражает рыночную стоимость объекта недвижимости.

Дополнительные справки, которые могут понадобиться при оформлении ипотеки

Следует иметь в виду, что порой первоначально озвученного перечня документов может оказаться недостаточно. В процессе принятия решения по кредиту банку могут понадобиться дополнительные сведения. В таком случае он запросит требуемую информацию. Например, она может касаться финансового положения, вследствие чего потребуется предоставить документальное подтверждение наличия недвижимости, дорогостоящего имущества, выписки со счета в банке и так далее.

Чем больше документов, подтверждающие ваши доходы, будет предоставлено в банк, тем выше шансы на получение ипотечного кредита.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Военная ипотека: документы

Многие банки сегодня предлагаю оформить ипотечный кредит по программе «Военная ипотека». Воспользоваться предложением могут, соответственно, военнослужащие. Им придется в первую очередь оформить рапорт о намерении принять участие в программе «Военная ипотека», затем определиться банком и далее собрать основной перечень документов.

Если потенциальный заемщик — военнослужащий женат, нужно письменное согласие супруги на оформление ипотечного кредита. Преимуществом будет наличие высшего образования и дохода у супруги, поэтому документы, подтверждающие эти сведения, также нужно принести в банк.

Как происходит процедура оформления?

Для оформления прав собственности потребуется ряд документов.

Необходимые документы

Для того, что зарегистрировать права владения имуществом, которое было взято в жилищный кредит, нужно предоставить следующую документацию:

- документ удостоверяющий личность продавца и покупателя;

- заявление в установленной форме от сторон-участников;

- платежная бумага, свидетельствующая об уплате госпошлины;

- ДКП;

- предоставленные продавцом документы на объект недвижимости;

- залоговая бумага;

- кадастровый паспорт на жилье;

- справка из домовой книги;

- документ о том, что отсутствует задолженность по коммунальным услугам;

- согласие попечительского совета, если одним из лиц, владеющих отчуждаемой квартирой, является лицом, не достигшего совершеннолетнего возраста;

- согласие второго супруга, заверенное нотариусом. Необходимо когда жилье — совместная собственность.

Когда документы с банком будут оформлены, следует обратиться в Росреестр по месту жительства.

Пошаговая инструкция

Оформляя права собственности нужно соблюдать определенный алгоритм действий.

Шаг 2

Подготовка документов. Рекомендовано для начала проконсультироваться с регистратором, так как пакет документов может отличаться в зависимости от ситуации.

Шаг 3

Оплата денежного сбора за регистрацию. Провести процедуру возможно в любом государственном учреждении, который принимает платежи подобного рода, или через терминалы.

Шаг 5

Посещение соответствующих органов и сдача документов. После принятия документации ответственный работник сообщает дату, когда регистрация будет окончена. В случае, когда возникнет необходимость в предоставлении дополнительной документации, то необходимо доставить ее и продолжить процедуру по регистрации.

Шаг 6

Заключительным этапом является ввод данных в гос. реестр недвижимости.

Для новостроек

В новостройке процедура по регистрации отличается тем, что заключается договор на участие в долевом строительстве, а не документ, указывающий на акт купли-продажи. Именно поэтому данная процедура будет происходить только по окончанию строительства.

В таком случае предлагается два варианта событий:

- обратиться за услугами застройщика;

- оформить квартиру в собственность самим.

В первом варианте подачей документации в государственный реестр занимается застройщик. По истечению срока на регистрацию дольщик может стать правообладателем на законном основании.

Во втором случае, когда покупатель жилья самостоятельно занимается оформлением важных документов самостоятельно, ему необходимо получить у застройщика определенную документацию. А именно:

- тех. паспорт на объект, который оформлен в БТИ;

- документ, о разрешении от городского самоуправления на введение дома в пользование;

- передаточный акт, который подписан ГАСО;

- кадастровый паспорт объекта;

- документ, который подтверждает присвоение новостройке почтового паспорта и индекса.

Во время обращения в единый государственный реестр необходимо предоставить бумаги, которые получены от застройщика, и договор, подтверждающий долевое участие.

Для вторичного жилья

В реестр предоставляется обычный пакет бумаг с договором о залоге. После должна быть внесена запись о том, что права владения были переданы. После заемщик получает статус владельца, с ограниченным правом распоряжения.

Для военной ипотеки

Жилье становится имуществом военнослужащего. Оформление прав владения происходит по стандартной схеме, с последующей регистрацией в ГосРосРеестре. По завершению процесса регистрации прав владения на недвижимость, продавцу вручаются деньги.

Единственным отличием военной ипотеки является то, что жилье находится под залогом не только у банка, который выдал ипотечный займ, но также у Министерства обороны. Когда ипотека будет полностью погашена, обременение будет полностью снято. В случае досрочного увольнения военнослужащего долг банку-залогодержателю оплачивает государство.

Особенности списка предоставляемого пакета документов для специальных ипотечных программ в Сбербанке

Как уже отмечалось выше, особенностью Сбербанка является участие во всех государственных программах

При ответе на вопрос, какие документы для оформления ипотеки в Сбербанке, важно учитывать, на какой кредит планируется подавать заявку: на стандартных или особенных условиях.. Если вести речь о социальной или военной ипотеке, то здесь в каждом случае перечень документов дополняется теми или иными пунктами

Те, кто может претендовать на те или иные льготы при получении ипотечного кредита, могу ориентироваться на следующие правила:

Если вести речь о социальной или военной ипотеке, то здесь в каждом случае перечень документов дополняется теми или иными пунктами. Те, кто может претендовать на те или иные льготы при получении ипотечного кредита, могу ориентироваться на следующие правила:

- требуется документально подтвердить свое отношение к той или иной категории населения (например, справка о многодетности семьи, свидетельство о рождении ребенка, свидетельство о заключении брака, справка о малообеспеченности семьи и так далее);

- запрашивается справка о нуждаемости в улучшении жилищных условий;

- если речь идет о предоставлении льгот работникам определенной сферы, то потребуется не только справка с места работы, но и документ со специального учреждения, регулирующего выдачу дотаций из бюджета.

Срок рассмотрения документов на ипотеку в Сбербанке

Клиентов всегда волнует вопрос, сколько рассматривает Сбербанк документы по ипотеке. По правилам, срок рассмотрения заявки составляет месяц, однако банк имеет право увеличить его.

Отметим, что независимо от того, в какой банк вы в итоге обратитесь, нужно быть готовым к тому, что потребуется дополнительная информация, которая будет запрошена специалистом банка. Это увеличит срок рассмотрения заявления.

Заранее ознакомьтесь с перечнем требований, который банк выставляет к своим потенциальным клиентам. Как правило, они касаются возраста, кредитной истории, наличия официального места работы, определенного размера стажа. Невыполнение хотя бы одного из них ведет к получению отказа в выдаче кредита.

Курсы валют в Сбербанке | Кредиты в Сбербанке | Вклады в рублях в Сбербанке | Вклады в валюте в Сбербанке | Отделения Сбербанка | Банкоматы Сбербанка

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

По GPS

Найти потерянное устройство можно будет без проблем и очень быстро только при наличии подключенного GPS. Без его использования найти ничего не получится, и это недостаток подобного ПО. Если все подключено, пользователь сможет запустить специальный звуковой сигнал, а затем вывести сообщение в меню устройства.

Получив посредством удаленного управления доступ к телефону, можно узнать:

Получив посредством удаленного управления доступ к телефону, можно узнать:

- Уровень зарядки;

- Номер SIM-карты;

- IMEI;

- Несколько самых крайних совершенных звонков.

SeekDroid: Find My Phone при желании можно сделать полностью невидимым. Разрешается установить код на блокировочный экран и при потере данных стереть всю личную информацию.

Оптимального результата в поиске можно получить, задействуя спутниковые возможности. Это оптимальное решение вопроса, что делать в данной ситуации. В этом случае используется специальный сервис Android Device Manager. Сразу стоит отметить, что возможности подобного сервиса несколько ограничены.

Ипотека на квартиру на вторичном рынке

При выборе квартиры для покупки в ипотеку на вторичном рынке заемщику понадобится подготовить такой пакет документации:

- Основание на осуществление сделки – в этом случае, как правило, составляется предварительный договор купли-продажи. В дальнейшем на его основании составляется основной договор;

- Документ, удостоверяющий право собственности продавца недвижимости – может использоваться подтверждение наследия, договор купли-продажи или дарения;

- Отчет о стоимости квартиры, сделанный специализированной оценочной компанией;

- Информация о прописанных в жилом помещении жильцах – можно предоставить выписку из домовой книги или заказать справку в специализированных структурах;

- Выписка из ЕГРН;

- При приобретении жилого помещения, которое находится в долевой собственности, следует предоставить нотариально заверенное согласие на сделку от других собственников. При этом если одним из собственников является несовершеннолетнее лицо, дополнительно предоставляется согласие органов опеки и попечительства;

- Если продавцом выступает лицо, которое состоит в браке или состояло на момент оформления в собственность, то понадобится согласие от супруга или супруги. Если же к моменту оформления собственности продавец не состоял в браке, то предъявляется соответствующее заявление;

- Технический паспорт квартиры;

- Ксерокопию брачного договора при его наличии.

Развод по обоюдному согласию

Выбор жилья

Много времени уходит на поиск жилья, отвечающего всем запросам будущего клиента банка.

Прежде всего жилое помещение должно отвечать основным требованиям заёмщика, например, подходить площади, месторасположению и т.д.

Кредитные учреждения предъявляют собственные требования к объекту недвижимости:

| Отсутствие самовольного переустройства и (или) перепланировки | Жилье должно находиться в том же регионе, что и банк |

| Подобранная жилплощадь | Нельзя приобретать у близких родственников либо созаемщиков |

| Объект не долен относиться | к категории ветхого или аварийного жилья |

| Износ не должен превышать | 70% |

| Дом, в котором находится квартира | Не должен подлежать реконструкции |

| Иным требованиям, предусмотренным в законе «Об ипотеке» | Квартира в многоквартирном доме должна быть отдельной, отвечать санитарным нормам, иметь коммуникации |

В случае, если объект недвижимости не отвечает требованиям банка, заемщику может быть отказано в согласовании данной жилплощади, при этом подбор недвижимости придется начинать заново.

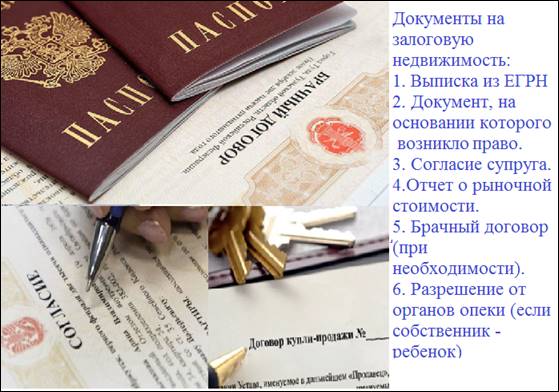

Документы с информацией о недвижимости

В качестве залога может выступать:

- недвижимость, находящаяся в собственности заемщика;

- приобретаемое имущество.

С предоставлением под залог квартиры, загородной дачи или земельного участка шансы на одобрение ипотеки повышаются.

Банк является залогодержателем, получатель кредита – залогодателем.

Документы, которые нужны для заявки на ипотеку под имеющуюся недвижимость:

- Правоподтверждающий – выписка из ЕГРН.

Выписку из ЕГРН можно в любой момент запросить через МФЦ. Ее стоимость – 460 рублей. Сведения из ЕГРН выступают одновременно как подтверждение прав заемщика и как доказательство того, что недвижимость не находится под арестом и другим обременением. Сдается в оригинале.

- Правоустанавливающий, на основании которого заемщик зарегистрировал свое право на залоговое имущество (договор дарения, мены, нотариальное свидетельство, решение суда, постановление администрации).

Данный документ нужен в оригинале. Представители банка самостоятельно сделают с него копии. Оригинал никто забирать не имеет права.

- Отчет о рыночной стоимости объекта, подготовленный профессиональным оценщиком-членом СРО, оригинал.

- Согласие мужа или жены заемщика, если имущество, передаваемое в залог, является совместной собственностью супругов. Подготавливается исключительно в нотариальной форме, стоимость – 2-3 тыс. рублей.

- Заявление заемщика, что на момент приобретения имущества он в браке не состоял (только нотариальное).

- Техпаспорт на дом или квартиру, обновленный. Изготавливают специалисты БТИ.

- Разрешение от органов опеки о предоставлении недвижимости в залог, если собственником является несовершеннолетний ребенок.

- Брачный договор при долевом владении квартирой супругами.

Документы из п 4-8 предъявляются в оригинале. Представители банковской структуры сами сделают копии.

Документы на покупаемое жилье предоставляются после одобрения ипотеки (в течение 2-3 месяцев).

Документы на покупаемое имущество:

- Выписка из ЕГРН.

- Правоустанавливающий документ, на основании которого право на жилье возникло у Продавца (договор купли-продажи, мены, дарения и т.д.).

- Отчет о рыночной стоимости.

- Согласие мужа или жены Продавца, заверенное нотариусом, на отчуждение совместного имущества.

- Предварительный договор купли-продажи.

Перечень дополнительных документов для оформления ипотеки

Если покупается доля в праве общей собственности, нужен отказ от права преимущественной покупки, заверенный нотариусом (от остальных участников долевой собственности).

Если среди Продавцов есть несовершеннолетний:

- Разрешение от органов опеки на продажу жилья/доли в нем.

- Разрешение опеки на нотариальный отказ от права преимущественной покупки доли ребенком, в соответствии с 250 ст.ГК РФ.

Для нового жилья

Для покупки квартиры у застройщика в банк передается договор долевого участия. Техпаспорт не предоставляется, так как его пока что не существует.

Как правило, менеджеры застройщика сами контактируют с банком (это в их интересах) и передают проектную документацию, разрешение на строительство многоквартирного дома, правовые документы на участок.

Для оформления ипотеки на квартиру в новостройке необходимо собрать:

- Стандартный перечень документов.

- ДДУ.

- Документацию на имеющееся имущество, если оно предоставляется в залог.

- Данные о доходах и занятости (см.ниже).

Для вторичного жилья

Для оформления ипотеки на вторичном рынке жилья нужны:

- Информация о приобретаемом имуществе.

- Сведения о доходах и занятости.

- Предварительный договор о покупке жилья + стандартный список.

Пресс-релизы и новости Абсолют Банка

Перепланировка кладовки

Перемещение активов

Банки получают первыми деньги при эмиссии. Банкам разориться, скорей всего, не дадут возможность денежные власти стран. Кроме прямых мер поддержки банков, как предоставления им денег из бюджетов или займов в обмен на акции и принятие участия в управлении и снижения ставок рефинансирования, банки выигрывают от ускорения выпуска денег государства, так как являются первыми их получателями. Конечно, кризис смогут пережить не все банки. Некоторые банки разоряются. К примеру, российский Центробанк отзывает регулярно лицензии у банков, которые не способны больше исполнять обязательств перед клиентами ввиду нехватки средств. Некоторые из самых крупных российских и мировых банков переходят под контроль государств. Но банки в целом находятся в сравнении с прочими коммерческими компаниями в привилегированном положении.

Замороженные резервы увеличиваются из-за “плохих” кредитов. Даже, когда финансовое положение банка довольно прочно, чтобы банкротство не грозило ему в ближайшие год-два, накопление «плохих» займов приводит к росту объема «замороженных» средств, как резервов на случай невозврата ссуд. Одним из итогов этого становится уменьшение для банков возможностей выдавать такие кредиты на это просто свободных денег не остается. «Плохие долги» в банках обычно для сведения баланса погашаются или профитом, или специальными резервами, которые заложены на погашение задолженностей. Конечно, банк просто может списать долги, которые не выплачиваются ему. В этой ситуации отпадает необходимость в том, чтобы резервировать средства. Но, во-первых, банк получает убыток, а во-вторых, создают крайне нежелательный прецедент. Если не возвращать долг, банк просто его спишет, зачем возвращать тогда кредиты? Списание долгов как главная мера борьбы с просрочкой для банков чревато большой опасностью.

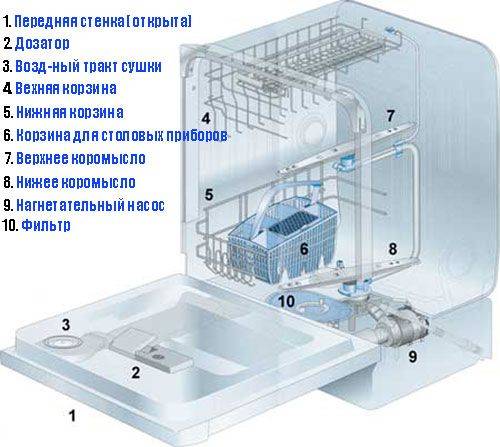

Устройство механической посудомоечной машины

Чтобы механическая посудомоечная машина действительно справлялась со своими прямыми обязанностями ― мыть посуду ― ее главным элементом всегда должна оставаться рабочая камера. Она представляет собой небольшой отсек, располагающийся прямо в корпусе, куда мы и загружаем грязные тарелки. Вся работа проходит именно в этом пространстве.

Контейнер для посуды

Вторым немаловажным элементом считается двигатель. Именно он обеспечивает циркуляцию воды по камере, появление в ней дополнительных примесей и работу некоторых компонентов.

Компактные посудомоечные машины

Также немаловажной частью считается программатор. Поскольку в механических посудомоечных машинах управление задается при помощи пары переключателей, она должна иметь несколько встроенных программ для того или иного типа посуды. В программаторе и задаются все необходимые параметры

В программаторе и задаются все необходимые параметры.

Наконец, устройство содержит:

- Фильтр.

- Сливной шланг.

- Шланг для поступления воды (наливной).

- Водонагреватель.

- Электромагнитный клапан.

- Плата управления.

Устройство посудомоечной машины

Кроме того, в устройстве есть еще ряд узлов, выполняющих не столь обширную, но от этого немаловажную функцию. Одни координируют работу всех остальных систем, другие же ― защищают от протечек.

Что делать после одобрения ипотеки?

Когда банк выносит окончательное решение по выдаче ипотеки, следует переходить к другой фазе сбора пакета документов.

Заявителю обязательно потребуется принести договор купли-продажи, страховой полис. Затем недвижимость нужно будет зарегистрировать в собственность. Далее обязанность заключается в своевременном внесении платежей по кредиту.

Если ипотечный кредит был оформлен в Сбербанке, ежемесячные платежи по кредиту можно вносить дистанционно через личный кабинет Сбербанк Онлайн. О том, как платить за кредит через Сбербанк Онлайн читайте здесь.

Популярные вопросы по теме статьи:

Какие документы нужны для ипотеки?

Чтобы оформить ипотеку, необходимо в первую очередь подать заявку на ипотечный кредит в банк. Если ее оформят, нужно подготовить пакет документов, соответствующий выбранной программе. Однако основной перечень от заемщика является неизменным:

- паспорт;

- второй документ, удостоверяющий личность;

- справка о доходах;

- согласие супруга/супруги на ипотечный кредит;

- свидетельства о рождении детей, если они есть.

Далее заемщик предоставляет документы в зависимости от выбранной программы. К примеру, для ипотеки на строящееся жилье требуются:

- договор с застройщиком;

- кадастровый паспорт, строящегося жилья;

- экспертная оценка квартиры;

- подтверждение разрешения на строительство.

Для ипотеки на вторичное жилье нужны документы от продавца, подтверждающие чистоту сделки.

Для участия в программе «Военная ипотека», нужна предварительная регистрация и подача рапорта по месту службы.

Сколько рассматривают документы на ипотеку?

Срок рассмотрения документов на ипотеку, как правило, состоит из двух этапов. В течение 5-15 дней (зависит от банка) рассматривается предварительная заявка, которую в большинстве случаев можно оформить онлайн.

Если по предварительной заявке приходит одобрение, необходимо явиться в банк и получить список необходимых документов. Собрать их и в назначенный день и час принести в банк. Срок рассмотрения полного пакета документов не может превышать 30 дней.

Что делать, если банк отказал в предоставлении ипотечного кредита?

Банк, как правило не называет причин отказа, однако чаще всего решение связано с низкой заработной платой, наличием других кредитных обязательств, отсутствием стабильной работы.

Подавать заявку на ипотеку повторно, следует при условии, что как-то изменилось финансовое положение.

Можно ли оформить ипотеку без справки о доходах?

Есть несколько вариантов оформить ипотеку без справки о доходах.

- Обратиться в банк, где у вас действует зарплатная карта. Такие клиенты могут оформлять кредиты и ипотеку без предоставления справки о доходах, так как в банке уже имеется вся необходимая информация. Кстати, зарплатные клиенты, как правило, могут оформить ипотеку по ускоренной программе и сниженной процентной ставке.

- Второй вариант, оформить ипотеку под залог. Если имеется другая недвижимость в собственности, можно оформить ипотеку под нее. Это будет гарантом для банка, что в случае прекращения выплат она отойдет к нему.

Можно ли оформить ипотеку по 2-м документам?

Многие банки сегодня предлагают оформить ипотеку по двум документам. Однако, углубившись в условия программ, становится ясно, что действует это предложение только для зарплатных клиентов. Паспорт и второй документ, удостоверяющий личность позволят зарплатным клиентам Сбербанка, оформить там ипотеку. Главное, чтобы доходы были хорошими.

Как выдают ипотеку: наличными или на карту?

Если ипотека оформляется на новострой, банк перечисляет сумму строительной компании, а заемщик получает график внесения платежей и непосредственно в саму строительную компанию деньги не несет. Он обязан ежемесячно перечислять установленную сумму, банку.

При оформлении ипотеки на вторичное жилье, деньги, как правило, переводят на специально открытый счет или дебетовую карту. Наличными в банке ипотеку не выдают, но их можно снять с пластиковой карты (к примеру, в банке Тинькофф действует такая схема).

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Как взять ипотеку в Райффайзенбанке в 2019 году?

- Как оформить военную ипотеку в Сбербанке?

- Как взять ипотеку в банке «Открытие»?

- Условия погашения ипотеки материнским капиталом в Сбербанке

- Ипотека в Газпромбанке для физических лиц и работников банка

- Повторная заявка на ипотеку в Сбербанке: условия подачи

- Ипотека многодетным семьям: новый закон

- Где взять ипотечный кредит: обзор выгодных предложений

- Ипотека в Крыму для молодой семьи (2018)

Как происходит оформление ипотеки

Для подписания кредитного договора заявителю недостаточно просто подготовить требуемый в банке перечень документов для ипотеки. Оформление жилищного кредита включает в себя ряд важных этапов:

Выбор банка

Нужно обратить внимание не только на условия кредитной организации, но и на соответствие выдвигаемым ею требованиям. Важным параметром при выборе является и способ погашения выданного кредита — он должен быть удобен и доступен заявителю

Желательно, чтобы оплата ипотеки была без комиссии.

Подача заявки и получение одобрения. Для того, чтобы оставить заявление на предоставление кредита, не требуется полный пакет документов для ипотеки, а вынесенное решение будет лишь предварительным

Но заемщику важно понимать, какую сумму ему может одобрить банк.

Поиск объекта недвижимости. На основании решения банка и выдвигаемых требований к приобретаемой квартире, заявитель подбирает подходящую квартиру

Важно, что кредитное решение действует 1-2 месяца. Если клиент не определится с выбором жилья к этому сроку, то заявку придется подавать снова.

Предоставление в банк всех документов. После согласования с застройщиком или продавцом условий сделки, заявитель собирает и отдает в банк на проверку все необходимые документы для оформления ипотеки.

Определение итоговой стоимости квартиры. Если документы заявителя прошли проверку, то банком оценивается недвижимость и принимается решение об ее окончательной цене, которая будет указана в документах.

Подписание ипотечного договора.

Оплата первоначального взноса.

Выдача кредита. Средства могут быть выданы самому клиенту (редко) или перечислены на счет продавца или застройщика (чаще всего).

Часто в банках есть застройщики-партнеры. Если клиент покупает квартиру у них, то процесс выдачи кредита проходит быстрее и проще.

Основные формулировки и законодательная база

В этой статье будут регулярно встречаться два основных понятия:

- ипотека (кредит под залог недвижимости)

- вторичная недвижимость

Кредит под залог недвижимости – это договорные обязательства, возникшие между двумя сторонами на основании передачи средств на целевые нужды от одной стороны к другой. Гарантией выполнения обязательств (погашения кредита) является недвижимое имущество. Детали взаимодействия сторон этой сделки (порядок и сроки погашения) оговариваются пунктами договора и дополнительными соглашениями между кредитозаемщиком и кредитором.

Вторичная недвижимость — объект фонда жилой недвижимости (в конкретном случае), который на временном промежутке от сдачи в эксплуатацию и до совершения этой операции (покупки в ипотеку), находился в собственности и использовался третьими лицами.

Документы, создающие правовую основу для кредитования вторичной недвижимости:

- Жилищный кодекс РФ

- Федеральный закон «Об ипотеке (залоге недвижимости)» от 16.07.1998 N 102-ФЗ

Выводы

- Для первичного рассмотрения заявки на оформление ипотеки по упрощенной схеме крупным банкам нужны два документа: паспорт и СНИЛС.

- Перед покупкой квартиры на вторичном рынке придется навести справки о прописанных лицах, собственниках жилья.

- Если заемщик собирается купить комнату в коммунальной квартире, ему нужно получить разрешение соседей продавца на проведение сделки.

- Для покупки квартиры, в которой проживают малолетние собственники, необходимо получить разрешение опеки.

- Банк даст разрешение на покупку жилья в строящемся доме, если застройщик является партнером кредитора.

Чтобы опубликованная в статье информация была полезной для других людей, ставьте лайки, делитесь ссылками.