Семейный бюджет на месяц: как правильно рассчитать доходы и расходы семьи в таблице

Содержание:

- Популярные

- Подробная инструкция по планированию семейного бюджета

- Планирование семейного бюджета

- Какие правила надо соблюдать при ведении семейного бюджета

- Что это за таблица, и для чего ее надо вести

- Варианты ведения семейного бюджета

- Видео

- Используйте метод конвертов

- Положите на весы ваши доходы и расходы

- Нельзя откладывать запись на конец недели. Точно что-нибудь пропадёт

- Уплата пеней платежным поручением в 2020 году

- Где можно отправить или получить перевод

- Отзывы о брокерах

- Рекомендуем оформить Дебетовую карту PayOkay от МТБанка Беларуси

- Отзывы

- Как грамотно вести семейный бюджет: пошаговая инструкция

- Какие изменения ждут участников НИС в 2016 году

- 3 правила как сэкономить деньги на отдыхе в путешествии

- Семейный бюджет на месяц

- Статьи о кредитах

- Семейный бюджет на месяц

Популярные

Подробная инструкция по планированию семейного бюджета

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

Планирование семейного бюджета

Как вы уже должны знать, планирование семейного бюджета включает в себя составление плана доходов и расходов семьи на определенный расчетный период (как правило — 1 месяц). От того, насколько грамотно будет составлен этот персональный финансовый план, насколько он будет реальным и, в то же время, оптимизированным в расходной части, а также от того, насколько точно он будет выполняться, и зависит успех и рост финансового состояния семьи. Итак, как правильно составить семейный бюджет.

Как я уже говорил, семейный бюджет включает в себя две категории доходов и четыре категории расходов. Поэтому, чтобы составить таблицу семейного бюджета, необходимо отдельно распланировать каждую из этих категорий.

Какие правила надо соблюдать при ведении семейного бюджета

Кроме общепринятого – «плати сначала себе», а именно: откладывания 10% семейных денег на будущее, есть и другие. Хотя даже это правило можно изменить и вывести на совершенно другой уровень: мы можем научиться реально платить себе «заработную» плату за все , что мы делаем, чтобы найти другие источники мотивации, ведь зависимость от денег, как от морковки для ослика, со временем начинает раздражать и превращает жизнь в цепочку однотипных действий, в рутину, которая не радует и не развивает.

Короче, есть еще правило «золотого сечения» для формирования запасов продуктов питания, например, организация движения продуктов в холодильнике, а также золотые правила семейной экономики типа « ничего лишнего», «ничего сложного», «ничего специального» и т.д., потому что жизнь с деньгами или без них должна быть легкой.

Но самое главное правило, на мой взгляд – это «чужое нельзя брать без разрешения». Это то, чему учили нас в детстве родители и школа, но именно это правило постоянно нарушается в окружающей нас действительности и подрывает основы частной собственности. Ведь никто не хочет в жизни оказаться жертвами Лисы Алисы и Кота Базилио из детской сказки про Буратино.

Что это за таблица, и для чего ее надо вести

Таблицу доходов и расходов я рассматриваю как обязательный элемент ведения семейного бюджета. Это документ, в котором отражена вся финансовая жизнь семьи. Когда у вас есть четкая картина перед глазами, что вы заработали и куда потратили, то не остается вопросов про утекающие сквозь пальцы деньги, дыру в кармане и невозможность отвести детей на море.

Как бы вы ни относились к деньгам, они есть в вашей жизни и, надеюсь, всегда будут. Если вы ими не управляете, то они управляют вами. Устраивает такая ситуация? Меня – нет, поэтому я с первых своих доходов знала, сколько я получила и на что потратила.

Мне многие говорят, что жить в таком режиме невозможно, когда все контролируешь и считаешь. Надо наслаждаться каждой минутой здесь и сейчас и не думать о деньгах. А кто сказал, что я не наслаждаюсь? Я против тотальной экономии и отказа от маленьких и больших радостей жизни. Но мне их получить помогают не банковские кредиты, а простое планирование финансов.

Благодаря финансовому контролю моя семья может позволить себе больше, чем семьи с таким же достатком, но хаосом в кошельке и голове. У нас нет эмоциональных и спонтанных покупок, нет долгов. Зато есть капитал на “черный день”, долгосрочные инвестиции, деньги на развлечения, отпуск и образование детей.

Естественно, если сидеть на попе ровно и просто каждый день заполнять табличку, то ничего с неба не свалится. Цифры помогают увидеть, есть ли “черные” дыры в вашем кошельке, куда исчезают все деньги, варианты экономии. А самое главное, на мой взгляд, они меняют мышление, когда появляется желание изменить текущее положение дел: повысить доходы и оптимизировать расходы.

Из книги вы узнаете, как устроен мир прибыльного инвестирования

Скачать книгу

Знаю, что в семьях по-разному относятся к деньгам и их учету. В каких-то все контролирует один человек (как правило, тот, кто больше зарабатывает) и выдает нужные суммы на расходы. В этом случае и таблицу удобнее составлять ему, потому что часто вторая половинка не знает реального финансового положения.

В других – бюджет совместный, когда все доходы поступают в общую “казну”, а ежемесячные расходы обсуждаются на семейном совете. Ни в коем случае речь не идет о текущих обязательных тратах. Например, оплата коммунальных услуг или проезда в общественном транспорте, покупка продуктов или бензина для семейной машины. Мы говорим здесь о крупных затратах, которые могут существенно повлиять на финансовое положение семьи в этом месяце или году.

При таком раскладе учет финансов может вести любой член семьи. Но к сожалению, без взаимного доверия и согласия процесс будет затруднен. Знаю случаи, когда муж категорически отказывался сообщать жене свои траты, потому что считал, что это ущемляет его независимость и, вообще, ниже его достоинства. Понятно, что объективного семейного бюджета получить при таком раскладе вряд ли удастся.

И знаю ситуацию, когда жене приходилось правдой и неправдой все-таки получать нужную информацию от мужа. В конце месяца она показала ему результаты. Он был шокирован, что около 50 тыс. рублей ушли на покупки, которые были совсем не обязательны семье. И на следующий месяц он вместе с женой определил основные статьи расходов и необходимые на них суммы, самостоятельно заносил все траты в таблицу, стараясь не выходить за план. Только это позволило сэкономить те же 50 тыс. рублей и отложить их на предстоящий ремонт кухни.

Варианты ведения семейного бюджета

В зависимости от характера отношений и благосостояния семьи, выбирается один из вариантов ведения семейного бюджета. Существует четыре подхода.

2.1. Раздельные деньги

Раздельный бюджет — это далеко не редкость в семьях 21 века. Чаще всего эти случаи встречаются, если у молодых людей разные взгляды на траты, либо доход одного сильно превышает доходы другого члена семьи.

Рассмотрим плюсы и минусы раздельного бюджета между мужем и женой

- Отсутствие ссор в семье из-за трат;

- Отсутствие споров на имущество при разводе;

- Каждый доволен, что у него есть его личные деньги;

- Каждый чувствует уверенность и самостоятельность;

- Крупные покупки оплачиваются не поровну, что может стать поводом для конфликта;

- Если совершается большая покупка, то необходимо договариваться о том, кто сколько скинет на ее приобретение;

- Если есть дети, то необходимо скидываться им на отдельные покупки;

- Необходимо работать каждому члену семьи;

- Возможен сильный перекос в сторону высокого благосостояния одного из супругов;

Подводя итог, можно сделать вывод, что это не самый лучший вариант для семьи. Однако он хорошо подходит, когда зарплата одного из супругов гораздо больше другого. Лучше всё-таки иметь хотя бы небольшую общую часть денег, которая тратилась бы на общий быт. Следующий вариант как раз подразумевает такой подход.

2.2. Смешанный

Смешанный бюджет гораздо лучше предыдущего, поскольку сохраняет в себе плюсы раздельного бюджета и одновременно убирает его минусы.

О сумме, который каждый должен откладывать ежемесячно договариваются заранее. К примеру, это может быть относительная сумма выраженная в процентах от зарплаты (например, 50%), либо же сумма в абсолютном выражении (например, 30 тыс. рублей).

- У каждого есть свои личные деньги;

- Наличие общих денег, что скрепляет семью;

- Меньше споров касательно общих трат, ведь у каждого есть еще своя часть денег;

- Необходимо работать каждому члену семьи;

- Возможное умалчивание супруга о своих доходах;

- Возникновение споров о том, на что тратить семейные деньги;

- Могут возникнуть конфликты о том, сколько каждый должен класть в общую копилку;

2.3. Общий

Полностью общий семейный бюджет встречается в 21 веке не так часто. Это раньше было принято отдавать все деньги жене. Сейчас другое время. В современном мире появилось множество доступных товаров. Поэтому мужчине также нужны траты на личные нужды. Не будет же он их просить у супруги каждый раз.

- Полное доверие между мужем и женой;

- Кто не работает или получает маленькую зарплату чувствует себя гораздо увереннее;

- Нет споров о том, на что что-то купить;

- Сложно определить на что или на кого необходимо тратить больше. Например, супруга хочет себе новый телефон за 30 тыс. рублей, а супруг хочет себе новый костюм за эти же средства, а денег всего лишь есть на одну покупку.

- Психологически сложно делить что-то с другим, несмотря на то, что это твоя семья.

- Не подойдет для тех, у кого разные миропонимание на траты. К примеру, если супруг не тратит ни копейки на себя, а жена тратит практически всё.

- Отсутствие «своих» желаний на покупки. Теперь все покупки общие.

2.4. Единоличный

Единоличный семейный бюджет предполагает, когда деньгами полностью распоряжается один человек. Такое бывает когда один человек является полным лидером или доверяет другому.

- Все вопросы решает один человек, поэтому конфликтов быть не должно;

- Для кого-то это является оптимальным вариантом;

Видео

Используйте метод конвертов

Не стоит составить бюджет, а затем забывать про него

Составление бюджета – это важно, но ещё важнее использовать его

Поместите бюджет на место, где вы будете его видеть ежедневно. Распечатайте его и прикрепите к холодильнику или к входной двери. Вам не надо каждый день его смотреть, но вы будете помнить о том, что он важен.

Не всегда легко соблюдать бюджет. Если вы расстраиваетесь от того, что придерживаетесь бюджета, или чувствуете себя лишенными разных радостей жизни, напомните себе о ваших финансовых целях. Если вы копите на новую машину, поместите на видное место её фотографию, которая бы вас вдохновляла на то, чтобы придерживаться бюджета.

Если у вас проблемы с ограничением своих расходов, пришло время для «конвертов». Это могут быть как реальные бумажные конверты, так и банковские карточки, чтобы зарабатывать на кэшбэке. Деньги в этих «конвертах» предназначены для разных видов расходов, например, конверт на бензин, конверт на продукты, конверт на развлечения и так далее. Если вы положили деньги в каждый «конверт» – это именно та сумма денег, которые вы позволите себе потратить на эту статью расходов в этом месяце.

Если в конверте закончились деньги, значит вам больше нечего тратить на расходы в этой группе. Конверты с деньгами – это лучший способ, чтобы жить в рамках бюджета.

Выбрать выгодные карты

можно тут

Положите на весы ваши доходы и расходы

Доходы 50000 рублей Расходы 50000 рублей

Бюджет вашей семьи, сбалансированный у вас доход равен расходу.

Пример второй:

Доходы 50000 рублей Расходы 60000 рублей

У вас в семье дефицит бюджета, вам не хватает денег, надо пересмотреть пункты расходов семейного бюджета.

Пример третий:

Доходы 50000 рублей Расходы 40000 рублей

У вас доходы превышают расходы, получается избыток денежных средств или накопление на будущие расходы.

Главный смысл составления семейного бюджета научиться составлять баланс между приходящими доходами и уходящими расходами. Надо научиться составлять семейный бюджет так, чтобы расходы всегда были меньше доходов.

Нельзя откладывать запись на конец недели. Точно что-нибудь пропадёт

Уплата пеней платежным поручением в 2020 году

У такого платежного поручения есть как сходства с обычным (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее, а затем приведем образец платежки на пени по НДФЛ 2020.

Первое отличие — КБК (реквизит 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100.

ВАЖНО! КБК для перечисления пени: 182 1 0100 110

Второе отличие платежного поручения по пеням — реквизит 106. Возможны следующие варианты:

- Если самостоятельно посчитали пени и платите их добровольно. В этом случае основание будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования ИФНС.

- Если платите по требованию ИФНС. В этом случае основание будет иметь вид ТР.

- Перечисляете на основании акта проверки. Это основание платежа АП.

Третье отличие — реквизит 107. Его значение зависит от того, что послужило основанием для платежа:

- При добровольной уплате — «0». Если вы перечисляете пени за какой-то один конкретный период (месяц, квартал), стоит указать его, например, МС.02.2018 — пени за февраль 2020 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Если вы платите пени самостоятельно, в полях 108 и 109 ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Где можно отправить или получить перевод

Отзывы о брокерах

Рекомендуем оформить Дебетовую карту PayOkay от МТБанка Беларуси

Отзывы

Как грамотно вести семейный бюджет: пошаговая инструкция

Итак, мы выяснили, что вести семейный бюджет полезно и даже необходимо. Но как правильно организовать этот процесс?

Вот план, который вы можете взять на вооружение:

Шаг 1: Подготовьте базу для анализа доходов и расходов

Чтобы планировать покупки и создавать накопления, необходимо иметь чёткое понимание своих расходов. Для этого в течение нескольких месяцев нужно будет фиксировать все денежные поступления и расписывать, на что они были потрачены. Для этого можно использовать компьютерные программы, мобильные приложения или обычную тетрадь. Подробнее о способах отслеживания расходов вы узнаете чуть ниже. А вот основные принципы, которые нужно соблюдать на данном этапе:

- записывайте все доходы и расходы каждый день;

- распределяйте их по различным категориям;

- в конце месяца подводите итоги по каждой статье и отмечайте наиболее затратные;

- учитывайте все имеющиеся финансовые источники.

Как вести тетрадь расходов семейного бюджета? Это удобнее делать в таблице, включающей несколько категорий: коммунальные расходы, образование, продукты, транспорт, лекарства, одежда, развлечения и т. д. В каждой категории выделите также основные подкатегории.

Что касается доходов, основными категориями здесь будут заработная плата, проценты по вкладу, стипендии, пособия и т. д.

Шаг 2: Проанализируйте собранные данные

Просто записывать расходы не имеет смысла. Собрав данные за 2-3 месяца их нужно проанализировать. Часть трат вы сочтёте обязательными и никак не сможете их урезать. Но непременно найдутся и такие, которые можно будет вычеркнуть совсем (например, курение) или хотя бы снизить (например, ужины в дорогих ресторанах).

Точность анализа напрямую зависит от того, насколько тщательно вы отслеживали расходы и распределяли их по категориям. Качественная подготовительная работа – залог нахождения скрытых резервов семейного бюджета, которые вы сможете использовать в дальнейшем.

Шаг 3: Начните ставить цели

Следующий шаг связан с определением краткосрочных и долгосрочных финансовых целей. Они могут быть самыми разными, например:

- накопить на путешествие;

- купить новую стиральную машину;

- обеспечить себе безбедную старость и т. д.

Шаг 4: Разработайте стратегию и тактику ведения семейного бюджета

Этот этап по праву считается самым сложным и ответственным. Здесь вы должны понять, какая стратегия и тактика поможет вам эффективно вести семейный бюджет и достигать поставленных целей.

Чётко определите, что именно вы собираетесь делать. К примеру, ваша цель – за 7 месяцев собрать 70 тысяч рублей и отправиться в отпуск на острова. Значит, нужно спланировать, как в течение этого времени каждый месяц откладывать по 10 тысяч.

Остерегайтесь недостижимых целей. При зарплате в 50 тысяч рублей вы при всём желании не накопите на трёхкомнатную квартиру в центре Москвы. А вот взять в ипотеку жилплощадь поскромнее – вполне. Но и для этого придётся взять под контроль расходы, чтобы оставаться в плюсе.

Шаг 5: Спланируйте семейный бюджет на месяц

Финансовый план тоже обычно оформляют в виде таблицы. Здесь графы «доходы» и «расходы» нужно будет поделить ещё на две подграфы: «план» и «факт». В первую заносятся все обязательные расходы, включая те деньги, которые вы откладываете на свою цель. Во второй отражаются фактические затраты. В конце выясняется, насколько больше или меньше вы потратили, чем планировали.

Шаг 6: Проанализируйте полученные результаты

Благодаря своим расчётом в конце месяца вы сможете сравнить свой план по расходам с реальной ситуацией. По одним статьям вы заметите остаток, а по другим – перерасход.

Последний вопрос, который нужно будет решить: что делать с теми средствами, которые у вас остались? Кто-то предпочитает всё до последней копейки откладывать на счёт, кто-то – купить одежду или технику, а кто-то готов всё сэкономленное потратить на развлечения. Вряд ли здесь можно что-то советовать: свободными деньгами каждый распоряжается по своему усмотрению.

А потом вы продолжите вести семейный бюджет далее, повторяя все шаги, кроме первого и второго. Третий этап тоже может быть исключён, если вы поставили себе долгосрочную цель.

Какие изменения ждут участников НИС в 2016 году

3 правила как сэкономить деньги на отдыхе в путешествии

Планируйте заранее весь отдых

Если заранее бронировать поездки, покупать билеты и т.п., то отпуск с путешествием может обойтись существенно дешевле.

К примеру, с супругой покупали тур в Тайланд, через неделю тот же самый тур стоил на 10 тысяч больше, а если бы покупали месяца на 2 раньше, то могли бы улететь на тысяч 15-20 дешевле. Вот такая арифметика.

Найдите как можно больше информации – это важно!

Если основные мероприятия сосредоточены в одном месте, а вы поселитесь в удалении, то это неизбежно приведет к лишним тратам на поездки. За границе это может быть существенная статья расходов.

Составьте все места где хотелось бы вам побывать и найдите отель, который был бы в шаговой доступности к максимальному количеству этих самых мест. Приоритет отдавайте тем развлечениям, которые вы будите посещать неоднократно. Постройте маршрут.

Также составьте список мест где будите питаться, особенно это актуально для азиатских стран, т.к. местная пища может прийтись не всем по вкусу. Один-два раза покушали, а потом будите искать что-то более привычное, это лишние траты. Проще найти в сети рекомендации заранее где можно перекусить.

Развлечения гидов от тур компаний могут стоить существенно дороже, возможно проще будет самим найти места где продают билеты. Чем больше информации соберете заранее, тем больше сэкономите денег во время отпуска.

Отдыхали во Вьетнаме, там одно из местных туристических агентств раздавало бесплатно карты города. На данных картах были указаны достопримечательности и купоны со скидками в 5-10% в разных заведениях.

Не торопитесь и осмотритесь на месте – сэкономите пару тысяч!

На месте никогда не торопитесь что-либо покупать, где-либо тратить деньги. Первый день в идеале лучше просто походить и посмотреть где, что и сколько стоит.

Не покупайте большие порции неизвестных вам блюд. В азиатских странах это чревато тем, что не съедите, а деньги заплатите хорошие.

С вещами тоже самое, на оживленных улицах цены всегда будут выше чем где-то в стороне. Как правило цены существенно завышены, поэтому всегда пробуйте торговаться. Откажут – не беда, а вот если скинут, то это сэкономит вам часть денег.

Семейный бюджет на месяц

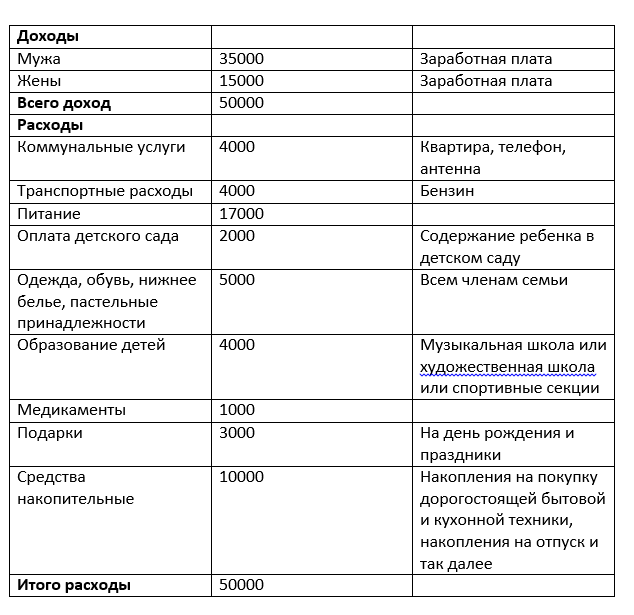

Пример бюджета средней семьи с двумя детьми

Проанализируем таблицу семейного бюджета для средней семьи, состоящей из четырех человек, двое из них дети мы видим, что доход семьи составляет 50000 рублей. Дополнительных источников дохода у семьи нет.

Сумма расхода соответствует сумме дохода и равна 50000 рублей. В расходы включены все необходимые статьи затрат:

-

коммунальные услуги;

-

транспортные расходы;

-

питание;

-

оплата детского сада;

-

одежда, обувь;

-

образование ребенка;

-

медикаменты;

-

подарки.

Обратите внимание на самую главную статью, она называется накопительная. В каждой семье при планировании семейного бюджета в первую очередь надо учитывать, чтобы расходы были меньше доходов, и включить пункт в расходы и запланировать туда деньги, этот пункт называется накопительный

В каждой семье при планировании семейного бюджета в первую очередь надо учитывать, чтобы расходы были меньше доходов, и включить пункт в расходы и запланировать туда деньги, этот пункт называется накопительный.

Этот пункт расходов должен составлять в процентном отношении от заработной платы 20%, если не получается с первого раза отложить 20%, начните с 10% и пересмотрите еще раз свои расходы.

Очень хорошо если у вас будет откладываться в накопительный пункт больше 20%, это может быть 30%, 40% и даже 50%.

Накопительную часть можно накопить и потратить на отпуск, на крупную бытовую технику, на зимнюю и осеннюю одежду и так далее.

Остальные расходы могут меняться в сумме, какая-то статья или пункт расходов может быть больше, чем представлено в таблице, какая-то может быть меньше.

Статьи о кредитах

Кредит с помощью сервиса

Виды подтверждения дохода

Образовательный кредит

Что такое POS-кредитование

Семейный бюджет на месяц

«Моему браку почти 40 лет. Сын и дочка давно выросли и оставили родное гнездышко. У каждого из них своя семья и маленькие детки. Ну а мы с мужем теперь живем сами. Правда, в последнее время муж стал вести себя очень странно.

Ни с того, ни с сего он решил контролировать наш семейный бюджет. При этом муж никогда не следил за тем, на что я трачу деньги. А пережили мы времена всякие: и на бирже стояли, и лихие 90-е были. Ни одного словечка за все эти годы я не услышала. А тут на старости лет начался нелепый контроль.

Да и вообще, говорит, хозяйка из меня никудышная. Сначала я думала, что муж просто шутит. Всякое бывает… Но нет, всё куда серьезней! Как-то раз заявляет: “А почему у тебя денег нет ни на что? У других есть, а у тебя нет? Почему на столе не котлеты, а какие-то сосиски?!”

“Мясо было вчера. Зачем тебе каждый день есть мясо? Ты же не вагоны идешь разгружать, а на диване лежать!” — отвечала я. Но муж не унимался. Требовал именно котлет. Про другую еду и слышать ничего не хотел. В тот момент я задумалась, хороший ли он вообще муж. Как-то жили мы всегда тихо и мирно. Но без особой нежности.

А сейчас всё чаще понимаю, насколько он ворчливый и мелочный. Может, он всегда таким был, просто я не замечала? С выходом на пенсию он как с цепи сорвался. Но пустить проблему на самотек я не собиралась. Решила преложить мужу интересное решение.

Решение проблемы

“Давай ты попробуешь сам составить семейный бюджет на месяц. Когда получим пенсию, всё хозяйство будет на тебе. Ты будешь всё покупать, оплачивать и записывать расходы. Покажешь мне на своем примере, как нужно делать. Может, после этого я стану тратить деньги с умом. Как тебе идейка?” — как-то раз сказала я.

Я не ожидала, что муж так радостно примет это предложение. В результате он отнесся к делу серьезно. Считал каждую копеечку, вел четкую бухгалтерию и… каждый день покупал мясо. Даже на другую еду хватало! Правда, деньги быстро закончились. Муж забыл заплатить за комуналку и Интернет. Кроме того, средств не хватило и на бытовую химию. О том, чтобы отложить немного денег на отдых и подарки внукам, я вообще молчу. А так, конечно, да, молодец…

Конечно, муж не признал своей ошибки. Говорит, мол, это результат того, что я неправильно вела хозяйство столько лет. Он по-прежнему считает, что я плохая хозяйка и жена. Но что-то мне совсем не хочется становиться для него лучше. Короче говоря, всё дошло до того, что я подумываю над разводом. А зачем жить с человеком, который так относится ко мне и считает каждый рубль?»

От редакции

Совсем недавно мы рассказывали тебе о 3 причинах, почему жены подают на развод. Кажется, эта история наглядно демонстрирует, чем может быть мотивирована женщина. «Но как она не заметила ничего подобного раньше?» — наверняка спросишь ты. Да, вопрос справедливый. Однако не стоит забывать, что порой люди меняются. И часто это случается именно в зрелом возрасте.