Как рассчитать дивиденды по обыкновенным акциям

Содержание:

- Что такое дивиденды простыми словами

- Порядок начисления дивидендов по акциям

- Проводки по выплате дивидендов

- Правила распределения прибыли

- Как покупать акции простому человеку

- Использование условного оператора ЕСЛИ

- Открытие загрузочной флешки через BIOS

- Как рассчитать прибыль на одну акцию

- Выплата дивидендов участникам ООО на УСН: инструкция от А до Я

- Пошаговая инструкция по вычислению

- Система прослушки внедрена на китайские сервера Skype

- Несколько основных правил заработка на дивидендных акциях

- Что нужно для выплаты дивидендов?

- Как получить

- Варианты создания уютного интерьера для семьи с ребенком

- WatsApp

- По каким ценным бумагам устанавливается фиксированный размер дивиденда

- Итоги

Что такое дивиденды простыми словами

Это часть прибыли компании, на которую может рассчитывать держатель доли капитала. Т.е. это понятие используют, чтобы по-другому сказать, как называется доход по акциям. Данная доля вычисляется, исходя из общего количества активов предприятия и зависит от того, сколько их у каждого инвестора.

Например, организация выпустила 200 бумаг, а ее прибыль за год составила 400 руб. Несложно рассчитать, что инвестор получит 2 рубля с каждой бумаги за вычетом налога 13%.

Нет законов, которые регламентируют выплату дивидендов по акциям. Каждая компания решает сама, выплачивать ли их либо оставлять, чтобы использовать для развития бизнеса. По этой же причине нет понятия минимального размера выплат.

Стоит учитывать, что такой доход не связан с ростом стоимости ресурсов. Эти 2 фактора не влияют друг на друга. Чтобы получить прибыль от акций, когда они дорожают, нужно их продать. При этом такие компании могут не предусматривать выплату процентов от своей прибыли.

Порядок начисления дивидендов по акциям

Нормативы, на которые опирается организация в дивидендной политике, регулируются ФЗ № 208 «Об акционерных обществах», ФЗ № 39 «О рынке ценных бумаг» и статьей № 43 Налогового кодекса РФ. У эмитентов, включенных в высший котировальный список, есть Положение о дивидендной политике. Это публичный документ, с которым могут ознакомиться все желающие.

Это означает, что именно Положение и Устав общества определяют частоту и пороговый размер выплат.

Для примера возьмем реальные крупные российские АО:

- «Газпром». В его документации указано, что он обязуется направлять 10 % прибыли на выплату дивидендов. Но фактически эта корпорация распределяет между владельцами своих активов около 40 % полученного дохода.

- Московская биржа перечисляет акционерам примерно 2/3 всего чистого дохода.

- Нефтяной магнат «Лукойл» держит уровень по выплатам в размере 25 %. Такие же правила установлены и в «Сбербанке».

Как все происходит на практике?

По завершению периода, который выбран для начисления дивидендов, делается бухгалтерская отчетность, которая определяет, как работала компания и какая прибыль получилась в результате деятельности.

Далее совет директоров общества собирается, изучает итоги финансового года и состав отчетности, и на основании этой информации рекомендует размер дивидендов и порядок их начисления. День, в который принято решение, называют датой объявления (англ. declaration date).

На размер выплат влияют следующие факторы:

- результат хозяйственно-экономической деятельности;

- необходимость инвестиций в производство;

- суммы долговых обязательств;

- финансовая политика организации.

На общем собрании акционеров выносится окончательное решение, в котором определяется:

- сумма начислений, не превышающая рекомендации совета директоров;

- форма выплат в соответствии с Уставом;

- дата закрытия реестра акционеров (англ. dividend record date).

Для точного попадания в реестр, инвестор, который пополняет свой портфель ценными бумагами российских эмитентов, должен помнить о правиле торгов на Московской бирже: купить акции нужно минимум за 2 рабочих дня до закрытия. Выходные и праздничные дни не являются операционными. Этот день называется экс-дивидендная дата (англ. ex-dividend date). После ее наступления владельцы акций уже могут не рассчитывать на выплаты.

В течение 30 дней после закрытия реестра происходит перечисление процентного дохода (англ. payment date) — в этот день держатели ценных бумаг получают причитающиеся им дивиденды.

Справка: общим решением акционеры могут постановить направить прибыль на развитие компании, а не на выплату дивидендов.

Для поощрения собственников у АО должна быть чистая прибыль — тот показатель, который отражается в бухгалтерии организации после уплаты налогов и сборов, расчетов с кредиторами, выполнений обязательств по заработной плате и других расходов.

Проводки по выплате дивидендов

На дату протокола о распределении прибыли.

- ДЕБЕТ 84 КРЕДИТ 75 субсчет «Расчеты по выплате доходов» — начислены дивиденды учредителю такому-то;

- ДЕБЕТ 75 субсчет «Расчеты по выплате доходов» КРЕДИТ 68 субсчет «Расчеты по НДФЛ» — начислен НДФЛ на дивиденды учредителя такого-то.

На дату выплаты учредителям:

ДЕБЕТ 75 субсчет «Расчеты по выплате доходов» КРЕДИТ 50 (или 51) — выплачены дивиденды учредителю такому-то.

На дату перечисления налога в бюджет:

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51 — перечислен НДФЛ.

Отметим, что указанные проводки отражают расчет и выплату дивидендов в денежной форме. Если же компания в 2020 году производит выплату за счет основных средств или материалов, необходимо использовать счет 91 «Прочие доходы и расходы». Если дивиденды выдаются за счет товара или готовой продукции, следует использовать счет 90 «Продажи». В этих случаях передача ценностей учредителю облагается НДС.

Правила распределения прибыли

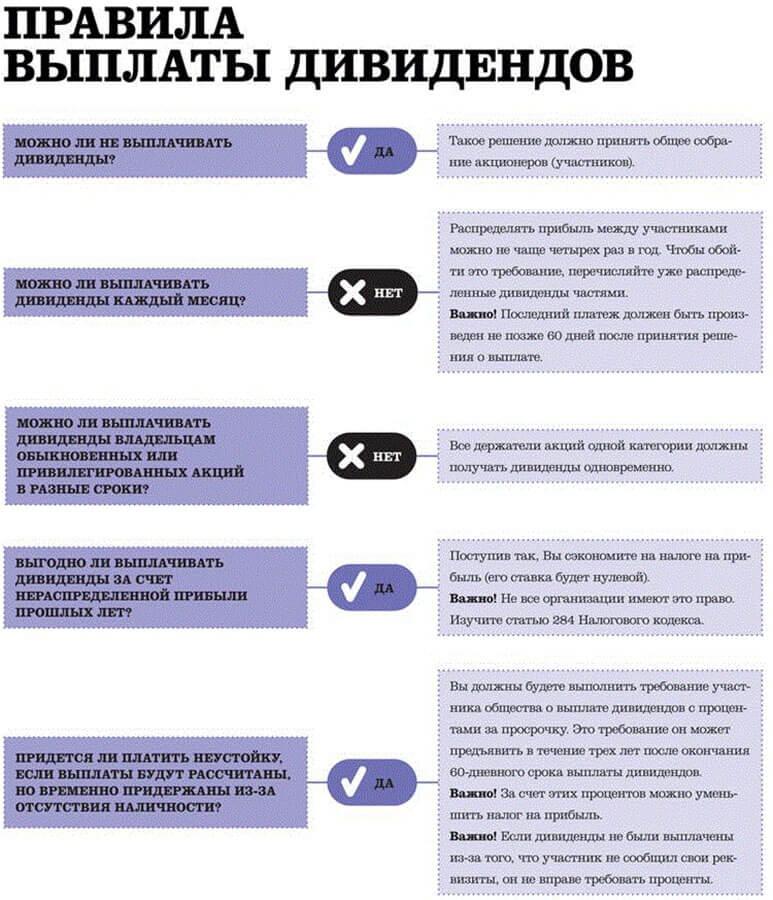

Согласно пункту 1 статьи Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон № 14-ФЗ), общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении чистой прибыли между своими участниками. Схожее правило содержится в пункте 1 статьи Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах» (далее — Закон № 208-ФЗ). В нем сказано, что акционерные общества могут выплачивать дивиденды по размещенным акциям по итогам первого квартала, полугодия, девяти месяцев или отчетного года. Поскольку большинство организаций действуют в форме ООО, в сегодняшней статье мы подробно остановимся на правилах выплаты промежуточных дивидендов именно для этого типа компаний. Сразу отметим, что в Законе № 14-ФЗ термин «дивиденды» не употребляется. Однако распределение чистой прибыли в ООО, о котором говорится в статье Закона № 14-ФЗ, по сути, является аналогом выплаты дивидендов в акционерном обществе, ведь источником выплаты дивидендов в АО также является чистая прибыль (п. 2 ст. Закона № 208-ФЗ). Поэтому на практике термин «дивиденды» используется и в отношении сумм, выплаченных участникам обществ с ограниченной ответственностью. Для удобства читателей в настоящей статье мы будем использовать термин «дивиденды» именно в таком значении.

Итак, Закон № 14-ФЗ позволяет выбрать периодичность принятия решения о распределении чистой прибыли между участниками. Делать это можно не только раз в год, но и раз в полгода (то есть два раза в год) или ежеквартально (то есть четыре раза в год). При этом закреплять в уставе выбранный вариант не нужно. Как сказано в том же пункте 1 статьи Закона № 14-ФЗ, решение об определении той части прибыли, которая будет распределена между участниками, каждый раз принимается общим собранием участников. Если же в организации только один участник, то он выносит такое решение единолично (ст. Закона № 14-ФЗ).

Компания также не обязана (хотя и вправе) включить в устав положения о сроке и порядке выплаты дивидендов, поскольку эти вопросы можно урегулировать решением общего собрания участников. Причем, закон не требует, чтобы это было то же самое решение, которым определена распределяемая часть прибыли. На основании пункта 3 статьи Закона № 14-ФЗ срок выплаты дивидендов не может превышать 60 дней со дня принятия решения о распределении прибыли. Если этот срок не определен (ни в уставе, ни отдельным решением участников ООО), дивиденды нужно выплатить не позднее 60 дней с момента принятия решения о распределении прибыли между участниками.

Как видим, Закон № 14-ФЗ предоставляет участникам ООО достаточную свободу действий при распределении чистой прибыли общества и, в частности, не обязывает их фиксировать в уставе возможность выплаты промежуточных дивидендов. Соответственно, решение о распределении прибыли можно выносить исходя из текущей ситуации в организации. А поскольку в законе говорится о праве ООО на распределение прибыли, то такое решение можно принимать как каждый квартал (при наличии прибыли), так и реже. То есть организация, распределив прибыль за первый квартал, вовсе не обязана в дальнейшем делать это ежеквартально. Поэтому, например, можно принять решение о выплате дивидендов по итогам только первого и четвертого кварталов, либо по итогам полугодия и третьего квартала и т.п.

При этом закон никак не ограничивает срок, в течение которого организация вправе вынести решение о выплате промежуточных дивидендов. Поэтому решение о распределении прибыли, к примеру, за первый квартал можно утвердить и летом, и осенью.

Как покупать акции простому человеку

Любое физическое лицо может стать участником торгов фондовой биржи. Для этого нужно зарегистрироваться у одного из фондовых брокеров. Рекомендую следующие компании (сам пользуюсь их услугами уже более 7 лет):

Это два лидера в сфере брокерского обслуживания. Бесплатные пополнения и снятия, самые низкие комиссии. Через них Вы сможете покупать все ценные бумаги, котируемые на Московской бирже, получать дивиденды и т.д.

После регистрации Вы сможете открыть брокерский счёт. Далее, его уже можно будет пополнить. Можно оформить межбанковский перевод, чтобы не ехать в офис брокера. Сумма внесения любая. Никто не ограничивает Вас в лимитах.

Брокер предоставит Вам доступ к торговым терминалам, где Вы и будете осуществлять покупки. Торговые терминалы есть как для компьютера (Quik), так и для мобильных телефонов (приложения). Если нет возможности купить самому, то можно позвонить брокеру и он примет заявку по телефону.

Подробную пошаговую инструкцию со скриншотами по покупке акций можно найти в статьях:

Использование условного оператора ЕСЛИ

Открытие загрузочной флешки через BIOS

Мало только сделать загрузочный флеш-накопитель. Случается так, что система перестаёт работать. В таком случае образ, записанный на флешку, необходимо открыть через настройки BIOS. Независимо от времени выпуска BIOS, названия, находящиеся в нем, остаются практически неизменными.

После того как вы зашли в BIOS, необходимо открыть «Advanced BIOS Features», в которой размещены устройства, в порядке запуска. Например, сначала загружается жесткий диск, при его отказе система обращается к CDROM. Не найдя системы и на нем, она переходит к USB-HDD. Что нам и надо. Поставив на первое место USB-HDD, сохраняем настройки и выходим из BIOS. При перезагрузке появится меню установки ОС. На некоторых современных системных платах существует специальное Boot Menu, войти в которое можно при загрузке ПК, нажимая F8 или F12, в зависимости от фирмы-изготовителя «материнки», где очень просто можно выбрать загрузку ПК с записанного USB-накопителя. При загрузке ОС через BIOS может возникнуть несколько проблем, таких как:

- Системная плата не может поддерживать загрузку с внешнего устройства. Это возможно при таком случае, когда «материнка» была сделана до 2003 года;

- Обнаружение некорректной загрузочной флеш-карты. Вероятно, при записи операционной системы были допущены какие-либо ошибки. Проверьте загрузочную флешку на другом ПК;

- Отключение контроллера USB в BIOS.

Как рассчитать прибыль на одну акцию

Прибыль компании за отчетный финансовый год может быть оценена с помощью специальной формулы, в основе которой лежит коэффициент прибыли на одну акцию.

Сама формула расчета прибыли на одну акцию имеет такой вид:

EPS = (V — D) / N, где

EPS (от англ. earnings per share) – прибыль на 1 акцию,

V — размер чистой прибыли,

D — дивиденды по привилегированным акциям,

N — количество обыкновенных акций.

Эта формула позволяет рассчитать размер прибыли, которая может быть распределена между акционерами.

Значение чистой прибыли приводится с учетом выплаченных налогов, а количество обыкновенных акций – исходя из фактического количества находящихся в обращении акций данного вида.

Если, к примеру, размер чистой прибыли компании составляет по итогам года 1 млн. долл., размер дивидендов, выплаченных по привилегированным акциям, — 100 тыс. долл., а общее количество обыкновенных акций, находящихся в обращении, равно 100 тыс., то прибыль на одну акцию, рассчитанная по вышеприведенной формуле, составит 9 долл.

Выплата дивидендов участникам ООО на УСН: инструкция от А до Я

Организации в форме ООО, использующие УСН, рассчитывают и выплачивают дивиденды участникам в общем порядке. Ниже приведен пошаговый порядок выплаты.

Этап 1. Рассчитайте чистую прибыль. Порядок определения прибыли к распределению зависит от того, какую налоговую схему применяет ООО на УСН:

ООО на УСН 6% следует использовать формулу:

ЧистПр = Дох – НалВыч – Нал,

- где Дох – сумма выручки, полученная по итогам отчетного периода;

- НалВыч – сумма налоговых вычетов (социальные взносы, профессиональные, имущественные вычеты и т.п.);

- Нал – размер уплаченного единого налога.

Если ООО использует УСН 15%, то при расчете чистой прибыли необходимо учитывать отраженные расходы (Расх):

ЧистПр = Дох – Расх – НалВыч – Нал.

Этап 2. Оформите решение о распределении прибыли. Если по итогам года ООО получило чистую прибыль, то фирма вправе распределить ее между участниками (полностью или частично). Информацию о порядке распределения и суммах к выплате для каждого участника отразите в протоколе собрания.

Формула расчета дивидендов ООО при УСН

Сумму полученной прибыли ООО вправе распределить между участниками полностью или частично. В первом случае вся чистая прибыль выплачивается участникам в виде дивидендов. Однако, по решению собрания распределению может подлежать лишь часть прибыли. Остальная же сумма может быть направлена на пополнение резервов, увеличение суммы уставного капитала, а также использована для вложения в капитальные инвестиции.

Если ООО имеет 2х и более участников, то выплату дивидендов следует осуществлять пропорционально доле каждого из них. Для расчета суммы дивидендов к начислению используйте следующую формулу:

Див1 = ЧистПрРас * ДолУч1,

- где Див1 – сумма дивидендов одному из участников;

- ЧистПрРас – чистая прибыль к распределению;

- ДолУч1 – доля участника в уставном капитале.

Данную формулу следует использовать при расчете дивидендов для каждого из участников.

Выплачиваем дивиденды физлицу

При выплате дивидендов физлицам, которые являются участниками ООО на УСН, следует удержать НДФЛ и перечислить налог в бюджет. Ставка налога зависит от статуса физлица (13% для резидентов, 15% – для нерезидентов).

Пример №1. ООО «Кардинал» применяет УСН 6%. По итогам 2017 года «Кардинал» имеет следующие финансовые показатели:

- получен доход – 1.303.740 руб.;

- уплачены социальные взносы – 34.105 руб.

Бухгалтером «Кардинала» начислен и уплачен единый налог:

1.303.740 руб. * 6% = 78.224 руб.

Чистая прибыль «Кардинала» составила:

1.303.740 руб. – 34.105 руб. – 78.224 руб. = 1.191.411 руб.

По решению собрания прибыль распределили следующим образом:

- 1000 руб. – пополнение уставного капитала;

- 411 руб. – выплата дивидендов.

Бухгалтер «Кардинала» рассчитал сумму дивидендов к выплате исходя из доли каждого из участников:

- Петрыкин А.Д. (директор ООО «Кардинал») – 24%: 351.411 * 24% = 84.339 руб.;

- Шишлова К.Л. – 17% (начальник транспортного отдела ООО «Кардинал»): 351.411 * 17% = 59.740 руб.;

- Морозов В.Г. (главный инженер ООО «Кардинал») – 59%: 351.411 * 59% = 207.332 руб.

В учете «Кардинала» отражены следующие записи:

| Дебет | Кредит | Описание | Сумма |

| 84 | 70 | Начислены дивиденды Петрыкину А.Д. | 84.339 руб. |

| 84 | 70 | Начислены дивиденды Шишловой К.Л. | 59.740 руб. |

| 84 | 70 | Начислены дивиденды Морозову В.Г. | 207.332 руб. |

| 70 | 68 НДФЛ | Начислен НДФЛ от дивидендов Петрыкина (84.339 руб. * 13%) | 10.964 руб. |

| 70 | 68 НДФЛ | Начислен НДФЛ от дивидендов Шишловой (59.740 руб. * 13%) | 7.766 руб. |

| 70 | 68 НДФЛ | Начислен НДФЛ от дивидендов Морозова (207.332 руб. * 13%) | 26.953 руб. |

| 70 | 51 | Выплачены дивиденды Петрыкину (84.339 руб. – 10.964 руб.) | 73.375 руб. |

| 70 | 51 | Выплачены дивиденды Шишловой (59.740 руб.– 7.766 руб.) | 51.974 руб. |

| 70 | 51 | Выплачены дивиденды Морозову (207.332 руб. – 26.953 руб.) | 180.379 руб. |

Дивиденды в пользу юридических лиц

В исключительных случаях компания обязана начислить и уплатить налог от полученных дивидендов самостоятельно. Речь идет о ситуации, когда ООО на УСН (резидент РФ) получает дивиденды от иностранной компании (нерезидент). В таком случае плательщиком налога выступает получатель дохода (ООО-резидент РФ).

Пошаговая инструкция по вычислению

Расчет суммы выплачиваемых дивидендов не представляет собой ничего сложного:

- Сведения о порядке начисления дивидендных выплат можно найти в учредительной документации юрлица (например, в уставе).

- Данные о чистой прибыли, заработанной организацией за конкретный период, имеются в соответствующей финансовой отчетности.

- Если чистая прибыль общества распределяется между совладельцами пропорционально долям участия, информацию о таких долях можно получить из учредительного соглашения или иного специального документа, содержащего список участников и их актуальных долей.

- Помимо этого, уполномоченный субъект должен разбираться в нюансах Налогового кодекса, касающихся налогообложения дивидендных выплат.

Когда дольщики хозяйственного общества согласовывают и утверждают устав, они обязательно оговаривают следующие моменты:

- Принципиальная схема распределения заработанной прибыли. Во многих ООО чистая прибыль распределяется пропорционально долям участников в уставном капитале. Законодательство допускает, однако, что уставом могут предусматриваться другие способы.

- Условия, обязательное соблюдение которых является основанием для выплаты годовых или промежуточных дивидендов учредителям. Базовые критерии (требования) уже предусмотрены нормами 14-ФЗ. Совладельцы юрлица вправе определить перечень дополнительных обстоятельств, существование которых не позволит распределить прибыль.

Существуют определенные правила расчета, которые устанавливаются законодательством, имеют общеобязательный характер и не могут модифицироваться дольщиками юрлица в уставе.

Существуют определенные правила расчета, которые устанавливаются законодательством, имеют общеобязательный характер и не могут модифицироваться дольщиками юрлица в уставе.

Речь идет о следующих важных параметрах, регламентированных законом об ООО:

- обстоятельства, обуславливающие правомерное распределение заработанной прибыли;

- алгоритм вынесения решений о дивидендных выплатах;

- сроки распределения заработанной чистой прибыли и совершения надлежащих выплат дольщикам.

Проведение всеобщего собрания

Расчет выплачиваемых дивидендов не представляется возможным без вынесения всеобщим собранием дольщиков соответствующего вердикта.

Заседания совладельцев ООО, по итогам которых принимаются подобные решения, проводятся с соблюдением следующих требований:

- Неукоснительное следование процедуре и правилам, утвержденным уставом.

- Единогласное принятие решений, касающихся распределения заработанной прибыли.

- Обстоятельства, благоприятствующие распределению заработанной прибыли, указываются в протоколе. Отсутствие условий и факторов, препятствующих выплате дивидендов, также фиксируется протоколом собрания.

- Сроки, форма и механизм осуществления дивидендных выплат определяются решением дольщиков и, соответственно, фиксируются протоколом всеобщего собрания.

Пример

Исходные данные:

Чтобы посчитать дивиденды дольщикам ООО, потребуется следующие сведения:

- величина чистой прибыли, подлежащей дивидендному распределению между дольщиками;

- процентные доли действующих совладельцев в уставном капитале юрлица;

- сумма денег, имеющаяся в наличии у юрлица и достаточная для финансирования дивидендных выплат.

Условный пример расчета позволит проиллюстрировать выплату дивидендов учредителям в обществе, распределяющем заработанную прибыль типичным способом – пропорционально долям совладельцев в уставном капитале.

Условный пример расчета позволит проиллюстрировать выплату дивидендов учредителям в обществе, распределяющем заработанную прибыль типичным способом – пропорционально долям совладельцев в уставном капитале.

В ООО имеется три участника-гражданина с соответствующими долями: первый– 50%, второй – 30%, третий – 20%. Все доли полностью оплачены учредителями-резидентами.

По результатам завершившегося 2018 года чистая прибыль юрлица составила 200000 рублей – её решили распределить между дольщиками в полном размере.

Условия для совершения дивидендных выплат соблюдаются, что отмечено в протоколе всеобщего собрания. Нужно рассчитать дивиденды, полагающиеся каждому из дольщиков.

Расчет:

Сначала нужно посчитать суммы дивидендов, причитающихся каждому из совладельцев:

- Первый (200000 х 50%) = 100000 рублей.

- Второй (200000 х 30%) = 60000 рублей.

- Третий (200000 х 20%) = 40000 рублей.

Следующий этап – расчет удержаний НДФЛ с дивидендов каждого дольщика:

- Первый (100000 х 13%) = 13000 рублей.

- Второй (60000 х 13%) = 7800 рублей.

- Третий (40000 х 13%) = 5200 рублей.

Завершающий этап – расчет окончательных сумм дивидендов, подлежащих выдаче дольщикам на руки:

- Первый (100000 – 13000) = 87000 рублей.

- Второй (60000 – 7800) = 52200 рублей.

- Третий (40000 – 5200) = 34800 рублей.

Система прослушки внедрена на китайские сервера Skype

Несколько основных правил заработка на дивидендных акциях

Существует несколько основных правил, выполнение которых позволяет заработать на инвестировании в ценные бумаги, по которым полагаются регулярные выплаты:

«Купил и держи» — самая простая стратегия, предполагающая долгосрочные инвестиции. Единственным недостатком является достаточно длительный период ожидания дохода.

Покупка ценных бумаг перспективных компаний в момент понижения их курсовой стоимости. Котировка в течение года может меняться в сторону увеличения или уменьшения. На десятки процентов. Хотя долгосрочный график котировок демонстрирует их плавный рост. Но наступает момент, когда цены на них начинают снижаться. Именно в этот момент, если нет данных, указывающих на ухудшение положения компании, самое время совершить покупку дивидендных акций.

«Покупай до отсечки» — как только становится известен размер назначенных компанией выплат по ценным бумагам, интерес к ним со стороны инвесторов начинает расти. Котировки ползут вверх тем быстрее, чем ближе день отсечки. Покупка активов в этот момент дает возможность получить дивиденды за короткий срок – месяц, полтора.

«Купи заранее, продай в день отсечки». На следующий же день после закрытия реестра акционеров, которым полагаются выплаты, происходит дивидендный гэп. Ценные бумаги, доход по которым можно будет получить через 3 месяца, а то и год, уже мало кого интересуют. Котировки падают. Снижение соответствует размеру дивидендов. Именно перед днем отсечки, на пике цены, можно и продать акции с наибольшей выгодой.

Даже с учетом вышеизложенных рекомендаций, не следует хранить «все яйца в одной корзине». Новички часто совершают ошибку – привлеченные самыми большими выплатами на ценную бумагу, инвестируют все имеющиеся средства в одну компанию.

В этом, конечно же, есть своя логика. Но не следует забывать и о рисках. Ведь в определенный момент у компании могут возникнуть проблемы, что непременно повлияет на доходность активов. Либо будет принято решение отказаться от их начислений

Спасибо за внимание, всегда ваш Максимальный доход!

Что нужно для выплаты дивидендов?

Правила выплаты дивидендов учредителям ООО в 2020 году по-прежнему базируются на ограничениях, содержащихся в ст. 29 закона № 14-ФЗ и требующих:

- полной оплаты УК;

- полной выплаты его доли выбывающему участнику;

- превышения величины чистых активов над суммой УК и резервного фонда, в том числе и после выдачи дивидендов;

- отсутствия признаков банкротства, в том числе и после выдачи дивидендов.

Соответствие этим ограничениям должно иметь место как на дату возникновения решения о выдаче, так и на момент выплаты дохода. Если решение уже принято, а к моменту выдачи условия таковы, что не позволяют осуществить выплату, то она будет сделана после исчезновения этих условий (п. 2 ст. 29 закона № 14-ФЗ).

Решение относительно выплат принимают сами участники, созывая общее собрание. Проводят его не ранее, чем за соответствующий период будет составлена бухотчетность, позволяющая судить о соответствии установленным законом ограничениям. По году отчетность должна быть утверждена. Собрание, на котором это делают, созывают не ранее 1 марта и не позднее 30 апреля года, идущего за ним (ст. 34 закона № 14-ФЗ). К этому собранию обычно приурочивают и вопрос распределения дивидендов.

Факт проведения собрания оформляют протоколом, составленным по принятой в ООО форме, в котором относительно дивидендов должна присутствовать следующая информация:

- указание на год, за который хотят выплатить доход участникам;

- сумма, отведенная на дивиденды;

- форма выдачи и срок осуществления выплат.

В протоколе допустимо указание единой суммы, предназначающейся к выплате, т. к. в ООО порядок, согласно которому осуществляется распределение дивидендов, либо отражен в уставе, либо является результатом раздела в пропорции к долям (п. 2 ст. 28 закона № 14-ФЗ).

Формой выдачи, помимо денежной, может стать имущественная. Однако выдача имуществом приравнивается к реализации (письмо Минфина РФ от 07.02.2018 № 03-05-05-01/7294, от 25.08.2017 № 03-03-06/1/54596, от 17.12.2009 № 03-11-09/405) и будет очень невыгодной с точки зрения налогообложения. Поэтому предпочтительны денежные платежи.

См. также «Нужно ли начислять НДС при выдаче зарплаты или дивидендов имуществом?» и «Дивиденды имуществом – позиция ВС РФ».

Срок выдачи либо содержится в уставе, либо устанавливается собранием. Но он не может выходить за пределы периода в 60 дней с даты собрания, вынесшего решение по выплатам (п. 3 ст. 28 закона № 14-ФЗ). Если срок нигде не зафиксирован, то считается, что он равен 60 дням.

В случае наличия в ООО единственного учредителя необходимость созыва собрания отсутствует, и о протоколе речь не идет. Его заменяет решение учредителя.

Подробнее читайте в статье «Решение о выплате дивидендов ООО — образец и приказ».

Как получить

Ради дивидендов не нужно делать никаких дополнительных действий. Достаточно быть акционером и следить за новостями компании.

Начинается всё с публикации отчёта о прибыли за год. Чаще всего он выходит весной

Дивиденды платятся из прибыли, поэтому важно знать её размер. Дальше читайте дивидендную политику, если её нет, то ждите заявлений первого лица компании

После этого начинает официальная часть. Совет директоров предлагает направить на дивиденды долю прибыли и указывает дату на которую нужно быть акционером компании. Всего есть несколько важных дат:

Дата объявления (declaration date). В этот день совет директоров публично сообщает акционерам, в каком размере будут выплачены дивиденды.

Дата закрытия реестра (dividend record date). Это день, в который определяется список лиц, получающих выплату. Чтобы рассчитывать на получение прибыли, нужно стать держателем акций до этой даты.

Эксдивидендная дата (ex-dividend date). С этого дня акции компании продаются без права на дивиденды.

Дата выплаты (payment date). В этот день держатели ценных бумаг получают деньги.

Для инвестора также важен режим поставки. Например, на Мосбирже есть режим Т+2. Это значит, что вы зачисляетесь в реестр не в момент покупки, а через два рабочих дня после этого. Например, купили акции 3-го марта, но стали владельцем – 5-го.

Поэтому акции надо взять не позднее, чем за два дня до даты закрытия реестра и учесть выходные.

Когда деньги придут на счёт

В России после закрытия реестра компания переводит деньги акционеру в течение 25 рабочих дней. По умолчанию они приходят на брокерский счёт. Но сейчас брокеры согласны выплачивать клиентам дивиденды прямо на банковскую карту. Цены и условия такой услуги надо уточнять в компании.

На фондовом рынке США режим поставки Т+3 — инвестор признаётся акционером через три дня после покупки бумаги. А дата выплаты чётко определена заранее.

Варианты создания уютного интерьера для семьи с ребенком

WatsApp

По каким ценным бумагам устанавливается фиксированный размер дивиденда

Фиксированный дивиденд устанавливается по привилегированным акциям при их выпуске. Он выплачивается по таким бумагам в первую очередь и не зависит от размеров чистой прибыли, которая может варьироваться в разные отчетные периоды, а выплачивается из специально создаваемых резервного капитала, либо других источников. То есть, в этом случае сумма прибыли компании и размеры дивидендов не связаны.

В дивидендной политике компаний часто встречается формулировка, что по привилегированной акции компания выплачивает определенный зафиксированный процент, например, 10 % от ее номинальной стоимости.

Привилегированная бумага дает больше гарантий на получение дивидендного дохода, чем обыкновенная, так как выплата по ней определена уставом компании.

Итоги

Налог с дивидендов в бюджет перечисляет юрлицо, выплачивающее их, удерживая сумму налога из начисленных к выплате сумм. Для расчета величины налога по выплатам в адрес резидентов РФ применяется особая формула, позволяющая уменьшать распределяемую сумму дивидендов на величину полученных самим распределяющим лицом в аналогичном качестве сумм. При определении величины налога по выплатам нерезидентам такое уменьшение не делается. Различаются и ставки, применяемые к дивидендам, выплачиваемым резидентам (13%) и нерезидентам (15%). Информация о произведенных выплатах попадает в декларацию по прибыли (по юрлицам всегда, а по физлицам, если налоговый агент признается таковым по ст. 226.1 НК РФ) и в справки 2-НДФЛ (по физлицам, если сведения о выплатах не подаются в декларации).

Полный и бесплатный доступ к системе на 2 дня.