Пассив

Содержание:

- Состояние компании по данным бухгалтерского баланса

- Обязательства компании

- Что такое пассив

- Что такое баланс и как его достичь

- Структура бухгалтерского баланса

- Понятие активов

- Что такое активы и пассивы

- Адрес офиса Банка УРАЛСИБ на карте Санкт-Петербурга

- Пассивы компании

- Классификация бухгалтерских балансов

- Как образуется Passive Voice

- Употребление Passive voice in English

- Понятие и классификация активов

- Подписка на статьи

- Виды пассивов

- Запись операций на счетах

- Особенности монтажа

- Анализ активов и пассивов

- Финансовая устойчивость предприятия

Состояние компании по данным бухгалтерского баланса

Из таблицы баланса можно узнать сведения о собственности компании, ее доходности, источники финансирования, прибыльность, растущую (или снижающуюся) доходность.

Так как привлекательность и рентабельность бизнеса напрямую зависит от его окупаемости, то бухгалтерский баланс по сути представляет собой таблицу соотношения активов и пассивов.

Однако возможно не только уравнение обеих колонок. В том случае, когда доход компании превышает ее расходы (активы больше пассивов), бухгалтерия ведет отдельной строкой “прибыль” на превышающую сумму. Так как эта сумма передается собственнику, то ее записывают также в колонку “пассивов”.

Если же доход компании не позволяет погасить все ее обязательства перед источниками финансирования, то владелец бизнеса должен возместить разницу и “убыток” также вносят в “пассивы”.

Согласно бухгалтерскому балансу возможны 3 состояния компании:

- уравновешенное (нейтральное);

- убыточное;

- прибыльное.

Все дальнейшие действия по развитию бизнеса должны исходить из этих данных и быть направлены на достижение третьего состояния.

Обязательства компании

Все обязательства компании делятся на долгосрочные и краткосрочные. К первой группе относятся долги предприятия со сроком погашения более 1 года. Ко второй – со сроком оплаты до 12 месяцев.

К обязательствам компании относятся:

ο кредиты и займы

ο кредиторская задолженность

ο отложенные налоговые обязательства (ОНО)

ο оценочные обязательства (ОО)

ο резервы под обязательства (РО)

По строке кредиты и займы отражается сумма задолженности по полученным кредитам в кредитно-финансовых учреждениях. Если банковский кредит был получен в иностранной валюте, то для отражения в балансе сумма задолженности учитывается в рублях.

Кредиторская задолженность включает в себя все долги предприятия перед контрагентами и работниками.

ОНО – отложенная часть налога на прибыль, которая приведет к увеличению налога в будущем периоде. ОНО появляются в ситуации, когда прибыль до налогообложения, отражаемая в бухучете, превышает показатель налогового учета. Например, такие обязательства могут возникать при расчете амортизации основных средств разными методами.

По строке ОО отражаются обязательства компании с неопределенной величиной или сроком погашения. То есть обязанность по оплате еще не наступила, но она неизбежно наступит в будущем периоде. Например, оплата ежегодных отпусков работников. Это событие будет только в следующем году, но зарезервировать средства компании нужно уже сейчас.

Чтобы отразить ОО в бухучете, необходимо чтобы оно одновременно соответствовало следующим критериям:

- неизбежность наступления события

- сумма расхода может быть определена

РО – это создаваемый на предприятии резервный фонд, который предназначается для покрытия будущих расходов или убытков. Например, предприятие планирует провести капитальный ремонт оборудования в будущем году. Для этого создается резерв, за счет которого оно будет отремонтировано.

Основное отличие оценочных обязательств от резервов под обязательства в том, что ОО – это событие, которое неизменно наступит, а РО – это планы предприятия, которые никто не обязывает их исполнять.

Объективная оценка ОО и РО очень важна для предприятия, так как если не отражать их в пассиве, то это приведет к завышению текущей прибыли и искажению информации о реальном финансовом положении компании.

Реальные, скрытые и мнимые обязательства

Все долги предприятия делятся на три категории:

- реальные

- скрытые

- мнимые

Реальные – это обязательства, отраженные в отчетности и фактически существующие у предприятия.

Скрытые обязательства – это отраженная в балансе задолженность, которую можно было избежать или списать, но этого не произошло по каким-либо причинам. Например, в бухучете отражено начисление задолженности за поставленный товар, но фактической поставки еще не было.

Мнимые – это обязательства, отраженные в бухгалтерской отчетности, но фактически отсутствующие у предприятия. Такие обязательства не будут погашены ни в текущем, ни в последующих периодах.

Например, кредиторская задолженность перед контрагентом-банкротом или задолженность с истекшим сроком исковой давности. Такая задолженность подлежит списанию в счет увеличения финансового результата текущего периода.

Скрытые и мнимые обязательства искажают фактическую ситуацию на предприятии, так как уменьшают финансовый результат работы компании. Образование скрытых и мнимых обязательств происходит из-за ошибок в бухучете предприятия, а также недостаточного контроля со стороны руководства.

Что такое пассив

Итак — «пассив» — это нуждающийся в близости «актива» человек. То есть лидера, но с несколько более активно-агрессивным акцентом чем «отец». Нуждающийся — именно для счастья. В остальном — это такой же человек как и другие. Может быть министром, генералом и коммандос, бизнес-вумен или феминисткой. Если рядом есть такой актив — всё в порядке. Оба счастливы.

Если такого нет, или ей кажется что нет (речь не о конкретной девушке, я говорю в общем случае, но можно и к ней прилагать) — начинется или поиск или ожидание. В зависимости от социума, от обычаев и прочего. Не принципиально. Главное, что есть чувство неудовлетворённости своим положением и желание его изменить. Иногда — это сочетается с «безнадёгой», иногда — с надеждой и активным поиском — по-разному.

Но вообще тот самый биокомп — настроен на появление актива вблизи. Биокомп может обманываться. То есть принимать наглого хулигана, например, ведущего себя агрессивно и развязно — за активного типа. И включать влечение и все прочие программы. Через некоторое время наступает неудовлетворение поведением такой ошибки…

Если девушка — пассив

Берём именно девушек, мужчин-пассивов пока трогать не будем. Если такая девушка выходит замуж или встречается по каким-то причинам, типа сбежать из родительской семьи или просто чтобы обеспечить себя. Ей заведомо маловероятно встретить подходящего типа, потому что работает разум, а не чувства. Но закономерности те же.

Она начинает «провоцировать» партнёра, чтобы подтолкнуть его к большей активности. Разными способами — от просто зудения-капризов — до сцен ревности или наоборот — сама идёт на измены для вызывания ревности. Даже если такие измены и проводились с другой целью, то есть просто соблазн-удовольствие — всё равно важен эффект влияния на партнёра подобных событий.

НЕ важно. В этом случае мы наблюдаем в семье (паре) характерный цикл — после всплеска чувств и сближения — наступает отдаление, нарастающее недовольство со стороны пассива, которое начинает проявляться (работа подсознания — поэтому неосознанно) в капризах, сварливости, стервозности, упрёках,.

— очень разные проявления.

Кульминация

Но все характерны — что партнёр-актив через некоторое время встанет и рявкнет или «поднимет руку» или иным способом поставит её на место (внешне) — а на деле даст ей долгожданное ощущение того самого мужчины-актива рядом. Даже не секс, кстати — хотя и секс будет явным проявлением именно такого мужчины. Все прочие ( 3 типа ) — слюнтяи и «сынки» перед настоящим активом.

Так видится в голове леди-пассива, имею в виду.

Наступает кульминация, оба получают удовлетворение, социально-сексуальное, и всё как правило повторяется снова и снова. Цикл может быть от пары дней до месяцев.. Десятки лет, собственно. Пара ругается вроде, дерётся, кричит — и наслаждается при этом ощущением близости, и не дай бог кто-то кинется «мирить» супругов…

Что такое баланс и как его достичь

Простой пример. Ваш совокупный доход составляет 50 тысяч рублей. Ваши совокупные месячные траты – 45 тысяч рублей. Оставшиеся 5 000 и будут являться Вашим балансом.

Вся наша жизнь практически состоит из пассивов и избавиться от них совсем не получится. Но можно грамотно проанализировать свои траты и отказаться от вещей, без которых легко обойтись.

Приведу понятную цепочку действий для приведения своего баланса в порядок:

На листе бумаги выпишите все свои пассивы – ежемесячные траты на:

- питание;

- коммуналку;

- счета за школы, детские сады;

- развлечения;

- налоги, штрафы;

- бензин для авто/проезд на общественном транспорте;

- одежда и т.п.

- Проанализируйте, от чего можно реально отказаться не в ущерб качеству жизни. Это вредные привычки, спонтанные покупки, частые походы в кино/кафе/рестораны/клубы, приобретение третьего телевизора и тому подобные излишества.

- Определите свои активы. Сколько источников приносит Вам денежный поток и каков его суммарный объем.

- Сравните разницу между посчитанными доходами и расходами.

- Подумайте, как вы можете увеличить этот баланс. Можно поставить цель выйти на прибыль в 10% относительно актива и пассива. Далее постепенно увеличивать этот процент, а освободившиеся средства начать вкладывать в активы.

Надеюсь данный материал оказался полезным для Вас. Обязательно подписывайтесь на обновления блога, чтобы самую важную информацию Вы увидели первыми.

До скорой встречи!

Структура бухгалтерского баланса

В большинстве случаев бухгалтерский баланс предприятия представляет собой таблицу, разделенную на две части: актив и пассив.

Актив баланса — это сведения об имуществе и обязательствах, которые компания использует в своей хозяйственной деятельности. Они могут принести выгоду в будущем. Активы состоят из двух разделов:

- Внеоборотные активы. Сюда относится имущество, которое используется в течение долгого времени. В частности, основные средства, НМА и прочее.

- Оборотные активы: запасы, дебиторская задолженность, НДС и другое.

Пассив баланса — это источники средств, составляющих актив. В пассиве три раздела:

- Капитал и резервы. К ним относят собственные средства юрлица: уставный капитал, добавочный капитал и другие.

- Долгосрочные обязательства. Они показывают кредиторскую задолженность компании, существующую долгое время: банковские займы, полученные на год и более; отложенные налоговые обязательства и так далее.

- Краткосрочные обязательства. С их помощью можно понять величину и структуру кредиторской задолженности, которая носит непостоянный характер и активно меняется. В числе прочего это доходы будущих периодов и банковские займы, полученные на срок до года.

Понятие активов

Что такое активы и пассивы

Активы – это то, что приносит доход. Здания, квартиры, машины, деньги на счетах и пр., если они работают и приносят прибыль. Напротив, пассивы – расходы, которые обеспечивают работу предприятия. Взаимосвязь расходов и доходов отражается в бухгалтерском балансе. Это, пожалуй, самый сложный и важный для понимания предмет в бухучете.

Разница между пассивами и активами

Простой и гениальный пример показан в мультике «Трое из Простоквашино». Помните?

Корову взяли в аренду. Она дает молоко – это актив. Еще и отелилась. Арендная плата за нее – пассив. Выкупили корову и теленка – сократили пассивы. Было одно животное, стало два. Оба будут приносить прибыль. Готовый, кстати, вариант бизнес-модели! Но это так, схематично. Рассмотрю проблему глубже.

Собственные акции – это актив или пассив?

Есть мнение, что если предприятие может продать свои ценные бумаги и получить за них деньги, значит, это активы. Не совсем так. Результатом продажи, действительно, будут вырученные деньги. Их можно пустить на разные цели. А сами акции – пассив. Они выступают механизмом получения средств.

Взаимодействие активов и пассивов

Вот житейский пример: гражданин купил автомобиль, чтобы ездить на работу и дачу. Здесь он приобрел пассив. Машина сразу потеряла в цене, т.к. стала б/у, требует расходов на заправку, ремонт, хранение и пр. Потом этот человек решил работать на своей машине, получая за это гонорар. Тогда автомобиль становится профильным активом. С его помощью человек получает прибыль. На предприятиях ситуация выглядит аналогичным образом.

Активы и пассивы в бухгалтерской отчетности

Это главные показатели, которые позволяют практически полностью оценить деятельность предприятия. Соотносятся между собой и отражаются в виде таблицы. Проще говоря, это статьи общего баланса – отчета предприятия за определенный период времени.

Активы и пассивы по Кийосаки

Этот господин выпустил 26 книг на финансовую тематику. Его блистательный труд «Богатый папа, бедный папа» наряду с другими произведениями продается по всему миру.

Основной тезис писателя можно сформулировать так: «Активы приносят вам деньги, работаете вы или нет. Пассивы забирают ваши деньги, работаете вы или нет».

Конечно, это основы экономики «для чайников». Такой подход слишком упрощенный и спорный. Впрочем, в быту это вполне приемлемо. С фирмами сложнее. Судите сами.

Адрес офиса Банка УРАЛСИБ на карте Санкт-Петербурга

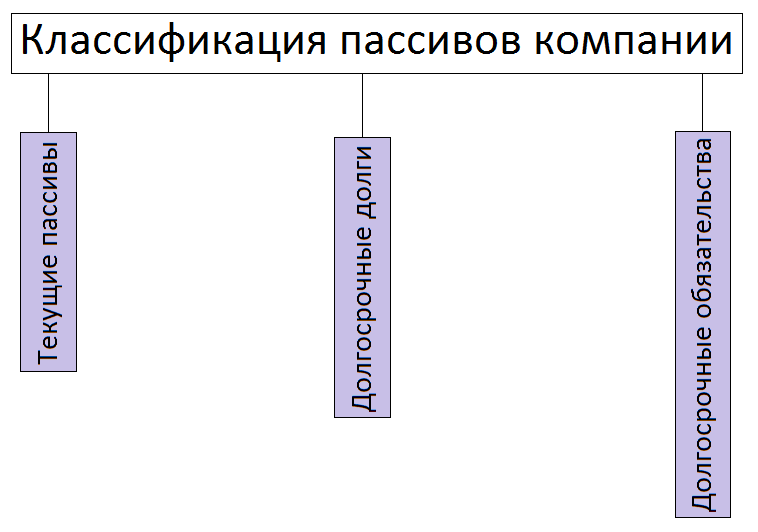

Пассивы компании

Это правая сторона баланса компании. В противоположность активам, эта категория подразумевает все обязательства взятые на себя предприятием.

Иначе пассивы ещё называют источником формирования активов предприятия. Для того чтобы это наглядно проиллюстрировать, давайте рассмотрим простой пример. Предположим, что предприятие взяло в кредит, на своё развитие, сто миллионов рублей. Бухгалтер записал в графе «пассивы» – обязательство перед банком, по выплате взятого кредита. После этого денежные средства были направлены в оборот предприятия (на закупку сырья, расширение парка оборудования и т.п.) и бухгалтер записал купленное сырьё и оборудование в активы предприятия. Так пассивы стали источником активов.

Все пассивы можно подразделить на:

- Текущие пассивы;

- Долгосрочные долги;

- Долгосрочные обязательства.

Текущими пассивами называют такие обязательства, которые должны быть погашены в следующем году.

Долгосрочные долги – это обязательства, срок погашения которых превышает один год. К ним относят обязательства компании по выпущенным ей долгосрочным облигациям, а также, например, по возврату взятой в сторонней финансовой организации долгосрочной ссуды.

К долгосрочным обязательствам относят то, что компания должна будет заплатить правительству (в виде отложенных налогов), своим сотрудникам и арендодателям (если используется арендованное имущество).

Помимо этого все пассивы компании можно подразделить на:

- Мнимые обязательства;

- Скрытые обязательства.

Мнимыми считаются такие обязательства, которые хотя и отображаются в бухгалтерском учёте, но по факту, задолженности по ним уже нет. То есть, они не ведут к оттоку активов компании. Наличие таких обязательств, как правило, связано с тем, что факт их погашения не был вовремя отображен в балансе компании. Их учёт приводит к завышению величины пассивов, а, следовательно, к занижению величины чистых активов предприятия.

Скрытыми называют такие обязательства компании, которые, напротив, по каким либо причинам не были отражены в бухгалтерском учёте компании, несмотря на факт своего существования. Учёт таких обязательств может привести к занижению величины пассивов и завышению величины чистых активов предприятия.

Анализ рынка , Словарь трейдера

Классификация бухгалтерских балансов

Видов бухгалтерского баланса очень много. Их разнообразие определяется самыми разными причинами: характером данных, на основе которых формируется баланс, временем его составления, назначением, способом отражения данных и рядом других факторов.

По способу отражения данных бухгалтерский баланс может быть:

- статическим (сальдовым) — составленным на определенную дату;

- динамическим (оборотным) — составленным по оборотам за определенный период.

По отношению к моменту составления различают балансы:

- вступительный — на начало деятельности;

- текущий — составляемый на отчетную дату;

- ликвидационный — при ликвидации организации;

- санируемый — при оздоровлении организации, приближающейся к банкротству;

- разделительный — при разделении организации на несколько фирм;

- объединительный — при объединении организаций в одну.

По объему данных по организациям, отражаемых в балансе, выделяют балансы:

- единичный — по одной организации;

- сводный — по сумме данных нескольких организаций;

- консолидированный — по нескольким взаимосвязанным организациям, внутренние обороты между которыми при составлении отчетности исключают.

По назначению бухгалтерский баланс может быть:

- пробным (предварительным);

- окончательным;

- прогнозным;

- отчетным.

В зависимости от характера исходных данных бывает баланс:

- инвентарный (составленный по результатам инвентаризации);

- книжный (составленный только по учетным данным);

- генеральный (составленный по учетным данным, учитывающим результаты проведенной инвентаризации).

По способу отражения данных:

- брутто — с включением данных регулирующих статей (амортизация, резервы, наценка);

- нетто — с исключением данных регулирующих статей.

Бухгалтерские балансы могут различаться в зависимости от организационно-правовой формы компании (балансы государственных, общественных, совместных, частных организаций) и от вида ее деятельности (основная, вспомогательная).

По периодичности балансы делят на месячные, квартальные, годовые. Они могут иметь как полную, так и сокращенную форму.

Таблица бухгалтерского баланса может быть 2 видов:

- горизонтального — когда валюта баланса определяется как сумма его активов, а сумма активов равна сумме капитала и обязательств;

- вертикального — когда валюта баланса равна величине чистых активов организации (т.е. величине капитала), а чистые активы, в свою очередь, равны активам предприятия за вычетом его обязательств.

Для внутренних целей организация сама вправе выбирать периодичность, способы и методы составления баланса. Отчетность, представляемая в ИФНС, должна иметь определенную форму с сопоставимыми данными на даты, указанные в балансе.

О том, как составить бухгалтерский баланс малому предприятию, читайте в статье «Бухгалтерский баланс для малых предприятий (особенности)».

Как образуется Passive Voice

Для образования форм пассивного залога неопределенных / простых времен (Indefinite / Simple tenses) нам понадобится глагол to be + participle II, иными словами – третья форма глагола. «To be» в данном случае является подвижной частью этой формулы, меняющей свою форму в зависимости от времени, лица и числа подлежащего, а причастие всегда остается неизменным.

Общая формула образования страдательного залога:

Present Simple Passive:

- I am given a dollar every day – Каждый день мне дают доллар

- Vegetables are grown in greenhouses – Овощи выращивают в теплицах

- Butter is made from milk – Масло делают из молока

Past Simple Passive:

- This house was built 100 years ago – этот дом был построен 100 лет назад

- When was the telephone invented? – Когда был изобретен телефон?

- We weren’t invited to the party last week. – Нас не пригласили на вечеринку на прошлой неделе

Future Simple Passive:

- The room will be cleaned tomorrow – Комнату уберут завтра

- All the students will be examined on Monday Всех студентов проэкзаменуют в понедельник

- I will be given a bicycle for my birthday – На день рождения мне подарят велосипед

Для образования отрицательного предложения простых времен страдательного залога необходимо поставить Not после глагола to be:

You will not be taken for a walk- Тебя не поведут гулять

А для образования вопросительного предложения мы ставим форму to be перед подлежащим:

Are we allowed to park here? – Нам можно здесь припарковаться?

Что касается употребления настоящего, прошедшего и будущего времен группы Indefinite / Simple в пассивном залоге, оно полностью совпадает с действительным залогом этих времен.

Употребление Passive voice in English

— My bike was broken yesterday — Вчера мой велосипед был сломан (неизвестно кто сломал)

— The kitchen has been cleaned today — Кухня была убрана сегодня (неважно кто завершил действие). — She was arrested for shoplifting — Она была арестована за кражу в магазинах (очевидно из контекста; арестована милицией)

В этих предложениях мы не заинтересованы кто совершил действие и нам все равно

Нам важно, что действие было совершенно

2. Passive voice используется, когда нам нужно, чтобы предложение звучало более вежливым и формальным.

— Animals shouldn’t be fed — Животных не следует кормить.

Используя passive voice, мы звучим более вежливо, чем, если мы скажем: You shouldn’t feed animals – Тебе не стоит кормить зверюшек!

— You need to find a solution — Тебе нужно найти решение. — A solution needs to be found — Необходимо найти решение.

Активный залог звучит прямо и грубо, Пассивный звучит вежливо.

3. Когда действие важнее, чем объект (agent) – как в рекламах, новостях, в заявлениях, процессах, заголовках, инструкциях т.д

— Feeding animals is not allowed — Кормление животных запрещено, (письменное уведомление). — The building has been destroyed by fire – Здание было разрушено пожаром, (новости). — Juice is made from orange — Сок делается из апельсина, (процесс).

4. Придать особое значение предмету или личности.

Посмотрим на два примера:

— Shakespeare wrote Hamlet – Шекспир написал «Гамлета» (active voice). В этом предложении мы больше заинтересованы в Шекспире.

— Hamlet was written by Shakespeare — «Гамлет» был написан Шекспиром (passive voice). В этом предложение мы заинтересованы в «Гамлет».

— People all over the world play football – Люди во всем мире играют в футбол. (active voice). В этом предложении мы говорим о людях, и что они делают.

— Football is played by people all over the world –Во всем мире играют в футбол. (passive voice). В этом примере, мы говорим именно о футболе.

В английском, когда мы делаем акцент на начало предложения, мы показываем, чем мы заинтересованы. Употребляя Пассивный залог, мы можем изменить значимость предложения.

5. Иногда страдательный залог используется, когда хотим звучать дипломатично или избежать ответственности:

Mother: Have you found the passport? – Ты нашел паспорт? Me: No, it hasn’t been found yet. — нет, он еще не найден. (Тут не сказано, что это я, кто не нашел паспорт, так что по сути это и не моя вина).

Note:

Мы используем пассив только с переходными глаголами (у переходного глагола всегда есть дополнение)

- They built that castle in 1600.

- That castle was built in 1600.

Note:

В разговорной английской речи get можно использовать вместо be, чтобы выразить, что что-то произошло случайно.

— She got sunburnt last week — Она обгорела на прошлой неделе (she was sunburnt last week).

Passive voice примеры:

— The children had been put to bed before I returned — Детей уложили спать до моего возвращения. — All the players had been examined by the doctor – Все игроки были обследованы врачом. — These machines will be sent to Moscow at the end of this month — Эти машины будут отправлены в Москву в конце этого месяца. — She was being asked when I entered the classroom — Ее спрашивали, когда я вошла в класс. — I’m advised to go in for tennis — Мне советуют заняться теннисом.

Понятие и классификация активов

Активы – имущество предприятия, которое должно принести прибыль в будущем. Иными словами, это финансовые вложения, создающие для активодержателя постоянный пассивный доход и со временем увеличивающие свою стоимость. Активы классифицируются:

- По форме функционирования:

- материальные: земля, сооружения, готовая продукция, техника;

- нематериальные: лицензии, авторские права, патенты, торговая марка;

- финансовые: денежные вклады, счета, задолженности со стороны физических и юридических лиц.

- По участию в производстве:

- оборотные – имущественные ценности, применяемые в текущей деятельности организации и участвующие в ежедневных расходах производства. В эту группу входят денежные средства (в кассе, на расчётных и валютных счетах), инвестиции в ценные бумаги (краткосрочные), производственные запасы (сырьё, материалы, инвентарь, готовая продукция), дебиторские задолженности (если срок погашения не более года), НДС по приобретённым ценностям;

- внеоборотные – средства, многократно используемые в производственной деятельности организации и не участвующие в формировании хозяйственного оборота. К этой категории относятся основные средства (оборудование для производства продукции, здания, машины), нематериальные активы (базы данных, компьютерные программы, товарные знаки), долгосрочные финансовые инвестиции.

- По источникам формирования:

- валовые – имущественные ценности, приобретённые как на собственный, так и на заёмный капитал;

- чистые – имущественные ценности, полученные на базе только личных инвестиций.

Помимо основных видов существуют «скрытые» и «мнимые» активы. «Скрытые» активы не отражают при составлении бухгалтерского баланса. Это могут быть организационные расходы при создании предприятия, затраты на приобретение лицензии, обучение и аттестация персонала, усовершенствование оборудования, заниженная остаточная стоимость основных средств и нематериальных активов за счёт применения различных способов начисления амортизации.

Помимо основных видов существуют «скрытые» и «мнимые» активы. «Скрытые» активы не отражают при составлении бухгалтерского баланса. Это могут быть организационные расходы при создании предприятия, затраты на приобретение лицензии, обучение и аттестация персонала, усовершенствование оборудования, заниженная остаточная стоимость основных средств и нематериальных активов за счёт применения различных способов начисления амортизации.

«Мнимые» активы хоть и отражаются на балансе организации, но по факту отсутствуют. От владения «мнимыми» активами невозможно получить существенную финансовую выгоду ни в настоящем, ни в будущем. Обычно это средства, подлежащие списанию уже определённое время, но по каким-то причинам остающиеся не списанными. К примеру, несписанные непригодные и испорченные материалы или кредиторские задолженности с истекшим сроком годности.

Подписка на статьи

Виды пассивов

Пассивы подразделяются на три вида:

- Собственные резервные средства предприятия. Формируются из уставного и акционерного капитала.

- Долгосрочные обязательства – займы, которые требуется погасить в течение года и более. В состав их могут входить отложенные налоговые обязательства.

- Краткосрочные обязательства – займы, которые нужно погасить в срок меньше года. В состав их могут входить не только кредиты, но и обязательства и долги перед сотрудниками предприятия, резервы дальнейших расходов.

ВНИМАНИЕ! Из одних пассивов можно много узнать о деятельности предприятия. Стабильность компании обеспечивается ее собственными средствами

Чем больше в предприятии личного капитала, тем более оно независимо. Насторожить менеджера должна большая доля заемных средств. Это повышает зависимость предприятия от кредиторов. При критической финансовой ситуации организации будет сложно погасить задолженности, что может привести к банкротству.

Запись операций на счетах

В бухгалтерском учете все хозяйственные операции приходуются в виде бухгалтерских проводок с применением специальных созданных счетов, каждому из которых присвоен уникальный номер.

Основные бухпроводки (примеры) можно найти здесь.

Однотипные операции группируются на отдельных счетах. Название счета указывает непосредственно на специфику отражаемой на нем операции.

Все изменения, непосредственно происходящие с хозяйственными средствами и их источниками, приводят к их изменению в денежном выражении.

К примеру, бухгалтер мебельного комбината на счете 10 «Материалы» будет учитывать пиломатериалы и мебельную фурнитуру, бухгалтер юридической консультации — ручки и бумагу и т. п.

На практике предприятия используют только счета, соответствующие специфике того вида деятельности, которым они занимаются. Применяемые предприятием счета составляют Рабочий план счетов предприятия, который в свою очередь, является составной частью Учетной политики.

О применяемых счетах в 2020 — 2021 годах читайте в этом материале.

Счет имеет табличную форму: левая часть называется «дебет», правая — «кредит».

Чтобы обозначить остаток на счете либо на начало, либо на конец периода, существует термин «сальдо».

Бухгалтерские счета бывают активные и пассивные. Названы счета по сторонам бухгалтерского баланса и соответствуют их содержанию.

Строение счетов похоже (и активный, и пассивный счет имеют стороны, названные «дебет» и «кредит»), но значение этих сторон различно — важно это запомнить. Н.Н

Томило — Советник государственной гражданской службы РФ 3 класса — в своей консультации разъяснил в чем отличия между активными и пассивными счетами. Изучите мнение чиновника в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ бесплатно

Н.Н. Томило — Советник государственной гражданской службы РФ 3 класса — в своей консультации разъяснил в чем отличия между активными и пассивными счетами. Изучите мнение чиновника в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ бесплатно.

Особенности монтажа

Анализ активов и пассивов

Если вы до сих пор не ведете семейный бюджет, то самое время начать. Возьмите под контроль свои личные финансы. Только реальные цифры покажут вам, чего вы стоите на самом деле. Первым этапом является именно анализ активов и пассивов. Он поможет вам взглянуть на свой капитал. Разберем, как его рассчитать.

Составьте таблицу примерно по такому сценарию с собственным списком активов и пассивов

|

Активы |

|

|

Наименование |

Текущая рыночная стоимость, руб. |

|

Реальные |

|

| Недвижимость для сдачи в аренду | |

| Депозит в банке | |

| Акции ПИФ | |

| Средства на ИИС | |

|

Другие |

|

| Квартира/дом для проживания | |

| Земельный участок | |

| Дача | |

| Дом бабушки в деревне | |

| Машина | |

| ИТОГО |

|

Пассивы |

|

|

Наименование |

Текущая рыночная стоимость, руб. |

| Потребительский кредит | |

| Ипотека | |

| Автокредит | |

| ИТОГО |

Подсчитайте итоги по двум таблицам. Найдите разницу: Итого Активы – Итого Пассивы. Это и есть ваш капитал и ответ на вопрос, сколько вы стоите. Если получили значительную положительную величину, то вы уверенно контролируете свои финансы. Имеете все шансы избавиться от пассивов. Если значение отрицательное или близко к 0, у вас серьезные проблемы. Вам срочно надо погашать свои обязательства и наращивать реальные активы.

Посмотрите на состав других активов. Нет ли там объектов, от которых проще избавиться, чем содержать? Например, дом бабушки в деревне или вторая машина, на которой вы ездите пару раз в месяц. Они только вытягивают ваши деньги. Логичнее такие объекты продать и вложить средства в ликвидные активы.

Можно пойти дальше в анализе и составить таблицу, которая поможет определить ваш доход от инвестирования средств и доходность инвестиций в процентах. Это возможно сделать только для реальных активов.

|

Наименование |

Текущая рыночная стоимость, руб. | Годовой доход, руб. |

Доходность инвестиций, % |

| Акции | 100 000 | 20 000 | 20 % |

| Депозит | 1 500 000 | 120 000 | 8 % |

В третью колонку запишите доход от ваших вложений. Например, год назад пакет акций стоил 80 000 руб., а сейчас 100 000 руб., т. е. доход составил 20 000 руб. или 20 %.

Четвертая колонка находится: (кол. 3 / кол. 2) х 100 %.

Для подробного анализа пассивов тоже можно составить более подробную таблицу.

| Наименование | Сумма | Срок погашения | Процентная ставка | Ежемесячный платеж | Сумма переплаты |

| Ипотечный кредит | 2 000 000 | 10 лет | 10 % | 26 430 | 1 171 618 |

| Автокредит | 700 000 | 3 года | 9,5 % | 22 423 | 107 230 |

Бытует мнение, что выгодно взять в банке кредит для покупки квартиры и сдать ее в аренду. По представленным выше таблицам легко подсчитать, принесет ли такая инвестиция ожидаемый доход. В актив вы записываете доход от сдачи недвижимости в аренду и рассчитываете в процентах доходность. Может так получиться, что вы взяли кредит под 10 % годовых, а доходность от аренды составляет только 5 %.

Финансовая устойчивость предприятия

Пассив баланса отражает финансовую устойчивость предприятия. Для этого используется коэффициент финансового левериджа (КФЛ). КФЛ рассчитывается как соотношение обязательств и капитала организации.

КФЛ=О/К

Показатели берутся из пассива баланса по строкам «итого капитал» и «итого обязательства». Причем в сумму обязательств включаются и долгосрочные и краткосрочные задолженности.

Нормальным считается соотношение от 1 до 2. То есть, либо капитал равен обязательствам, либо обязательства превышают собственные финансы компании не более, чем в 2 раза.

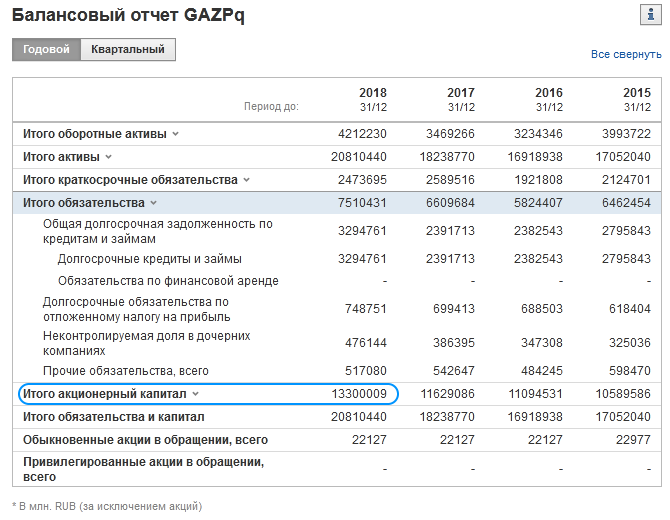

Слишком большой показатель КФЛ свидетельствует о зависимости предприятия от заемных средств. Слишком низкий показатель может говорить об упущенных возможностях развития бизнеса за счет привлеченных ресурсов. Вот такие, к примеру, показатели у Газпрома за 2018 год с сайта investing.com:

КФЛ=О/К = 7 510 431 / 13 300 009 = 0.565

Итого, коэффициент относительно низкий, что говорит о невысокой доле привлеченных средств. Однако для гигантской сырьевой компании с государственной поддержкой это вряд ли является существенным недостатком. Более важным моментом видится эффективное управление с учетом интересов миноритарных акционеров.

Предприятию необходимо контролировать собственные пассивы с целью предотвращения просрочек по задолженностям, а также выявления скрытых и мнимых обязательств. Также следует следить за соотношением собственных и привлеченных финансов для недопущения зависимости организации от внешних кредиторов и сохранения финансовой устойчивости.