Показатель ebit. формула расчета. рентабельность продаж по еbit

Содержание:

- Видео на тему

- Модификации показателя

- EBIT

- Кто использует EBITDA

- Формула расчета EBIT и EBITDA

- Методика расчета

- Real World Example

- Критика

- Как считают

- What Is Earnings Before Interest and Taxes (EBIT)?

- Упрощенная калькуляция EBITDA по международным стандартам финансовой отчетности (МФСО)

- Formula and Calculation for EBIT

- Earnings Before Interest and Taxes (EBIT)

- Плюсы и минусы показателя

Видео на тему

Модификации показателя

EBIT (англ. Earnings before interest, taxes) — аналитический показатель, равный объёму прибыли до вычета расходов по выплате процентов, налогов.

- EBIT = Net income + Interest + Taxes = EBITDA – Depreciation and Amortization expenses = Прибыль + расходы по процентам + налоги

- Операционная прибыль = операционная выручка – операционные расходы (OPEX) = EBIT – non-operating profit + non-operating expenses

EBITD (Earnings before interest, taxes, and depreciation) (или EBDIT), или иногда называется profit before depreciation, interest, and taxes (PBDIT). EBITD используется при планировании капиталовложений, в качестве отправной точки для создания расчётных шаблонов, которые могут быть легко изменены, чтобы наблюдать влияние изменения переменных (налоговые ставки, надбавки за инфляции или изменения методов амортизации) на чистую текущую стоимость (NPV) или внутренней нормы доходности (IRR), и, следовательно, на жизнеспособность потенциальных инвестиций или проекта.

EBITA (Earnings before interest, taxes, and amortization) — финансовый показатель, широко используемый в качестве показателя эффективности и прибыльности. Показатель EBITA использется в качестве замены или в сочетании с показателем EBITDA, поскольку корпорации демонстрируют растущий уровень амортизации нематериальных активов.

EBITDAR (Earnings before interest, taxes, depreciation, amortization, and restructuring or rent costs) — аналитический показатель, равный объёму прибыли до вычета процентов, налогов, амортизации и затрат на реструктуризацию или аренду.

- EBITDAR = доходы-расходы (без учета налогов, процентов, амортизации и расходов на аренду)

Показатель EBITDAR полезен при сравнении двух компаний в одной отрасли с разной структурой их активов. Например, рассмотрим две компании: одна компания арендует свои здания, а другая владеет своими зданиями и, таким образом, не платит арендную плату, а вместо этого должна производить капитальные расходы, которые не обязательно имеют тот же порядок величины, что и амортизация. Глядя на EBITDAR, можно сравнить эффективность деятельности компаний, независимо от структуры их активов. Анализ прибыли до реструктуризации затрат также полезен, и такой показатель можно назвать «скорректированная EBITDA». Связанный с EBITDAR есть показатель EBITDAL, где «арендные затраты» заменяются на «расходы по аренде».

EBITDAX (Earnings Before Interest, Taxes, Depreciation, Amortization and Exploration) — аналитический показатель, означающий прибыль до вычета процентов, амортизации и геологоразведочных работ -это показатель, который может использоваться для оценки финансовой устойчивости или эффективности нефтегазовой или минеральной компании. Затраты на разведку варьируются в зависимости от методов и затрат. Удаление разведочной части баланса позволяет лучше сравнивать энергетические компании.

Вместо EBITDAX может быть использован EBIDAX.

EBITDAM (Earnings Before Interest, Taxes, Depreciation, Amortization and Management) — аналитический показатель, означающий прибыль до вычета процентов, налогов на прибыль, амортизации и расходов на топ-менеджмент.

- EBITDAM = доходы-расходы (без учета налогов, процентов, амортизации и расходов на менеджмент)

Показатель EBITDAM полезен при сравнении двух компаний в одной отрасли с разной структурой их расходов на топ-менеджмент. Можно сравнить эффективность деятельности компаний, независимо от их затрат на выплаты вознаграждений совету директоров, различных управленческих и консультационных услуг.

EBIT

Earnings before interest and taxes (EBIT) is a company’s net income before income tax expense and interest expense have been deducted. EBIT is used to analyze the performance of a company’s core operations without tax expenses and the costs of the capital structure influencing profit.

The following formula is used to calculate EBIT:

EBIT=NI + IE + TEwhere:NI = Net incomeIE = Interest expenseTE = Tax expense\begin{aligned} &\text{EBIT}=\text{NI + IE + TE}\\ &\textbf{where:}\\ &\text{NI = Net income}\\ &\text{IE = Interest expense}\\ &\text{TE = Tax expense}\\ \end{aligned}EBIT=NI + IE + TEwhere:NI = Net incomeIE = Interest expenseTE = Tax expense

Since net income is a figure that doesn’t include interest expense and tax expense, they need to be added back to calculate EBIT.

EBIT is often referred to as operating income since they both exclude taxes and interest expenses in their calculations. However, there are times when operating income can differ from EBIT.

Кто использует EBITDA

Кому выгодно использовать такой показатель, как EBITDA? Прежде всего компаниям с большими затратами, которые списывают активы в течение длительного периода времени. Для компании с большими авансовыми затратами показатель EBITDA стал возможностью сделать их бизнес более заманчивым.

Фактически, с помощью EBITDA происходит сокрытие затрат. Но с другой стороны, если бы инвесторы смотрели на бизнес с точки зрения реального денежного потока, он был бы уже не таким привлекательным. По мнению некоторых экспертов, этот показатель ведет к краху.

Но несмотря на все предупреждения, инвесторы зачастую прибегают именно к этому показателю в оценке компании. И причина кроется в том, что с помощью EBITDA можно определить, сможет ли компания в будущем позволить себе реинвестировать средства, развивать свой бизнес и обслуживать свои долговые обязательства.

Помимо этого, с помощью сравнительной оценки можно определить положение компании в ее отрасли. Основная задача такой оценки заключается в том, чтобы определить стоимость бизнеса на основе рыночной стоимости похожих компаний. В сравнительной оценке используются два основных компонента – определение рыночной стоимости и нахождение компании для сравнения.

Компании, которые работают в одной и той же сфере, могут отличаться друг от друга такими показателями, как потенциал роста, возможные риски и денежные потоки. Поэтому необходимо как-то смягчить эти показатели, чтобы провести сопоставление нескольких фирм. Для чего это делается? Для того, чтобы оценить компанию, к примеру, для будущих инвестиций на рынке акций.

Рекомендованные для вас статьи:

- Методы фундаментального анализа и его Критика

- Фундаментальный анализ фондового рынка

- Фундаментальный анализ ценных бумаг

- Что такое Коэффициент P/S (цена / выручка) и Как его применять

- Фундаментальный анализ областей экономики

Насколько важна EBITDA

Показатель EBITDA отлично подходит для анализа различных компаний в одной отрасли. Он не показывает систему налогообложения компании и не отражает долговую нагрузку на предприятие, но может показать объем прибыли, как показатель популярности компании в секторе, как потенциал.

К примеру, есть 2 компании, которые выставляют показатели в 60 млн и 10 млн. Если посмотреть на прибыль в процентах, то вторая компания может приносить больший процент, но первая компания демонстрирует популярность и объемы продаж / услуг, которые продаются в 6 раз больше. И, возможно, амортизации, налогов и прочего у нее тоже больше. Тем не менее в следующем квартале стоит ей сократить выплату налогов или амортизации – ее прибыль имеет все шансы увеличиться вдвое.

Существует много мнений относительно этого показателя, Международные стандарты финансовой отчётности (IFRS), а также правила ведения бухгалтерского учёта США (US GAAP) выступают против учета этого показателя. Собственно, EBITDA не входит в бухгалтерию.

Разносторонние мнения говорят о том, что показатель финансовой отчетности Earnings Before Interest, Taxes, Depreciation and Amortization работает, но использовать его можно не всегда, а также он необходим в сравнении с предыдущими показателями и другими компаниями в секторе, являясь скорее дополнительным инструментом при фундаментальном анализе акций компании.

Формула расчета EBIT и EBITDA

Международные стандарты отчетности не предусматривают расчет EBITDA и его производных, потому этот показатель приравнивают к группе non-GAAP, то есть к финансовым параметрам, не входящим в систему US GAAP (правила бухгалтерского учета США). Еще сложнее ситуация с русскими стандартами, где из-за разных подходов к бухгалтерскому учету есть несколько формул расчета EBITDA. Например, по стандартам РСБУ этот параметр рассчитать сложно — нет всех данных (например, амортизации). Правда в конечном счете все эти формулы дают почти одинаковый результат.

Этот способ расчета называют прямым.

Эта формула считается самой точной, правильной и объективной, потому что учитывает экономические показатели по российским стандартам МСФО и международным GAAP.

Общая формула для быстрого неглубокого анализа. Используется для составления общей картины.

Эта формула считается адаптированной под стандарты исключительно российского бухгалтерского учета, но в отношении соответствия международным стандартам формула дает некоторую погрешность.

Этот способ применим для стандартов РСБУ. Но так как с суммой амортизации есть сложности, то по РСБУ рассчитывают только EBIT — формула аналогична, только без амортизации.

И несколько слов о дополнительных параметрах, рассчитываемых на основании EBITDA:

- EBIT. Равен «EBITDA — амортизация». При одинаковой EBITDA разница по показателю EBIT будет означать, что одна компания использует ускоренный метод (списание стоимости основных средств в первые годы после постановки на баланс), вторая — равномерный (списание равными частями за весь срок эксплуатации). В обоих случаях основные фонды остаются в ведении компаний, но значения EBIT будут кардинально разные;

- EBT. «EBIT — проценты, выплаченные компанией по долговым обязательствам». Отражает зависимость компании от заемных средств. Так как проценты в отличие от амортизации из компании уходят, чем меньше значение EBT относительно EBIT, тем хуже;

- EBITDAR. Достаточно редкий параметр, который отражает почти то же самое, что и EBITDA — прибыль до выплаты процентов, амортизации, налогов и арендных платежей;

- Debt/EBITDA. Параметр оценки платежеспособности компании, отражает отношение чистого долга к EBITDA. Используется для сравнительного анализа;

- EBITDA margin. Обозначает рентабельность EBITDA, рассчитывается как EBITDA/выручка;

- EBITDA coverage. Коэффициент покрытия процентов, рассчитывается как EBITDA/выплачиваемые проценты.

Те, кто не хотят особенно вдаваться в расчеты, анализируют финансовый результат компании по операционной прибыли, из которой также еще не сделан вычет налогов и амортизации. Однако EBITDA и операционная прибыль — это разные понятия с точки зрения бухгалтерского учета. EBITDA — это прибыль, включающая операционные и не операционные доходы (исключая проценты и амортизацию). Операционная прибыль — это прибыль, в которую не включены операционные доходы и расходы, например, курсовая разница, прибыль от не ключевой (нерегулярной) деятельности и т.д.

Методика расчета

В финансовой отчетности (международной и российской) можно найти все составляющие для расчета ЕБИТДА. Но общепринятой методики получения показателя нет. Мы разберем наиболее часто используемые формулы на основе РСБУ (российские стандарты бухучета) и МСФО (международные стандарты финансовой отчетности).

В основном показатель рассчитывают публичные организации, которые выходят на фондовый рынок со своими ценными бумагами. Они на сайтах выкладывают финансовую отчетность, в том числе выполненную по международным стандартам. Показатели, интересующие инвесторов, уже посчитаны. EBITDA не исключение. Можно это сделать и самостоятельно, но еще раз говорю, что общепринятой методики нет. Предприятия часто по-разному рассчитывают, многие выкладывают методику, но не все.

Расчет по РСБУ

Вариантов расчета много. Вот некоторые из них:

- Прибыль (убыток) до налогообложения (стр. 2300) + Проценты к уплате (стр. 2330) + Амортизация. Строка 2330 берется по модулю.

- Выручка (стр. 2110) + Себестоимость продаж (стр. 2120) + Коммерческие расходы (стр. 2210) + Управленческие расходы (стр. 2220) + Доходы от участия в других организациях (стр. 2310) + Проценты к получению (стр. 2320) + Прочие доходы (стр. 2340) + Прочие расходы (стр. 2350) + Амортизация. Цифры, которые в Форме № 2 представлены с минусом, с ним же и подставляются в формулу.

- Прибыль (убыток) от продаж (стр. 2200) + Доходы от участия в других организациях (стр. 2310) + Проценты к получению (стр. 2320) + Прочие доходы (стр. 2340) + Прочие расходы (стр. 2350) + Амортизация. Цифры, которые в Форме № 2 представлены с минусом, с ним же и подставляются в формулу.

- Чистая прибыль (убыток) (стр. 2400) + Прочее (стр. 2460) + Изменения отложенных налоговых активов (стр. 2450) + Изменения отложенных налоговых обязательств (стр. 2430) + Текущий налог на прибыль (стр. 2410) + Проценты к уплате (стр. 2330) + Амортизация. Цифры берутся по модулю.

Для расчета понадобятся:

- Отчет о финансовых результатах (форма № 2).

- Пояснения к бухгалтерской отчетности.

Пример расчета

Рассмотрим расчет EBITDA по двум видам отчетности за 2019 год на примере нефтяного предприятия “Лукойл”.

Расчет по РСБУ (Отчет о финансовых результатах за 2019 г., Пояснения к бухгалтерской отчетности за 2019 г. – Таблица 2.1. “Наличие и движение основных средств”). Результат по приведенным выше четырем формулам получается одинаковым. Я покажу расчет по 1-й, наиболее простой.

EBITDA = 405 146 104 + 55 407 910 + 730 170 = 461 284 184 тыс. руб.

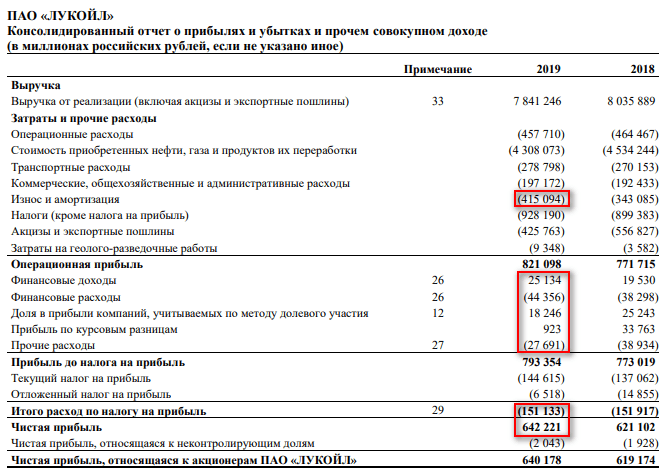

Расчет по МСФО (Консолидированный отчет о прибылях и убытках за 2019 г.).

EBITDA = 642 221 + 151 133 – 25 134 + 44 356 – 18 246 – 923 + 27 691 + 415 094 = 1 236 192 млн руб.

Акционерные общества, составляющие финансовую отчетность по международным стандартам, рассчитывают ЕБИТДА на основе Консолидированного отчета о прибылях и убытках. Уже готовый показатель можно найти в презентациях акционерных обществ. Например, “Лукойл” в своей указал, что он равен 1 236 млрд руб., что и подтвердил наш собственный расчет.

Так как изначально показатель был разработан в США и ориентировался на их стандарты, считаю, что использование данных РСБУ сильно искажает результат. Это доказали и наши цифры.

Real World Example

As an example, below is Procter & Gamble Co’s income statement from the year ending June 30, 2016 (all figures in millions of USD):

| Net sales | 65,299 |

| Cost of products sold | 32,909 |

| Gross profit | 32,390 |

| Selling, general and administrative expense | 18,949 |

| Operating income | 13,441 |

| Interest expense | 579 |

| Interest income | 182 |

| Other non-operating income, net | 325 |

| Earnings from continuing operations before income taxes | 13,369 |

| Income taxes on continuing operations | 3,342 |

| Net earnings (loss) from discontinued operations | 577 |

| Net earnings | 10,604 |

| Less: net earnings attributable to non-controlling interests | 96 |

| Net earnings attributable to Procter & Gamble | 10,508 |

To calculate EBIT, we subtract the cost of goods sold and the SG&A expense from the net sales. However, P&G had other types of income that can be included in the EBIT calculation. P&G had non-operating income and interest income, and in this case, we calculate EBIT as follows:

EBIT = NS − COGS − SG&A + NOI + IIEBIT = $65,299 − $32,99 − $18,949 + $325where:NS = Net salesSG&A = Selling, general, and administrative expensesNOI = Non-operating income\begin{aligned} &\text{EBIT}\ =\ \text{NS}\ -\ \text{COGS}\ -\ \text{SG\&A}\ +\ \text{NOI}\ +\ \text{II}\\ &\begin{aligned} \text{EBIT}\ &=\ \$65,299\ -\ \$32,909\ -\ \$18,949\ +\ \$325\\ &\quad+\ \$182\ =\ \$13,948 \end{aligned}\\ &\textbf{where:}\\ &\text{NS}\ =\ \text{Net sales}\\ &\text{SG\&A}\ =\ \text{Selling, general, and administrative expenses}\\ &\text{NOI}\ =\ \text{Non-operating income}\\ &\text{II}\ =\ \text{Interest income} \end{aligned}EBIT=NS−COGS−SG&A+NOI+IIEBIT=$65,299−$32,99−$18,949+$325where:NS=Net salesSG&A=Selling, general, and administrative expensesNOI=Non-operating income

For the fiscal year ended 2015, P&G had a Venezuelan charge. Whether to include the Venezuela charge raises questions. As mentioned above, a company can exclude one-time expenses. In this case, a note in the 2015 earnings release explained that the company was continuing to operate in the country through subsidiaries. Due to capital controls in effect at the time, P&G was taking a one-time hit to remove Venezuelan assets and liabilities from its balance sheet.

Similarly, we can make an argument for excluding interest income and other non-operating income from the equation. These considerations are to some extent subjective, but we should apply consistent criteria to all companies being compared. For some companies, the amount of interest income they report might be negligible, and it can be omitted. However, other companies, such as banks, generate a substantial amount in interest income from the investments they hold in bonds or debt instruments.

Another way to calculate P&G’s fiscal 2015 EBIT is to work from the bottom up, beginning with net earnings. We ignore non-controlling interests, as we are only concerned with the company’s operations and subtract net earnings from discontinued operations for the same reason. We then add income taxes and interest expense back in to obtain the same EBIT we did via the top-down method:

EBIT = NE − NEDO + IT + IETherefore, EBIT = $1,64 − $577 + $3,342where:NE = Net earningsNEDO = Net earnings from discontinued operationsIT = Income taxes\begin{aligned} &\text{EBIT}\ =\ \text{NE}\ -\ \text{NEDO}\ +\ \text{IT}\ +\ \text{IE}\\ &\begin{aligned} \text{Therefore, EBIT}\ &=\ \$10,604\ -\ \$577\ +\ \$3,342\\ &\quad +\ \$579\ =\ \$13,948\end{aligned}\\ &\textbf{where:}\\ &\text{NE}\ =\ \text{Net earnings}\\ &\text{NEDO}\ =\ \text{Net earnings from discontinued operations}\\ &\text{IT}\ =\ \text{Income taxes}\\ &\text{IE}\ =\ \text{Interest expense} \end{aligned}EBIT=NE−NEDO+IT+IETherefore, EBIT=$1,64−$577+$3,342where:NE=Net earningsNEDO=Net earnings from discontinued operationsIT=Income taxes

Критика

Основная критика EBITDA состоит в следующем: очищая показатель от амортизации, мы лишаем пользователя информации о потребности компании в инвестициях.

При этом компании с высокой амортизационной нагрузкой и с высокой потребностью реинвестирования (добывающие отрасли, производство и другие) заинтересованы активно использовать данный показатель и завышать свои результаты, так как корректировка на амортизацию существенно улучшает показатель прибыли.

Данная критика обоснованна, однако в любом случае показатель EBITDA следует рассматривать в комплексе с другими показателями, в том числе с EBIT, который, обладая преимуществами «очистки» от налогов и процентов, содержит амортизацию. Также необходимо анализировать другие показатели, такие как валовая маржа, операционная и чистая прибыль.

Дополнительно показатели EBIT и EBITDA критикуются за то, что в классическом варианте они содержат все доходы — как от регулярной деятельности (операционные), так и от разовых операций (внереализационные). Большинство компаний рассчитывает EBIT и EBITDA, вычитая внереализационные доходы и расходы, очищая показатель от результатов, не относящихся к операционной деятельности. Кроме того, как альтернативный вариант многие аналитики, инвесторы и финансовые директора компаний используют показатель операционной прибыли для оценки регулярной деятельности компании и способности прогнозировать генерацию операционных денежных потоков. Однако дополнительное очищение показателей может быть опасно тем, что сумма внереализационных доходов и расходов, а также показатель операционной прибыли станут предметом манипуляции, когда внереализационные расходы и операционная прибыль окажутся существенно завышенными, что также следует учитывать при анализе компании.

Как считают

Поскольку на EBITDA не распространяются общепринятые стандарты учёта, показатель не входит в стандартные формы отчётности. Для его расчёта нужно знать отдельные показатели без учёта НДС. Например:

- размер операционной прибыли;

- затраты на оплату труда;

- налоги на транспорт, землю, имущество и подобные сборы.

EBITDA можно корректировать на прочие расходы и доходы. В расчёте могут учитывать курсовые разницы, продажи капитальных активов и прочее.

EBITDA отображает планируемую или полученную прибыль, потому часть необходимой информации берут из «Отчёта о финансовых результатов» или из «Бюджета доходов и расходов».

Сложность применения классической бухгалтерской отчётности в том, что амортизацию показывают в составе прочих статей затрат. Поэтому бухгалтерских отчётов недостаточно для исчисления EBITDA.

Данные по амортизации указывают в пояснительной записке либо в расшифровках к балансу. Но нужной информации там может и не оказаться. По этой причине в управленческой отчётности желательно утвердить специально разработанную форму отчёта о прибылях и убытках, которая позволит рассчитывать EBITDA без иной документации.

Что касается методики расчёта, то для этого применяют разные формулы. Наиболее популярна такая формула расчёта:

EBITDA = выручка – (прямые затраты + косвенные затраты) – (расходы на оплату труда + социальные налоги, взносы и сборы) – операционные налоги (за исключением НДС и налога на прибыль) + прочие доходы – прочие расходы

Компании могут самостоятельно выбирать, какие расходы и доходы включать в расчёт. При изменении методики расчёта значение EBITDA может значительно поменяться. К примеру, игнорирование курсовой разницы по валютной выручке и соответствующих убытков завысит значение итогового показателя.

Один из наиболее простых способов манипуляции EBITDA заключается в продаже продукции условно-контролируемым организациям. Поскольку при расчёте не учитывают денежные потоки, то получать оплату от покупателей не обязательно.

Впоследствии долг может быть погашен неденежными методами. Этот способ прост, поскольку не нужно изымать из оборота денежные активы. При этом прозрачность операционной деятельности сохраняется.

Так как EBITDA не относится к унифицированным показателям, рекомендуется всегда уточнять, что именно было включено в расчёт.

Состав EBITDA в финансовой отчётности ПАО «Газпром»

Рассчитать EBITDA можно и обратным расчётом от чистой прибыли:

EBITDA = чистая прибыль + начисленный налог на прибыль + проценты к уплате + амортизация – налог на прибыль к возмещению – проценты к получению

Рассчитаем EBITDA от чистой прибыли. Основную часть данных можно получить из «Отчёта о финансовых результатах». Данные об амортизации — в «Пояснении к бухгалтерскому балансу». Чистая прибыль условного ООО «Фортуна» за 2019 год составила 5 млн рублей. Налог на прибыль к уплате — 1 млн рублей. Начисленная амортизация составила 500 тыс. рублей. Проценты по полученным займам и кредитам — 800 тыс. рублей. Процентов к получению — нет. Отклонений между бухгалтерским и налоговым учетом не возникло и, следовательно, налога на прибыль к возмещению не образовалось.

Расчёт:

5 000 000 + 1 000 000 + 800 000 + 500 000 = 7 300 000 рублей

Из расчёта следует, что организация в состоянии нести годовую кредитную нагрузку в объеме до 7,3 млн рублей.

При сравнении компаний одинаковой отрасли часто применяют модернизированные EBITDA. Так для ритейла применяют показатель EBITDAR. Значение корректируется на размер оплаты за арендуемые площади. Аналогичный показатель применяют в авиационной отрасли, корректируя результат на объём выплат за самолёты, приобретённые в лизинг:

EBITDAR = EBITDA + (расходы на аренду / операционный лизинг)

При таком подходе сглаживается разница в расходах для отличающихся компаний.

В добывающей отрасли применяют иной скорректированный показатель — EBITDAX. Здесь учитывают стоимость разработки:

EBITDAX = EBITDA + затраты на разведку

В этом случае игнорируется разница в учёте расходов. Порядок признания затрат на разведку отличается в учётных политиках добывающих компаний.

What Is Earnings Before Interest and Taxes (EBIT)?

Earnings before interest and taxes (EBIT) is an indicator of a company’s profitability. EBIT can be calculated as revenue minus expenses excluding tax and interest. EBIT is also referred to as operating earnings, operating profit, and profit before interest and taxes.

Key Takeaways

- EBIT (earnings before interest and taxes) is a company’s net income before income tax expense and interest expenses are deducted.

- EBIT is used to analyze the performance of a company’s core operations without the costs of the capital structure and tax expenses impacting profit.

- EBIT is also known as operating income since they both exclude interest expenses and taxes from their calculations. However, there are cases when operating income can differ from EBIT.

2:03

Упрощенная калькуляция EBITDA по международным стандартам финансовой отчетности (МФСО)

Данный способ является наиболее простым и общеприменяемым, к тому же признается наиболее понятным и оптимальным. Формула для калькуляции по МФСО выглядит следующим образом:

Для целей калькуляции необходимо взять указанные данные из бух. баланса. Т. е. найти строку, которая соответствует прибыли до уплаты налогов, взять из нее требуемое значение. Далее, найти строку, которая соответствует уплаченным процентам с необходимым значением и т. д.

Следует еще раз обратить внимание на то, что самого показателя EBITDA в бух. балансе нет, но для его калькуляции понадобятся именно «балансовые» данные

В общем случае эта информация касается:

- Чистой прибыли.

- Чрезвычайных трат и доходов.

- Возмещаемой суммы налога на прибыль, затрат по нему.

- Отчислений по части амортизации.

- Уплаченных (а также полученных) процентов.

- Переоценки активов в бух. балансе.

В данном перечне появились новые показатели, по которым дается краткая справочная информация в таблице.

|

ЧП либо ЧД |

Чрезвычайные траты |

Чрезвычайные доходы |

Переоценка активов в бух. балансе |

|

Часть балансовой прибыли, которая остается после уплаты общеобязательных бюджетных платежей (налоговых сумм, сборов и тому подобных отчислений). |

Траты, которые образовались в непредвиденных обстоятельствах (например, расходы, связанные с ликвидацией последствий ЧО) | Страховое возмещение ущерба при наступлении страхового случая (при стихийном бедствии, аварии и т. п.), а также стоимость МЦ, которая осталась после списания непригодных активов, прочее |

Сумма прироста стоимости активов, которая появилась по факту проведенной переоценки |

Сокращения, использованные в таблице: МЦ – материальные ценности, ЧП – чистая прибыль, ЧД – чистый доход, ЧО – чрезвычайные обстоятельства.

Что характерно, почти все показатели из приведенного выше списка, кроме переоценки активов, участвуют в калькуляции EBIT. А EBIT в свою очередь может использоваться при калькуляции EBITDA.

Formula and Calculation for EBIT

EBIT = Revenue − COGS − Operating ExpensesOrEBIT = Net Income + Interest + Taxeswhere:\begin{aligned} &\text{EBIT}\ =\ \text{Revenue}\ -\ \text{COGS}\ -\ \text{Operating Expenses}\\ &\text{Or}\\ &\text{EBIT}\ =\ \text{Net Income}\ +\ \text{Interest}\ +\ \text{Taxes}\\ &\textbf{where:}\\ &\text{COGS}\ =\ \text{Cost of goods sold} \end{aligned}EBIT=Revenue−COGS−Operating ExpensesOrEBIT=Net Income+Interest+Taxeswhere:

The EBIT calculation takes a company’s cost of manufacturing including raw materials and total operating expenses, which include employee wages. These items and then subtracted from revenue. The steps are outlined below:

- Take the value for revenue or sales from the top of the income statement.

- Subtract the cost of goods sold from revenue or sales, which gives you gross profit.

- Subtract the operating expenses from the gross profit figure to achieve EBIT.

Earnings Before Interest and Taxes (EBIT)

Earnings before interest and taxes (EBIT) is a company’s net income before interest and income tax expenses have been deducted. EBIT is often considered synonymous with operating income, although there are exceptions.

Investors and creditors use EBIT to analyze the performance of a company’s core operations without tax expenses and capital structure costs distorting the profit numbers. EBIT is calculated as follows:

EBIT = Net income + interest expense + tax expense

Since net income includes the deductions of interest expense and tax expense, they need to be added back into net income to calculate EBIT.

EBIT is valuable to investors and analysts when analyzing the performance of a company’s core operations.

Плюсы и минусы показателя

Преимущества, которыми обладает EBITDA:

- Показатель учитывает амортизацию, что позволяет более точно определить величину денежного потока, который затем будет направлен на оплату задолженности.

- Ебитда используется для расчета некоторых коэффициентов, показывающих финансовую эффективность, о них я скажу ниже (раздел «Виды»).

- Наглядность показателя для инвесторов.

- Информативность коэффициента при сравнительной оценке компаний, работающих в одной отрасли и имеющих различные структуру капитала, величину налоговых ставок и политику учета.

Недостатки параметра, в соответствии с аналитикой компании Moody’s Investors Service, выглядят следующим образом:

- Не учитывается изменение суммы собственных оборотных средств, что при росте этой величины приводит к некорректной оценке денежного потока в сторону его завышения.

- Не характеризует риски, связанные с невозвратом дебиторский задолженности, что может вызвать необходимость привлечения дополнительных средств для компенсации текущих расходов.

- В случаях работы с отсрочкой платежа для клиентов и учета доходов по методу начисления Ебитда не связан с денежным потоком предприятия.

- Искажает фактические возможности погашения долговых обязательств, так как не учитывает необходимость капитальных затрат.

- Неадекватно характеризует ситуацию при ускоренной амортизации основных средств.

- Не характеризует качество и источники доходов.

- Чрезмерная зависимость коэффициента от учетной политики компании.