Валютный расчетный счет: отличия от простого расчетного, тарифы топ-10 банков + виды валютных операций

Содержание:

- Открытие счета физическими лицами

- Как производится перевод валюты в рубли

- Контакты

- Требования банка к желающим сделать вклад

- Как оформить валютный счет через Сбербанк-Онлайн

- Пополнение

- Условия валютного контроля в банке Точка для юридических лиц

- Где лучше открыть валютный счет физическому лицу: платежные системы

- Отделение на ул. Пушанина, 6

- График ежемесячных платежей

- Русфинанс Банк

- Возможности физических лиц, имеющих валютные счета

- Правовое регулирование

- Стоимость открытия и обслуживания

- Преимущества владельца валютного счета

- Открытие валютного счета в банке. Топ 10 банков

- Особенности открытия счетов в валюте от ВТБ

Открытие счета физическими лицами

Открыть валютный счет можно в представительстве банка или при помощи интернет-банкинга кредитной организации.

При посещении офиса банка потребуется написать заявление на открытие счета. У физического лица должен быть паспорт или иной документ, удостоверяющий личность.

Для открытия валютного счета физическому лицу, без посещения не представительства банка, потребуется предварительно зарегистрироваться в сервисе «Сбербанк онлайн».

Для открытия депозитного счета необходимо следующее:

- Войти в личный кабинет.

- Открыть вкладку «Вклады».

- Выбрать депозит с подходящими условиями.

- Выбрать валюту вклада.

- Ввести сумму.

- Выбрать счет, с которого будет осуществлена операция.

- После ознакомления с условиями договора, подтвердить открытие.

На заметку: открыть срочный валютный вклад можно в долларах или евро, максимальный процент начисляется по программе «Лидер сохраняй» – 3% годовых в долларах и 0,2% годовых в евро.

Физические лица могут оформить карту в долларах. Она позволяет не только сберегать и накапливать средства, но и совершать операции по счету. Для открытия картсчета клиент должен иметь гражданство РФ и регистрацию в регионе обращения, паспорт. Заказать карту можно через Сбербанк онлайн, а затем получить в банке. Моментальные карты можно получить в день обращения в представительство банка.

Следует знать! Открытие валютного счета влечет за собой необходимость соблюдения требований валютного законодательства РФ. Если на счет будут перечисляться деньги от нерезиденстов, операция будет подлежать валютному контролю со стороны банка. Кредитная организация вправе запрашивать документы-основания для сделки. До получения сведений деньги будут зачисляться на транзитный счет.

Как производится перевод валюты в рубли

Для учета операций в иностранной валюте очень важна дата, на которую следует взять курс Центробанка и пересчитать валюту в рубли

Как уже было сказано, в России учет валютных операций осуществляется исключительно в рублях, и поскольку курсы валют постоянно изменяются, то важно знать «правильный» момент пересчета валютных показателей в рублевые

Так, для отражения в учете и отчетности стоимостные значения обязательств и активов юрлица, выраженные в иностранной валюте, а также величина запасов в инвалюте должны быть пересчитаны в рубли.

В учете валютных операций для пересчета стоимостных показателей в российские рубли используется лишь официальный курс Центробанка данной валюты к рублю. Исключение составляют случаи, когда для пересчета в рубли стоимости денежного обязательства или материального актива специальным законом или договором установлен иной курс, по которому надлежит пересчитать сумму к уплате.

Дата произведения пересчета валютных показателей в рубли для каждой операции своя. Чаще всего датой пересчета по официальному курсу является тот момент, когда проводится хозоперация. В том случае, когда на протяжении месяца (или более короткого временного периода) предприятие проводит большое число однотипных операций в валюте, а официальный курс не претерпевал значительных изменений, представляется возможным вести учет операций в иностранной валюте такого типа по усредненному за данный промежуток времени курсу.

В ПБУ 3/2006 четко определены все моменты, когда валютные суммы следует переводить в рубли:

- На дату проведения хозоперации (при движении денежных средств), а также на отчетную дату (остатки в кассе / на счете) необходимо пересчитать в рубли всю наличную/безналичную валюту в кассе/на валютном счете. Также в ряде ситуаций стоимость денежных средств может пересчитываться по мере изменения валютного курса.

- По существующему на отчетную дату курсу пересчитывается наличная/безналичная валюта в целях отражения данных в бухгалтерской отчетности.

- На дату совершения хозоперации пересчитывается стоимость принятых к учету основных средств, нематериальных и прочих внеоборотных активов, а также стоимость запасов и других активов, за исключением денежных средств.

- На дату признания валютных доходов или расходов они пересчитываются в рубли. Что касается даты признания командировочных расходов, то она совпадает с моментом утверждения авансового отчета командировочного лица.

- На дату признания затрат, которые образуют стоимость основных средств, нематериальных и прочих внеоборотных активов, пересчитывается в российские рубли сумма вложений в инвалюте в эти внеоборотные активы.

- Если предприятие получило предоплату в виде задатка или авансового платежа, то данные денежные средства учитываются в бухучете в российских рублях по курсу на момент получения указанных сумм.

- Если предоплата была уплачена компанией (в виде передачи задатка или уплаты аванса в счет поставки активов или при ожидаемых расходах), то данный платеж будет отражен в бухучете в рублях по курсу, действовавшему на дату платежа.

После того как внеоборотные активы, перечисленные или полученные авансы были отражены в бухучете, при изменении курса пересчет их стоимости не производится.

О том, каким моментам надо уделить особое внимание при организации бухучета по внешнеэкономической деятельности, читайте в статье «Особенности бухгалтерского учета при ВЭД»

Контакты

Требования банка к желающим сделать вклад

Чтобы открыть в Сбербанке вклады в валюте, клиентам необходимо предоставить минимум документов — в представительстве потребуют лишь документ, удостоверяющий личность (паспорт), после чего подписывается договор. В дальнейшем вкладчику остается вести деньги на валютный счет.

Для граждан других государств, временно проживающих на территории России и желающих вложить средства в банк, требуется расширенный пакет документов, а именно — паспорт, документ, подтверждающий право пребывания (проживания) в стране и миграционную карту.

Если держатель вклада в валюте в Сбербанке ныне проживает за рубежом, он вправе доверить управление депозитов своему родственнику/иному лицу. Для этого в отделении учреждения предоставляется доверенность на распоряжение депозитов — оформляется она как правило у нотариуса (реже — у консула).

Вклады в валюте Сбербанка России — порядок оформления

Процедура оформления депозита весьма необременительна для потенциального клиента Сбербанка. Чтобы стать вкладчиком, ему нужно обратиться в одно из представительств учреждения с набором документов, о котором говорилось выше. Найти офис Сбербанка не составит труда, ведь он признается самым «филиальным» российским учреждением — одно из его представительств наверняка находится поблизости от вашего дома.

Преимуществами онлайн-банкинга захотят воспользоваться граждане, стремящиеся максимально использовать современные средств коммуникации и при этом не желающие тратить время на визиты в банк. Благодаря сервису «Сбербанк Онлайн», открыть депозит возможно, находясь в любой точке страны и мира. Ценно, что система работает 24 часа в сутки семь дней в неделю, и под нее нет нужды подстраивать расписание.

Чтобы оформить депозит онлайн, необходимо совершить следующий набор действий:

- Зарегистрироваться, а затем пройти процедуру авторизации в системе интернет-банкинга учреждения.

- В разделе, посвященном вкладам, выбрать вариант «открыть».

- Вам станет доступен перечень депозитов. Выбрав один из них, нажмите «продолжить».

- Внесите личные данные: выберите счет списания, объем вносимых под процент средств и срок вклада. Нажмите «Открыть».

Итак, потратив считанные минуты на оформление, вы можете открыть в Сбербанк накопительный вклад с пополнением и на регулярной основе получать гарантированный доход.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

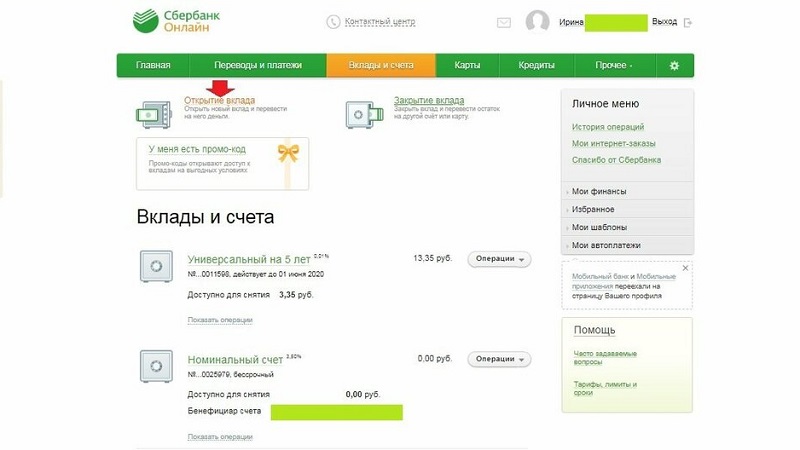

Как оформить валютный счет через Сбербанк-Онлайн

Открытие проще всего производить через отделение банка. Для этого нужно выбрать подразделение в вашем регионе и обратиться туда с паспортом или другим документом, служащим для удостоверения личности. Сотрудник отделения предложит вам подписать договор и внести желаемую сумму на счет. Однако есть и другие, более удобные варианты открытия — их мы рассмотрим далее.

На сайте банка через компьютер

Открыть счет в Евро в Сбербанке, а также проделать эту процедуру в долларах или других доступных денежных единицах не составит труда. Для этого достаточно выполнить следующие действия:

- Авторизоваться в системе с помощью логина и пароля и подтвердить свои действия одноразовым паролем из смс-сообщения, которое автоматически отправляется банком на указанный при регистрации номер телефона.

- Перейти к разделу «Вклады и счета» и выбрать подходящий продукт. В нашем случае нас интересует открытие сберегательного счета.

- В выпадающем списке потребуется выбрать нужную валюту. Их перечень был обозначен выше.

- Внимательно ознакомиться с представленным договором и согласиться с его условиями. Стоит знать, что электронный договор имеет такую же юридическую силу, что и бумажный.

- Подтвердить свои действия с помощью введения одноразового кода.

После всех произведенных действий заявка сохраняется в виде черновика. На ее последующую обработку уходит не так много времени. Как только она будет подтверждена, выбранный счет появится в специальном разделе онлайн-банка и сразу же будет готов к использованию.

Открытие счета возможно в онлайн-режиме

Открытие счета возможно в онлайн-режиме

С помощью мобильного приложения

Приложение является довольно удобным способом управления уже имеющимися счетами и вкладами. Но вот открыть счет в Евро в Сбербанке с его помощью не получится. Так же, как и с другими валютами, которые доступны при проведении таких процедур через кассу банка или программу Сбербанк Онлайн.

Пополнение

Большинство счетов имеют функцию пополнения. При этом клиенты могут переводить средства различными способами, но самыми популярными являются:

- Банкоматы. Многие аппараты имеют функцию внесения наличных. Если будет выбран банкомат, в чьем банке оформлен счет, то комиссии на перевод не будет. В большинстве случаев средства поступают моментально. Нужно лишь заполнить реквизиты, проверить их, внести средства и получить квитанцию.

- Через интернет. С большинством счетов можно работать удаленно. Онлайн-системы позволяют переводить средства быстро. В этом случае тоже указываются реквизиты. Онлайн-квитанция будет подтверждением внесения средств.

- Кассы. Деньги внести можно в банке, у кассира. Потребуется наличие паспорта, реквизитов счета. Средства переводятся моментально. Кассир выдает чек о совершенной операции.

- Сервисы денежных переводов Visa Money Transfer или MasterCard MoneySend. Это удобные системы, действующие во многих банках. Перевести деньги не составит труда.

- Перевод из другого банка. Благодаря реквизитам и паспорту получится зачислить средства.

В зависимости от способа перевод может зачисляться как моментально, так и через несколько дней. Также иногда взимается комиссия, размер которой тоже отличается.

Условия валютного контроля в банке Точка для юридических лиц

Банк предлагает следующие услуги:

- Помогает найти зарубежного контрагента, проверяет надежность новых партнеров (история поставок, отзывы в сети и пр.).

- Проводит экспертизу контракта, соответствие его условий требованиям закона, исправляет ошибки, дает рекомендации. Срок проверки – до 3 рабочих дней, воспользоваться услугой можно даже без открытия счета в банке Точка.

- Принимает документы по внешнеэкономической сделке, осуществляет функции агента валютного контроля.

- Оказывает помощь с логистикой, заполнением таможенных деклараций, ведением бухгалтерского учета по операциям с нерезидентом.

- Уведомляет о необходимости прохождения валютного контроля, сообщает, в какие сроки необходимо предоставить документацию.

- Информирует об изменениях и нововведениях в законодательстве.

Преимущества валютного контроля в банке Точка:

- Документы по валютной сделке принимаются в электронной форме через интернет-банк, контракт ставится на учет в течение 2 часов.

- Вы можете предоставить отчетность (договор, справки и пр.) на любом языке, заверенный перевод не требуется.

- Специалисты банка бесплатно помогают заполнить платежное поручение, исправляют его в случае ошибок, сами указывают коды валютных операций, за дополнительную плату составляют договор или инвойс.

- Деньги зачисляются на счет в течение 2 часов после отправки контракта, оферты, инвойса.

- По операциям с крупными зарубежными сервисами (Apple, Google, Upwork и пр.) действует упрощенная процедура валютного контроля («зеленый коридор»).

- Все обязанности по внешнеторговым сделкам может взять на себя персональный ассистент по ВЭД (составление, перевод контракта, постановка на учет, подготовка обосновывающих справок, расчеты и пр.).

Где лучше открыть валютный счет физическому лицу: платежные системы

Желающим открыть зарубежный счет для физических лиц мы рекомендуем обратить внимание также на платежные системы. Чем они отличаются от банков и в чем их преимущества?. Сразу стоит отметить, что платежные системы являются прекрасным вариантом для тех, кто является резидентом «высокорисковых» стран

Россия, Украина, Беларусь и другие страны СНГ по умолчанию считаются таковыми для многих банков, особенно европейских и азиатских. Платежные системы более лояльны к клиентам из этих стран, процедуры комплаенса в них помягче.

Сразу стоит отметить, что платежные системы являются прекрасным вариантом для тех, кто является резидентом «высокорисковых» стран. Россия, Украина, Беларусь и другие страны СНГ по умолчанию считаются таковыми для многих банков, особенно европейских и азиатских. Платежные системы более лояльны к клиентам из этих стран, процедуры комплаенса в них помягче.

Однако это совершенно не означает, что они менее надежные, чем банки, особенно инвестиционные банки. В некоторых случаях их можно считать даже более надежными. Многие из них не занимаются одалживанием денег или игрой на фондовых рынках, что очень рискованно и может привести к банкротству. К тому же, платежные сервисы открывают счета новым клиентам значительно быстрее, чем зарубежные банки, и требуют меньше документов.

Выбирая, где открывать счет – в классическом банке или платежной системе – нужно решить, с какой целью вы хотите открыть валютный счет. Если речь идет о небольших суммах, частых платежах и высокорисковой деятельности, то быстрее и выгоднее будет открыть счет в платежном сервисе. Если речь идет о сохранении средств, о депозитах и диверсификации, то лучше выбрать банк.

Если ваша цель – взаиморасчеты, то выбирая платежную систему, убедитесь, что она осуществляет платежи в те страны, которые вам необходимо. Также не все из небанковских финансовых учреждений могут проводить платежи на крупные суммы. Это тоже нужно учитывать.

Многие платежные системы были основаны в Лондоне. И это неудивительно, ведь именно в Великобритании сосредоточено множество стартапов в сфере финансовых технологий. В целом, только в Европе лицензии имеют более 300 платежных систем. А еще есть Азия (сингапурские и гонконгские платежные системы), США, Канада и т.д. Самостоятельно сделать лучший выбор из всего этого разнообразия непросто.

Россиянам, украинцам и гражданам других стран СНГ, желающим открыть валютный счет за рубежом, мы рекомендуем присмотреться в первую очередь к британской и литовской платежных системам. Клиенты этих учреждений могут открывать мультивалютные счета, осуществлять переводы SEPA, SWIFT и другие, оформлять карты и т.д.

Мы готовы бесплатно подобрать для вас подходящую платежную систему или банк для открытия иностранного счета. Каждая платежная система, которую мы вам порекомендуем, прошла проверку нами на уровень надежности, и речь идет не только о наличии лицензии, но и о репутации в сети и отзывах наших клиентов. Мы отталкиваемся не просто от теории – у нас есть более чем десятилетний опыт работы с множеством банков и платежных систем. Мы знаем, насколько та или иная платежная система будет соответствовать вашим целям и потребностям.

Напоследок хотелось бы подытожить: никогда не ограничивайтесь одним валютным счетом, так как это очень рискованно. Мы подберем для вас наилучшие решения, просто напишите нам на электронный адрес: info@offshore-pro.info или позвоните по телефонам, указанным вверху страницы.

Для чего нужен валютный счет?

Зарубежный счет в первую очередь убережет ваши накопления от рисков в родной стране. В целом, он может быть открыт для самых разных целей, например, для проведения взаиморасчетов за границей, инвестирования, получения доступа к услугам, недоступным в вашей стране проживания.

Что нужно для открытия валютного счета для физических лиц?

Чтобы открыть валютный счет за границей, физическому лицу нужно выбрать подходящий надежный банк, который будет предоставлять нужные вам услуги. Пакет документов зависит от конкретной страны и банка. Если хотите открыть счет как можно быстрее и проще, и получить что-то максимально современное – выбирайте платежные системы. Если нужно больше солидности или вы хотите открыть депозит – выбирайте банки.

В каком банке выгоднее открыть валютный счет?

Выбирать банк нужно исходя из ваших целей открытия валютного счета за рубежом. Какие услуги вам нужны? Готовы ли вы ехать за границу или хотите открыть счет через Интернет? В каких валютах вы заинтересованы? Готовы ли вы внести определенную сумму при открытии счета? От ответов на все эти и другие вопросы и будет зависеть выбор иностранного банка для открытия валютного счета на физическое лицо.

Отделение на ул. Пушанина, 6

График ежемесячных платежей

Русфинанс Банк

Возможности физических лиц, имеющих валютные счета

Если частный клиент хочет получить на счет в валюте деньги из-за границы, при этом операция подлежит валютному контролю, то ему придется обращаться с документами в отделение финансового учреждения. Возможность передачи необходимых справок и сопутствующих документов для валютного контроля пока существует только в интернет-банке для юридических лиц и предпринимателей. Но большинство клиентов подобные операции по счетам физ. лиц не проводит и не заметит от этого ограничения каких-либо неудобств.

Рассмотрим, какие операции можно выполнять при наличии валютного счета:

- осуществлять переводы (в т. ч. в валюте);

- пополнять счет наличными (в т. ч. сразу в другой валюте) через кассы отделений;

- снимать наличные в рублях и валюте через банкоматы и кассы;

- конвертировать валюту по специальному курсу, установленному для счетов/вкладов.

Курсы при конвертации валюты в онлайн-банке обычно более выгодные, чем доступные в отделении. Но использовать данную возможность для заработка не имеет большого смысла, т. к. все же спред (разница между курсами покупки и продажи) довольно значительный. Если есть желание заработать на курсах, то стоит рассмотреть альтернативные финансовые инструменты.

Правовое регулирование

Правила открытия и использования валютных счетов мало чем отличаются от рублевых. Среди уже открытых юридическим лицам преобладают расчетные — предназначенные для размещения и управления средствами. Однако параграф 2.1. Положения ЦБ РФ от 30.05.14 № 153 определил, что в инвалюте могут быть открыты практически все основные разновидности счетов.

Специфика ведения валютного счета определена ФЗ № 173 о валютном регулировании и контроле от 10.12.03. По этому поводу существуют четыре главных правила:

- услугу предоставляют только банки, получившие на это лицензию ЦБ РФ;

- для облегчения госструктурам валютного контроля установлено обязательство резидентов оформлять паспорта внешнеторговых сделок в обслуживающем финансовом учреждении;

- отечественные компании обязаны уведомлять банки об ожидаемом сроке зачисления валюты по заключенным ими сделкам;

- часть валютной выручки подлежит обязательной рублевой конвертации.

Стоимость открытия и обслуживания

Открытие валютного счета не будет стоить для физлиц ни копейки – это основное правило, которое также относится и к рублевым операциям. Правда, если привязывается пластиковая карта, эта услуга оплачивается. Плюс есть определенные нюансы, которыми сопровождается ведение счета в иностранной валюте для различных категорий вкладчиков.

Как физические, так и юр. лица, не планирующие пользоваться привязанным пластиком, могут быть уверены в том, что их счет будет обслуживаться бесплатно. За услуги открытия и закрытия банк также не взимает комиссию. В эти параметры вписываются и депозиты с возможностью дополнительных зачислений.

В случае с предпринимателями могут быть различные варианты. Они зависят от того, на каком тарифе остановится клиент. При любом раскладе в Сбербанке открыть валютный счет в иностранной валюте юридическому лицу ничуть не сложнее, чем физическому.

Однако при открытии валютного счета на карте дополнительные издержки все же предстоят. Нужно будет заплатить за обслуживание пластика. При обладании стандартными карточками MasterCard и Visa, необходимо ориентироваться на следующие тарифы:

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- 15 долларов или 25 евро – столько придется заплатить на первом году обслуживания основного пластика (дополнительный обойдется в 15 денежных единиц любой из этих валют);

- по 15 долларов и евро ежегодно в последующий период времени (дополнительные карты обойдутся в 10 евро или долларов);

- по 5 евро или долларов потребуется заплатить, если карта будет перевыпущена по просьбе ее владельца.

Поскольку ежедневный и ежемесячный лимит выдачи наличных определен, сверхлимитная выдача потребует дополнительных затрат. За снятые в течение суток доллары более 6000 тысяч (лимит в месяц – 50 тысяч долларов) комиссия составит 1 процент (не менее 3 долларов).

Допускается подключение дополнительных услуг. Запросить баланс (это касается и использования банкомата, и выбора sms-оповещений) можно бесплатно. Заплатить придется за следующие моменты:

- получение выписки по 10 последним операциям – через банкомат это обойдется в 15 рублей;

- функционирование Мобильного банка в объеме Полного пакета с третьего месяца после подключения – 60 рублей.

Если подключен Полный пакет Мобильного банка, выписку о последних операциях можно будет получить бесплатно. Два месяца после его подключения все операции будут производиться без взимания дополнительной платы за услуги. Экономный пакет полностью бесплатен.

Преимущества владельца валютного счета

Основные привилегии человека, имеющего валютный счет физического лица, заключаются в следующем:

- Возможность осуществлять операции с денежными средствами за пределами Российской Федерации. Вы сможете обратиться в банк для осуществления переводов своим близким, находящимся за границей, или оплачивать свои туристические поездки и обучение. Такой способ представляет собой более удобный и дешевый вариант в отличие от операций, производимых посредством международных платежных систем, поскольку не нужно осуществлять конвертацию одной валюты в другую.

- Обмен валюты. По сравнению со специализированными пунктами, занимающимися подобной деятельностью, банк сможет обеспечить вам необходимое количество денежных средств и именно в той валюте, которая требуется.

- Возможность проведения операций по переводу денежных средств на другие лицевые счета. Этот способ удобен для оплаты ежемесячных платежей по займам. Помимо этого, сумма для осуществления транзакций в данном случае не ограничена.

- Перевозка валюты и ее хранение за пределами территории Российской Федерации. Чтобы иметь постоянный доступ к деньгам на валютном счете за рубежом, финансовые учреждения предлагают своим клиентам открыть карточный счет, благодаря которому они не будут беспокоиться о сохранности своих сбережений и смогут в любом банкомате или кассе банка в случае необходимости получить наличные.

- Возможность управления своими деньгами посредством мобильного устройства или компьютера. Практически все банки сейчас предоставляют услуги интернет- или мобильного банкинга, поэтому вы сможете быть в курсе всех приходных и расходных операций по счету, а также осуществлять пополнения другого счета, погашения кредита и другие операции не выходя при этом из дома.

Процедура открытия валютного счета

Перед тем, как обращаться за подобной помощью в финансовую организацию, необходимо тщательно изучить все условия, которые предлагают банки. Стоит отметить, что не всегда на сайтах финансовых учреждений указаны полные тарифы на услуги. Поэтому клиенту рекомендуется посетить отделения банков, чтобы узнать более подробную информацию. Также при выборе обслуживающего банка нелишне воспользоваться советами опытных людей, обязательно нужно промониторить информацию о репутации банка на финансовых форумах в интернете.

Основные моменты, которые необходимо учитывать при обращении в банк за услугой:

- единовременная плата за процедуру и стоимость годового обслуживания;

- размер комиссии в случае снятия наличных денежных средств;

- размер комиссий в процессе зачисления или передачи средств;

- курсы обмена валюты;

- наличие широкого спектра банковских услуг в валюте, а также компетентность специалистов банка.

После того, как вы подберете наиболее привлекательный для вас вариант, вам необходимо подготовить свой гражданский паспорт. Кроме того, понадобится и заявление на открытие счета и определенная сумма, которая будет служить оплатой за предоставление данной услуги. Если вы собираетесь разместить в банке довольно крупную сумму, то финансовое учреждение может потребовать от вас также справки из налоговой инспекции. Рекомендуется также узнать у специалиста, имеется ли в арсенале банковских продуктов возможность открытия мультивалютного счета. Такой вариант станет удобным для тех, кто планирует ехать в другую страну или проводить обмен денежных знаков.

Сначала от вас потребуют написать соответствующее заявление. Затем необходимо будет отдать определенную сумму (обычно не больше 5-10 долларов) для внесения ее на счет. После этого банковский специалист составит требуемые для данной операции документы и представит вам их на подпись. Для депозитных операций в валюте минимальный взнос, как правило, находится в диапазоне 50-100 долларов.

Открытие валютного счета в банке. Топ 10 банков

Регистрации валютного расчетного счета обычно предшествует выбор банковского учреждения. Хотя не все банки специализируются на ведении таких счетов в валюте, но выбор предложений достаточно велик для обоснованного сравнения и даже выделения общих тенденций.

По каким критериям следует выбирать валютный расчетный счет для ИП или организации?

Основные критерии примерно те же, что и для р/с в рублях:

- стоимость обслуживания счета, т.е. регулярная постоянная плата за его ведение;

- стоимость операций по счету, платежных и иных;

- прочие требования банка к остаткам и операциям по расчетному счету в валюте.

Особые условия для валютных счетов также следует рассматривать, но между разными иностранными валютами принципиальных отличий обычно не наблюдается.

|

Название банка |

Стоимость регистрации счета |

Стоимость ежемесячного обслуживания счета |

Стоимость 1 транзакции со счета для плательщика |

|

бесплатно |

2 тысячи 400 рублей |

0,13% от величины перевода |

|

|

бесплатно |

бесплатно |

0,1% от величины перевода |

|

|

бесплатно |

бесплатно |

от 300 до 3 тысяч рублей |

|

|

2 тысячи рублей |

от 1 до 3 тысяч рублей |

по отдельному тарифу для каждой валюты |

|

|

от 0 до 2 600 рублей |

1 тысяча 700 рублей |

от 0,25% до 8% от величины перевода |

|

|

бесплатно |

от 200 до 800 рублей |

от 0,5% до 1,5% от величины перевода |

|

|

бесплатно |

бесплатно |

от 0,15% до 0,2% от величины перевода |

|

|

бесплатно |

бесплатно |

от 20 до 30 долларов США |

|

|

500 рублей |

бесплатно |

0,1% от величины перевода |

|

|

Эксперт Банк |

бесплатно |

бесплатно |

от 150 рублей и выше |

Это основные условия, касающиеся лишь валютного расчетного счета. Однако каждое из этих предложений не существует в отрыве от прочих банковских услуг, но является частью определенного тарифного пакета.

Если открытие валютного счета юридическим лицом или предпринимателем не сопровождает начало какого-то принципиально нового направления в бизнесе, то бывает выгоднее не повторять заново поиск лучшего банка и тарифа, а открыть дополнительный счет в валюте к уже существующему рублевому счету. Многие банки не полностью разделяют свои предложения по валютам, а предлагают варианты в разных денежных единицах в рамках одного тарифа.

Как открыть валютный расчетный счет российском банке?

Особенных отличий между открытием банковского расчетного счета в российских рублях или другой валюте нет. Процесс появления нового счета всегда состоит и нескольких обязательных действий:

- Выбора банка для ведения р/с.

- Выбора тарифа для счета.

- Уточнения условий открытия и обслуживания счета.

- Предоставления банку необходимых документов.

- Оформления договора на регистрацию и ведение счета.

Все необходимые шаги можно выяснить заранее, после выбора банка для обслуживания.

Давать однозначные советы по выбору банка трудно, т.к. набор стандартных операций поддерживает большинство банковских учреждений. По часто повторяемому мнению, широкий и спектр внешнеэкономических операций и отработанный механизм их действия имеют Райффайзен Банк, Внешэкономбанк, в некоторых отношениях – Тинькофф Банк. Двух первых нет в приведенной выше таблице, т.к. критерием отбора в нее стали минимальные расходы на обслуживание счета, а не богатство возможностей, которые будут востребованы скорее профессионалами международных операций.

Список документов, нужных для открытия валютного расчетного счета, примерно одинаков для всех банков:

- заявка на регистрацию счета;

- учредительные документы организации или свидетельство ИП;

- выписки из единых государственных регистров юридических лиц или предпринимателей;

- номер ИНН;

- оригиналы паспортов тех, кто получит доступ к средствам счета.

Открывать новый валютный счет в банке обслуживания заметно проще. Регистрировать новый счет в другом банке имеет смысл лишь в ожидании большого объема международных операций и существенной разницы между своим и новым банком по суммарной цене операций и обслуживания.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

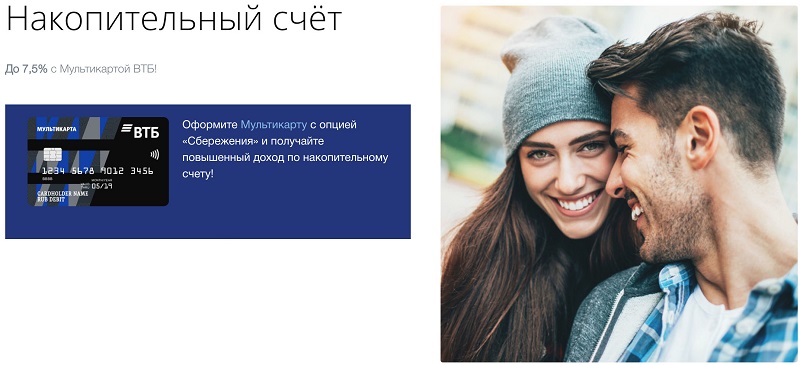

Особенности открытия счетов в валюте от ВТБ

Каждый человек может прийти в банк и открыть базовый счёт, который привязывается к банковской карте. Деньги хранятся на нем, при этом можно совершать переводы, покупки и другие операции с помощью банковской карты. Есть ограничения по использованию сумм в интернете в день или в течение месяца. К нему можно привязать до 5 карт, в том числе и мультивалютную.

Виды валютных счетов предлагаемых банком

ВТБ Банк предлагает своим клиентам два варианта вложений в USD, которые можно открыть. Это:

- Накопительный счет ВТБ в долларах. На него начисляются проценты на остаток, отличие от депозита состоит в том, что нет никакого ограничения по операциям, снятию средств и срокам действия. Если же это депозит, то вы можете при досрочном расторжении его потерять свои начисленные проценты. Открыть накопительный счет можно в рублях, евро и долларах.

- Расчётный. На него не начисляются проценты на остаток. Однако удобно так хранить крупные суммы денег и переводить их по России своим партнерам или даже за рубеж. Для него диапазон валют намного шире: доллары, евро, британские фунты, японские йены, шведские кроны, швейцарские франки.

Банковские тарифы

Есть небольшая плата за обслуживание в районе 50 рублей, но платить ее нужно, только если он неактивный, т. е. в течение 180 дней на нем не было никакого «движения». При этом плата взимается, если на остатке есть средства

Также нужно обратить внимание на тарифы банка:

- пополнение — бесплатно;

- переводы физическим лицам в ВТБ банке — 0,75% от суммы, но не менее 10 у. е., но не более 70 у. е.;

- переводы на счета в Банк ВТБ (ПАО) или в других банках — в иностранной валюте — 0,6% от суммы операции, минимум — 15, максимум — 150 единиц валюты.

Необходимые документы

Для открытия счета в любой иностранной валюте, нужно прийти в банк с паспортом и документом, удостоверяющим ваш статус налогоплательщика. Обратившись к сотруднику финучреждения, вы получите ответы на все вопросы, в том числе и по тарифам и потратите минимум времени на процедуру. Учтите, что открыть счет в евро в ВТБ или другой валюте может и иностранец, но ему потребуется предоставить дополнительные документы. В частности, это может быть миграционная карта, подтверждающая его легальность пребывания на территории РФ.

На накопительном счете начисляется процент на остаток суммы

На накопительном счете начисляется процент на остаток суммы

Также ВТБ дает возможность открыть счет за другого человека доверенному лицу. Доверенность должна быть по всем правилам оформлена у нотариуса. Прописывается не только разрешение на открытие, но и возможность распоряжаться им, проводить допустимые банковские операции. После подписания документов можно тут же внести сумму в нужной валюте через кассу банка. Однако можно не торопиться и сделать перевод с любой своей карты в интернет-банкинге, который доступен совершенно бесплатно пользователям, клиентам банка.

Стоимость услуги

Если посмотреть тарифы банка, то при оформлении заявки на сайте банка, открытие будет бесплатным. Если вы пришли в отделение, то уже за операцию придется заплатить 249 рублей, но при выполнении любого из критериев бесплатного обслуживания (см. тарифы банка на сайте) в течение календарного месяца, следующего за месяцем, в котором был подключен пакет банковских услуг, комиссия возвращается.

Для клиентов пенсионного возраста или работающих пенсионеров при предъявлении пенсионного удостоверения или иных документов (справка, выданная уполномоченным органом ПФР России), в том числе военных пенсионеров, а также для военнослужащих предпенсионного возраста при предъявлении ведомственного удостоверения услуга также бесплатна. Бесплатно открыть счет можно клиентам-работникам зарплатных компаний. Также сформировано специальное предложение от банка: есть карта Мир Мультикарта, Единая карта петербуржца.