Брокерский счет и иис: основные отличия и что лучше выбрать

Содержание:

- ИИС и брокерский счет: в чем разница

- Общие моменты для типа А и типа Б

- Поделитесь страничкой с друзьями в соцсетях

- Для чего нужна Discard changes в BIOS?

- Глоссарий для новичка: что такое ИИС и зачем он нужен

- Названия цветов

- Так какой счет выбрать

- Сходство и отличие

- Каким должен быть

- Возможные риски торговли на финансовых рынках и страхование средств

- Какой счет сделать основным: брокерский или индивидуальный инвестиционный

- Что такое ИИС и как он работает

- Отличия брокерского от банковского счета

- Как выбрать брокера

- Что лучше выбрать?

- Как открыть счет

- Что думаю я об ИИС

- Как пользоваться ИИС

- Выводы

- Подведение итогов

- Заключение

ИИС и брокерский счет: в чем разница

Отличие ИИС от обычного брокерского заключается в предоставлении клиенту налоговых льгот при сравнительно небольших ограничениях. Но если не платить по тем или иным причинам НДФЛ, то нельзя получать налоговый вычет.

Отличие ИИС от обычного брокерского заключается в предоставлении клиенту налоговых льгот при сравнительно небольших ограничениях. Но если не платить по тем или иным причинам НДФЛ, то нельзя получать налоговый вычет.

ИИС может отличаться от брокерского еще тем, что он открывается сроком не менее 3 лет. Закрыть его можно раньше, но тогда последуют налоговые штрафы и другая бумажная волокита.

Не менее важная разница заключается в том, что можно и у разных исполнителей. Закрывать их или оставлять остается правом заказчика

ИИС разрешен только один, поэтому так важно совершить инвестиционный выбор правильно

На ИИС покупаются различные акции, облигации, но работать на международном рынке, а также покупать облигации федерального значения запрещено.

ИИС открыть можно не только через брокеров Москвы, но также имеется возможность попробовать себя на рынке ценных бумаг в СПб. Одним из наиболее популярных таких брокеров, предоставляющих платформу для инвестиций, является Сбербанк.

Из преимуществ можно отметить то, что если сложно выбрать какой тип подходит индивидуально под ту или иную финансовую стратегию, можно попробовать сразу оба варианта

Важно обратить внимание на комиссии и прочие доплаты брокеру за ведение того или иного счета

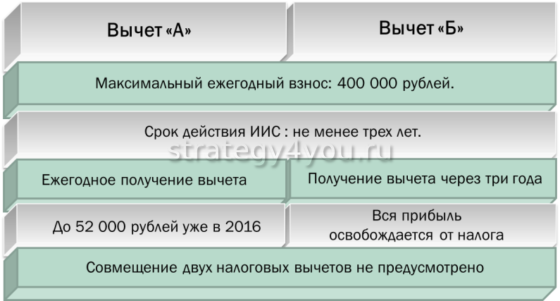

Общие моменты для типа А и типа Б

- Пополнить можно в год только на 1 000 000 рублей. Сразу это делать не обязательно. Срок счета исчисляется с момента открытия.

- Закрыть нельзя ранее, чем через 3 года.

- При досрочном закрытии отменяются все льготы, и вы их должны вернуть, еще приготовьтесь заплатить пени.

- Можно продлевать ИИС на год вперед сколько угодно.

- Можно выбрать только один типа вычета, при смене — срок обнуляется.

- На ИИС можно внести только российские рубли.

- Может быть только ОДИН ИИС на человека. Поэтому часто открывают на всех родственников.

- Можно перевести счет от одного брокера к другому, сохранив срок. Это не бесплатно. Маржинальные позиции переводить нельзя!

- Налог на прибыль брокер удерживает при закрытии счета. (Это большой плюс, вы можете реинвестировать эти деньги).

Чтобы получить вычет по ИИС необходимо не только пополнить счет, но и купить финансовые инструменты ( акции или облигации).

Срок счета действительно начинает идти с открытия, а не с пополнения. Поэтому люди начали хитрить, открывать ИИС в последний месяц года (декабрь), покупать облигации на очень короткий промежуток времени, только чтобы формально выполнить требования для получения вычета.

Но так как такие случаи участились, налоговая уже начала вести разъяснительные беседы по этому поводу. (см. Статья 54.1 НК РФ, практически дословно звучит так: «налогоплательщик вправе уменьшить налоговую базу, если целью не является зачет суммы налога».)

Т.е если вас уличат в том, что вы просто хотите получить вычет, не покупая облигации или акции, или делая вид, что покупаете — 52 000 руб могут обойти вас стороной.

Поделитесь страничкой с друзьями в соцсетях

Для чего нужна Discard changes в BIOS?

Те, кто догадался перевести Discard changes в переводчике наверняка поняли ее назначение, ну а для тех, кто этого не сделал мы сделаем это вместе.

Переводится Discard changes с английского как «отменить изменения».

Другими словами опция Discard changes отвечает за отмену всех внесенных в BIOS изменений. При этом вы не выйдите из режима настроек, как, например, произойдет если нажать на Exit&Discard changes.

Использовать Discard changes удобно, когда вы что — то настраивали в BIOS и в какой — то момент передумали применять изменения нажатием на Exit&Save changes. Как только вы нажмете на Discard changes все настройки BIOS будут возвращены в то состояние, в котором они были до вашего входа.

Из всего вышесказанного можно сделать вывод, что Discard changes служит для отмены внесенных изменений в настройки BIOS, которые были сделаны с момента вашего последнего входа в него.

Discard changes и Exit&discard changes

Разница между Exit&Discard changes и просто Discard changes в том, что первая опция выполняет отмену внесенных изменений в BIOS и одновременный выход из него с перезагрузкой компьютера, а вторая — только отмену изменений без выхода.

Многие считают BIOS отдельной микросхемой на материнской плате. На самом деле базовая система ввода/вывода представляет собой набор микропрограмм, записанный на постоянное запоминающее устройство (ПЗУ). Именно его часто называют «биосом».

В момент включения компьютера программы, содержащиеся в ПЗУ, обеспечивают возможность работы и первичной настройки всех компонентов компьютера. Они задают параметры и передают на контроллеры соответствующие команды для управления компонентами. Некоторые детали компьютеров имеют собственные BIOS, и связь с ними обеспечивается через подобную систему на материнской плате. Поэтому взаимодействие с жестким диском, Flash-накопителем или sdd возможно еще до запуска операционной системы (ОС).

Кратко подытожив, базовая система выполняет следующие функции:

- Оценка работоспособности оборудование в момент включения питания;

- Последующая загрузка ОС;

- Настройка базовых параметров оборудования пользователем;

- Первичные драйвера для работы устройств также входят в систему BIOS, ОС пользуется ими до полной своей загрузки.

Во время предварительной загрузки информацию о состоянии компьютера можно оценить по звуковому сигналу. Ошибки загрузки обозначаются разными сигналами.

Глоссарий для новичка: что такое ИИС и зачем он нужен

Ответы на некоторые вопросы по индивидуальному инвестиционному счету.

Как работает

Инвестор размещает денежные средства (только рубли) на специальном инвестиционном счете у брокера, который предоставляет такую услугу. Далее ведет активные спекуляции на бирже или инвестирует на долгосрочный период. По результатам своих инвестиций (спекуляций) имеет право на два вида налоговых вычетов. Их он выбирает сам — каким воспользоваться. Подробнее — ниже.

Срок действия

Не менее 3-х лет

Обратите внимание, с какого момента идет отсчет у вашего брокера. Сбербанк отсчитывает срок с момента поступления денег на ИИС

У других брокеров есть более лояльный подход. С момента оформления и фактического открытия инвестиционного счета. Три года — минимальный срок, при этом действующее законодательство на начало 2020 года не оговаривает максимальный срок.

Какая максимальная и минимальная сумма пополнения ИИС

Максимальная сумма для внесения на ИИС составляет 1 миллион рублей в течение года. То есть каждый год инвестор может вносить на свой инвестиционный счет у брокера максимум по 1 млн. руб. За 5 лет максимально 5 млн. руб., за 7 — 7 млн. руб. и т. д.

Минимальная сумма не установлена законом об ИИС. Она диктуется только условиями тарифных планов брокера. Советую рассматривать сумму не менее 100 тысяч рублей на инвестиционный счет. При таком раскладе комиссии брокера не будут давить на основной счет, отнимая существенную часть дохода.

Сколько можно открыть счетов

Только один. Инвестор имеет право перенести режим ИИС другому брокеру. В таком случае после открытия ИИС у другого брокера предыдущий счет должен быть закрыт в течение 30 дней. В противном случае — нарушение закона. При процедуре открытия ИИС у любого брокера в анкете следует вопрос о наличии инвестиционного счета у другого участника профессионального рынка.

Можно ли вывести деньги досрочно

Да, можно. Но если вы получили уже налоговый вычет (в первую очередь касается вычета первого типа) — деньги необходимо вернуть государству. Так как брокер в России по умолчанию является налоговым агентом, он удержит сумму из выводимых средств. И/Или передаст сведения в налоговую инспекцию. Не касается случая, когда клиент открывает ИИС у другого брокера, а текущий закрывает.

Сколько можно заработать

Все зависит от торговых стратегии и допустимых инвестором рисков. Чем выше риски, тем больше можно заработать. Для оценки рекомендую воспользоваться результатами работы паевых фондов из списка топов:

УК Сбербанк управление активами. В верхнем меню выбрать «Биржевые фонды».

ВТБ Капитал управление инвестициями. Меню «Продукты и услуги/Биржевые фонды».

Указанные биржевые фонды доступны для включения в ИИС. По каждому из них есть информация об изменении цены пая с момента старта. Многие открывают ИИС для консервативных вложений. Очень популярны ОФЗ в силу надежности. Выбрать и посмотреть доходность можно на специализированном финансовом портале RUSBONDS.

ИИС или брокерский счет: что лучше

Для целей долгосрочного инвестирования на срок не менее 3-х лет ИИС имеет преимущества по налоговым льготам по сравнению с обычным счетом у брокера.

Плюсы ИИС обусловлены факторами:

- если вы инвестируете рублевые средства;

- консервативный подход в инвестициях;

- предлагаемый набор инструментов вас устраивает.

На стандартном счете у брокера нет таких ограничений, как на ИИС. Условия обусловлены только тарифными планами и регламентом предоставления услуг конкретного брокера. Но нет налоговых льгот.

Формально — краткосрочным спекулянтам, которые постоянно выводят деньги с торгового счета, больше подойдет обычный счет, долгосрочным инвесторам — ИИС. В остальном выбор за вами.

Да, это возможно. В случае переноса необходимо закрыть ИИС у предыдущего брокера в течение 30 дней с момента открытия нового индивидуального счета.

Названия цветов

Так какой счет выбрать

Выбор во многом будет зависеть от целей инвестирования:

- ИИС стоит открывать тем, кто нацелен на долгосрочное накопление и уверен в том, что в ближайшие три года не возникнет острой необходимости снимать деньги. При этом стоит хорошо проанализировать два типа льгот и выбрать оптимально подходящий для себя.

- Обычный брокерский счет выгоднее открывать в том случае, если инвестор планирует периодически выводить средства. Кроме того, данный вариант подойдет тем, кто по какой-либо причине не желает или не имеет возможности воспользоваться налоговой льготой типа «А» на ИИС. Например ИП, которые не уплачивают данный налог.

На мой взгляд, наилучшим решением будет открытие сразу обоих счетов: и ИИС, и брокерского. Первый – для долгосрочных целей, второй – для краткосрочных.

Сходство и отличие

Между двумя инвестиционными счетами есть сходства и отличия, они определяют спектр возможностей каждого. Чтобы понять их недостаточно узнать, что такое брокерский счет и ИИС, необходимо глубже изучить их характеристики.

Рассмотрим ключевые отличия ИИС и брокерского счета в сводной таблице:

| ИИС | Брокерский счет | |

|---|---|---|

| Пополнение | До 1 млн .р- за календарный год | Сумма не ограничена |

| Тип вводимых | Деньги, только российские рубли | Рубли, валюта. |

| активов | ценные бумаги | |

| Вывод денег | Полный/частичный приводит к | Без ограничений в |

| расторжению договора | любое время | |

| Срок действия | Неограничен. Для получения налоговой | Неограничен без |

| льготы — не менее 3-х лет с^а^готк^ытщ. | условии | |

| Льготы | Налоговые льготы на взнос или на доходы | Отсутствуют |

| Доступные площадки | Ограничены ММВБ, С.-Петербургской биржей. Каждый брокер ставит свои условия | Без ограничений |

| Количество счетов | Не более одного | Без ограничений |

| на одно физлицо | ||

| Доступ на Форекс | Нет | Есть |

| Кому доступен | Гражданам РФ | Резидентам и нерезидентам РФ |

При этом у счетов есть и общие характеристики:

- Покупка любых ценных бумаг, доступных на бирже – акции, облигации, паи ПИФы, фьючерсы, опционы.

- Самостоятельное, консультативное или доверительное управление активами.

- Открываются через брокеров или в управляющих компаниях.

- Активы не застрахованы.

Каким должен быть

Обязательно высшее образование. Без него получить открытую вакансию таможенного сотрудника или специалиста ВЭД практически нет шансов. При определенном наборе качеств даже новичок сможет пробиться на хорошую должность, но для этого потребуется упорная работа.

Опытные специалисты ценятся на вес золота. Они умеют находить нестандартные решения из самых тупиковых ситуаций. А такие ситуации бывают довольно часто в работе с таможней.

Какими качествами должен обладать представитель

Эксперт должен обладать такими качествами:

- Целеустремленность и амбициозность. Чтобы не застояться на одном месте, брокер должен иметь определенную цель, которая будет подталкивать его к действиям, обучению и повышению квалификации. Если представитель не стремится ни к повышению по карьерной лестнице, ни к расширению базы своих знаний, скорее всего, его быстро вытеснят с рынка эксперты с амбициями, стремящиеся к определенным высотам.

- Стрессоустойчивость. Работа сама по себе требует большой эмоциональной нагрузки, поскольку нередки сложные запутанные ситуации, которые брокеру необходимо разрешать. При этом ему еще приходится иметь дело со своенравными и капризными клиентами, оставаясь при этом дружелюбным и настроенным на помощь декларанту.

- Коммуникабельность. Без умения найти общий язык с любым клиентом, эксперт рискует появлением конфликтов интересов с заказчиком и сорванными сделками.

Представитель должен уметь быстро реагировать на возникающие трудности, находить нестандартные решения. Иметь стратегическое мышление, чтобы четко распланировать действия: свои, клиента и таможни.

Возможные риски торговли на финансовых рынках и страхование средств

Несмотря на то, что брокерские счета позволяют покупать валюту по утвержденному курсу, что является плюсом площадки, есть определенные риски. Среди них:

- никто не застрахован от того, что выберет не то направление рыночного тренда;

- деньги могут пропасть со счетов, в случае, если брокер оказался недобросовестным или у него отозвали лицензию.

Если депозит в банке страхуется государством, то брокерский — нет. Для того чтобы уменьшить риски потерь, с которыми в своей практике также сталкиваются и крупные игроки рынка, стоит доверять свои деньги только проверенным организациям с надёжной репутацией и лицензией. А если хотите узнать, кто такой Олег Тиньков и почему его имя связано с банком, брокером и пивом — читайте материал на www.gq-blog.com. Резюмирую: брокерский счет, в сравнении с банковским, не защищается государством, но позволяет покупать на биржах акции, фьючерсы, опционы разных компаний, не только с привязкой к месту проживания.

Существует ИИС — определенный вид брокерского счета, на котором если «заморозить» деньги на 3 года, можно получить до 52 тысяч рублей налогового вычета. Без открытия счета у брокера фондовый и биржевой рынок, работа с ETF недоступны. По хорошей традиции желаю вам быстро и со 100% попаданием определиться в выборе подходящего брокера с учетом комиссий и минимального депозита, и чтобы все ставки среди активного или доверительного управления были высокодоходными.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Какой счет сделать основным: брокерский или индивидуальный инвестиционный

Чтобы понять, какой способ инвестирования лучше – индивидуальный инвестиционный счет или брокерский счет, необходимо проанализировать несколько факторов:

- первоначальная сумма вложения;

- размер белой зарплаты;

- торговые навыки;

- инвестиционная стратегия;

- есть ли возможность подождать 3 года, не снимая сумму.

Новичкам чаще рекомендуется открывать ИИС, поскольку он дает гарантированный доход по крайней мере за счет вычета по типу А (13% от каждого взноса), причем размер выплаты составляет до 52 тыс. руб. в год. Этот вариант извлечения прибыли выгоден, если:

- вкладчик получает достаточно большую белую зарплату (30 тыс. и более);

- не планирует вести активную торговлю;

- пока не уверен в своих силах, поэтому сильно сомневается в том, что получит ощутимую сумму.

Например, можно открыть депозит, ежегодно вкладывать на него по 100 тыс. и передать в доверительное управление. Тогда спустя 3 года будет получено 39 тыс. в виде вычета (по 13 тыс. каждый год) и инвестиционная прибыль (в случае успешного управления), например, 10% годовых (итоговая сумма 69 тыс.).

После этого можно выбирать между 2 стратегиями:

- Если торговые навыки хорошо освоены, и есть уверенность в своих силах, ИИС спустя 3 года можно закрыть и далее сменить тип вычета с А на В. Он освобождает от уплаты НДФЛ на весь полученный доход за следующие 3 года.

- Если устраивает только пассивный доход без траты времени и сил, можно ничего не делать, а продолжать ежегодно вносить на вклад определенную сумму, получать вычеты и проценты от управляющей компании.

Более опытным инвесторам этот вариант может не подойти, поскольку выручка будет не настолько большой. Им выгоднее открыть 1 или несколько брокерских счетов, а не ИИС, поскольку это дает полную свободу действий. Если грамотно распределить свои риски и применять различные инвестиционные стратегии, можно добиться прибыли до 20% годовых и выше. Например, вложив 100 тыс., можно получить 20 тыс. Но с этой суммы будет удержан НДФЛ 13%, поэтому чистая выручка составит чуть более 17 тыс.

При открытии ИИС брокеры зачастую регистрируют еще и обычный торговый счет на того же держателя. Это нормальное явление – такой депозит дает несколько возможностей:

- Его можно пополнить отдельно для совершения аналогичных или других торговых операций.

- Через него можно торговать на форекс (если брокер дает такую возможность).

- На этот счет можно вывести всю сумму с ИИС в случае его закрытия.

- Также на него можно периодически переводить купонный доход по облигациям, если это предусмотрено условиями договора.

Что такое ИИС и как он работает

Индивидуальный инвестиционный счет (ИИС) — это особый брокерский счёт или счёт доверительного управления физического лица, по которому предусмотрены два вида льгот по налогам и есть ряд ограничений.

Открыть его можно практически через любого брокера и получить доступ к Московской или Санкт-Петербургской торговой бирже.

Особенность данного счета в том, что его владелец может получить налоговую льготу. Это позволяет существенно увеличить итоговую доходность от инвестиционной деятельности.

Обратите внимание!

Льгота полагается инвестору, если счет, с момента оформления, был открыт в течение трех лет, после чего он закрывается либо используется, но уже как обычный брокерский.

Причем проводить сделки на фондовой бирже или пополнять его не обязательно – это делается по желанию.

На практике, физлицо может открыть ИИС, продержать его 2 года и 11 месяцев, внести деньги и, выбрав тип «А», получить 13%.

Очень доходчиво про ИИС в этом видео. Простыми словами, что это такое и для чего нужно.

Отличия брокерского от банковского счета

Банковский счет – более широкое понятие по сравнению с брокерским. Это любой счет, открытый в банке для разных целей:

- зарплатный или пенсионный – для начисления соответственно зарплаты или пенсии;

- личный (дебетовый) – для хранения средств и совершения платежных операций;

- кредитный – для обслуживания кредита или кредитной карты;

- депозитный – для зарабатывания процентов по вкладу.

Брокерский депозит немного похож на банковский вклад. Как на том, так и на другом клиент размещает собственные сбережения с целью получения выручки. Однако если в первом случае прибыль хотя и не гарантирована, но может быть очень большой, то на банковском вкладе проценты будут выплачены в любом случае. Отличия между этими способами инвестирования очевидны.

| сравниваемый параметр | брокерский счет | банковский вклад |

| цель | получение дохода | |

| гарантия прибыли | нет | есть |

| размер выручки | 10%-15% годовых и выше* | до 7% годовых** |

| страхование | не застрахован | до 1,4 млн. руб. |

| вид дохода | активный и пассивный | только пассивный |

| количество счетов на 1 человека | не ограничено |

*Зависит от выбранной инвестиционной стратегии, от конкретных активов (акции, облигации и другие), ситуации на рынке и других факторов.

**Может как уменьшаться, так и увеличиваться в зависимости от рыночной ситуации.

Как выбрать брокера

Итак, вы готовы вложиться в российский фондовый рынок длинными деньгами, не планируете выводить средства раньше времени и уже решили, какие активы будете приобретать в рамках ИИС. Самое время определиться с оператором фондового рынка:

- Брокеры. Предоставят вам доступ на фондовый рынок за скромную комиссию (хотя и постараются продать что-нибудь дорогостоящее, например структурный продукт, активное управление, платную аналитику или рекомендации). Для начинающего инвестора брокер — самый оптимальный вариант.

- Управляющие компании. Обычно предлагают инвесторам «комплексные обеды»: готовые наборы активов для осторожных, умеренных или агрессивных инвесторов, не желающих углубляться в пучины инвестирования. Проблема в том, что решения, «подходящие всем», на практике не подходят никому и довольно дорого обходятся. Читайте мелкий шрифт, не верьте красивым словам: комиссии могут съесть любую доходность.

Не стоит ставить телегу впереди лошади и открывать счёт до того, как вы определитесь со стратегией: поспешные решения могут дорого стоить. Если окажется, что вам подходит брокер Z при случайно открытом счёте у брокера Y, придётся либо закрывать ИИС и начать отсчёт трёх лет заново, либо переводить активы (а это дорого и не всегда возможно). Брокер Q может иметь идеальные комиссии, но не позволять покупать ETF. D — давать массу возможностей, прекрасный личный кабинет и волшебную техподдержку, но стоить больших денег, и т. д. Кого бы вы ни выбрали, о сохранности активов можно не волноваться — они учитываются и хранятся в депозитариях, отдельных специализированных организациях с лицензией ЦБ.

Вот, на что стоит смотреть при выборе брокера:

размер брокерских комиссий. Разумная комиссия за операции — 0,0NN%, неразумная — 0,NN%. Идеальная плата за обслуживание счёта — 0, терпимая — небольшая фиксированная сумма в месяцы, когда были операции

Многие брокеры ставят заградительные комиссии для слишком маленьких сумм (обратите на это внимание, если решите не сразу вносить деньги). Некоторые и вовсе отменяют абонентскую плату для ИИС;

размер депозитарной комиссии

Лучше всего, когда её нет вовсе; неплохо, если небольшая сумма списывается только в месяц сделок. Размер комиссии может также зависеть от суммы активов на счету и увеличиваться по мере пополнения ИИС;

наличие удобного личного кабинета в браузере или мобильного приложения. Вы также можете подавать голосовые поручения брокеру по телефону за отдельную плату или совершать покупки в торговом терминале Quik;

отсутствие дополнительных комиссий (за использование торгового терминала, вывод средств, конвертацию валюты и т. д.);

вменяемая техническая поддержка (нужно читать отзывы).

Что лучше выбрать?

Строго говоря, в такой форме вопрос задан некорректно.

Выбор должен быть основан на ключевых факторах:

- Стратегия инвестирования. Самостоятельное, консультационное, доверительное управление деньгами. А также степень активности – спекулятивный или консервативный метод.

- Объемы вложения денег. Сумма по ИИС строго ограничена, если ее превысить, разница переводится на БС. Брокерский счет и ПИФы ограничений не имеют.

- Горизонт инвестиций. ИИС – вложение денег на три года, БС предоставляет больше свободы, средствами можно управлять по собственному усмотрению.

Существуют и вторичные факторы:

- Удобство. ПИФ позволит вложиться сразу в несколько видов активов, причем выбор не ограничен только акциями и облигациями. Диверсификация рисков в совокупности с грамотным сочетанием структуры инвестиционного портфеля обеспечивают надежность и выгоду. Альтернатива данному варианту – доверительное управление УК через ИИС либо вложение в ETF.

- Издержки. Менее всего сопутствующих расходов инвестор несет при использовании ИИС или брокерского счета. Комиссионные сборы в рамках одного брокера едины, в горизонте все существующих зависят от условий конкретной компании.

Каждый инвестиционный инструмент имеет свои плюсы и минусы, особенности и нюансы. Знать их отличия необходимо, чтобы правильно сделать выбор, с учетом индивидуальных возможностей и поставленных целей.

Как открыть счет

Большинство крупных брокеров предлагают открыть счет онлайн. Вся процедура занимает не более 2-3 дней:

- Надо заполнить анкету со своими данными на сайте и приложить скан или фото паспорта.

- В течение 2 дней брокер регистрирует нового клиента на биржах и в депозитарии.

- После регистрации на электронную почту приходят документы о том, что счет открыт. Там же можно узнать номер брокерского счета и другие необходимые реквизиты для перевода денег.

- С этого момента можно начать делать свои первые покупки.

Сложность заключается не в том, как открыть, а в том, где это сделать. Лицензию на брокерскую деятельность имеют 285 контор. Среди них надо найти ту, которая подойдет под ваши цели. Мы уже писали подробно о том, как выбрать брокера. Главные критерии выбора:

- надежность,

- рейтинг,

- доступ к биржам,

- условия обслуживания физических лиц.

Первый критерий хорошо проверяется на сайтах Центробанка, Московской и Санкт-Петербургской бирж. ЦБ выдает лицензию и формирует список ее получивших. Биржи регистрируют только те компании, которые получили официальное разрешение на осуществление брокерской деятельности от регулятора.

По второму критерию я всегда пользуюсь рейтингом МосБиржи. Он обновляется раз в месяц. Есть рейтинги по количеству клиентов, активных клиентов, открытых ИИС, торговому обороту. Компании, входящие в топ-10 или топ-15, участвуют в моем дальнейшем анализе.

Автоматически все новые клиенты получают доступ к Московской бирже. Но не все брокеры позволяют торговать на Санкт-Петербургской бирже. Если вы планируете покупать акции иностранных компаний, то эту возможность лучше уточнить “на берегу”.

Тарифы на обслуживание изучаю на сайтах брокеров и при личном общении по телефону, потому что не у всех можно найти полную и понятную информацию. Смотрю на:

- минимальный порог входа,

- приложения для торговли,

- способы внесения и вывода денег.

Но самый главный критерий – комиссии.

Что думаю я об ИИС

Индивидуальный инвестиционный счет почему-то у людей ассоциируется со стабильностью. В принципе, это объяснимо. Ведь, вспомните, что налоговый вычет доступен каждому гражданину нашей страны, если он платит НДФЛ и попадает под какую-то из категорий:покупка недвижимости, обучение и т. п. И те, кто получал такие выплаты, знают, что они работают. Поэтому есть иллюзия, что все это так просто и гарантированно.

Хоть вы будете покупать акции, хоть высоко рискованные облигации, хоть ETF.

Кроме того, брокер также берет с вас комиссии и может зарабатывать еще и на дополнительных услугах, которые он может вам навязать. Очень часто бывает, что человек открыл ИИС, радуясь, что получит налоговый вычет, но не знает, что дальше делать с этим ИИС.

И вот тогда брокер может предложить какие-то инвестиционные программы по каким-то структурным продуктам, составить какой-то портфель.

Прежде чем открыть ИИС, рекомендую вам разобраться с тем, как торговать на Московской бирже. Тем более, сейчас появилась отличная возможность поторговать несколько месяцев на демо-счете теми же акциями. Вы можете попробовать купить или продать акции, облигации. Ведь на индивидуальном инвестиционном счете вам придется примерно тем же и заниматься.

Как пользоваться ИИС

Использование индивидуального инвестиционного счета не отличается от обычного, брокерского. Владелец заключает договор, пополняет баланс, затем осуществляет сделки.

Все действия могут проводиться онлайн, без необходимости посещать операционные офисы. Более того, часто операции проводятся по телефону – инвестор сообщает брокеру, что нужно купить или продать.

Что можно покупать через ИИС:

- акции различных компаний и предприятий;

- облигации всех видов – корпоративные, муниципальные или ОФЗ (кроме ОФЗ-Н, которые приобретаются только в ВТБ или в Сбербанке);

- валюту любых стран;

- вкладываться в ETF.

О том, как пользоваться ИИС и для чего он нужен, смотрите в этом видео

Выводы

Индивидуальный инвестиционный счет был создан специально для привлечения физических лиц к сфере инвестиций.

Поэтому на государственном уровне введены налоговые льготы, причем пользоваться ими можно, не совершив ни одной сделки.

Итак, рассмотрим плюсы и минусы ИИС для частного инвестора:

- Доходность более высокая, но есть ограничения: по сумме депозита, валюте, по сроку хранения денег или активов.

- Доступен каждому, но один человек может иметь только один ИИС.

- Можно использовать как альтернативу вкладу, если соблюсти условия получения льготы.

- Инвестор получает доступ к фондовой бирже, где сможет приобретать любые активы. Однако лимит в 1 млн. рублей, учитывающий и активы, и процентный доход, превышать нельзя.

- Сегодня ИИС выгоден и удобен, доступен и прост в обращении. Принцип его работы не отличается от любого брокерского счета, зато государство позволяет воспользоваться льготами и повысить финансовую доходность.

Подведение итогов

Резюмируя вышеизложенную информацию, можно понять, что универсально беспроигрышного варианта нет. Придется подбирать индивидуально стратегию для каждого начинающего инвестора. Для начала нелишним будет определиться со стратегией и размером вкладываемых финансов.

Важно изучить все критерии для открытия индивидуального инвестиционного счета, разрешенные сделки в нем и т.д. Не стоит игнорировать тарифные планы, заявленную надежность, услуги и доступ к техподдержке

Обязательно проверяйте лицензию всех компаний, с кем планируется сотрудничество. Их перечень можно посмотреть на официальном сайте Центрального Банка Российской Федерации.

Заключение

Некоторые инвесторы настороженно относятся к инвестсчетам. Ищут подводные камни. Их там нет, если внимательно изучить все условия и ограничения. Механизм стимулирования инвестиционной деятельности – это не российская разработка. Такая практика применяется по всему миру и отлично себя зарекомендовала. Глупо не воспользоваться налоговыми льготами, тем более что никто не запрещает иметь и инвестиционный, и брокерский счета одновременно.

А вы уже имеете ИИС? На дворе заканчивается январь. Самое время подавать документы на возврат подоходного налога. Примерно в апреле-мае на счет поступят деньги, которые точно не будут лишними.