Как считают проценты от числа мамы отличников

Содержание:

- Где используется «процент на процент»?

- Как даже с 1 000 рублей в кармане создать пассивный доход к пенсии

- Способ первый: процент от суммы через определение значения одного процента

- Как разделить проценты на число

- Пример расчёта процентов по кредитной карте.

- Формулы расчета

- Definition and Usage

- Вводная информация о строках

- Способ второй: переводим проценты в десятичную дробь

- Как на калькуляторе посчитать проценты

- Зачем нужно уметь считать проценты?

- Как считать проценты при помощи калькулятора (на Айфоне, планшете и т.д.)

- Расчёт суммы процентов по кредиту с помощью кредитного калькулятора онлайн

- Как прибавить к числу проценты, используя калькулятор

- Сколько процентов составляет число от числа

- Эффективная процентная ставка по вкладу

Где используется «процент на процент»?

Самое элементарное применение капитализации процента мы находим в банковской сфере. Банк начисляет проценты именно по сложной схеме. Таким образом, ежегодно положенный вклад будет увеличиваться согласно вышеприведенному уравнению.

Некоторое математики для иллюстрации системы начисления сложных процентов приводят в пример евангельскую притчу о бедной вдове, которая положила на храм две лепты – самое дорогое, что у нее было. Если положить две копейки в банк с начислением в пять процентов годовых по сложной системе, через 2012 лет сумма вклада составила бы 4.29*10 в сороковой степени рублей. Это конечно, просто расчеты, увы, деньги еще съедает инфляция, за 2012 лет ее процент был бы просто огромен, учитывая все происшедшее за эти годы события; могли происходить войны и так далее.

Еще сложная система процентов находит применение в кредитовании. Как правило, ее применяют к людям, которые не возвращают банку просроченные кредиты. Тогда банк ставит сложную систему процентов и начисляет процент на процент, многократно увеличивая сумму долга.

Исходя из всего вышесказанного, если вы разберетесь в функционировании данной системы, у вас практически никогда не будет проблем с финансовыми расчетами и балансовыми ведомостями. Удачи вам!

Как даже с 1 000 рублей в кармане создать пассивный доход к пенсии

Пенсионный возраст увеличили, накопительную пенсию заморозили, регулярно проводят пенсионную реформу и меняют условия. Все эти хаотичные телодвижения говорят только о том, что у руководства нет четкого плана действий и видения, как же должна начисляться пенсия в нашей стране.

Какой вывод простому гражданину нужно сделать из всего этого? Только один – накопить на пенсию самостоятельно. И поможет в этом сложный процент. На конкретных расчетах посмотрим, как даже с 1 000 ₽ в месяц создать пассивный доход. Но для начала замечательная сказка из книги Бодо Шефера “Мани, или Азбука денег”.

Жил-был когда-то крестьянин. Каждое утро он ходил в курятник, чтобы взять на завтрак яйцо, которое снесла его курица. Но однажды он нашел в гнезде не обычное яйцо, а золотое. Сначала он не мог в это поверить. Возможно, кто-то решил над ним зло подшутить. Но ювелир, которому он принес показать яйцо, подтвердил, что оно из чистого золота. Крестьянин выгодно продал яйцо и устроил большой праздник.

На следующее утро он пошел в курятник раньше, чем обычно. В гнезде опять лежало золотое яйцо. Так продолжалось несколько дней. Но крестьянин был жадным и хотел побыстрее разбогатеть. Он злился на свою курицу, потому что “глупая птица” не могла объяснить ему, как она умудряется нести золотые яйца. Ему казалось, что тогда он мог бы и сам нести золотые яйца. Тогда у него было бы каждый день по два яйца. И однажды крестьянин так сильно разозлился, что вбежал в курятник и зарезал свою курицу. Некому стало нести золотые яйца.

Мораль этой сказки такова: нельзя резать курицу, несущую золотые яйца. Но чтобы получать золотые яйца, надо сначала завести курочку. Этим вы и должны заняться как можно скорее. Время – друг инвестора и враг того, кто откладывает на потом создание личного капитала.

Пример 1. Необходимо рассчитать, сколько денег нужно накопить, чтобы жить на пассивный доход через какое-то количество лет. Допустим, мы хотим на пенсии ежемесячно получать 50 000 ₽. Учтем инфляцию 4 %.

Ставку доходности примем равной 10 %. Ее размер зависит от состава инвестпортфеля. Если решили копить в облигациях, то закладывать надо меньший %. Если составить сбалансированный портфель из разных инструментов (например, ETF, акции и облигации отдельных эмитентов, золото), то 10 % – очень консервативная оценка. На практике получается значительно больше.

Расчет без учета инфляции: 50 000 * 12 месяцев / 0,1 = 6 000 000 ₽. Для учета инфляции воспользуемся онлайн-калькулятором. Необходимо накопить уже 10 000 000 ₽.

Пример 2. Есть начальный капитал 50 000 ₽ с ежемесячным вложением равной суммы: 1 000 ₽, 5 000 ₽ и 10 000 ₽. Доходность – 10 %, примем ежегодное начисление %. Сколько накопим через 10, 20, 30 и 40 лет?

| Сумма ежемесячных взносов | Срок накопления | |||

| 10 лет | 20 лет | 30 лет | 40 лет | |

| 1 000 ₽ | 320936,22 | 1023674,99 | 2846398,39 | 7574073,45 |

| 5 000 ₽ | 1085932,6 | 3772874,97 | 10742111,47 | 28818516,12 |

| 10 000 ₽ | 2042178,08 | 7209374,94 | 20611752,84 | 55374069,46 |

Какие выводы мы можем сделать из этих расчетов:

- Накопить на пассивный доход в 50 000 ₽ в месяц мы сможем, откладывая 5 000 ₽ в течение 30 лет. Если инвестируем по 10 000 ₽, то уже примерно через 23 года можно выходить на пенсию.

- С ежемесячными 1 000 ₽ нужно довольствоваться меньшей суммой пассивного дохода. Например, чтобы получать ежемесячно 35 000 ₽, надо накопить 7 000 000 ₽. Из таблицы видно, что только через 40 лет достигнем этого. А вот для ежемесячной прибавки к пенсии в 20 000 ₽ понадобится накопить 4 000 000 ₽ за 35 лет.

Поиграйте своими цифрами в любом финансовом калькуляторе сложных процентов. У кого-то начальная или ежемесячная сумма будет больше, кто-то рассмотрит меньший или больший срок и т. д.

Способ первый: процент от суммы через определение значения одного процента

Процент – одна сотая часть от числа и обозначается знаком %. Если разделить сумму на 100, то как раз получится один её процент. А дальше всё просто. Полученное число умножаем на нужное количество процентов. Таким способом легко посчитать прибыль по вкладу в банке.

Например, вы положили сумму в 30 000 под 9% годовых. Каким будет прибыток? Сумму 30 000 делим на 100. Получаем значение одного процента – 300. Умножаем 300 на 9 и получаем 2700 рублей – прибавку к первоначальной сумме. Если вклад — на два или три года, то этот показатель удваивается или утраивается. Бывают вклады, по которым выплату процентов производят ежемесячно. Тогда надо 2700 разделить на 12 месяцев. 225 рублей будут ежемесячным прибытком. Если проценты капитализируются (прибавляются к общему счёту), то каждый месяц сумма вклада будет увеличиваться. А значит, и процент будет высчитываться не от первоначального взноса, а от нового показателя. Поэтому в конце года вы получите прибыль уже не 2700 рублей, а больше. Сколько? Попробуйте посчитать.

Как разделить проценты на число

- 2 Сен, 2020

- 23 Июн, 2020

- 1 Июн, 2017

- 5 Июн, 2017

- 15 Мар, 2017

- 5 Мар, 2017

- 11 Янв, 2020

- 22 Дек, 2017

- 14 Июн, 2020

- (832)

- (179)

- (6 674)

- (327)

- (511)

- (116)

- (137)

Как делить проценты

Просто разделите исходное количество процентов на заданное число, не обращая внимания на знак %, а его добавьте к полученному в результате числу.

Например, если требуется определить, сколько процентов останется, если разделить 65% на десять частей, то результатом будет 6,5%.

2 Если в результате деления надо получить число в каких-то определенных единицах измерения (то есть абсолютное значение), то описанную в предыдущем шаге операцию надо дополнить нахождением процентов от исходной величины.

Например, пусть требуется определить абсолютное значение в мешках, если 65% от исходного количества в двадцать тысяч единиц мешкотары поделить на десять равных частей.

В этом случае сначала делите 65% на 10 (результатом будет 6,5%), а затем переходите к вычислению процентов от исходного количества.

3 Для нахождения абсолютного значения доли, выраженной в процентах, можно использовать несколько способов.

Калькулятор процентов

позволяет производить любые расчеты с процентами: нахождение процента от числа, сколько процентов составляет число «X» от числа «Y», прибавление процента к числу, вычитание процента из числа Для расчета необходимо ввести данные в поля калькулятора, после нажать кнопку «Рассчитать» для получения результата.

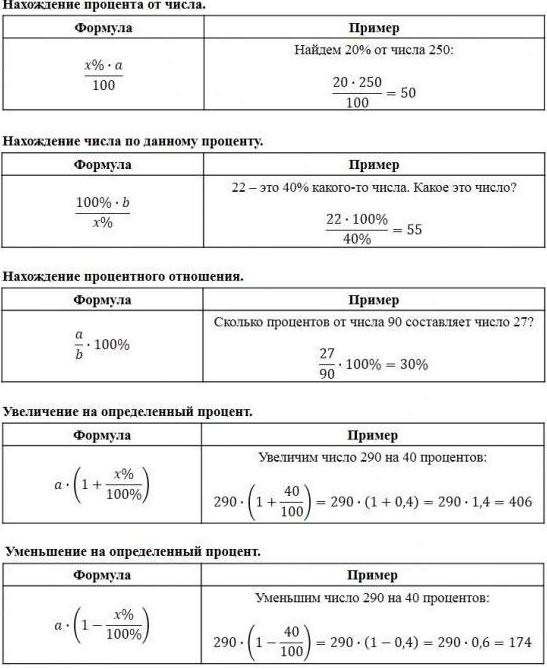

Нахождение процента от числа.

Для того чтобы найти процент от числа введите в первое поле значение процента, которое нужно найти. Во второе поле введите число, из которого нужно найти процент.

Сколько составляет % от числа Сколько процентов составляет число «X» от числа «Y». В первое поле нужно ввести число, процент которого мы ищем.

Во второе поле ввести число, к которому нужно прибавить процент. К числу прибавить % Вычитание процента из числа.

Для нахождения результата введите в первое поле число, из которого нужно вычесть процент. Во второе поле введите значение процента, которое нужно вычесть из числа. Из числа вычесть % Процент (лат.

per cent — на сотню) — одна сотая доля.

Во втором поле нужно указать число из которого будет вычисляться процент, например «60».

После ввода данных нажмите кнопку «Рассчитать», искомый результат «12».

20 % от числа 60 = ? → 20 % от числа 60 = 12.

Как разделить сумму на проценты

Вам интересно, сколько процентов составила скидка.

Разделите 1 500 на 100. Сместив запятую на две позиции влево, вы получите 15. Это 1% от старой цены. Теперь новую цену разделите на размер 1%. 1 000 / 15 = 66,6666%. 100% – 66,6666% = 33,3333%.Такую скидку предоставил магазин. Этот способ похож на предыдущий, но считать с его помощью гораздо быстрее.

Но только если речь идёт о процентах, кратных пяти. Сначала вы находите размер 10%, а потом делите или умножаете его, чтобы получить нужное количество процентов.

Допустим, вы кладёте на депозит 530 тысяч рублей на 12 месяцев. Процентная ставка составляет 5%, капитализации не предусмотрено. Вы хотите узнать, сколько денег заберёте через год.

В первую очередь надо вычислить 10% от суммы. Разделите её на 10, передвинув запятую влево на один знак.

Вы получите 53 тысячи. Чтобы узнать, сколько составляют 5%, разделите результат на 2.

Это 26,5 тысячи.

Пример расчёта процентов по кредитной карте.

Расчет производится, исходя из вышеуказанных схем расчетов, а также особенностей льготного периода.

Рассмотрим пример с честным льготным периодом в 55 дней, который начинается с 1 мая и длится до 25 июня. Процентная ставка на снятие наличных составляет 35%, на безналичные покупки – 30%, комиссия за снятие наличных – 2,9% мин.300 р.

| Операции | Возврат до 25 июня | Возврат до 25 июля |

|---|---|---|

| 10 мая – снятие наличных 1 т.р. | 1 т.р. – наличные300 р. – комиссия за снятие3 т.р. – покупка

20 р. – проценты за 21 дней с 1 т.р. |

|

| 20 мая – покупка на 3 т.р. | ||

| 5 июня – снятие наличных 2 т.р. | 2 т.р. – снятая сумма58 р. – комиссия за снятие48 р. – начисленные проценты |

Рассчитаем комиссии за снятие наличных:

К возврату на 25 июня полежит сумма, потраченная в течение мая. Поскольку на снятие наличных ЛП не распространяется, то на эту сумму будут начислены проценты за 20 дней (с 10 мая до 31 мая):

Если пользователь хочет уложиться в ЛП, то до 25 июня ему нужно внести:

Если внести такую сумму нет возможности, то можно внести минимальный платеж (5%, мин.300 р.). В данном случае проценты начислятся и на сумму покупки за 11 дней (с 20 по 31 мая).

Итоговая сумма к расчету за май составит:

Минимальный платеж от общей суммы задолженности:

Поскольку второе снятие было уже в июне, то внести деньги можно до 25 июля. Сумма будет рассчитываться исходя из 25 дн. (с 5 по 30 июня)

Рассмотрим пример с «нечестным» грейс-периодом с теми же условиями.

| Операции | Возврат до 25 июня | Возврат до 25 июля |

|---|---|---|

| 10 мая – снятие наличных 1 т.р. | 1 т.р. – наличные300 р. – комиссия за снятие3 т.р. – покупка

2 т.р. – наличные 300 р. — комиссия 44 р. – проценты с 1 т.р. 40 р. – проценты с 2 т.р. |

Остаток основного долга после 25 июня +проценты. |

| 20 мая – покупка на 3 т.р. | ||

| 5 июня – снятие наличных 2 т.р. |

В данном случае нужно внести все потраченные деньги с 1 мая по 25 июня.

Учтем, что пользователь намерен все деньги 25 июня. Рассчитаем сумму процентов со снятых сумм:

Сумма к внесению до 25 июня для попадания в ЛП составит :

Если внести такую сумму пользователь не может, то он может заплатить минимальный платеж. В данном случае проценты начисляться и на сумму покупки за 36 дней:

Минимальный платеж к внесению на 25 июня составит:

К внесению на 25 июля будет остаток долга или минимальный платеж от него.

Таким образом, можно самостоятельно просчитывать свои траты и проценты к выплате, а можно воспользоваться выпиской по карте, которая формируется на конец расчетного периода и вносить платежи по ней. Выписку можно взять в отделении или сделать в онлайн-банке.

Формулы расчета

Раз есть сложный, значит, есть и простой процент. Несправедливо, если мы не разберем младшего брата нашего героя.

Простой процент

Простой процент каждый расчетный период (месяц, квартал, год) начисляется только на первоначальную сумму. Никакого эффекта “снежного кома” он не дает. Сумма увеличивается медленно.

Формула расчета:

SN = SП * (1 + % ст * N), где

- SN – сумма в конце периода N;

- SП – первоначальная сумма капитала;

- % ст – процентная ставка (доход);

- N – расчетный период.

Формула справедлива, если речь идет о начислении дохода раз в год. Например, положили на счет 100 000 ₽ под 10 % годовых на 10 лет. В конце срока получите: 100 000 * (1 + 0,1 * 10) = 200 000 ₽.

В реальной жизни понятие простого % применяется, например, в экономических расчетах по банковским вкладам без учета капитализации. В договоре обязательно указывается годовая процентная ставка. Проценты начисляются за каждый день нахождения денег на вкладе. А получать доход вкладчик может ежемесячно, ежеквартально или раз в год.

В этом случае формула примет вид:

SN = SП * (1 + % ст * Д / 365), где

Д – количество полных дней нахождения денег на депозите.

Например:

- Положили на счет 100 000 ₽ под 10 % годовых на 91 день. В конце срока получите: 100 000 * (1 + 0,1 * 91 / 365) = 102 493,15 ₽.

- На 180 дней: 100 000 * (1 + 0,1 * 180 / 365) = 104 931,51 ₽.

- На 2 года (730 дней): 100 000 * (1 + 0,1 * 730 / 365) = 120 000 ₽.

Сложный процент с начислением дохода 1 раз в год

По методу сложных процентов при начислении дохода 1 раз в год будущая сумма определяется по формуле:

SN = SП * (1 + % ст)N

Пример. В банк положили 100 000 ₽ под 10 % годовых на 2 года. Будущая стоимость вклада составит: 100 000 * (1 + 0,1)2 = 121 000 ₽.

Сложный процент с начислением дохода чаще, чем 1 раз в год

Доход может начисляться ежемесячно, ежеквартально или 2 раза в год. Формула меняется:

SN = SN * (1 + % ст / К)N*К, где

К – частота начисления дохода (12, 4 или 2 раза в год).

Пример. В банк положили 100 000 ₽ под 10 % годовых на 2 года с ежемесячным начислением процентов. Будущая стоимость вклада составит: 100 000 * (1 + 0,1/12)24 = 122 039,1 ₽.

Definition and Usage

Вводная информация о строках

Как и во многих других языках программирования, в Python есть большая коллекция функций, операторов и методов, позволяющих работать со строковым типом.

Литералы строк

Литерал – способ создания объектов, в случае строк Питон предлагает несколько основных вариантов:

Если внутри строки необходимо расположить двойные кавычки, и сама строка была создана с помощью двойных кавычек, можно сделать следующее:

Разницы между строками с одинарными и двойными кавычками нет – это одно и то же

Какие кавычки использовать – решать вам, соглашение PEP 8 не дает рекомендаций по использованию кавычек. Просто выберите один тип кавычек и придерживайтесь его. Однако если в стоке используются те же кавычки, что и в литерале строки, используйте разные типы кавычек – обратная косая черта в строке ухудшает читаемость кода.

Кодировка строк

В третьей версии языка программирования Python все строки представляют собой последовательность Unicode-символов.

В Python 3 кодировка по умолчанию исходного кода – UTF-8. Во второй версии по умолчанию использовалась ASCII. Если необходимо использовать другую кодировку, можно разместить специальное объявление на первой строке файла, к примеру:

Максимальная длина строки в Python

Максимальная длина строки зависит от платформы. Обычно это:

- 2**31 — 1 – для 32-битной платформы;

- 2**63 — 1 – для 64-битной платформы;

Константа , определенная в модуле

Конкатенация строк

Одна из самых распространенных операций со строками – их объединение (конкатенация). Для этого используется знак , в результате к концу первой строки будет дописана вторая:

При необходимости объединения строки с числом его предварительно нужно привести тоже к строке, используя функцию

Сравнение строк

При сравнении нескольких строк рассматриваются отдельные символы и их регистр:

- цифра условно меньше, чем любая буква из алфавита;

- алфавитная буква в верхнем регистре меньше, чем буква в нижнем регистре;

- чем раньше буква в алфавите, тем она меньше;

При этом сравниваются по очереди первые символы, затем – 2-е и так далее.

Далеко не всегда желательной является зависимость от регистра, в таком случае можно привести обе строки к одному и тому же регистру. Для этого используются функции – для приведения к нижнему и – к верхнему:

Как удалить строку в Python

Строки, как и некоторые другие типы данных в языке Python, являются неизменяемыми объектами. При задании нового значения строке просто создается новая, с заданным значением. Для удаления строки можно воспользоваться методом , заменив ее на пустую строку:

Или перезаписать переменную пустой строкой:

Обращение по индексу

Для выбора определенного символа из строки можно воспользоваться обращением по индексу, записав его в квадратных скобках:

Индекс начинается с 0

В Python предусмотрена возможность получить доступ и по отрицательному индексу. В таком случае отсчет будет вестись от конца строки:

Способ второй: переводим проценты в десятичную дробь

Как вы помните, процент — сотая часть числа. В виде десятичной дроби это 0,01 (ноль целых одна сотовая). Следовательно, 17% – это 0,17 (ноль целых, семнадцать сотых), 45% – 0,45 (ноль целых, сорок пять сотых) и т. д. Полученную десятичную дробь умножаем на сумму, процент от которой считаем. И находим искомый ответ.

Например, давайте рассчитаем сумму подоходного налога от зарплаты 35 000 рублей. Налог составляет 13%. В виде десятичной дроби это будет 0,13 (ноль целых, тринадцать сотых). Умножим сумму 35 000 на 0,13. Получится 4 550. Значит, после вычета подоходного налога вам будет перечислена зарплата 35 000 – 4 550 = 30 050. Иногда эту сумму уже без налога называют «зарплатой на руки» или «чистой». В противовес этому сумму вместе с налогом «грязной зарплатой». Именно «грязную зарплату» указывают в объявлениях о вакансиях компании и в трудовом договоре. На руки же даётся меньше. Сколько? Теперь вы легко посчитаете.

Как на калькуляторе посчитать проценты

Лайфхак для подсчета процентов

Британец Бен Стефенс поделился в своем Twitter простым математическим трюком, существенно упрощающим подсчет процентов без калькулятора. Его можно сформулировать так: «А процентов от В — это то же самое, что В процентов от А».

Вроде бы ничего особенного, но в некоторых случаях помогает и еще как. Например, попробуй быстро посчитать сколько будет 16 % от 25. А 25 % от 16? И в том, и в другом случае ответ 4, но справиться со вторым примером, согласись, куда проще.

«Имею диплом математика и никогда об этом не задумывался», — пишут под твитом Бена одни пользователи. «Попробуй так найти 63 % от 11», — ехидничают другие. Что же, способ Бена действительно лучше работает с числами кратными 0 или 5. А 63 % от 11 будем находить по старинке.

Как вычислить процент от числа

Первый способ. Умножь процент и число друг на друга, а затем раздели на 100.

63 % от 11

63х11/100 = 693/100 = 6,93

Второй способ. Раздели число на 100 и умножь на процент.

63 % от 11

11/100 = 0,11 0,11х63 = 6,93

Кстати, легко умножать в уме любые двузначные числа на 11 мы научились в статье о приемах устного счета.

А если вместо 63 % от 11 найти 11 % от 63? На мой взгляд, лайфхак Бена вполне применим и здесь.

63 % от 11 — это то же, что и 11 % от 63

11 % = (10+1) %

63/10 = 6,3

63/100 = 0,63

6,3+0,63 = 6,93

Как узнать процент скидки

Пачка стирального порошка стоила в магазине 400 рублей. Сегодня в магазине скидки и на ценнике стоит 372 рубля. Как определить размер скидки в процентах?

Тут нужно составить пропорцию. Примем цену без скидки за 100 %, а цену со скидкой за х %. Тогда будет справедливым следующее равенство:

400/372 = 100/х

отсюда х = 372х100/400 = 93 %

Соответственно скидка составляет 7 %.

Узнаем процент с помощью калькулятора

Чтобы узнать процент от числа, введи число, знак умножения, затем нужный процент и знак %. Для задачи с порошком 7 % от 400 находим так: 400 × 7 %

Если нужно узнать цену после скидки, набери на калькуляторе: 400 — 7 %.

Небольшая подсказка: чтобы долго не искать калькулятор в меню смартфона, воспользуйся адресной строкой браузера (подойдет как «Яндекс», так и Google).

Как вычислить сложный процент с помощью онлайн-сервиса

Не все проценты можно посчитать, даже вооружившись нашей инструкцией.

Проценты по вкладам, доходность инвестиций, переплата по ипотеке — всё это проще вычислить, воспользовавшись удобными онлайн-сервисами.

Так, кредитный калькулятор в одно нажатие кнопки позволит рассчитать стоимость кредита, ежемесячные платежи погашения займа, полную сумму переплаты. А калькулятор сложных процентов поможет с начислением сложных процентов в банковском депозите (когда по окончании каждого периода начисленные проценты становятся основной суммой).

Яркие ценники, сигнализирующие о скидках, способны привлечь каждого. Но нужно быть бдительным. Ведь за пестрой россыпью процентов со знаком минус ушлые маркетологи иногда умудряются сбыть нам товар даже по более высоким ценам, чем до распродажи. А не попасться в их ловушки, сохранить деньги и сделать жизнь чуточку проще тебе, надеюсь, позволят наши полезные советы.

Зачем нужно уметь считать проценты?

В процессе пользования кредитной картой можно укладываться в льготный период и не платить процентов за использование кредитного лимита. Однако, не всегда этот маневр удается, и пользователю бывает сложно внести всю потраченную сумму вовремя.

Для этих случаев банки разрешают внести минимальный платеж, который состоит из части основной потраченной суммы, процентов, комиссий (СМС, страховка, стоимости обслуживания карты), штрафов и пеней (при наличии непогашенной задолженности за предыдущие периоды). Минимальный платеж нужно вносить обязательно в установленную дату.

Нужно примерно знать, какой минимальный платеж внести — чтоб подкопить денег и заплатить по карте вовремя. Это позволит не попасть на просрочку. Для банка оплата минимального платежа будет служить доказательством того, что клиент намерен погашать долг частями.

Как считать проценты при помощи калькулятора (на Айфоне, планшете и т.д.)

Считать в голове, конечно, очень полезно, однако порой гораздо удобнее достать смартфон и произвести все действия парой движений в приложении калькулятор. Например:

- Считаем скидку 4% от покупки смартфона стоимостью 25 000 рублей (находим процент от числа) — вводим 25 000 × 4, жмем знак «%» и «=», получаем 1000 рублей скидки;

- В примере с депозитом на 700 тысяч рублей под 20% годовых — вводим 700 000 × 20, жмем знак «%» и «=», получаем 140 000 рублей прибыли. Здесь же можно отметить, что если в выражении заменить «×» на «+», соответственно, 700 000 + 20 и нажать «%» и «=», то в ответе получим сразу сумму исходного числа (т.е. 700 000) + 20% (т.е. 140 000), то есть 840 000 рублей.

И так далее.

В наиболее сложных ситуациях на помощь придут специальные калькуляторы с готовыми формулами, которыми можно пользоваться онлайн. Например, на сайтах planetcalc.ru и allcalc.ru можно найти специальные программы для расчета кредитных и депозитных ставок, ипотек, субсидий и т.д.

Расчёт суммы процентов по кредиту с помощью кредитного калькулятора онлайн

В любом из возможных случаев, мы рекомендуем пользоваться кредитным калькулятором онлайн. Это полностью убирает человеческий фактор, возможность сотрудника банка злоупотребить Вашим доверием и просто облегчает расчёты кредита.

К фиксированным мы относим процентную ставку. Да, некоторые банки предоставляют возможность использования изменяемой кредитной ставки, но об этом мы говорили в другой статье. К не фиксированным процентам мы относим комиссии: “за досрочное погашение кредита”, “за выдачу наличных”, “за просроченный платёж по кредиту” и другие. Воспользуйтесь блоком досрочное погашение, если Вы уже совершали его. Добавьте ежемесячные и единоразовые комиссии, это позволит рассчитать всю сумму процентов по кредиту.

Нажмите кнопку “Рассчитать” и Вы получите полный график платежей, включая процентную ставку, указанные ранее комиссии и досрочные погашения кредита

Обратите внимание на блок “Общие данные”, в нём есть колонка “Начисленные проценты” – это и будет сумма процентов по кредиту. Если Вы хотите более детально рассмотреть в какой из месяцев и сколько заплатите процентов по кредиту, нажмите на кнопку “Загрузить ещё … количество строк”

Распечатайте на принтере, сохраните или отправьте по электронной почте график платежей. Это позволит сравнить полученный график с графиком представленным банком. Так Вы легко поймете о скрытых комиссиях и возможных переплатах, о которых банк умолчал ранее.

Как прибавить к числу проценты, используя калькулятор

Чтобы не ошибиться и не понажимать не те кнопки, внимательно ознакомьтесь с калькулятором. Выполните простейшие действия, например, 2+2. После чего, можно смело приступать к более сложным расчетам. В нашем случае прибавлению к числу процентов.

Рассмотрим на том же примере. К числу 1500 необходимо прибавить 20%. Набираем на калькуляторе число 1500, нажимаем кнопку сложения «+», набираем 20 и кнопку «%». Набирать «=» не нужно, искомый ответ сразу же высветится на табло.

Итак, алгоритм: ввести исходное число, нажать клавишу сложения (+), указать количество процентов и набрать значок «%».

Если же по какой то причине на калькуляторе нет кнопки «%» или она не работает, то вычисления будут сложнее, придется воспользоваться все той же школьной формулой: К+К*(b/100). То есть, надо будет произвести следующие действия: в нашем случае набрать 20, клавишу деления «÷», затем число 100, клавишу «=», символ умножения «*», число 1500 и снова «=». Полученное число прибавить к 1500 и завершить кнопкой «=». Усилий приложить придется больше, но это все равно лучше, чем считать в уме.

Бывает и так, что расчетов надо произвести много и, чтобы не запоминать или не записывать промежуточные результаты, можно воспользоваться кнопками MS, MR и M+.

MS производит запись числа на табло в память. Если на калькуляторе нет такой кнопки, то вместо нее используется «М+». А когда обе кнопки на вашем устройстве присутствуют, то М+ используется для прибавления числа к результату, записанному ранее. MR просто выводит число из памяти на табло калькулятора.

Конечно, калькуляторы очень упростили нашу жизнь, но все же, чтобы не разучится считать, производите иногда вычисления в уме.

Сколько процентов составляет число от числа

Узнаем сколько процентов составляет число 60 от числа 300. Для этого надо 60 умножить на 100 и поделить на 300.

(60 * 100) / 300 = 20%

Для нахождения сколько процентов число X составляет от числа Y можно использовать формулу (см. рисунок)

Деньги

Возможно, математика не была вашим любимым предметом в школе, а числа пугали и наводили тоску. Но во взрослой жизни от них никуда не деться. Без вычислений не заполнить квитанцию об оплате электроэнергии, не составить бизнес-проект, не помочь ребёнку с домашним заданием. Часто в этих и других случаях требуется посчитать процент от суммы. Как это сделать, если о том, что такое процент, со школьных времён остались смутные воспоминания? Давайте напряжём память и разберёмся.

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

Формула расчета эффективной ставки:

где N — количество выплат процентов в течение срока вклада,T — срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

Однако есть и универсальная формула для рассчета эффективной ставки. Минус этой формулы в том, что получить результат можно только после рассчета процентов по вкладу.

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для рассчета эффективной ставки в представленном здесь депозитном калькуляторе.