Как начать инвестировать с любой суммой

Содержание:

- Основные принципы и виды инвестиций

- Как оплатить задолженность в ЛК Честное слово?

- Что такое инвестиции в акции и кому они подходят

- Как написать жалобу или отзыв?

- Требования к заёмщикам

- Требования к заёмщику

- Тарифы и обслуживание

- Как получить кредит наличными в Газпромбанке

- Способы погашения кредита

- Резюме

- Что выбрать на все случаи жизни

- Потребительские кредиты — рейтинг 2020

- Телефон Россельхозбанка для юридических лиц

- Как погасить

- Отзывы о кредитах в Газпромбанке

- Помощник

- Восстановление личного кабинета Московского Индустриального Банка

- С чего начать

- Реквизиты

- Рейтинг займов

- Мобильное приложение Честное слово

- Новые офисы банков в Владивостоке

- Как и с чего начинать инвестиционную деятельность новичкам

- Реквизиты компании Росденьги

- Вход в личный кабинет Финмолл

- Взять кредит в Газпромбанке

- Страхование кредита

- С каких инвестиционных инструментов лучше всего начать новичку

- Бодо Шефер “Путь к финансовой свободе”

- Финмолл: вход в личный кабинет

- Виды инвестиций. Как начать инвестировать в акции, недвижимость и другие активы

- Операционный офис г. Москва (ул. Большая Семёновская)

- Бесплатный телефон горячей линии Банка Россия

- Классические виды инвестирования

- Онлайн-курс «Портфельный инвестор» — безопасные стратегии инвестирования от FIN-RA

- Навигация по записям

- Базовые правила инвестирования

- Как стать инвестором — с чего начать

- Что такое депозит и чем отличается от вклада?

Основные принципы и виды инвестиций

Инвестирование – это отчуждение средств для получения прибыли в будущем. В эффективных инвестициях есть определенные принципы, которые помогают достигнуть поставленных задач, минимизируя риски.

Базовые принципы заключаются в:

- грамотной постановке целей;

- написании стратегического плана;

- создании профиля риска;

- определении, готов ли инвестор уделять время для управления инвестициями или же необходимо передать средства в управление профессионалам;

- постоянном анализе рынка;

- умении отказываться от активов, которые не приносят прибыль.

Высокодоходные инвестиции должны быть постоянными, не зависимо от того, планируете получать пассивный или активный доход.

Основные виды вложений

|

В И Д Ы В Л О Ж Е Н И Й |

По объекту | Реальные. Вариант покупки земли, оборудования, недвижимости, брендов, средств производства, вложение в повышение квалификации сотрудников. |

| Финансовые. Лизинг, кредитование юридических и физических лиц, приобретение облигаций, акций и прочих ценных бумаг. | ||

| Спекулятивные. Краткосрочное вложение в золото, национальную валюту. | ||

|

По целям |

Прямые. Средства инвестируются в бизнес и направлены на его развитие. Приобретается сырье, оборудование, здание. | |

| Портфельные. Речь идет о формировании инвестиционного портфеля – игра на валютном фонде, покупка ценных бумаг. | ||

| Нефинансовые. Покупается авторское право или объекты интеллектуальной собственности. В качестве инвестирования можно купить патент на изобретение или узнаваемый бренд. | ||

| Интеллектуальные. Финансово поддерживается научная и исследовательская деятельность, разработка инноваций. | ||

| По форме собственности | Частные. Право собственности на инвестируемые ресурсы – у физических и юридических лиц. | |

| Государственные. Деньги для инвестиций берутся из бюджета страны, участником экономической деятельности выступает Национальный Банк, Министерство. | ||

| Иностранные. Деньги вкладывают граждане других государств. | ||

| Смешанные. Инвестируются одновременно государственные и иностранные средства. | ||

| По сроку инвестирования | Краткосрочные. Вложение финансовых средств в проект на период до года. Доходность составляет 5-25%. | |

| Среднесрочные. Инвестирование в проект на срок от 1 до 3 лет. | ||

| Долгосрочные. Вложение средств в проект продолжительностью от трех лет. |

Материал по теме: Топ 10 самых высокооплачиваемых профессий в России и мире

Также смотрите мое видео-шоу “Куда вложить 5000”:

Правила правильного инвестирования

Основные правила инвестирования заключаются в следующем:

- Для вложений используйте только свободные деньги. Не берите кредиты или займы для инвестирования. Всегда есть риск потери.

- Оцените риски и возможную доходность, перед тем как выгодно вложить средства.

- Помните о диверсификации вложений. Чтобы снизить риск возможных потерь капитала или доходов от него, необходимо распределить вклад между различными объектами вложений. Классический вариант в мировой практике – 10% для каждого проекта.

Основным правилом инвестирования так и остается способность научиться управлять рисками.

С каких сумм можно начать вкладывать деньги

Начать приумножение средств можно и с 500 рублей. Подобные суммы тоже можно инвестировать. Только зачастую заработок будет соразмерен вкладу, хотя так бывает не всегда.

В отличие от денег, человек не может работать 24 часа 7 дней в неделю.

Но депозиты – это не единственный способ без лишних усилий получать доход, не имея экономического образования и 100 тыс. руб. для инвестирования

Важно выбрать инструмент – удачную инвестиционную возможность

Как оплатить задолженность в ЛК Честное слово?

Микрофинансовая организация «Честное слово» работает с различными платёжными системами и предлагает удобные варианты погашения долга:

- На сайте в ЛК: оплатить кредит безналичным способом можно путём перечисления денег с вашего расчётного счёта на счёт микрофинансовой организации (реквизиты указаны в кабинете). У такого способа есть незначительный минус — перевод может занять до трёх дней, поэтому лучше позаботиться о платеже заранее во избежание просрочки.

- Аналогичным образом осуществляется платёж с банковской карты Visa или MasterCard. После авторизации на сайте необходимо ввести данные карты и сумму платежа, а затем следовать указаниям агрегатора fondy.eu.

- Терминалы Qiwi и «Элекснет» позволяют внести деньги наличными в удобное для вас время.

В компании «Честное слово» существует возможность досрочного погашения долга с пересчётом процентов в пользу заёмщика. Учтите, что сделать это можно только с помощью банковской кредитной карты.

Что такое инвестиции в акции и кому они подходят

В законодательстве РФ минимальный срок владения, рассматриваемый, как инвестиции, – 3 года. Меньше – считается спекулятивной продажей (с дохода от акций будет удержан налог). Кстати, налог удерживается и при выплате дивидендов.

Если рассматривать инвестиции по критериям «риск – доходность»:

- Депозиты обладают минимальным риском (выплата гарантируется) и невысокой, в районе ставки Центрального банка, доходности.

- Затем идут инвестиции в облигации, большей частью ОФЗ – государство скорее всего закроет обязательства.

- Далее инвестиции в акции с возможностью получения большего дохода, но и высоким риском – банкротство предприятия, снижение котировок и др.

- Сложные финансовые инструменты. При таких инвестициях вероятность получить высокий доход меньше, чем потерять капитал. Не рекомендую новичку.

Поэтому инвестиции в акции на долгое время хороши для:

Инвесторов с высокой стрессоустойчивостью (видеть, как падают котировки – занятие не для нервных).

Дисциплинированных людей, придерживающихся выработанной стратегии.

Имеющих «подушку безопасности» и стабильный альтернативный доход

Внимание: не вздумайте для инвестиций использовать заемные средства и уж тем более закладывать имущество.. https://www.youtube.com/embed/E7zojkXv5Us

Пример

Мой выдержанный друг считал себя невосприимчивым к высокому риску, подсчитывал, сколько можно заработать на инвестициях за год с учетом сложных процентов. Для начала мы подобрали для него ПИФ с минимальным риском (облигации).

Через неделю он попросил помочь их продать: не выдержал высокой волатильности. Признавался, что не мог смотреть, как отложенное за 5 лет на глазах обесценивается (просадка была 10 %). А ведь планировал инвестиции на 3 года.

С инвестициями в акции уровень адреналина в крови повышается и остается таким надолго (риски потерять вложения гораздо выше). Напоминаю, что думать о себе в комфортных условиях квартиры и реально инвестировать – большая разница.

Параллельно начнется:

- штудирование финансово-трейдерско-инвестиционно-шаманской литературы;

- поиск идеальной стратегии, робота, аналитики-подсказки;

- ежечасная проверка курса (учимся читать графики, устанавливаем в смартфон «веб-аналитику», спим в обнимку с монитором);

- просиживание ночами на форуме («кошмар, что с этим делать?»)…

Как написать жалобу или отзыв?

Требования к заёмщикам

Газпромбанк предоставляет услугу потребительского кредитования населения. В линейке есть несколько кредитных программ (стандартная, для военнослужащих, с обеспечением, под залог квартиры). Самой востребованной является быстрая выдача кредита наличными без обеспечения и целевого назначения.

Требования к заёмщику

К клиенту Газпромбанка выдвигаются следующие требования:

- гражданство РФ;

- наличие регистрации/постоянное проживание на территории РФ;

- возраст с 20 лет, погашение кредита до наступления 70-летнего возраста;

- общий стаж работы не менее года, из них не менее шести месяцев на последнем месте (трех месяцев, если зарплата начисляется на счета Газпромбанка);

- отсутствие негативной кредитной истории.

Из документов понадобятся паспорт и справка о доходах. Иногда может быть затребована также копия трудовой книжки, заверенной работодателем.

Кредит наличными Газпромбанка

Кредит наличными Газпромбанка

Тарифы и обслуживание

Потребительский кредит наличными Газпромбанка выдается на сумму от 50 тысяч до 3 млн. рублей. Оформить его можно на срок от 13 месяцев до 7 лет. Процентная ставка варьируется в пределах 6,9–10,9% годовых и рассчитывается индивидуально для каждого заемщика. Повышает ставку отсутствие обеспечения в виде страхования рисков. Дополнительных комиссий за пользование кредита не предусмотрено. Есть возможность досрочного погашения без применения штрафных санкций.

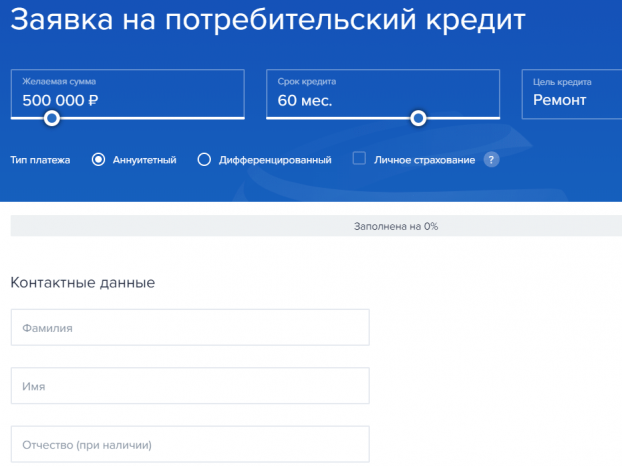

Как получить кредит наличными Газпромбанка

Как получить кредит наличными Газпромбанка

Как получить кредит наличными в Газпромбанке

Для получения кредита наличными в Газпромбанке используйте несколько способов. Рассмотрим основные из них:

- обратиться в ближайшее отделение банка и заполнить анкету на получение кредита;

- заполнить онлайн-заявку на официальном сайте, указав информацию о себе и выбрав желаемые параметры кредита (срок, сумма и др.). Такой запрос рассматривается в течение 10 минут.

После одобрения заявки и подписания документов деньги выдаются в кассе банка.

Заявка на кредит наличными в Газпромбанке

Заявка на кредит наличными в Газпромбанке

Способы погашения кредита

| Порядок погашения | Аннуитетные и дифференцированные платежи |

| Досрочное погашение | Полное / Частичное |

| Просрочка обязательного платежа | 0,1% от суммы просроченной задолженности за каждый день |

| Способы оплаты | Офисы и банкоматы Газпромбанка |

| Безналичный перевод по реквизитам | |

| Карта Газпромбанка |

Резюме

Что выбрать на все случаи жизни

Как мы сказали выше, далеко не каждый банк при оформлении карты дает выбор из всех трех платежных систем – какие-то в принципе работают только с одной системой (пример – находящиеся под санкциями крымские банки), у других для разных карточных продуктов предлагаются разные платежные системы.

Но если выбор все же есть, то нужно ориентироваться на свой сценарий использования карты, отмечает Дмитрий Сысоев из Brobank.ru:

Но главное, на что нужно обратить внимание – это тарифы по карте. Обычно банки взимают плату за оформление и обслуживание, и чем более высокий статус у карты, тем дороже она обойдется

Поэтому, чтобы не заплатить лишнего (тем более за ненужные возможности), лучше придерживаться такого принципа:

если нужно только снимать деньги и только в России – оформлять самую «дешевую» дебетовую карту с минимальной платой за обслуживание или вообще без нее

Скорее всего, это будет карта «Мир» с моментальной выдачей

Важно обратить внимание на условия снятия наличных – есть ли комиссия и можно ли снимать в «чужих» банкоматах;

если нужно иногда оплачивать что-то картой в России – то оформить карту с самым высоким кешбэком или такую, где при условии оплаты на определенную сумму в месяц обслуживание становится бесплатным. Платежная система тут не важна;

если нужно иногда выезжать за границу и там снимать/оплачивать – то выбирать лучшие условия по валюте

Если поездки планируются в страны Европы, то лучше выбрать Mastercard, если в США и другие страны – то Visa.

У некоторых банков можно подключать валютные счета к основной карте, а, например, у «Яндекс.Денег» это может быть вообще мультивалютный счет – тогда преимущества Visa или Mastercard уже не так важны, и можно выбрать карту просто с самыми низкими тарифами за обслуживание.

Кстати, пенсионеры тоже могут оформить карту Visa или Mastercard – но только если надолго уезжают из России (иначе за границей они просто не смогут получать свои выплаты).

Потребительские кредиты — рейтинг 2020

Телефон Россельхозбанка для юридических лиц

Как погасить

Отзывы о кредитах в Газпромбанке

Помощник

Восстановление личного кабинета Московского Индустриального Банка

С чего начать

Разберем самые первые шаги, которые нужно пройти еще до практического инвестирования:

Изучение базовых понятий и экономических основ. Практика практикой, но влезать в новую для себя область без единого знания о принципах работы инвестиций сродни самоубийству

Элементарные термины, основные законы рынка – все это важно освоить еще «на берегу». В конце статьи я приведу перечень доступных обучающих программ, которые помогут не потеряться.

Психологическая подготовка

Многим тяжело даже начать из-за внутреннего барьера. Сразу возникают вопросы: а справлюсь ли я, а стоит ли рисковать своими деньгами? Нужно заранее подготовить себя к тому, что рынок нестабилен, цены на активы могут падать, с ростом потенциальной прибыли будут неизменно расти и риски. Стоит начать с небольших низкорискованных инвестиций, постепенно увеличивая свой портфель, наращивая знания и уверенность в собственных силах.

Накопление стартового капитала. Важно уяснить, что вкладывать следует только свободные средства: не взятые в долг и не из последней зарплаты, а накопленные в качестве «подушки безопасности». Оптимизируйте свои расходы, стремитесь, чтобы Ваш доход их превышал.

Выбор инструментов. Инвестирование – это не набор хаотичных действий, а четко спланированная стратегия. Подойдите с умом к анализу финансовых инструментов, выберите несколько и распределите свои сбережения между ними в подходящей пропорции.

Реквизиты

Рейтинг займов

Мобильное приложение Честное слово

Новые офисы банков в Владивостоке

Как и с чего начинать инвестиционную деятельность новичкам

Свою инвестиционную деятельность лучше всего начинать с небольших сумм и вложений с минимальными рисками. Рассмотрим по этап как новичку начать свою инвестиционную деятельность с нуля.

Для того, чтобы ваши инвестиции были максимально эффективны и прошли для вашего бюджета безболезненно лучше придерживаться следующей последовательности действий:

- Сначала нужно оценить свою текущую финансовую ситуацию, рассчитать, сколько денег вы реально можете инвестировать. Для этого нужно просчитать сначала свои доходы и обязательные расходы, оставить небольшой финансовый резерв на непредвиденные траты. Таким образом, у вас останется та сумма, которую вы можете инвестировать – это будет ваш инвестиционный ресурс.

- Определение задач инвестирования. Здесь вы должны определиться, какой доход вы хотели бы реально получить, с учетом имеющегося у вас инвестиционного ресурса. Определитесь, какой процент доходности примерно на ваш имеющийся капитал был для вас привлекательным.

- Определение допустимого для вас уровня риска, это очень важный этап. Здесь вы определяете какую «просадку» вложенных вами средств вы готовы допустить в случае изменения рыночной конъюнктуры. При рыночных колебаниях «просадка» может быть 10-40% и даже более. Вполне допустимым для инвесторов часто считается «просадка» 15-30%. Вам нужно сразу определить, какой уровень риска будет приемлем именно для вас, и быть настроенным не изымать свои вложения до истечения установленного вами срока, если вдруг рыночные цены на ваш актив резко упали. Рынки всегда цикличны, активы часто дешевеют, а потом опять дорожают.

- Разработка стратегии вашего личного инвестирования. Здесь нужно определить: периодичность инвестирования (однократное или многократные вложения), размер каждого вложения в один или несколько активов разных типов, какие типы активов вы хотите или точно не хотите вкладываться, какой размер риска допустим, сколько личного времени вы готовы тратить на управление своими вложениями. Необходимо вспомнить о налогах, которые нужно будет уплачивать с полученных доходов – подумайте, как вы будете подавать декларации и, как можно минимизировать «налоговые расходы», чтобы они не «съели» большую часть вашей прибыли. Заранее нужно также определить, какие действия, и в каких случаях, вам необходимо будет предпринять, чтобы в случае необходимости вернуть свои вложения с минимальными потерями для вас. Напомним, что некоторые риски можно не только минимизировать, но банально застраховать.

- Выбор способа инвестирования. Здесь нужно выбрать, как именно вы собираетесь осуществлять инвестиции: покупать активы самостоятельно, посредством какой-либо специализированной компании, как именно вы будете вносить деньги и как забирать прибыль и вложения, а также какие комиссии и налоги необходимо будет при этом уплачивать.

- Следующим шагом будет определение конкретных объектов инвестирования. Пожалуй, это самый ответственный и важный этап. Вам нужно самостоятельно подобрать один или несколько активов, которые бы дали вам необходимый вам процент дохода и окупили бы ваши вложения за необходимый вам срок. Лучше сразу подобрать хотя бы два актива разных типов, это даст вам хотя бы какую-то диверсификацию, то есть хоть какое-то распределение рисков. Даже самый опытный инвестор вам вряд ли с уверенностью назовет цену хоть какого-то актива через три года или даже год. Сейчас мировая экономика очень быстро меняется.

Реквизиты компании Росденьги

Вход в личный кабинет Финмолл

Войти по номеру телефона

В 2020 году изменился интерфейс сайта Финмолл, а с ним и виды авторизации в личном кабинете. В предыдущей версии клиенты могли войти в аккаунт по номеру телефона, но сейчас данная функция убрана. Поэтому применять его в качестве логина для входа в личный кабинет нельзя, так как такая возможность не предусмотрена системой.

Вход по электронной почте

После перехода с главной страницы по кнопке “Личный кабинет” откроется форма авторизации, в которой нужно указать адрес электронной почты и пароль. Если данные совпадут с базой сайта, то откроется главная страница личного кабинета.

Восстановить пароль

На следующем шаге необходимо выбрать, какую контактную информацию Вы укажите для восстановления доступа. Система предлагает два варианта: адрес электронной почты или номер сотового телефона клиента. Вводимые данные должны совпасть с договором рассрочки магазина Кари или микрофинансовой компании Финмолл.

Взять кредит в Газпромбанке

Страхование кредита

С каких инвестиционных инструментов лучше всего начать новичку

Для старта в инвестициях новичкам следует выбирать простые варианты вложений, которые практически не имеют рисков. После получения дохода и первого опыта можно будет продвигаться дальше — в высокорискованные активы.

ОФЗ и ОФЗ-н

Облигации федерального займа и «народные» облигации. Данный инструмент выпускается государством в лице Минфина. Приобретая эти активы, инвестор дает заём государству. За деньги инвесторов государство расплачивается по своим текущим обязательствам.

В свою очередь в качестве вознаграждения инвесторы, имеющие на руках облигации, получают от государства купон. Обычно выплаты совершаются 2 раза в год по установленному при выпуске проценту.

Инструмент отличается:

- отсутствием риска;

- лёгкостью продажи и покупки;

- отсутствием налоговой нагрузки на купонный доход.

Отличие ОФЗ от ОФЗ-н заключается в том, что первые продаются в свободном виде на бирже, а вторые — только у дилеров — у двух крупнейших банков в стране.

ПИФы

Для начинающего инвестора именно паевые инвестиционные фонды станут одним из самых простых и эффективных способов вложений на фондовые рынки. ПИФ — это набор из различных активов. Приобретать их следует в момент снижения цены, а продавать желательно не раньше, чем через 3 года. По прошествии такого времени можно получить налоговый вычет и значительно снизить комиссию за погашение.

ETF

Отличием биржевых фондов от ПИФов является пассивное управление инвестиционными капиталами. Кроме того, они не требуют расходов не обслуживание, при достаточно внушительной доходности. Если есть желание в долгосрочной перспективе получить доходность от ценных бумаг, выбранных профессионалами рынка, то нужно выбрать именно этот инструмент.

Готовые инвестиционные портфели

Если инвестор серьёзно настроен на покупку акций, то можно воспользоваться готовыми вариантами, составленными профессиональными брокерами. Это снизит риск от неправильного подбора актива, а также позволит сбалансировать доходность и риски.

Пример готового инвестиционного портфеля

Пример готового инвестиционного портфеля

Бодо Шефер “Путь к финансовой свободе”

Еще один мой любимый автор из зарубежных инвесторов. Его детская книга о собаке Мани точно перевернула одну жизнь – мою. Но отзывы читателей со всего мира показывают, что не только мою. Я потом рекомендовала ее всем для прочтения, кто хотел получить тот последний пинок, который толкнет его в мир инвестиций и управления своими личными деньгами.

А это уже совсем другой труд – более серьезный и, на мой взгляд, даже философский. Путь к финансовой свободе Бодо Шефера – это изменение своего отношения к деньгам. А книга – мощный мотиватор не откладывать на более подходящее время первый шаг к богатству.

Бодо Шефер утверждает и доказывает на своем опыте, что научиться создавать богатство можно так же, как и плавать, нырять, программировать и т. д. Он описывает в книге 4 стратегии:

Каждый месяц вы экономите определенный процент своего дохода

И неважно, какой размер его на сегодняшний день.

Каждый сэкономленный рубль (доллар, евро) вы вкладываете во что-то, что принесет доход.

Вы постоянно работаете над тем, чтобы ваш доход рос из года в год.

И опять экономите определенный процент от вашего уже повышенного дохода.. Если использовать все эти стратегии, то путь к финансовой свободе не будет длиною в вашу жизнь

Если использовать все эти стратегии, то путь к финансовой свободе не будет длиною в вашу жизнь.

Финмолл: вход в личный кабинет

Для управления действующим займом или рассрочкой необходимо войти в личный кабинет на сайте Финмолл по адресу https://finmoll.com. На открывшейся странице в правом верхнем углу нажмите кнопку «Личный кабинет», после чего укажите свой номер телефона и пароль, полученный при регистрации. После нажатия кнопки «Войти» вы будете перенаправлены на главную страницу кабинета клиента, где доступны следующие функции:

- Просмотр информации о действующей рассрочке (срок рассрочки, сумма долга, график и размер платежа)

- Просмотр информации о действующем займе (если вы брали займ, то вы увидите сумму к возврату и срок оплаты)

- Оформление заявки на займ (выберите желаемую сумму микрозайма и срок пользования деньгами)

- Оплата долга (банковской картой)

- Изменение номера телефона (используйте данную опцию, если у вас изменился номер телефона)

- Обращение в службу поддержки

- Информация об акциях и других предложениях компании

Виды инвестиций. Как начать инвестировать в акции, недвижимость и другие активы

Самый стандартный способ инвестиций – депозит в банке, но он приносит мизерный доход, который не покрывает даже инфляцию. И хотя гарантии сохранности средств на счетах банка выше, чем в случае с другими инвестициями, вряд ли стоит рассматривать банковский вклад как серьезную инвестицию.

Акция – ценная бумага, которая гарантирует право владения. Когда человек покупает акцию, но автоматически становится долевым владельцем капитала компании. Акционер получает доход либо от дивидендов, либо от торговли ценными бумагами. Во втором случае главная задача – выбрать правильный момент для продажи. Сделку совершают, когда стоимость достигает приемлемой отметки. Разница между покупкой и продажей составит доход инвестора. Чем она выше, тем выгоднее сделка и больше заработок.

Также популярный инструмент для инвестиций – жилая и коммерческая недвижимость. Обычно ее покупают для сдачи в аренду. Часто она также имеет потенциал роста.

Есть и другие способы инвестиций – вкладывать деньги можно в драгоценные металлы, криптовалюту, инвестировать в доходные сайты, доходные автомобили, Памм-счета и т.п.

Частные инвестиции – это такой же вид деятельности, как и другая работа. Она не имеет ничего общего с азартными играми и казино, как думают некоторые.

Операционный офис г. Москва (ул. Большая Семёновская)

Бесплатный телефон горячей линии Банка Россия

Телефон горячей линии и телефон центрального офиса Банка Россия в Санкт-Петербурге:

- 8-800-100-11-11 – Для звонков по России;

- +7-812-335-85-00 – СПб.

Для заказа услуги «Обратный звонок» на официальном портале Банка Россия кликнуть по баннеру в виде телефонной трубки, заполнить имя держателя пластиковой карты, номер телефона и указать желаемое время звонка по московскому времени. Кликнуть по баннеру «Отправить форму» и ожидать входящий вызов оператора.

Банк Россия (полное наименование «Акционерный Банк «Россия») — один из первых частных банков страны, был открыт в 1990 году в Санкт-Петербурге. Кредитная организация входит в ТОП-20 российских банков по основным финансовым показателям. Основными направлениями деятельности организации являются: кредитование физических лиц, расчетно-кассовое обслуживание юридических лиц, операции с ценными бумагами на бирже, привлечение средств населения во вклады. Банк Россия является участником системы страхования вкладов. Филиалы организации расположены в 34 регионах страны.

Классические виды инвестирования

Обсуждая инструменты инвестирования начинающего инвестора, нельзя не упомянуть вложения в драгметаллы и недвижимость. В первом случае ожидать быстрой отдачи не стоит: обычно в кратко- и среднесрочной перспективе цены на то же золото изменяются незначительно, то есть на вложении можно и потерять деньги. В идеале перед вложением в драгметаллы нужно промониторить состояние рынка, чтобы понимать, подходящий ли сейчас момент для подобной инвестиции. Практически то же самое можно сказать и о вложении денег в недвижимость: первоначально необходима довольно крупная сумма средств для её приобретения, которая вернётся очень нескоро: даже при сдаче недвижимости в аренду за хорошую цену понадобится не один год, чтобы отбить вложение.

Вышеперечисленные инструменты инвестирования считаются низкорисковыми, то есть прогореть на них практически невозможно. Но ведь существуют способы заработать гораздо быстрее и, возможно, больше, сопряжённые, правда, с более высокой вероятностью потери вложенных средств. Теперь рассмотрим их.

Онлайн-курс «Портфельный инвестор» — безопасные стратегии инвестирования от FIN-RA

| Длительность | до 3,5 месяцев |

| Уровень | Начинающие |

| Для кого подходит | Начинающим инвесторам, бизнесменам |

| Формат | Видеолекции + практика + фидбек о ментора |

| Итоги | Практические навыки + проекты |

| Цена | ● 1 ступень — 24 000 рублей; ● 2 ступень — со скидкой 34 700 рублей; ● 3 ступень — со скидкой 48 500 рублей; ● тариф VIP — 139 000 рублей; ● бронь места — 6 000 рублей. |

| Ссылка на курс |

- создание личного портфеля из индексных фондов;

- усложнение портфеля, подбор облигаций и дивидендных акций;

- спекулятивные сделки и инвестирование в проекты.

Преподаватели:

Дмитрий Толстяков — руководитель школы FIN-RA, автор 300+ статей об инвестициях и пассивном доходе, эксперт.

Дмитрий Родионов — координатор Отдела Инвестиционного Наставничества.

Сергей Долушкин — финансовый консультант.

И ещё 3 преподавателей. Полный список смотрите здесь.

После окончания курса вы сможете:

- принимать верные финансовые решения;

- инвестировать свои средства и умножать капитал;

- заниматься финансовым планированием;

- получать пассивный доход;

- повысить свою финансовую грамотность.

Мои впечатления: Обучение для начинающих инвесторов, которым не хватает знаний по созданию инвестиционного портфеля. Вы научитесь вкладывать свои деньги и приумножать капитал, сможете избежать потери средств и наладить пассивный доход. Преимущество курса в том, что вы можете выбрать для себя подходящий пакет услуг, пройти 1 ступень или все. Есть система премирования лучших учеников в виде подарков от спонсоров, доступа в закрытое сообщество и к системе ведения портфеля! Хотите быть в их числе?

Навигация по записям

Базовые правила инвестирования

Прежде чем перейти к изучению финансовых инструментов, анализу их риска, давайте определим инвестиционные аксиомы, неисполнение которых однозначно поставит вас перед банкротством. А исполнение? – спросите вы. Мы не обещаем, но это должно помочь заработать.

Определите свои цели

Чего вы хотите от своей инвестиционной деятельности? Защититься от инфляции или обеспечить безбедную старость? В первом случае достаточно будет открытия нескольких депозитов и пары часов в год для их обслуживания. Во втором вам понадобится создавать серьезный портфель с разными источниками дохода и уделять этому куда больше времени. Наличие цели – первый шаг для построения инвестиционной стратегии.

Создавайте и пополняйте инвестиционный капитал

Это просто – каждый месяц откладывайте часть своих доходов. Допустим, это будет 10%. Можно больше или меньше, главное – регулярность. Вы ведь наверняка сможете прожить на оставшиеся 90%, не так ли?

Будьте дисциплинированы и не поддавайтесь панике

Загуглите динамику цены на золото за последние 50 лет – несмотря на временные взлеты и падения, общая тенденция показывает рост. Такое же поведение и у многих других устоявшихся активов, даже у пресловутых криптовалют. Если вы составили 10-летний план, не стоит продавать портфель через 2 года, потому что цена на золото вдруг упала на 25%. Вполне реально, что еще через 2 года она вырастет на 100%

Минимизируйте свои риски

Что бы там ни было, прогореть можно всегда, но в вашей власти потерять минимум. Самый простой способ сделать это – диверсифицировать свой инвестиционный портфель. Наполните его разнородными активами (акции, драгметаллы, депозиты и др.), с разной степенью доходности и риска. Помните о правиле 80/20: 80% портфеля должны составлять низкорисковые, но малодоходные активы, 20% — высокорисковые и высокодоходные.

Создайте подушку безопасности

Не вкладывайте в свой инвестпортфель все ваши сбережения. Далеко не все финансовые активы обладают высокой ликвидностью. И случись что, вы не сможете быстро найти деньги на ликвидацию форс-мажора. Создайте резервный фонд и храните его в максимальной доступности.

Не инвестируйте заемные средства

Вы не можете быть уверенными в доходности своих активов на 100%, даже если обладаете инсайдерской информацией. Игра с кредитными деньгами слишком опасна, чтобы оправдать ее. Лучше вложить меньше, но свое.

Думайте критично

Не доверяйте никому и самостоятельно анализируйте актив, прежде чем доверить ему свои кровные. Ошибаются все, и топовые финансовые аналитики тоже. Верьте только своему чутью.

Вкладывайте в то, в чем разбираетесь

Этот пункт вытекает из предыдущего. Если вы хотите вложить деньги в готовый бизнес или стартап, выбирайте такое предприятие, которое близко к вашим компетенциям. Не работайте с IT-компанией, если вы гуманитарий до мозга костей.

Игнорируйте динамику рынка

Никто не может предсказать динамику. Что бы ни говорили финансисты о своих фундаментальных анализах, всегда случаются черные лебеди: как позитивные, так и негативные. Не бросайтесь продавать или покупать при каждом развороте рынка. Придерживайтесь своей первоначальной стратегии.

Как стать инвестором — с чего начать

Инвестиционная деятельность связана с повышенными рисками. Чтобы вероятность потерять деньги была минимальной, подготовьтесь к их размещению заранее.

Вне зависимости от выбранного инвестиционного направления, вам предстоит пройти 5 базовых шагов. Пошаговая инструкция ниже.

Шаг 1. Изучаем базовые понятия и законы экономики

Рынок цикличен. Ни один инструмент не растет и не падает постоянно. Чем выше потенциальная доходность, тем больший риск вы принимаете. Эти и другие законы рынка — база, которую необходимо знать.

Способов получить нужную информацию достаточно:

- специальная литература — например, книги Роберта Кийосаки, Элиса Шрёдера и Бодо Шефера из года в год входят в ТОП лучших;

- тренинги и вебинары — есть множество предложений для новичков, включая бесплатные;

- консультации практикующих финансистов — специалисты готовы делиться своими знаниями и опытом за вознаграждение.

Важно обдумывать полученную информацию и не принимать всё на веру. Некоторая ее часть недостоверна и приносит не пользу, а вред

Шаг 2. Готовимся психологически

Предугадывать рынок сложно. Например, вы рассчитывали на прибыль, а цена актива сильно упала

В такой ситуации важно сохранить контроль над собой и принять верное решение

Будьте готовы к трудностям. Заранее продумайте сценарий действий в непредвиденных обстоятельствах. Так при при их наступлении вы не растеряетесь и поступите верно.

Шаг 3. Собираем стартовый капитал

Если сейчас свободных средств для инвестирования нет, то сконцентрируйтесь на формировании капитала.

Регулярность и финансовая дисциплина — составляющие успеха в накоплении средств.

Увеличьте доходы. Так вы достигните цели быстрее. Например, устройтесь на подработку или продайте ненужные вещи.

Уделите время и оптимизации расходов. Внимательно проанализируйте траты. Обязательно найдутся статьи, которые можно сократить или вовсе исключить без ущерба для качества жизни.

Шаг 4. Изучаем словарь инвестора

При чтении книг, анализе документации или просмотре обучающих видео вы столкнетесь с новыми терминами и понятиями. Если их будет слишком много, вы просто не поймете транслируемое.

Конечно, запись можно остановить и посмотреть значение слова. Но если это оффлайн тренинг или прямой эфир? Лучше, если основные термины вы узнаете заранее. Это облегчит восприятие информации.

Шаг 5. Выбираем стиль, который интересен

Определитесь с целью и допустимым уровнем риска. Хотите заработать, но не готовы терять деньги? Выбирайте консервативную стратегию. Потенциальная прибыль важнее возможного риска? Вам подойдет агрессивный стиль.

Подумайте и о сроках. Например, если отдачу вы хотите получить через год-два, то выбирайте облигации и акции. Если нацелены на долгосрочную перспективу — рассмотрите недвижимость.

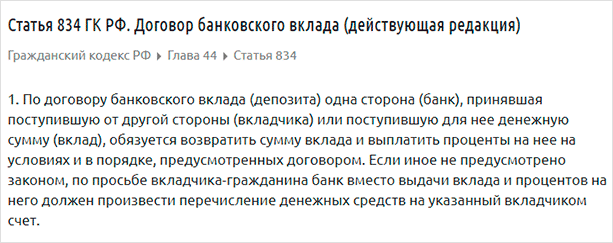

Что такое депозит и чем отличается от вклада?

Часто вместе со словом “депозит” употребляется – “вклад”. Это синонимы? Ответ на этот простой вопрос оказался совсем не простым. В Гражданском кодексе РФ речь идет о банковском вкладе (депозите), т. е. подразумевается, что это одно и то же.

В переводе иностранное слово “deposit” означает вклад. Вместо того, чтобы использовать русский аналог, в нашей стране почему-то стали применять и то, и другое. Но тогда они должны иметь какие-то различия? И их нашли наши экономисты и юристы. Я не возьму на себя право обсуждать целесообразность такого подхода. Приведу моменты, которыми, по мнению экспертов, эти два слова различаются:

Вклад – это денежная сумма, которую физическое лицо передает банку на хранение. Через определенный промежуток времени вкладчик получает ее с начисленными процентами. Это плата банка за то, что он пользовался чужими деньгами.

Получается, что депозит у нас – это более широкое понятие, чем вклад. В финансовом словаре обычных граждан эти два слова уже давно выступают синонимами. И, я считаю, это правильный подход. Право заниматься нюансами оставим для экспертов. Четкого разделения понятий в нашем законодательстве я не нашла, поэтому с чистой совестью присоединюсь к рядовым пользователям вкладов (депозитов).

Мы говорим “положить деньги на депозит”, “открыть вклад” и т. д. Это значит, что мы хотим разместить наши денежные средства в банке с целью их сохранения и получения дохода в виде начисленных процентов. Вот и все, что нужно знать.