Реструктуризация долга по кредиту vs банкротство: выбирайте правильно

Содержание:

- Какие кредиты подлежат реструктуризации

- Кому выгодна реструктуризация долга по кредиту – банку или заёмщику? ?

- Важная деталь

- Причины для реструктуризации кредита

- Реструктуризация по типу долга

- Виды реструктуризации

- Как сделать реструктуризацию

- Как влияет реструктуризация на кредитную историю

- Выгодно ли делать реструктуризацию

- Распространенные причины реструктуризации долга

- Составление чернового варианта

- Какие виды ссуд можно реструктуризировать

- Литература

- Виды реструктуризации кредитной задолженности

- Какие документы нужны для реструктуризации кредита

- Условия и особенности реструктуризации кредитов в банках

- полезные материалы

- Порядок оформления реструктуризации долга

- Калькулятор расчёта

- Пролонгация

- Понятие реструктуризации

- Реструктуризация по ипотеке

Какие кредиты подлежат реструктуризации

Далеко не каждый кредит подлежит реструктуризации,

банки часто не берут в расчет небольшие потребительские кредиты и карточные

продукты, обычно под реструктуризацию попадают валютные и ипотечные кредиты,

так как сопровождаются огромными рисками и подразумевают большие деньги.

В целом, под реструктуризацию может попасть любой

кредит, в том числе и небольшой. Дело в том, что банки крайне не желают оставаться

в убытке, поэтому иногда берутся за пересмотр любого кредита, независимо от

объёмов заёмных средств

Реструктуризации подвержены как потребительские, так и

целевые кредиты, но особое внимание уделяется ипотечному кредитованию. Такой

кредит более крупный по объёмам заёмных средств и является длительным по

времени

Согласно общим правилам, валютные кредиты так же подвержены пересмотру, но, как показывает практика, самостоятельно банк никогда не принимает подобных решений. Терять проценты в процессе конвертации валюты не желает ни одно финансовое учреждение, поэтому шансы реструктуризировать кредит в валюте ничтожно малы.

Многие клиенты банков часто интересуются вопросом о

возможности пересмотра условий по текущим кредитным картам. Кредитки являются

более специфичным продуктом, с ними больше мороки, так как сложно разобраться,

в какой именно момент необходимо погасить весь займ. Но, всё же, исключения

бывают, к примеру, если сумма долга внушительная.

Кому выгодна реструктуризация долга по кредиту – банку или заёмщику? ?

Многие пытаются понять: так ли выгодна реструктуризация должникам или она приносит пользу только кредитору (банку). На самом деле чаще всего такая процедура даёт определённые преимущества как первым, так и вторым:

- Заёмщикам после оформления реструктуризации предоставляется пауза, которая позволяет исправить финансовую ситуацию;

- В то же время кредитор получает выплаты по просроченной задолженности, которая ему невыгодна.

Банковская организация заинтересована в минимизации↓ количества неоплачиваемых кредитов. В том числе это связано с тем, что надзорный орган по финансовым рынкам (Банк России) требует создавать резерв под обесцененные займы, а также те, выплаты по которым не поступают.

Если рассматривать процедуру с точки зрения должника, он может получить серьёзные выгоды. Однако на практике реструктуризация применяется достаточно редко.

На самом деле, если заёмщик понимает, что оплата кредита на прежних условиях становится для него затруднительной, нет смысла ждать усугубления ситуации. Лучше связаться с кредитором, объяснить ситуацию и запросить реструктуризацию.

Банки при понимании, что ситуация действительно сложная нередко идут навстречу своим клиентам. Они могут изменить график внесения платежей или сократить их размер. Кстати, в некоторых случаях кредитные организации сами предлагают своим клиентам рассматриваемую процедуру. Это связано с желанием провести оптимизацию денежных фондов.

Чтобы приступить к реструктуризации, банк требует выполнения следующих условий:

- серьёзные финансовые трудности у заёмщика, которые могут стать причиной для проведения процедуры;

- должник в прошлом никогда не допускал образования просроченной задолженности;

- ранее клиент не пользовался реструктуризацией;

- возраст заёмщика не превышает 70 лет.

Обратите внимание: оформить реструктуризацию в кредитной организации гораздо проще по обеспеченным займам, например, при наличии залога. С учётом отношения к процедуре реструктуризации банки можно условно разделить на:

С учётом отношения к процедуре реструктуризации банки можно условно разделить на:

- Лояльные банки нередко идут на списание с клиентов штрафных санкций и пени, после чего оформляют новый кредитный договор на более выгодных условиях. Несмотря на то, что вносить платежи по займу всё равно придётся, такой вариант является самым выгодным для заёмщика. Однако есть смысл попросить у банка подтверждение, что предыдущий кредитный договор на самом деле расторгнут. Этот факт должен быть оформлен документально. На расторжение предыдущего договора составляется особое соглашение, которое подписывается, как банком, так и заёмщиком, либо клиенту просто выдаётся справка.

- Жёсткие банки настроены по отношению к клиенту более категорично. Такие кредиторы начинают угрожать должнику взысканием долга через судебные органы и коллекторские агентства, наступлением других серьезных последствий. Только если клиент не возобновит выплаты, ему предлагают оформить новый договор. При этом сумма займа возрастает на величину начисленных пеней, штрафов и процентов. Конечно, такие условия не выгодны заёмщикам. Однако они могут быть использованы в ситуациях, когда другого выхода просто нет.

Если банк отказывает в проведении процедуры реструктуризации либо предлагает невыгодные условия, возможно, есть смысл инициировать процедуру банкротства.

Основные виды реструктуризации долга по кредиту

Важная деталь

Причины для реструктуризации кредита

Причиной для реструктуризации может стать:

- потеря ежемесячного дохода;

- увольнение с работы;

- потеря одного из кормильцев;

- призыв в армию;

- резкое ухудшение здоровья;

- потеря трудоспособности;

- изменение финансового рынка (рост валюты);

- различные жизненные обстоятельства.

К решению о рефинансировании приходят многие семьи, чей уровень дохода в связи с кризисом упал.

Опасаясь допустить просрочку платежа, у заемщика возникает острая необходимость перекредитования. Ведь ежемесячная просрочка грозит строгими штрафными санкциями, да и в черный список заемщиков попадать не хочется.

Объективные причины реструктуризации

Да, рефинансирование не освобождает от финансовой ответственности и не уменьшает суммы оставшегося долга, но позволяет спокойно его погашать, без штрафных санкций и испорченной кредитной истории. После подписания нового договора, у клиента появляется возможность растянуть срок. Как правило, банки увеличивают срок кредитования, что позволяет снизить финансовую нагрузку по ежемесячному платежу.

Особый интерес перекредитования представляют кредитные программы, срок погашения которых свыше трех лет. Это позволяет существенно облегчить схему погашения задолженности.

Говоря о подписании нового договора, на этом и нужно сделать основной акцент.

В отличие от рефинансирования, при реструктуризации не заключается новый договор. Изменяется лишь его дополнение, в котором отражается график ежемесячного погашения.

Основные отличия:

- наличие просрочек и плохой кредитной истории может стать поводом для отказа в рефинансировании займа;

- рефинансирование бывает внутренним и внешним. Любой новый кредитор может рефинансировать существующий договор.

- реструктуризация проводится только в том банке, в котором оформлялся займ.

Реструктуризация по типу долга

1. По кредитам.

Это комплекс мер кредитной организации, который направлен на то, что уменьшить кредитную нагрузку клиента. Если ситуация заемщика изменилась и он не может вовремя погашать долг, то можно взять кредитные каникулы, увеличить срок кредитования и т.д.

2. По долгам ЖКХ.

Если это задолженности за ЖКУ, то взыскателем будет являться управляющая компания. Благодаря реструктуризации могут быть установлены новые сроки выплат, размеры платежей, а также меры в случае не погашения задолженности. УК может не соглашаться на реструктуризацию, однако в большинстве случае принимается положительное решение.

3. По налогам.

Налоговая предоставляет рассрочку до пяти лет. При этом получить отсрочку по уплате можно как по одному налогу, так и по нескольким. Реструктуризацию по налогам предоставляют, когда имеются основания, например банкротство физического лица. Заявление подается в уполномоченный орган.

Виды реструктуризации

- Кредитные каникулы – уплата долга откладывается на срок от месяца до 2 лет. В этот период заемщик должен выплачивать только проценты. После каникул необходимо заплатить больше, так как размер переплаты увеличивается на весь период кредита. Отсрочка – отличный вариант для тех, кто потерял работу.

- Пролонгация или увеличение срока кредита. При этом ежемесячные платежи будут уменьшены. В случае если применялись штрафные санкции, то их распределяют по месяцам. Срок продления не должен превышать максимальный для банка.

- Изменение валюты, как правило, применяется во время девальвации. Для кредитной организации изменение ссуды, которая взята в долларах или евро на рубли не выгодно. Обычно замена валюты является следствием решения руководства банка под влиянием внешних политических факторов. Также некоторым клиентам тяжело покрывать задолженность из-за роста курса доллара. Перевод в рубли повысит ставку, тем не менее, такой вариант будет выгоден заемщику.

- Уменьшение ежемесячного платежа. Для того чтобы уменьшить платеж сам кредит по договору продлевают, однако размер переплаты будет увеличен.

- Списание неустойки. Получить прощение от штрафов и пеней можно только при условии, что клиент предоставит веские основания для отсрочки, например решение суда о признании заемщика банкротом. Кредитная организация в данном случае считает, что без штрафов кредит выплатить реально. Как правило, на штраф выдается рассрочка.

Как сделать реструктуризацию

- Справка о доходах.

- Копия трудовой книжки.

- Паспорт (копия и оригинал).

- Документы, которые подтверждают, что размер дохода изменился или его временно нет. Это может быть приказ об изменении положений договора, справка о нетрудоспособности, инвалидности и т.д.

- Если необходимо реструктурировать кредит с залогом (ипотека, автокредит), то необходимо предоставить копию страхового полиса, а также чек по уплате страхового взноса по залогу.

Кредитные организации могут потребовать предоставить и иные документы. Стоит понимать, что реструктурировать долг банк не обязан. Документы могут быть рассмотрены, однако показаться неубедительными.

Необходимо обратиться с заявлением, пока еще не было просрочки. С таким заемщиком кредитные организации более охотно договариваются.

Главное условие – банк должен быть уверен, что клиент нуждается в помощи и данная мера необходима для погашения задолженности. В ином случае кредитные организации только потеряются время даже, несмотря на то, что получат прибыль при увеличении процентов или кредитных каникул.

Как влияет реструктуризация на кредитную историю

Реструктуризация после просрочки платежей рассматривается кредитными организациями, как уклонение от выполнения обязательств.

Выгодно ли делать реструктуризацию

Преимущества реструктуризации:

- Сохранение положительное кредитной истории.

- Клиент не допускает судебных разбирательств.

- Можно избежать дефолта.

- Возможность избавить от неоплаченной неустойки.

- Заемщик избежит принудительного взыскания суммы долга.

Главный плюс реструктуризации в том, что как правило, ее выполняют бесплатно. Могут быть понесены расходы, если потребуется подписать дополнительное соглашение к заверенному нотариусом договору залога. Данная мера поможет кредитору выйти из непростой ситуации. Если банк отказывает в реструктуризации, то можно предоставить копию заявление в суде.

Наверно, большинство людей слышали о перекредитовании, но не все понимают точно что такое рефинансирование кредитов и как его оформить, какие банки предоставляют такую услуги и в какой кредитной организации предлагаются лучшие условия. Мы ответим на все эти вопросы и поможем сделать выбор.

Распространенные причины реструктуризации долга

Реструктуризация – это специализированная мера, которая применяется к различным должникам в статусе дефолта. То есть, формируется возможность предоставить клиенту новые условия сотрудничества с учетом того, что по определенным причинам они не могут выполнять ранее взятые на себя обязательства.

Сама реструктуризация подразумевает под собой процесс полного пересмотра всех положений, которые касаются процентов, графика выплат, а также размера ежемесячного платежа. Становится понятно, что банк предоставляет должникам возможность выйти из сложной ситуации и восстановить свою платежеспособность. Предоставляются своеобразные кредитные льготы, в определенных случаях могут быть предоставлены кредитные каникулы, когда клиент осуществляет выплату исключительно процентов, тело кредита начинает выплачиваться по окончанию срока предоставленных льгот.

В случае, когда клиент не имеет возможности исполнять взятые на себя ранее обязательства, например, из-за потери трудоспособности или же болезни, формируется возможность обратиться в банк с заявлением на предоставление реструктуризации. В данном случае, банк рассматривает просьбу клиента и предлагает ему варианты решения вопроса. Не следует считать, что если вы не будете вносить платежи в течение определенного количества времени, ничего страшного не случится, потом можно будет со всем разобраться. На самом деле, сложно будет выйти из ситуации, если будет насчитано феноменальное количество процентов, а также штрафных санкций. Помните о том, что самостоятельно проблема не разрешится. И в дальнейшем, чтобы избавиться от обременения придется пройти процесс банкротства, и это в лучшем случае. Бывают ситуации, когда приставы судебного плана забирают все из дома, чтобы продать на торгах, и за вырученные средства компенсировать долг банку. Лучше всего начинать разрешать ситуацию сразу же, тогда есть большая вероятность того, что банк пойдет на встречу вам, и вы сможете реализовать свои обязательства в течение более существенного количества времени, но полностью и без порчи записи в КИ.

Если ранее банки не особо активно шли на встречу своим клиентам, то в настоящий момент ситуация резко поменялась, возможно потому, что появилась процедура банкротства, и она способствует формированию действий, которые позволяют человеку избавиться от обременений и не выплачивать кредитование полностью. Но, для того, чтобы получить реструктуризацию нужно будет также предоставить банку определенные доказательства – основания для проведения такого процесса.

Основания для реструктуризации:

- Заемщик утратил основной источник дохода. Это может быть последствие увольнения, которое в нашей стране в последние годы считается основной проблемой заемщиков. Это может быть закрытие собственной компании и невыполнение работодателем обязательств по уплате заработной платы;

- Также человек может предоставить документы, которые определяют определенный аспект утраты трудоспособности. Например, случилось непредвиденное и человек серьезно заболел, не смог исполнять профессиональные обязанности и был вынужден уволиться. В таких ситуациях банк нередко предлагает воспользоваться кредитными каникулами;

- В настоящий момент также предлагается реструктуризация в тех ситуациях, когда формируется резкое изменение курса валют. Но, такое предложение существует исключительно в тех ситуациях, когда человек брал кредитование в иностранной валюте;

- Кроме всего прочего устанавливаются преимущества и значительные скидки в виде реструктуризации в том случае, если в семье появляется ребенок, а соответственно формируется изменение семейного положения, что серьезно влияет на денежное состояние должника.

Вопрос по реструктуризации решается исключительно в индивидуальном порядке. То есть, пересматриваются условия кредитования на основании веских причин. Иначе, предоставление новых условий по ранее оформленному кредиту будет просто невозможным. Банки обычно требуют предоставить подтверждение неплатежеспособности в виде документов. В тоже время, иногда формируется процесс реструктуризации на основании заявления клиента, если он давно использует услуги данного банка.

Следует отметить, что любая реструктуризация влияет на историю должника. В тоже время, это не считается негативным аспектом. Все дело в том, что другие финансовые организации при изучении истории напротив увидят, что клиент очень внимательно отнесся к своим обязательствам даже в критический момент. Это говорит об его ответственности, и в предоставлении последующих кредитов ему вряд ли будет отказано.

Составление чернового варианта

Удобнее всего делать первые наброски плана на год в электронном варианте, поскольку потребуется постоянно редактировать список целей и задач. На бумаге сделать это будет достаточно проблематично, но не невозможно. Однако в среднем человек вносит в свой ежегодный план около 20 поправок. Представьте, сколько чернил и бумаги вы переведете.

Лучше всего начать составлять план заранее, чтобы к 1 января нового года у вас все было готово. Для этого ежедневно записывайте в него все новые и новые идеи, которые пришли на ум, и редактируйте старые, расставляя приоритеты. Однако чистовик должен быть обязательно написан от руки, дабы у вас не было соблазна менять цели на ходу в новом году.

В следующих разделах вы найдете примеры плана на год для разных сфер жизни. Вы можете изменить их по своему желанию, если посчитаете нужным. Такой шаблон будет удобно использовать человеку, который до этого ни разу не составлял список жизненных целей.

Какие виды ссуд можно реструктуризировать

Литература

Виды реструктуризации кредитной задолженности

Характерным отличием реструктуризации долгов от других способов восстановления платежеспособности заемщика выступает разнообразие используемых инструментов и механизмов. Наиболее распространенными считаются 6 различных мероприятий, которые проводятся как самостоятельно, так и в любой возможной комбинации. Особенности каждого из видов реструктуризации требуют отдельного рассмотрения.

№1. Кредитные каникулы

Под кредитными каникулами понимается освобождение должника от необходимости платить по кредиту – полное или частичное. Оно дается на определенный срок и касается либо всех выплат, либо каких-то конкретных обязательств. Например, одной из популярных схем проведения рассматриваемого мероприятия выступает освобождение от платежей по основному долгу, причем необходимость уплаты процентов сохраняется.

Основанием для предоставления кредитных каникул обычно становится событие, результатом которого становится разовое ухудшение финансового состояния должника. В качестве типичных примеров подобного развития событий можно привести такие:

- рождение ребенка или уход в декретный отпуск;

- увольнение заемщика с работы, произошедшее по объективным причинам;

- призыв на службу в ряды Российской армии.

Кредитные каникулы применяются на практике сравнительно нечасто. Основной причиной такого положения дел — невыгодность такого способа снижения финансовой нагрузки на должника для банка.

№2. Уменьшение процентной ставки

Самый простой, понятный и потому широко используемый способ реструктуризации долга предполагает уменьшение процентной ставки по кредиту. Нередко он применяется в комбинации с другими мероприятиями, от чего зависит получаемая должником выгода.

Как правило, к заемщику в подобной ситуации предъявляется единственное требование – наличие хорошей кредитной истории. Если в прошлом должника присутствуют серьезные проблемы во взаимоотношениях с банковскими организациями, рассчитывать на снижение ставки по кредиту становится намного сложнее.

№3. Списание штрафов и пеней

Большая часть заключаемых с банками договоров предусматривает серьезные штрафные санкции, которые применяются по отношению к заемщикам в случае невыполнения финансовых обязательств. Нередко кредитор идет навстречу клиенту и отказывается от дополнительных претензий.

Основанием для такого решения становится демонстрация последним объективного характера возникших проблем, стремления погасить задолженность или запуск процедуры персонального банкротства. В рамках рассмотрения дела о несостоятельности физического лица взыскать штрафы и пени по кредитным договорам практически нереально, что прекрасно понимают квалифицированные юристы любого банковского учреждения.

№4. Продление кредитного договора

Еще одна традиционная мера, позволяющая заметно снизить финансовую нагрузку на должника

Важно отметить, что обычно она сопровождается увеличением общей переплаты по кредиту и поэтому входит в число самых привлекательных вариантов реструктуризации для банка

Вместе с тем, выгода должника не менее очевидна. Она заключается в снижении величины регулярной – обычно ежемесячной – выплаты по кредиту. Особенно серьезными преференции для заемщика становятся в том случае, если одновременно снижается процентная ставка, хотя на практике такая комбинация мер встречается нечасто.

№5. Изменение валюты кредита

Нестабильность национальной валюты стала одной из ключевых причин появления большого числа проблемных заемщиков, оформивших кредит в долларах США или евро. Любое заметное ослабление курса рубля, происходящее на регулярной основе, приводит к резкому увеличению расходов на обслуживание подобных займов.

Для уменьшения финансовой нагрузки на должников и исключения подобных проблем в будущем банки в исключительных случаях идут на изменение валюты кредита. Обычно в подобной ситуации речь идет о конвертации задолженности, зафиксированной в евро или американских долларах, в рублевые обязательства.

№6. Уменьшение регулярного платежа

Такой способ реструктуризации напоминает пролонгацию кредитного договора, описанную выше. По сути, они различаются только базовым принципом для определения новых условий кредитования. В данном случае решение принимается с учетом реальных финансовых возможностей заемщика и его способности вносить в банк ежемесячно определенную сумму.

Какие документы нужны для реструктуризации кредита

Первично от заемщика требуется только письменное обращение в банк с заявлением о реструктуризации долга. К заявлению следует приложить имеющиеся документы в подтверждение финансовых сложностей и оснований, позволяющих говорить о возможной реструктуризации

Ничто не мешает указать в заявлении свои предложения по реструктуризации долга, но важно их грамотно обосновать, в том числе с позиции не только своей выгоды, но и банковской

Скорее всего, при получении первичного одобрения заемщик будет приглашен для беседы с менеджером банка. В рамках переговоров придется озвучить свои финансовые проблемы и еще раз доказать состоятельность своих притязаний на реструктуризацию. Если банк ваши доводы устроят, менеджер либо сразу предложит конкретные варианты пересмотра условий кредита, либо назначит другое время для рассмотрения этого вопроса, в том числе может попросить представить дополнительные документы.

Стандартный перечень документов для реструктуризации включает:

- заявление заемщика;

- документы, подтверждающие финансовые проблемы и основания для удовлетворения заявления о реструктуризации;

- паспорт;

- копию кредитного договора, документы по платежам и сверкам (требуют не все банки);

- запрошенные банком документы (перечень определяется банками индивидуально).

Скачать бланк заявления на реструктуризацию долга по кредиту

Условия и особенности реструктуризации кредитов в банках

В целом процесс реструктуризации и основания для ее назначения не меняются в зависимости от вида кредита.

Потребительские кредиты

Потребительские кредиты хорошо реструктуризируют, поскольку это достаточно большой сегмент банковского рынка. Затягивать с обращением за реструктуризацией не стоит, чтобы банк не начислил большой процент за просрочку платежей.

Кредитные карты

Задолженность по кредитным картам банки реструктуризируют неохотно, однако эта процедура может пригодиться, если кредитный счет по каким-то причинам будет арестован. На время реструктуризации банк может приостановить расходные операции по кредитной карте.

Ипотечные кредиты

За много лет погашения ипотечного кредита может многое произойти, поэтому при возникновении проблем лучше сразу обратиться за реструктуризацией своей ипотеки в банк. Помните, что при увеличении срока кредита обязанность ежегодно продлевать страховку не отпадет, соответственно затраты на покупку полисов вырастут.

Читайте подробно:

Реструктуризация ипотеки:

Чем реструктуризация ипотеки отличается от рефинансирования;

Условия реструктуризации через банк;

Способ реструктуризации ипотеки через агентство недвижимости;

Плюсы и минусы.

Реструктуризация в Сбербанке

Сбербанк рассматривает заявление о реструктуризации в течение 10 рабочих дней, подать его можно онлайн или в офисе, специализирующемся на ипотеке. Реструктуризацию кредитных карт Сбербанк не проводит.

Реструктуризация в ВТБ

Банк ВТБ заявляет, что благополучие клиентов – один из приоритетов его внутренней политики, поэтому каждое обращение за реструктуризацией рассматривается отдельно и досконально. Подать заявление можно уже тогда, когда только появились проблемы с погашением задолженности. Обращения принимаются онлайн или лично в офисах ВТБ.

Ограничений по кредитным продуктам ВТБ не установил.

Реструктуризация в коронавирус

Из-за пандемии коронавируса Правительство объявило о возможности воспользоваться кредитными каникулами по потребительским, жилищным и автокредитам, а также по кредитным картам. Это не реструктуризация в прямом смысле слова, однако как вариант временной помощи – очень может облегчить обязанность погашать кредит.

Реструктуризация бизнес кредитов для ИП и ООО

Реструктуризация кредита возможна не только для физлиц, но и для собственников бизнеса. Порядок согласования точно такой же – подача заявления, рассмотрение заявки банком и подписание новых условий кредита.

Для ИП и ООО также предусмотрены кредитные каникулы по коронавирусу.

полезные материалы

17 сентября 2018

Последствия при банкротстве для должника и родственников

Что ждет должника во время оформления банкротства Последствия при банкротстве, касающиеся долговых обязательств Финансов…

17 сентября 2018

Банкротство по долгам за коммунальные услуги (ЖКХ)

Как объявить себя банкротом по ЖКХ Как правильно платить за коммунальные услуги Как быть с долгами по ЖКХ, если суд приз…

9 ноября 2016

Реализация имущества при банкротстве физических лиц

Порядок применения процедуры Процедура реализации имущества Формирование конкурсной массы Внесение корректировок в переч…

Порядок оформления реструктуризации долга

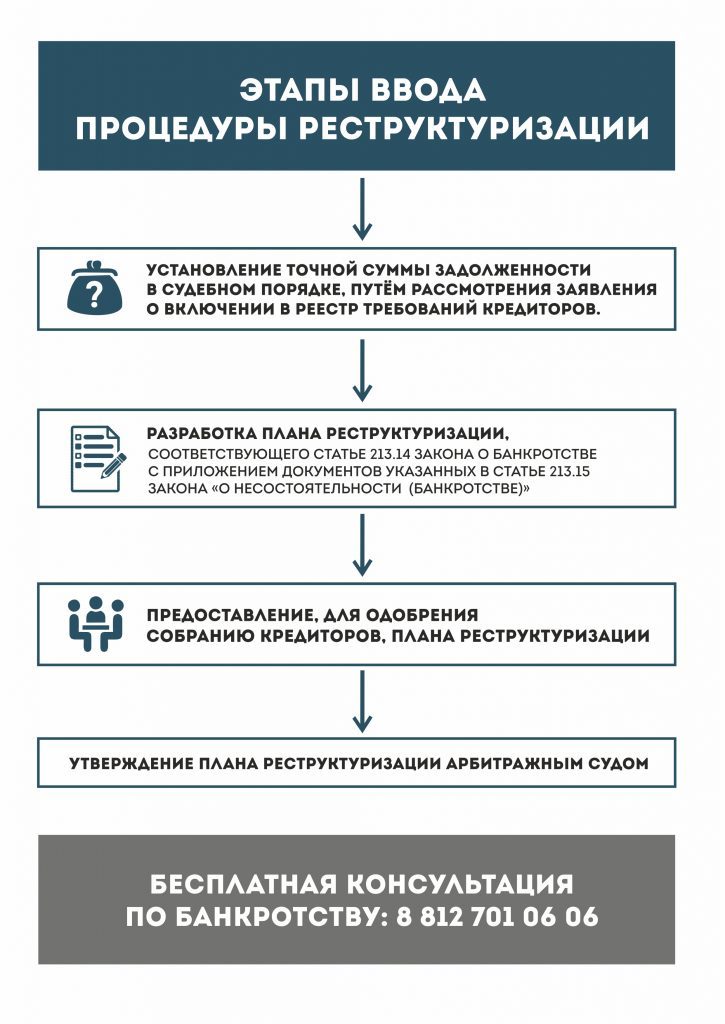

Реструктуризация в рамках банкротства проходит в качестве одного из обязательных этапов процедуры. Мероприятие проводится арбитражным управляющим под непосредственным контролем судьи по правилам, четко прописанным в №127-ФЗ и не нуждающимся в дополнительном разъяснении.

В то же время, порядок проведения реструктуризации кредитных обязательств заемщика перед банком определяется правилами финансового учреждения. Несмотря на некоторые различия, в большинстве организаций действует примерно одинаковая схема, состоящая из 4 основных этапов.

Этап №1. Оформление и подача заявления/анкеты

В зависимости от внутреннего распорядка конкретного банка, запуск процедуры реструктуризации требует предоставления заемщиком заявления или анкеты. В большинстве случаев бланк документа доступен для скачивания с сайта финансовой организации. Подача заполненного заявления или анкеты осуществляется либо в ходе визита в офис банковского учреждения, либо с помощью функционала личного кабинета на сайте.

Стандартные требования к оформлению документа заключаются в предоставлении следующих сведений:

- реквизитов заключенного с банком кредитного договора;

- причин возникновения финансовых проблем;

- уровня текущих возможностей и ресурсов клиента;

- предлагаемой схемы реструктуризации.

В интересах должника предоставить как можно больший объем информации о своем финансовом состоянии и доказательств объективного характера возникших трудностей. При необходимости к заявлению или анкете прикладываются подтверждающие документы.

Этап №2. Обсуждение возможности и условий реструктуризации

Время, которое требуется для рассмотрения заявления заемщика, обычно указывается на сайте банка в разделе, отведенном для описания правил проведения реструктуризации кредитов. По истечении указанного срока клиент приглашается в офис финансового учреждения. Намного реже происходит дистанционное собеседование с должником.

Темой разговора становится получение от клиента дополнительной информации, необходимой для принятия решения о целесообразности проведения мероприятия. Кроме того, специалисты банка составляют собственное впечатление о добросовестности заемщика и его желании выполнить собственные финансовые обязательства.

При наличии достаточных аргументов в пользу одобрения сделки обсуждаются ключевые условия реструктуризации кредита. Главное из них – перечень конкретных мер, направленных на облегчение финансовой нагрузки на должника с указанием основных числовых параметров. Кроме того, до заемщика доводятся требования, выполнение которых необходимо для оформления дополнительного соглашения к кредитному договору.

Этап №3. Предоставление пакета документов

Основным требованием для реализации процедуры реструктуризации кредитной задолженности выступает формирование и подача в банк комплекта документов. В его состав обычно входят:

- заявление на реструктуризацию долгов клиента;

- документ, удостоверяющий личность должника;

- договора с банком, обязательства по которому пересматриваются;

- документальные подтверждения объективного характера финансовых проблем заемщика.

Большая часть серьезных российских банков предоставляют возможность подать необходимые документы при помощи онлайн-сервисов, размещенных на официальном сайте организации

Такой вариант намного проще, удобнее и, что немаловажно, быстрее для заемщика

Этап №4. Документальное оформление реструктуризации

После получения комплекта необходимых документов специалисты банка повторно рассматривают обстоятельства дела. Затем на основании собранной информации принимается решение о проведении реструктуризации кредита или отказе от реализации мероприятия. При одобрении сделки осуществляется оформление дополнительного соглашения к существующему кредитному договору с банком или составление нового контракта.

В любом случае после подготовки документов заемщик снова приглашается в банк для их подписания. Естественно, перед этим необходимо внимательно изучить содержание дополнительного соглашения или договора и, прежде всего, указанные цифры. Как правило, в качестве отдельного приложения составляется и подписывается новый график ежемесячных выплат по кредиту, в котором содержатся ключевые параметры сделки. Подписания документов означает согласие сторон с условиями реструктуризации кредита и необходимость дальнейшего выполнения финансовых обязательств в соответствии с ними.

Калькулятор расчёта

Пролонгация

Возможность пролонгации займа предусмотрена в текстах договоров большинства МФО. Клиент оплачивает проценты за весь период действия договора, а срок уплаты основного долга отодвигается на некоторый промежуток времени, чаще всего на период действия первоначального договора. Некоторые МФО делают процедуру пролонгации платной. Клиент оплачивает проценты и небольшое вознаграждение компании за продление срока действия договора. В любом случае пролонгация более выгодна, чем оплата просрочек или заимствование средств в другом МФО с целью погашения предыдущего займа.

Клиенты МФО могут пролонгировать договор дистанционно, не посещая офис кредитора. Для этого необходимо:

- иметь личный аккаунт на сайте МФО;

- в личном кабинете войти в пункт меню «Действия с существующими договорами»;

- найти услугу «Пролонгация» и активировать ее.

Чаще всего процедура проходит в автоматическом режиме, но иногда требуется время на ее рассмотрение кредитором и получение одобрительного решения.

Понятие реструктуризации

Что такое реструктуризация кредита? В идеале это меры, которые должны облегчить долговое бремя заемщика, попавшего в сложное финансовое положение. Меры эти разрабатывает банк с учетом анализа вашей текущей платежеспособности и собственной политики.

Чуть ниже мы рассмотрим основные виды реструктуризации. Но прежде надо вспомнить еще об одном похожем по звучанию, но не по значению, слову – рефинансирование займа. Их ни в коем случае нельзя путать. В чем разница этих двух понятий? Самое время вспомнить или узнать.

Реструктуризация проводится в том же банке, где вы получали кредит.

Рефинансирование может быть оформлено в другом. В нем вы заключаете совершенно новый кредитный договор, который должен иметь более выгодные условия кредитования. Новый банк погашает ваш старый долг или долги, потому что рефинансировать можно сразу несколько кредитов. А вы начинаете погашать теперь уже единственный кредит своему новому банку.

Реструктуризация не предполагает заключения нового договора. Меняются условия старого, т. е. вы остаетесь должником своего банка, но на других условиях. Банк соглашается пойти вам навстречу и облегчить погашение долга по кредиту. Так ли это на самом деле? Не все так радужно, как заемщикам хотелось бы. Об этом тоже обязательно расскажу и покажу на цифрах.

Есть и еще одна существенная разница. Рефинансирование практически невозможно сделать, если существуют просроченные задолженности по кредитам. Банки предъявляют жесткие требования по этому вопросу. А по реструктуризации наличие просрочек допускается и часто становится причиной, когда сам банк обращается к вам с предложением о проведении этой процедуры.

Стоит сказать, что инициаторами реструктуризации долга могут быть сам клиент, это самый оптимальный вариант, банк и суд. Почему я написала, что наиболее приемлемым вариантом является инициация процедуры со стороны заемщика? В этом случае банк охотнее идет навстречу, предлагает более лояльные условия. Вы не скрываетесь, не отказываетесь от признания долга за собой и необходимости его погашения, вы просите о помощи.

Совсем другая ситуация, когда вы по каким-то причинам не сообщаете банку о сложном финансовом положении. Возникают неоднократные просрочки. Банк воспринимает это, как элементарное нежелание платить. Поэтому и условия реструктуризации будут более жесткие.

Последняя инстанция – это суд. Некоторые заемщики специально тянут именно до этого этапа. Связано такое желание с тем, что суд часто встает на сторону должника. Могут быть отменены штрафы, пени за неуплату, а иногда и проценты по кредиту. Банку такое развитие событий совсем невыгодно. Но и заемщик должен представить солидную доказательную базу своего сложного финансового положения. Не переоцените свои юридические способности!

Реструктуризация по ипотеке

Помощь банков в реструктуризации ипотечного кредита является обязательным условием. Если финансовая организация отказывает уменьшить сумму платежа или предоставить отсрочку, то суд не примет иск к должнику. Следовательно, залог арестовать не получится.

Банкиры прекрасно знают законодательство и будут помогать заемщику до последнего, пока не убедятся в полной неплатежеспособности.

Государство также поддерживает ипотечников. Например, для молодой семьи была разработана программа (в рамках федеральной программы «Жилище»), которая может обеспечить взносы до 400 тыс. рублей в случае возникновения обязательства.

20.04.2015 г. вышло Постановление Правительства №373, которое оказывает серьезную поддержку гражданам, взявшим ипотеку с валютными взносами.