Что такое банкротство (несостоятельность)

Содержание:

- Что такое единый федеральный реестр банкротств

- Что такое банкротство (несостоятельность)

- Банкротство физлиц

- Правовое положение арбитражного управляющего

- Можно ли избежать негативных последствий

- Основные признаки банкротства юрлица

- Отличие преднамеренного банкротства от фиктивного

- Процедура банкротства физических лиц

- Какие признаки говорят о банкротстве?

- Значение слова Банкротство по словарю Брокгауза и Ефрона:

Что такое единый федеральный реестр банкротств

Единый реестр банкротств Российской Федерации – это собрание сведений, касающихся финансовой несостоятельности юридических лиц. Реестр находится в сети, в свободном доступе для всех желающих и содержит наиболее актуальные сведения о статусе предприятий, в отношении которых велись или ведутся дела о банкротстве.

До введения единого реестра получить информацию о банкротстве того или иного субъекта было гораздо сложнее. Внедрение современных технологий значительно упростило процедуру поиска нужных сведений. Вероятность ошибок в такой системе сведена к минимуму.

Торги по банкротству

В специальном разделе реестра указаны даты проведения и виды торгов, на которых осуществляется реализация имущества компаний, объявленных банкротами.

Перечисляются также предметы торгов, выставленные на аукцион – например, недвижимость (жилые квартиры и промышленные помещения), транспорт и прочее имущество, на которое судебные управляющие наложили арест.

Что такое банкротство (несостоятельность)

Под банкротством понимается признанная уполномоченными государственными инстанциями неспособность должника исполнить свои долговые обязательства в части требований кредиторов или исполнить свои обязанности по уплате обязательных государственных платежей.

В этом плане определение финансовой несостоятельности является единым для физических и юридических лиц. Также рассмотрением данной категории дел в обоих случаях занимаются арбитражные суды. Юрисдикция дела определяется с учетом места регистрации юридического лица или проживания – физического.

Именно арбитражным судам принадлежит исключительное право объявить должника банкротом. Кредиторы объявить лицо банкротом не могут.

Процедура банкротства позволяет должникам цивилизованно решить проблему с долгами и оградить себя от кредиторов. Тогда как кредиторам она позволяет получить задолженность за счет продажи имущества должника и гарантирует справедливое распределение денежных средств между кредиторами, не допускает вывод имущества из компании.

Стоит отметить, что понятие банкротства неоднородно и включает в себя несколько видом финансовой несостоятельности. Это:

- Реальное банкротство. Оно свидетельствует о реальной неспособности компании или гражданина исполнить свои финансовые обязательства. При соответствии признакам банкротства компания более не может продолжать хозяйственную деятельность и должна быть ликвидирована.

- Временное, или техническое банкротство. Данный термин применим только к юридическим лицам. При техническом банкротстве организация утрачивает трудоспособность из-за временного увеличения дебиторской задолженности или накопления на складе большого количества нереализованной продукции (например, из-за сезонного характера продаж). При техническом банкротстве ликвидации компании не происходит и этап конкурсного производства в отношении нее не вводится. По результатам реабилитационных мероприятий долги перед кредиторами погашаются.

- Преднамеренное, или умышленное банкротство – уголовно наказуемое деяние, которое могут совершить руководящий состав юрлица или физическое лицо. Оно предполагает намеренное ухудшение платежеспособности и нанесение вреда имущественным интересам кредиторов. Примерами действий по преднамеренному банкротству может стать продажа собственности, вывод активов, изначальное формирование такого объема долговых обязательств, которые невозможно исполнить физлицу.

- Фиктивное банкротство также является противоправным деянием. Оно заключается в создании ложной картины неплатежеспособности через искажение данных бухгалтерской отчетности или сокрытие принадлежащего должнику имущества.

В процедуре банкротства могут принять участие такие субъекты банкротства, как:

- Арбитражный суд.

- Должник.

- Его кредиторы.

- Уполномоченные органы в лице ФНС и других органов государственной власти, перед которыми у должника образовалась задолженность по обязательным платежам.

В процессе признания финансовой несостоятельности компании или бывшего предпринимателя могут принять участие его работники.

Банкротство физлиц

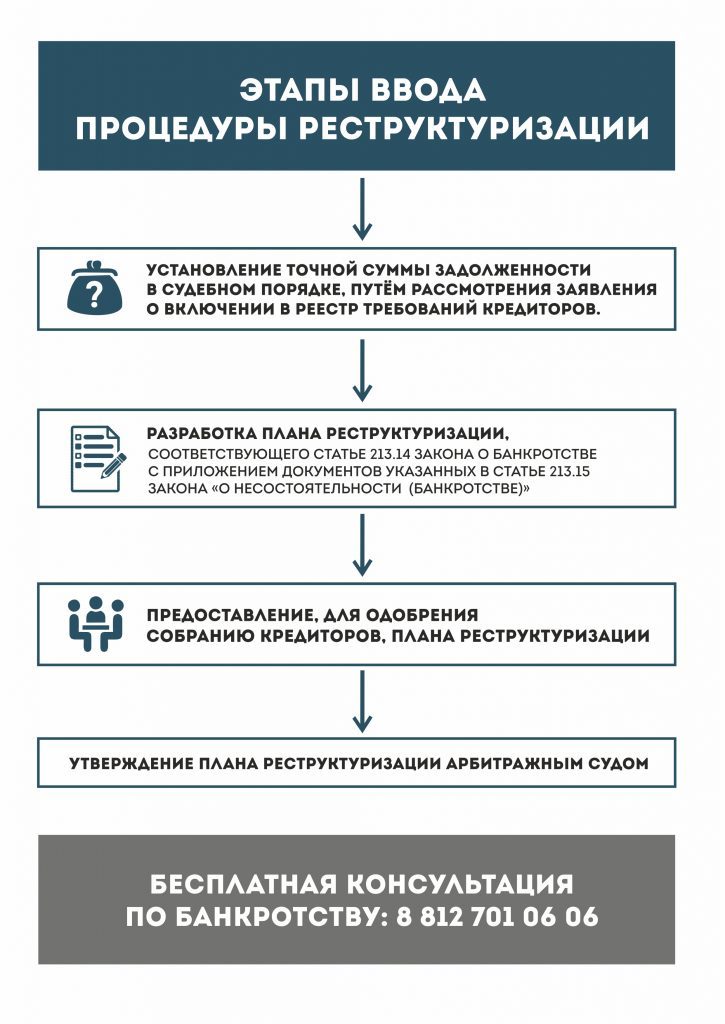

Банкротство — это процедура, проведение которой свойственно, главным образом, в отношении юридических лиц. Однако законами РФ предусмотрен вариант признания долговой несостоятельности в отношении граждан, не являющихся владельцами фирм или предпринимателями. Банкротство физических лиц, вместе с тем, как считают некоторые юристы, долгое время не имело корректного законодательного закрепления. Но в декабре 2014 года президентом РФ был подписан соответствующий правовой акт, в полной мере подробно зафиксировавший положения, касающиеся признания несостоятельными в аспекте долгов граждан. Вступит в силу данный закон с 1 июля 2015 года. Каким образом будет, в соответствии с данным правовым актом, осуществляться банкротство физических лиц?

Проведение соответствующей процедуры может инициировать как сам должник, так и лицо, имеющее статус конкурсного кредитора, либо же компетентное ведомство. При этом суд примет заявление от данного типа субъектов, если сумма долга человека составляет, как минимум, 500 тыс. руб. На практике, предметом долга, как предполагается, будут потребительские и иные займы граждан перед банками. Для физлица банкротство — это возможность выплатить кредит согласно графику, более комфортному для гражданина с точки зрения долговой нагрузки, получить отсрочку платежей. Также банк в некоторых случаях может снизить процентную ставку по кредиту. Если возможности далее оплачивать долг у гражданина нет, то в этом случае признается полное его банкротство. Имущество его в этом случае может быть распродано, и за счет этого, будут произведены расчеты с банком.

Обратиться в суд, как и в случае с юрлицами, может не только кредитор. Процедура банкротства может быть инициирована и самим гражданином. Для этого человек должен, так же как это делают юрлица согласно сценарию, который мы описали выше, обратиться с соответствующим заявлением. В нем нужно указать, в отношении кого имеется долг, отразить величину задолженности, а также сведения об имуществе. Также, потребуется приложить документы, содержащие сведения об имеющихся счетах в банках, вкладах. Понадобится справка об уплаченных за три года, предшествующих моменту подачи заявления, налогах. Если были сделки с недвижимостью и иным имуществом стоимостью 300 тыс. руб. и больше, это также нужно отметить в заявлении.

Закон о банкротстве физлиц предусматривает, как и в случае с аналогичной процедурой в отношении организаций, назначение внешнего управляющего. В данном случае должностное лицо, о котором идет речь, оценивает материальное положение гражданина, в отношении которого инициирована соответствующая процедура. Закон о банкротстве наделяет управляющего достаточно широким, как отмечают некоторые юристы, кругом полномочий. Так, например, данный субъект может выразить свое несогласие с текущими требованиями кредиторов, общаться с ними с целью урегулирования нюансов долговых взаимоотношений с гражданином.

Отметим, что дела о признании несостоятельными физлиц рассматривают суды общей юрисдикции, в то время как банкротство юридического лица устанавливает арбитраж. Таковы нормы, установленные законом.

Правовое положение арбитражного управляющего

Основными принципами деятельности арбитражного управляющего являются независимость, объективность и беспристрастность.

Для осуществления своих функций арбитражный управляющий наделен определенными правами и обязанностями.

Он имеет право:

- созывать собрание (комитет) кредиторов;

- обращаться в арбитражный суд с заявлениями и ходатайствами в случаях, предусмотренных законодательством о банкротстве;

- привлекать на договорной основе иных лиц с оплатой их деятельности из средств должника;

- созывать собрание кредиторов и комитет кредиторов;

- получать вознаграждение и т. д.

Вознаграждение арбитражного управляющего за каждый месяц осуществления им своих полномочий устанавливается в размере, определяемом кредитором (собранием кредиторов) и утверждаемом арбитражным судом, и должно составлять не менее чем десять тысяч рублей.

Федеральный закон 2002 г. закрепляет возможность получения арбитражным управляющим дополнительного вознаграждения за счет средств кредиторов.

К числу обязанностей арбитражного управляющего Федеральный закон «О несостоятельности (банкротстве) относит:

- принятие мер по защите должника;

- анализ финансового состояния должника;

- анализ финансовой, хозяйственной, инвестиционной деятельности, его положения на товарных и иных рынках;

- ведение реестра требований кредиторов;

- выявление признаков преднамеренного и фиктивного банкротства;

- рассмотрение заявленных требований кредиторов;

- возмещение убытков должнику, кредиторам, третьим лицам в случае причинения им убытков при исполнении возложенных на него обязанностей с даты вступления в законную силу судебного акта о возмещении таких убытков и др. (ст. 24 Федерального закона «О несостоятельности (банкротстве)»).

Гарантом профессиональной этики являются саморегулируемые организации арбитражных управляющих. Под саморегулируемой организацией арбитражных управляющих понимается некоммерческая организация, которая основана на членстве, создана гражданами Российской Федерации, включена в единый государственный реестр саморегулируемых организаций арбитражных управляющих и целями деятельности которой являются регулирование и обеспечение деятельности арбитражных управляющих.

Основанием для включения некоммерческой организации в единый реестр саморегулируемых организаций арбитражных управляющих является выполнение ею следующих условий:

- она должна объединять не менее 100 арбитражных управляющих;

- члены такой организации должны участвовать не менее чем в ста (в совокупности) процедурах банкротства, в том числе не завершенных на дату включения в единый государственный реестр саморегулируемых организаций арбитражных управляющих;

- за счет взносов членов должен быть сформирован компенсационный фонд или общество взаимного страхования (из расчета не менее чем пятьдесят тысяч рублей на каждого члена).

Саморегулируемые организации арбитражных управляющих создаются в целях представления и защиты прав и законных интересов своих членов, контроля за их профессиональной деятельностью, организации и проведения стажировки гражданина Российской Федерации в качестве помощника арбитражного управляющего, рассмотрения жалобы на действия своего члена, ведения реестра арбитражных управляющих, являющихся ее членами, и т. д. (ст. 22 Федерального закона «О несостоятельности (банкротстве)»).

показать содержание

Можно ли избежать негативных последствий

Учитывая множество скрытых угроз, стоит принимать дополнительные меры предосторожности и минимизировать негативные последствия:

- не занимайтесь мошенничеством и фальсификацией;

- не стоит сговариваться с арбитражным управляющим;

- внимательно следите за всеми этапами производства, финансовой документацией и принимайте участие во всех заседаниях;

- не стоит отдавать предпочтение только одному кредитору.

Необходимо понимать, что за всеми сделками, договорами и другими правовыми действиями пристально следят как кредиторы, так и управляющий. Таким образом, процедура окончания банкротства может закончиться уголовным наказанием.

При инициации процедуры банкротства ее завершающий этап имеет как позитивные моменты, так и влечет за собой множество убытков. Стоит внимательно изучить все документы, провести аналитику своего счета и тщательно следить за всей судебной тяжбой. Именно при соблюдении ряда этих правил процесс окончания производства поможет решить финансовые трудности. В случае если человек не нуждается в дополнительном времени или может закрыть долги более упрощенным способом, стоит воспользоваться именно таким путем, ведь последствия данного производства могут нести больше убытков, чем выгоды.

Основные признаки банкротства юрлица

Признакам несостоятельности компании посвящена ст. 3 ФЗ-127. Юрлицо может иметь задолженности по следующим категориям выплат:

- в части денежных обязательств перед партнерами и контрагентами;

- зарплатные платежи и выходные пособия перед сотрудниками;

- налоговые отчисления, сборы и иные обязательные платежи.

Далеко не любая организации с финансовыми затруднениями может быть признана банкротом. Для этого она должна соответствовать признакам банкротства.

По формальным основаниям любая просрочка по исполнению своих обязательств компанией перед контрагентами или перед бюджетом на срок свыше 3 месяцев выступает признаком банкротства (по п. 2 ст. 3 127-ФЗ). Но нельзя не учитывать еще один важный признак банкротства, который связан с размером долга.

Очевидно, что при небольшой задолженности вряд ли можно говорить о неплатежеспособности. Но если долг превышает 300 тыс. р., то при такой сумме допустимо возбудить дело о банкротстве по п. 2 ст. 6 ФЗ-127.

К общим признакам несостоятельности, или банкротства относят наличие просроченной задолженности в размере не менее 300 тыс. р. и ее неоплата в течение минимум 3 месяцев и более.

Наличие признаков банкротства в виде просроченных обязательств в размере от 300 тыс. р. при сроках от 3 месяцев дает право следующим субъектам обратиться с заявлением о признании компании финансово несостоятельной в арбитражный суд:

- Кредиторам в части требований, которые были ранее подтверждены решением суда.

- Уполномоченным органам после того, как истекли 30 дней после принятия решения о взыскании задолженности.

- Сотрудникам, перед которыми у юрлица есть задолженность по зарплате и выходным пособиям (величина зарплатных требований должна быть установлена судебным решением).

По определению ВС РФ от 2016 года по делу №А53-2012/2015, если кто-то производит платежи так, чтобы сумма долга не достигла 300 тыс. р., то это можно расценивать, как злоупотребление правом и не лишает заявителя возможности заявить о банкротстве должника.

Стоит отметить, что для проведения упрощенной процедуры банкротства отсутствующего должника величина задолженности не имеет значения по п. 1 ст. 227 127-ФЗ. В этом состоит отличие от упрощенного банкротства при ликвидации компании: в последнем случае задолженность ликвидируемого должника должна составлять 300 тыс. р. и более.

При определении соответствия суммы задолженности законодательным требованиям в 300 тыс. р. в размер долга включаются:

- долги по зарплате, которые определены на дату подачи заявления о несостоятельности по п. 1 ст. 4 127-ФЗ (долги, которые возникли после подачи заявления о банкротстве, относят к текущим платежам);

- задолженность по оплате товаров и услуг;

- сумма займа с учетом начисленных процентов;

- долги, которые сформировались в результате неосновательного обогащения или причинения вреда;

- обязательные налоговые и иные платежи.

В размер задолженности при определении признаков несостоятельности юрлица не включаются пени, неустойки и штрафы, а также убытки в виде упущенной выгоды.

После обнаружения признаков банкротства юрлица директор или иной руководитель компании обязаны сообщить о них собственникам имущества компании-унитарного предприятия и инициаторам созыва внеочередного собрания акционеров или собственников юрлица (его участников) по п. 1 ст. 30 127-ФЗ. Таким образом, как только руководитель обнаружил признаки банкротства, он сообщает об этом:

- Совету директоров (наблюдательный совет).

- В ревизионную комиссию.

- Аудиторам.

- Акционерам, владеющим не менее 10% голосующих акций для АО (по п. 1 ст. 55 208-ФЗ), участникам, имеющим не менее, чем 1/10 от общей численности голосов для ООО по п. 2 ст. 35 14-ФЗ.

Руководитель юрлица оповещает указанных лиц о признаках несостоятельности в течение 10 дней после того, как ему стало известно о признаках банкротства.

За несообщение признаков финансовой несостоятельности директора могут оштрафовать на сумму 25-50 тыс. р. или дисквалифицировать его от исполнения обязанностей на срок от 6 месяцев до 2 лет по ч. 6 ст. 14.13 КоАП.

Дела о привлечении к административной ответственности могут быть возбуждены, в частности, прокурором. Информация может поступить к нему от любых заинтересованных лиц, в частности, от конкурентов.

Отличие преднамеренного банкротства от фиктивного

Как фиктивное, так и преднамеренное банкротства – это действия, нарушающие уголовный кодекс, а, следовательно, наказуемые. Отличие преднамеренного банкротства от фиктивного в том, что при фиктивном банкротстве в госорганы поступает заведомо ложное заявление об этом. При преднамеренном банкротстве руководство и менеджмент предпринимают решения, из-за которых деятельность компании становится невыгодной. Финансовые обязательства при этом и перед кредиторами, и перед государством не выполняются. Тот и другой вид банкротства – это введение кредиторов и государства в заблуждение и невыплата долгов и налогов. Такие действия требуют правового вмешательства.

Процедура банкротства физических лиц

Законодательная система, как и в случае банкротства ИП предусматривает грамотный юридический подход. Начать процедуру может само лицо, если его единичный или суммарный долг превысил 500 тысяч рублей или просрочка составила 3 месяца.

Подавать заявление можно как самостоятельно, так и его могут подать по отношению к третьим лицам кредиторы и представители налоговой службы.

Для начала законодательной системы должны быть определенные признаки банкротства. Ими могут стать требования кредиторов на сумму свыше пол миллиона рублей, или же добровольная подача документов, в случае, если долг не менее 200 тысяч рублей, но человек объективно понимает, что не сможет его полностью выплатить в уставленное время. Рекомендую наперед оценивать свои финансовые возможности, когда изучаете, что такое ипотека и сколько вам необходимо платить каждый месяц на протяжении всего периода.

Необходимые документы

Список весьма большой, и включает:

- паспорт;

- документы о семейном состоянии, свидетельства о рождении детей;

- копия ИНН;

- выписка по лицевому счету, копия СНИЛС;

- справка, которая подтверждает статус ИП или его отсутствие. Срок действия документа 5 дней;

- пакет документов, который описывает финансовое состояние;

- документы, доказывающие что есть задолженность.

Материалы рассматриваются от 15 дней до 3-х месяцев с момента подачи в суд.

Заявления о банкротстве

Когда вы оценили плюсы и минусы и приняли решение начать процедуру банкротства физического лица, необходимо написать заявление и подать его в Арбитражный суд. В нем указываете в типичной форме желание, чтобы вас признали банкротом, описывается суть дела, его нюансы.

Список кредиторов

Мало просто включить в список документов перечень лиц, кому должны денег, за какой период и сколько составляет просрочка. Необходимо каждый пункт подтвердить соответствующим документом — кредитным договором, расписками, чеками, банковскими выписками. В последствии он может расширяться, когда кредитор узнает о том, что должник начал процедуру и тоже захочет получить назад свои средства. Вполне логичный вопрос: как узнать является ли человек банкротом или находится в процессе получения такого статуса, чтобы успеть вовремя подать документы и стать в очередь. Получить информацию можно из источников:

- федерального реестра;

- сайт картотеки арбитражных дел;

- бюро кредитных историй.

Рекомендую также наперед детально изучить список документов для подачи перед тем, как оформить налог для самозанятых, чтобы в дальнейшем не возникало проблем.

Имущество для реализации

В пакет документов входят все документы, которые подтверждают право собственности — договоры купли-продажи, наследства, депозиты и прочее. В процессе разбирательств его опишут, оценят, выставят на аукцион и за эти средства будут взысканы долги в сторону кредиторов. Зная, чем чревато банкротство, многие лица выбирают технологию фиктивного банкротства.

Перед этим они «переводят» имущество на других лиц, и по сути на руках ничего не остается. Для банкрота это удобный сценарий, а вот для кредиторов возникает вопрос, как и когда он получить свои средства. А о том, что такое финансирование инвестиций, как избежать негативных моментов во время этого процесса можно узнать на www.gq-blog.com, где есть готовая тематическая статья.

Оплата госпошлины и заявление в суд

С собранным полным пакетом документов и заявление необходимо отправиться в суд, и приложить чек, который подтверждает оплату на сумму 300 рублей. Сотрудники канцелярии суда проверят весь пакет документов по перечню, который также прилагается к делу. Если чего-то будет не хватать, то процедура растягивается во времени, ведь документы нужно собрать и донести.

Какие признаки говорят о банкротстве?

Если абстрактно

рассматривать коммерческую деятельность,

то все предприниматели своими действиями

пытаются получить максимальную прибыль.

Это касается всех форм собственности,

будь то крупное акционерное общество

(АО) или мелкое ИП. Выше были представлены

общие признаки финансовой несостоятельности

различных субъектов, пришло время

разделить их на категории.

Основным признаком

банкротства является неспособность

продолжать коммерческую деятельность

и выплачивать долговые обязательства

в срок, установленный договором. Также

причины несостоятельности принято

различать на две большие подгруппы:

формальные признаки банкротства и

неформальные. К первым относится

совокупная сумма задолженности и срок

просрочки.

При этом под общим

объемом задолженности подразумевают:

- обязательства за

полученные товары или услуги; - кредиты и займы с

учетом процентной ставки; - зарплата и выходные

пособия; - компенсации

сотрудникам; - налоги и сборы.

Без постановления

суда в сумму задолженности запрещено

включать:

- штрафы, пеню, неустойку;

- проценты за просрочку

неуплаченных расчетов.

Для определения

наличия признаков банкротства должника

учитываются сроки просрочки. Принято

различать абсолютную и относительную

несостоятельность. Первая подразумевает

более 3-х месяцев просрочки, а вторая —

меньше этого срока. Фактический срок

неисполнения долговых обязательств

должен быть абсолютным, чтобы предприятие

наверняка признали банкротом.

К определенным

субъектам собственности выдвигают и

другие требования. Например, признаки

банкротства банка объединили следующие

показатели:

- у финансового

учреждения собственный капитал ниже

уровня уставного капитала; - в текущей отчетности

зафиксированы нарушения более 10 %

нормативов; - на протяжении

нескольких месяцев банковская структура

не исполняет долговые обязательства

перед кредиторами; - падение уровня

капитала свыше 25% (для этого расчета

смотрят на максимальный уровень

капитала, который был в течении текущего

года); - нарушены нормативы,

установленные Банком России и касающиеся

капитала.

18 декабря 2018 года Центральный Банк России объявил банкротом ПАО «Банк «Первомайский». Вот, что сказали сотрудники Центробанка: «По требованию надзорного органа была проведена надлежащая оценка кредитного риска. В ходе экспертизы было установлено снижение собственного капитала, который стал первым звоночком о несостоятельности банковского учреждения. Поскольку это несет прямую угрозу как кредиторам, так и вкладчикам, «Банк «Первомайский» признан банкротом».

Также банк может

стать жертвой неблагонадежных заемщиков.

В 2018 году ярким примером такого процесса

стал банк «Югра». Вот что написал Сергей

Швецов, первый зампредседатель Банка

России, Комитету Госдумы по финансовому

рынку: «На 15.09.2018 года банк «Югра» имеет

всю просроченную задолженность

юридических и физических лиц с

длительностью свыше 90 календарных

дней».

Когда выявляют

признаки банкротства гражданина,

рассчитывают:

- абсолютный срок

неплатежеспособности; - объем задолженности;

- сравнивают общую

сумму долговых обязательств со стоимостью

имущества.

Внешние признаки

К ним относятся

причины извне, на которые владелец

предприятия не может повлиять. В учет

принимаются следующие внешние признаки:

- шаткое положение

экономики; - нестабильность в

мире и государстве; - резкое падение

спроса; - стремительно

разрастающаяся конкуренция; - повышение стоимости

на сырье и оборудование, которые

принимают непосредственное участие в

производственном процессе.

Внутренние признаки

К ним относятся

следующие показатели и коэффициенты:

- потребность во

вложениях в коммерческую деятельность; - низкий оборот средств,

который приносит убытки; - неправильное

управление; - простаивание

производственных мощностей и

нерациональное использование рабочей

силы.

Документарные признаки

К ним относятся

нарушения бухгалтерского отдела:

- несоблюдение сроков

сдачи документации; - несвоевременное

выявление отсутствия высоколиквидных

средств или необходимости в инвестиционных

вливаниях; - бесконтрольное

повышение дебиторской задолженности.

Косвенные признаки

Эта категория

собрала разносторонние причины, которые

приводят к экономическому кризису

коммерческой деятельности. К ним

относятся:

- конфликты между

руководящим звеном и владельцами

предприятия; - трудовые споры между

штатом сотрудников и начальством; - разногласия с

кредиторами или потенциальными

клиентами; - необоснованное

сокращение или раздутие штата; - завышенная ценовая

политика; - игнорирование

изменений на внешнем рынке; - неактуальная стратегия

развития; - резкая смена рода

деятельности.

Значение слова Банкротство по словарю Брокгауза и Ефрона:

Банкротство (от итальянских слов banca — скамья, стол и rotta — изломанная, надломанная, т. е. несостоятельность банкира, крах банка) — юридический термин торгового права, означающий «неоплатность лица, производящего торговлю, происшедшую от его вины». Из этого определения можно вывести следующие признаки: 1) Б. есть неоплатность, т. е. такое состояние должника, когда он не удовлетворяет предъявленных к нему обязательственных требований. 2) субъектом банкротства, банкротом, является по нашему законодательству лишь лицо, производящее торговлю, в противоположность прочим лицам (неторгового состояния), которые, впав в неоплатность, называются несостоятельными должниками

Этим признаком банкротство отличается от неосторожной и злостной несостоятельности неторговой (см. это сл.)

3) неоплатность должна происходить от вины должника. Вина эта может быть или неосторожная, без умысла или подлога, когда должник допускает расходы, превышающие его доходы, или обнаруживает нерачительное ведение торговых дел и операций. или же умышленная, соединенная с подлогом, когда доказано, что должник, впавши в неоплатные долги, с умыслом для избежания платежа оных перекрепил свое имение, или передал его безденежно в другие руки, или же посредством подставных ложных заимодавцев или иным способом скрыл действительное свое имение или часть его во вред не удовлетворенных вполне заимодавцев. В первом случае является неосторожное, или простое, банкротство. во втором — злостное, или злонамеренное. Признаком виновности должника банкротство отличается от несчастной торговой несостоятельности (см. это сл.), при которой невозможность платить долги проистекает от непредвиденных бедственных обстоятельств (Устав Торг. Судопр., изд. 1887 г., статьи 482 и 483). Подобное деление банкротства на простое и злостное заимствовано нашим законодательством из французского торгового права, различающего «banqueroute simple» и «banqueroute frauduleuse» и означающего несчастную несостоятельность термином «faillite». Б. признается всеми действующими законодательствами преступным деянием, но вопрос о том, к какому разряду преступлений оно относится, в различных кодексах разрешается различно. Французское и бельгийское законодательства относят банкротство к преступлениям противообщественным, рассматривая его как специально торговое преступление

Германское право обращает главное внимание на то, что банкрот раньше всего разрушает имущественные интересы тех лиц, с которыми он вступил в известные отношения и доверием которых он злоупотребил, т. е

при определении состава этого преступления на первый план выступает злоупотребление доверием. Наша система вполне своеобразна. По систематике своей она сходна с системой франко-бельгийской, так как о Б. говорится в 1163— 1 165 ст. Улож. о наказ. угол. и исправ., помещенных в гл. XII: «О нарушении постановлений о кредите», раздела VIII: «О преступлениях и проступках против общественного благоустройства и благочиния». но в существе своем система нашего права сходна с германскою, так как существенным моментом банкротства по нашему праву является злоупотребление доверием

Наказание за неосторожное Б. состоит в тюремном заключении по требованию и усмотрению заимодавцев на время от 8 месяцев до 1 года и 4 месяцев с зачетом времени, проведенного под стражей в течение производства (см

Арест и Несостоятельность) и лишения прав торговли. При этом, однако, заимодавцы вправе представить коммерческому суду о сокращении срока содержания или об освобождении банкрота, а равно о допущении его вновь к торговле по уважению к прежнему его по торговле поведению и другими обстоятельствам, торговому состоянию особенно свойственным. Злонамеренные банкроты подвергаются лишению всех прав состояния и ссылке в Сибирь на поселение (статьи 1163, 1165 Улож. о наказ., 622 и 624 Уст. Судопр. Торг.). Таким образом, Б. по нашему закону не только относится к разряду преступлений уголовно-частных (см. это сл.), но даже размер наказания за неосторожное Б. зависит от усмотрения заимодавцев. От имени банкротов запрещается писать и совершать всякие вообще акты об имении или займе (п. 55, прилож. к 708 ст. Х т. 1 ч. Св. Зак. Гр.). Вопрос о признании кого-либо банкротом на основании 27 ст. Уст. Угол. Суд. есть вопрос преюдициальный (см. Преюдициальный вопрос), т. е. возбужденное против лица уголовное обвинение в банкротстве приостанавливается до разрешения этого вопроса гражданским или коммерческим судом, от которого зависит определение свойств несостоятельности (см. Несостоятельность).