Налог на имущество физических лиц: ставки, примеры расчета

Содержание:

- Пример расчета налога на имущество

- Особенности исчисления налога по кадастровой стоимости жилья

- Величина ставок по налогам

- Пример расчета налога для физлиц на имущество

- Льготы

- Изменения по налогу на имущество с 1 января 2020 года для юридических лиц

- Порядок, сроки и ответственность

- Получение налогового уведомления

- Что такое налог по кадастровой стоимости и в чем его суть?

- Налог на имущество: пример расчета

- Налог на имущество физических лиц: кто его платит и на какие объекты он распространяется?

- Порядок расчета налога на квартиру

- Что такое налог на квартиру и от чего он зависит?

Пример расчета налога на имущество

Проводится вычисление и для земельных участков. Норма прописана в 389 ст. НК России. За основную цену, чтобы рассчитать налог, берутся сведения из единого реестра. Если были внесены изменения в земельный участок, то учитывается кадастровая стоимость участка – земельный налог на дату изменений.

Отметим: увеличить размер сбора – мера не популярная, но иногда применяемая, чтобы наполнить казну. В РФ установлено правило, что пересматривается фактически не сам налог, а кадастровая оценка раз в 5 лет.

Посмотрите на пример расчета налога, поняв, что именно вносится в формулу.

Согласно правилам, проводя предварительный расчет, располагайте на дальнейшую уплату в казну 0,1% от показателя. Это касается жилых помещений, хозпостроек, не более 50 кв.м, объектов подсобного хозяйства.

Увеличенная кадастровая стоимость, процент – налог будет выше и по прогнозам аналитиков может достигнуть до 20%.

Особенности исчисления налога по кадастровой стоимости жилья

Пополнение бюджета за счет увеличения налоговой нагрузки на граждан не относится к числу популярных мер, однако законодатели пошли на такой шаг, и перемены в налогообложении коснулись недвижимости, которой владеют граждане. Начиная с 2017 года, базовой величиной при расчете обязательного платежа стала кадастровая стоимость жилья, которая намного выше инвентаризационной стоимости, принимавшейся ранее для таких расчетов.

Однако кадастровая стоимость недвижимости отличается не только от инвентаризационной, но и от рыночной, кадастровая стоимость может быть несколько выше цены на реальном рынке или ниже. Кадастровая стоимость – это, по сути, усредненная оценка недвижимого имущества по определенному кадастровому району с учетом специфики строения и даты ввода объекта в эксплуатацию. В основе расчетов лежат не все показатели, на основании которых определяется рыночная стоимость (то есть сумма, которую можно получить в результате продажи квартиры или другого недвижимого имущества).

Справедливости ради стоит заметить, что государство, вводя новый налог, позаботилось о гражданах. Чтобы избежать сокрушительного удара по семейным бюджетам, было решено назначить пятилетний переходный период, в течение которого налог будет поступательно расти на 20% в год, до тех пор, пока не достигнет запланированного значения. Согласно действующему законодательству, показатель кадастровой стоимости должен уточняться, как минимум, один раз в пять лет. Основанием для внеочередного перерасчета могут служить данные, предоставленные независимыми оценщиками.

Величина ставок по налогам

Поскольку отчисление носит характер местный, размер ставок устанавливается согласно решениям властей каждого субъекта страны, однако руководствуясь правилами, общими для всех территорий. Подробнее прочитать об определении базы каждый желающий может на страницах НК РФ.

Ранее в качестве базы для высчитывания отчисления в пользу российского бюджета физическими лицами выступала цена инвентаризационная, но сегодня производится повсеместный переход на цену из единого кадастра страны, которая от первого типа отличается существенно, тем, что максимально приближена к рыночной.

Размер ставки не может превышать:

- 2%;

- 0,5%;

- 0,1%.

2% установлены для всех имущественных объектов, цена которых больше 3 000 000 рублей, и кроме того для перечня наименований из статьи № 378.2 НК РФ.

Обложение в 0,1% действительно для:

- домов жилых;

- комнат в многоквартирных домах;

- мест содержания автомобилей и их хранения;

- недостроенных сооружений, спроектированных с целью построения жилого дома;

- комплексов недвижимости единой постройки, внутри которых находится хотя-бы одно предназначенное для проживания помещение;

- гаражей;

- возведенных сооружений, пригодных для ведения хозяйственных работ, размер площади которых в целом не превышает 50 метров в квадрате, при этом находящихся на земельных участках, эксплуатируемых для ведения огородных, садовых работ, жилого строительства, хозяйства подсобного характера.

Уменьшить и увеличить ставку могут субъекты РФ самостоятельно. Максимальный размер увеличения составляет три раза. 0,5% используются для не перечисленного в предыдущих пунктах имущества.

Если в нормативных актах, изданных властями не указан установленный размер ставки, он может быть дифференцирован исходя из:

- цены кадастрового характера;

- типа налогооблагаемого объекта;

- территориального нахождения;

- разновидностям мест, в границах которых находится его расположение.

Для тех муниципальных образований, где до сих пор в качестве базы принимается цена старого формата, инвентаризационная, размеры обложения будут следующими.

Вариант 1. Если их величина определяется лишь в виде производного с дефлятором-коэффициентом, применяющимся к общей цене облагаемых отчислений в пользу государства наименований, находящихся во владении резидента Российской Федерации, то действуют нормативы, представленные в таблице.

Таблица 1. Нормативы отчислений

| Цена объекта | Размер ставки |

|---|---|

| Менее трех сотен тысяч рублей | Одна десятая процента, включая указанную величину |

| От трех до пяти сотен тысяч рублей | От одной десятой до трех десятых процента, учитывая указанную величину |

| Более полумиллиона рублей | От трех десятых до двух целых процента |

Вариант 2. Если ставки не установлены в постановлениях правовых актов территории, то производиться отчисления будут по десятой процента для объектов, стоимость которых рассчитывается, как инвентаризационная, умноженная на дефлятор-коэффициент, при этом до суммы в полмиллиона рублей и для остальных имущественных объектов по три десятых процента.

Дифференцировать ставки можно, согласно:

- общей цене характера инвентаризационного;

- разновидности облагаемого наименования;

- места его расположения;

- разновидности территорий, внутри границ которых располагается недвижимость.

Пример расчета налога для физлиц на имущество

Разберем конкретный пример расчета налога на имущество физических лиц. На территории Москвы располагается квартира площадью 49 м2.

В ней зарегистрирована семья из трех человек:

- отец зарегистрирован на территории квартиры, но не является собственником;

- мать не достигла пенсионного возраста, не относится к льготным категориям и владеет долей в 1/3 квартиры;

- дочь — инвалид детства, владеет долей в 2/3 квартиры.

Кадастровая стоимость квартиры на первое января текущего года составила 7 500 000 рублей. Инвентаризационная стоимость составила 250 000 рублей.

Рассчитаем налог на имущество за 2017 год.

Для начала потребуется рассчитать налог на имущество за 2014 год. Это необходимо для определения понижающего коэффициента, применяемого при расчете налога на имущество физических лиц в переходный период.

Период по переходу расчета налога на имущество физических лиц с инвентаризационной стоимости на кадастровую продлится с 2015 по 2018 годы.

В 2014 году сумма налога на имущество физических лиц рассчитывалась исходя из инвентаризационной стоимости. Поскольку отец не является собственником, налог он не платит.

Дочь, являющаяся инвалидом детства, освобождена от уплаты налога. Налог на имущество взимается только с матери, владеющей 1/3 квартиры. Сумма налога рассчитывается по следующей формуле:

Налог = инвентаризационная стоимость Х доля в собственности Х налоговая ставка. В рассматриваемом случае это будет 250 000 Х 1/3 Х 0,1% = 83,33 рубля.

Запомните! Отметим, что сумму налога на имущество за 2014 год можно узнать из уведомления, присланного Федеральной налоговой службой в 2015 году.

Теперь произведем расчет налога на имущество за 2015 год. Начиная с 2015 года, расчет налога на имущество начали производить на основании кадастровой, а не инвентаризационной стоимости.

Вместе с этим гражданам, владеющим квартирами, предоставили налоговый вычет в размере 20 м2 от площади квартиры.

Для расчета налога используется следующая формула:

Налог = (сумма налога исходя из кадастровой собственности — сумма налога исходя из инвентаризационной стоимости) Х понижающий коэффициент + сумма налога исходя из инвентаризационной стоимости.

Прежде чем начать рассчитывать сумму налога, потребуется определиться с тем, какая площадь облагается налогом. Для этого от общей площади квартиры необходимо отнять налоговый вычет. В нашем случае это будет: 49 — 20 = 29 м2.

Теперь необходимо определить кадастровую стоимость 1 м2: 7 500 000 / 49 = 153 061,22. Далее рассчитываем налоговую базу: 29 Х 153 061,22 = 4 438 775,38 рублей. Поскольку отец не является собственником, налог он не платит.

Дочь, являющаяся инвалидом детства, освобождена от уплаты налога на имущество.

Налог на имущество оплачивает только мать с находящейся в собственности 1/3 квартиры. Для начала определим налоговую базу: 4 438 775,38 Х 1/3 = 1 479 591,79 руб. Сумма налога исходя из кадастровой стоимости: 1 479 591,79 Х 0,1% = 1 479,59 руб.

По вышеприведенной формуле рассчитаем налог за 2015-2017 годы, а также за 2018 года. При этом следует учесть, что в соответствии с Налоговым кодексом РФ для каждого года предусмотрен разный понижающий коэффициент.

| Год | Расчет | Сумма, руб. |

| 2015 | (1 479,59 — 83,33) Х 0,2 + 83,33 | 362,58 |

| 2016 | (1 479,59 — 83,33) Х 0,4 + 83,33 | 641,83 |

| 2017 | (1 479,59 — 83,33) Х 0,6 + 83,33 | 921,09 |

| 2018 | (1 479,59 — 83,33) Х 0,8 + 83,33 | 1 200,34 |

Начиная с 2019 года, переходный период завершается, и налог на имущество будет рассчитываться исходя из кадастровой стоимости. В рассматриваемом случае налог на имущество в 2019 году составит 1 479,59 руб.

Посмотрите видео. Налог на недвижимое имущество по кадастровой стоимости:

https://youtube.com/watch?v=DKHUO1U-EeM

Льготы

Льготы, которые полагаются владельцам недвижимости, перечислены в пункте 1 статьи 407 НК РФ. Льготными категориями признаются:

- Инвалиды I и II группы, инвалиды с детства.

- Участники ВОВ и иных боевых действий, проводимых для защиты СССР.

- Пенсионеры.

- Военнослужащие и члены их семей (в некоторых случаях).

- Герои РФ и СССР, имеющие орден Славы 3 степеней.

- Пострадавшие в катастрофе в Семипалатинске.

- Участники операций по испытанию ядерного оружия и ликвидации последствий использования ядерных установок.

В дополнение к перечисленным категориям льготы получат творческие работники. Им не придётся оплачивать налог за оборудованные для работы помещения. Граждане, в собственности которых имеются строения площадью до 50 м2 на участках под ИЖС или на дачных участках, также не должны ничего платить.

Льгота составляет всю сумму налога. Иначе говоря, наличие льготы освобождает владельца недвижимости от уплаты.

Важно: Получить льготу можно по заявлению на один объект по одному основанию. Наличие нескольких оснований не имеет значения.. Льгота относится исключительно к тем сооружениям, которые представлены в списке ниже:

Льгота относится исключительно к тем сооружениям, которые представлены в списке ниже:

- Жилые дома и доли в них.

- Квартиры и их части.

- Творческие мастерские и подобные помещения.

- Хозпостройки до 50 м2.

- Гаражи и машино-места.

По желанию местных властей перечень может быть расширен. В отношении остальных объектов льготы не могут быть применены. Освобождение не применимо к зданиям стоимостью более 300 миллионов и к объектам, являющимся торговыми, деловыми и иными центрами.

Наличие в собственности нескольких объектов недвижимости позволяет отказаться от самостоятельного заявления льготы: если несколько квартир собственника подпадают под налогообложение, то сотрудники ФНС применят льготу автоматически к той, сумма налога на которую является наибольшей.

Внимание: Если же гражданин желает самостоятельно определиться с выбором, то ему нужно уведомить службу до 1 ноября. Типовой вид уведомления закреплён соответствующим приказом ФНС.

Изменения по налогу на имущество с 1 января 2020 года для юридических лиц

Изменения в налоге на имущество с 2020 года внес Федеральный закон от 29.09.2019 №325-ФЗ и Федеральный закон от 15.04.2019 № 63-ФЗ. Начнем с позитивного изменения в налоге на имущество ООО в 2020 году.

Изменение №1

Бухгалтерам больше не придется сдавать авансовые расчеты по налогу на имущество организаций в 2020 году. С 1 января 2020 эту отчетность отменили.

В налоговую понадобится представлять только годовую декларацию. ФНС уже разрабатывает новую форму. В ней появятся строки для авансовых платежей. Перечислять их в бюджет будете по старым правилам.

Но не стоит расслабляться – декларацию по налогу на имущество 2020 года обновили. Организации, которые отчитываются по налогу на имущество после 1 января, должны составлять декларации по новой форме. ФНС утвердила новый бланк, порядок его заполнения и электронный формат (приказ от 14.08.2019 № СА-7-21/405). Новую декларацию сдавайте с отчетности за 2019 год.

Бланк декларации по налогу на имущество изменили незначительно. В верхней части титульного листа и остальных разделов поменяли штрихкоды. В разделе 1 добавили новые строки для исчисленного налога к уплате и авансовых платежей за I квартал, полугодие и 9 месяцев (строки 021-027). В разделах 2 и 3, где считают годовой налог по недвижимости со среднегодовой и кадастровой стоимостью, авансовые платежи больше отражать не надо.

Изменение №2

А теперь к изменениям в НК РФ по налогу на имущество 2020 года, которые не сильно обрадуют бухгалтеров.

Чиновники расширили перечень объектов недвижимости, которые облагают налогом по кадастровой стоимости. С 2020 года по всем объектам, которые облагаются налогом на имущество физических лиц, нужно делать расчет налога на имущество по кадастровой стоимости.

В НК появилось условие, что налоговой базой по налогу на имущество в 2020 году является кадастровая стоимость для жилых помещений, гаражей и машиномест, садовых домов, жилых и хозяйственных строений или сооружений, которые организация разместила на земельных участках, предназначенных для личного подсобного хозяйства, огородничеств, садоводств или индивидуального жилищного строительства, объектов незавершенного строительства (п. 70 ст. 2 Закона от 29.09.2019 № 325-ФЗ, п. 2 ст. 1, п. 1 ст. 2 Закона от 28.11.2019 № 379-ФЗ)

Чтобы платить налог по кадастровой стоимости, должны быть выполнены два условия:

- кадастровая стоимость объектов установлена;

- в региональных законах указано, что объекты облагают налогом по кадастровой стоимости.

Если хотя бы одно из этих требований не выполнено, налог с таких объектов надо рассчитывать по среднегодовой стоимости при условии, что в бухучете они учтены как основные средства. Исключение: те, кто применяет УСН и ЕНВД. Налог по среднегодовой стоимости с новых объектов они не платят (п. 2 ст. 346.11, п. 4 ст. 346.26 НК)

Помимо этого, право собственности на недвижимость перестало быть условием для уплаты налога по кадастровой стоимости. То есть организации, которые распоряжаются недвижимостью по праву оперативного управления или получили недвижимость по концессионному соглашению, должны платить налог по кадастровой стоимости.

Порядок, сроки и ответственность

Фискальный орган должен по указанному плательщиком почтовому адресу направить сформированный платёжный документ, в котором произвести расчёт налога на квартиру и прочее имущество и указать реквизиты платежа.

Отсутствие уведомления по почтовой связи может быть вызвано следующими причинами:

- регистрацией налогоплательщика на специальном сайте и отправкой документа в электронном виде;

- несоответствием адресов прописки и проживания;

- общей суммы местных платежей в пределах 100 руб.

Налогоплательщики обязаны осуществить перечисление налога на квартиру, иное недвижимое и движимое имущество до 1 декабря текущего года. Если предельные сроки подходят к концу, а информация из фискального органа отсутствует, то необходимо связаться с ФНС для выяснения обстоятельств. Ответственность за неуплату возлагается на налогоплательщика.

При просрочке платежа начисляются пени за каждый календарный день. В дальнейшем возможен штраф в размере 20 % от суммы неуплаты и обращение налогового органа в судебные инстанции для взыскания платежа в принудительном порядке. Невысокая в денежном выражении сумма платежа может отразиться визитами в суды и наложением ареста на имущество.

2020 zakon-dostupno.ru

Получение налогового уведомления

Для налогоплательщиков расчет отчисления за владение имуществом осуществляет налоговая, являющаяся Федеральной службой Российской Федерации. Ее местное отделение, к которому налогоплательщик относится по адресу проживания, составляет официальный документ, называющийся уведомлением, и отправляет его в бумажном виде в почтовый ящик гражданина.

Внутри полученного от службы сообщения содержится следующая информация:

- величина денежного отчисления, положенного к выплате в государственную казну;

- временные рамки, в которые выплату нужно успеть произвести и т.д.

В 2017 году сообщения от Федеральной службы отправляются в определенный период: со второго месяца весны (апреля) по последний месяц осени (ноябрь), и не позже месяца до наступления для внесения выплаты.

Получить данные, касающиеся дат, определенных для отправки сообщений, каждый гражданин может самостоятельно, перейдя по представленной ссылке на электронный ресурс службы и введя субъект Российской Федерации, в котором он находится.

Некоторые находятся в иллюзии, что если уведомление им прислано не было, то и платить они не обязаны. Это мнение в корне не верно. Согласно вступившему в силу с первого дня 2015 года закону, каждый гражданин, являющийся налогоплательщиком, должен посетить инспекцию самостоятельно для сообщения данных о получении или покупке и наличии во владении объектов недвижимого имущества, если уведомление им получено не было. Кроме того, необходимо сообщать о наличии транспортных средств.

Для каждого объекта налогообложения гражданин обязан предоставлять устанавливающие его право на владение им документы в отделение инспекции до конца следующего после покупки года. Например, если квартира приобретена в начале 2016 года, и уведомление на ваше имя не пришло, следует самостоятельно предоставить информацию в службу до последнего дня декабря 2017 года.

Чтобы записаться на прием в инспекцию, можно воспользоваться специальным сервисом, размещенном в сети. Найдите его по представленной ссылке. Возьмите инициативу в свои руки, в противном случае вы рискуете получить штраф за неуплату. При самостоятельном сообщении о наличии объекта недвижимости или автотранспорта, по которому уведомление получено не было, произведение расчета налога будет произведено за тот временной период, в котором сообщение подано. То есть если оно поступило в 2016 году, то и рассчитано будет в 2016.

Будьте внимательны. Получить уведомление можно также в личном кабинете на сайте налоговой службы, где налогоплательщики, физические лица, получают важную информацию от организации. Это очень удобно, так как позволяет избежать описанных выше факторов, влияющих на взаимодействие со службой, а значит и негативных последствий в результате их возникновения. За 2016 налоговые уведомления поступят налогоплательщикам не позднее восемнадцатого октября 2017 года.

После регистрации в личном кабинете налогоплательщика, поступление на его адрес бумажных сообщений прекращается. Если гражданин желает продолжать их получать в обоих видах, об этом следует уведомить налоговую инспекцию лично или по телефону. Регистрация в электронном кабинете налоговой службы не является обязательным условием, и существует исключительно для удобства граждан.

Что такое налог по кадастровой стоимости и в чем его суть?

Это один из видов обязательных платежей государству, который имеет в своей основе установленный тариф. Формируется налог его необходимо уплатить в ряде операций с домом, квартирой и т.д. или по окончанию периода.

Фиксированный налог по кадастровой стоимости включает определение последней – цена, которая сформирована в результате проведения независимой оценки объекта. Рассчитывая суммарный размер пошлины, учитывается цена, которая сформирована согласно методикам, утвержденными органами местной власти.

Оплачивая налоги исходя из кадастровой стоимости, учитываются данные из единого реестра. Если их нет, необходимо заказать независимую первичную оценку.

Налог на имущество: пример расчета

Рассмотрим пример расчета налога на имущество организаций.

Пример расчета налога на имущество организаций

Компания «Сигма» владеет торговой сетью в Москве и Московской области. Обособленные подразделения в Подмосковье арендуют здания и помещения и не ведут отдельных балансов.

На счете 01 «Основные средства» у «Сигмы» числятся следующие объекты и участки:

- земельный участок в Подольске, на территории которого планируется построить торговую базу (не признается объектом налогообложения на основании подп. 1 п. 4 ст. 374 НК РФ);

- здание в Юго-Западном районе столицы, в котором расположен офис компании;

- здание многоэтажного гаража автомобильной стоянки, используемой как для собственных нужд, так и для нужд жителей Москвы (по этому имуществу полагается льгота — 100%-е освобождение от налога на основании подп. 9 п. 1 ст. 4 закона г. Москвы от 05.11.2003 № 64);

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (офисная техника, подъемники), относящиеся к 1–2-й амортизационным группам (это имущество не облагается налогом в соответствии с подп. 8 п. 4 ст. 374 НК РФ);

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (автомобили, торговое оборудование и т. п.), принятые на учет до 2013 года;

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (автомобили, торговое оборудование и т. п.), принятые на учет после 2013 года (это имущество не облагается налогом на имущество в г. Москве в 2018 году на основании п. 31 ч. 1 ст. 4 закона г. Москвы № 64, ст. 2 закона г. Москвы от 21.02.2018 № 4).

ВАЖНО! Движимое имущество с 2019 года не облагается налогом на имущество. Подробности см

здесь.

Условимся, что для указанных зданий нет оснований для расчета налога от кадастровой стоимости.

Как рассчитать налог по кадастровой стоимости, узнайте в материале «Пошаговая инструкция по расчету налога на иущество с кадастровой стоимости».

Перед тем как считать налог на имущество, бухгалтер должен найти данные для подстановки в формулу. По окончании года в бухгалтерии сложились следующие показатели по имуществу:

- Среднегодовая стоимость всего имущества, числящегося в составе основных средств, — 25 876 700 руб.

- Среднегодовая стоимость имущества, не подлежащего налогообложению (т. е. попадающего под действие льгот), — 18 570 000 руб.

По итогам отчетных периодов компания уплатила следующие суммы авансов:

1-й квартал — 40 189 руб.

Полугодие — 40 176 руб.

9 месяцев — 40 192 руб.

Теперь начнем подставлять в формулу имеющиеся данные.

1. Вычленяется из общего объема ту недвижимость, которая облагается налогом, то есть определяется объект налогообложения. Для этого из общей стоимости имущества вычитается стоимость не облагаемого налогом имущества:

25 876 700 руб. – 18 570 000 руб. = 7 306 700 руб.

Полученный показатель отразится в строке 190 раздела 2 налоговой декларации.

2. Исчисляется сумма налога за прошедший год.

Для того чтобы найти искомую сумму годового налога, рассчитанную налоговую базу умножаем на ставку налога. По Москве для организаций она равна 2,2%.

7 306 700 руб. × 2,2% = 160 747 руб.

3. Вычитаем из полученного значения налога все авансовые платежи:

160 747 руб. – 40 189 руб. – 40 176 руб. – 40 192 руб. = 40 190 руб.

Если в расчетах образуются значения с копейками, они округляются или отбрасываются по общему правилу.

В результате подлежащий уплате по итогам года налог на имущество бухгалтер ООО «Сигма» должен отразить в сумме 40 190 руб. по строке 030 раздела 1 декларации.

В Москве налог на имущество должен уплачиваться в те же сроки, в какие производится подача декларации. Иначе говоря, и представить декларацию за прошлый год в ИФНС, и уплатить налог компания должна до 30 марта года, следующего за отчетным.

Сроки сдачи отчетности и уплаты налогов из-за распространения коронавирусной инфекции перенесены. А для некоторых налогоплательщиков правительство спишет налоги и взносы за 2 квартал 2020 года. Подробнее о переносах узнайте в Обзоре от КонсультантПлюс. А о мерах поддержки бизнеса из пострадавших отраслей подробно рассказано в этом материале. Полный пробный доступ к системе К+ можно получить бесплатно.

Налог на имущество физических лиц: кто его платит и на какие объекты он распространяется?

Как известно, налоги и сборы делятся на федеральные, региональные и местные. Налог на имущество относится третьей категории. То есть он зачисляется на счета местных муниципальных образований.

Объекты налогообложения, порядок расчета и оплаты регламентируется 32 главой Налогового кодекса РФ: http://base.garant.ru/57415957/52/#block_40202, а также законами местных властей.

Кому же предстоит оплата налога на имущество физ лиц? Статья 400 дает краткий, но емкий ответ на этот вопрос.

В свою очередь, к объектам относятся такие категории недвижимости:

- жилой частный дом, а также дача и садовые домики

- жилое помещение (квартира, комната)

- гараж / собственное место под машину на автостоянке

- единый недвижимый комплекс

- объекты незавершенного строительства

- другие объекты, а также их доли, которые зарегистрированы в налоговой службе.

Если вы проживаете в многоквартирном доме, то платеж начисляется только на принадлежащую вам жилую площадь. То есть лестничные площадки, подъезды, лифты, подвальные и чердачные помещения, которые находятся в общем пользовании всеми жильцами, не учитываются при расчете налога на имущество физ лиц.

Также хотелось бы остановиться на льготной категории собственников имущества, так как в законодательстве им уделяется отдельное внимание. Правительство РФ определило 15 категорий граждан, куда входят:

- ветераны и участники ВОВ, а также других боевых действий по защите СССР;

- инвалиды детства, I и II группы;

- пострадавшие от аварии на ЧАЭС;

- военнослужащие, а также родители и супруги умерших военных;

- пенсионеры.

С подробным перечнем можно ознакомиться в статье 407 НК РФ.

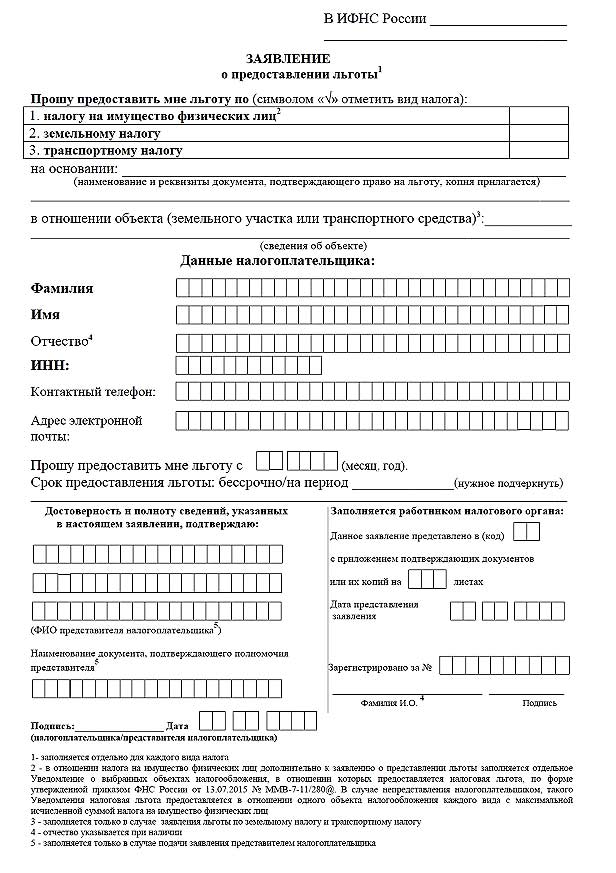

Но чтобы иметь право на льготу, нужно самостоятельно позаботиться о его получении. Автоматически ничего осуществляться не будет. Поэтому следует написать заявление по образцу, приведенному ниже, а также предоставить подтверждающие документы. Если этого не сделать, налоговый специалист посчитает сумму налогового платежа на общих основаниях.

Если у льготника есть в собственности несколько имущественных объектов, то льгота будет касаться только одного вида недвижимости из вышеописанных категорий.

Например, у вас есть две квартиры и три гаража. То есть при желании вы можете выбрать одну квартиру и один гараж. Именно на них и будет действовать льгота, которая равна полному размеру потенциального налога на имущество физ лиц. Остальные объекты (одна квартира и два гаража) будут попадать под общее налогообложение.

Причем выбрать объект нужно до 1 ноября отчетного года. Если этого не сделать, то налоговый специалист выберет такое имущество, на которое налог будет начислен по максимуму. В любом случае вы остаетесь в выигрыше. Но также не забывайте о том, что если у вас появилась новая недвижимость, то обязательно о ней отчитайтесь. Возможно, именно она поможет сэкономить деньги, если ее стоимость будет самой большой.

Порядок расчета налога на квартиру

Налоговая база и налог на квартиру

В качестве налоговой базы выступает кадастровая стоимость квартиры, то есть стоимость, которая максимально приближена к рыночной стоимости имеющегося в собственности частного лица объекта налогообложения.

Базовая формула расчёта налога на недвижимость

Согласно статьи 402 НК РФ расчётной базой к 2020 году для имущественного налога должна стать кадастровая стоимость недвижимости, что значительно увеличит размер платежа. В связи с этим, было принято решение о постепенном переходе для смягчения финансового удара по денежным средствам собственников.

Формула расчёта для переходного периода подробно расписана в статье 408 НК РФ.Из неё следует, что к учёту принимается не только кадастровая, но и инвентаризационная стоимость. В формуле используется уменьшающий коэффициент, необходимость которого к 2020 году отпадёт.

Н = (Нк — Ни) * Кф + Ни где

Нк — величина налога, полученная от кадастровой стоимости.

Нк = К * Ск (К- кадастровая цена и Ск — налоговая ставка);

Ни — налоговая сумма от инвентаризационной стоимости.

Ни = И * Си (И — инвентаризационная цена и Си — налоговая ставки);

Кф — уменьшающий коэффициент, который равен:

2015 — 0,2;

2016 – 0,4;

2017 – 0,6;

2018 — 0,8.

В 2019 году уменьшающий коэффициент использоваться не будет, потому с 2020 года пользователям придётся платить налог на недвижимость в полном объёме.

Ставки налога на квартиру

Так как налог на квартиру частных лиц является местным налогом, то конкретные размеры ставок налога на имущество физических лиц определяются в каждом муниципальном образовании отдельно.

В соответствии с требованиями налогового законодательства установлены следующие ограничения по налоговым ставкам налога на имущество физических лиц:

§ не более 0,1% от величины кадастровой стоимости объекта налогообложения, а также сооружений хозяйственного назначения с площадью не более 50 кв. м.;

§ не более 2% для перечня объектов налогообложения, определенных в Налоговом кодексе РФ, и объектов со стоимостью больше 300 миллионов руб.;

§ не более 0,5% для остальных видов имущества.

При этом власти некоторых муниципальных образований, таких как, например, Москва, Крым, Санкт-Петербург и другие, имеют право уменьшить ставку налогообложения 0,1% до 0 или, наоборот, увеличить её, но не больше, чем в 3 раза.

Законодательством допускается применение дифференцированных ставок в зависимости от таких параметров:

-

Вид объекта налогообложения.

-

Местонахождение объекта.

-

Кадастровая стоимость.

-

Территориальная зона, в пределах которой расположен налогооблагаемый объект.

Налоговые вычеты при расчете налога на квартиру

При расчете налога на имущество, в зависимости от видов объектов, размер кадастровой стоимости может быть уменьшен на сумму налогового вычета. В статье 403 НК РФ указано, что при исчислении имущественного сбора по кадастровой стоимости происходит его уменьшение. На федеральном уровне для квартир установлен вычет, равный стоимости 20 кв. м. данной квартиры. Такое количество метров не будет включаться в налогооблагаемую базу. Если кадастровая стоимость объекта налогообложения будет отрицательной величиной, то она в соответствии с принятыми правилами будет приравниваться к 0.

Муниципальным властям дано право увеличивать размер налогового вычета по своему усмотрению.

При наличии в собственности нескольких объектов недвижимости вычет распространяется только на один из них. Если не будет заявления от налогоплательщика с указанием конкретной недвижимости, то ФНС применяет его на то имущество, по которому налог будет максимальным.

Доля от квартиры и налог на квартиру

Если собственность в квартире оформлена на правах долевого участия, то расчёт производится для каждого собственника отдельно.

Если величина доли не выделена, то она определяется делением общей площади на количество собственников.

Что такое налог на квартиру и от чего он зависит?

Налог на имущество обязаны оплачивать частные лица, имеющие в собственности следующие объекты недвижимости:

- гаражи, машино-места в паркинге;

- квартиры, дома и комнаты;

- единые комплексы недвижимости;

- незавершенные объекты строительства;

- долевая собственность на любую недвижимость, перечисленную выше.

Наиболее распространенным вариантом собственности частных лиц является квартира.

Налог на квартиру — местный налог, регулирование которого до начала 2015 года осуществлялось отдельным федеральным законом «О налогах на имущество физических лиц» № 2003-1 от 9 декабря 1991 года.

С 01.01.2015 г. вступил в силу ФЗ № 284 от 04.12.2014 г., который вводит в Налоговый кодекс РФ дополнительную главу 32 «Налог на имущество физических лиц».

В качестве налоговой базы устанавливается кадастровая стоимость (то есть максимально приближенная к рыночной) имеющегося в собственности объекта налогообложения. До принятия нормативных нововведений при расчете учитывалась инвентаризационная стоимость квартиры.

Сегодня узнать информацию о кадастровой стоимости квартиры можно в интернете несколькими способами:

- если кадастровый номер неизвестен, то на сайте Росреестра в соответствующем разделе вводится адрес квартиры, по которому выводится государственный кадастровый номер;

- если кадастровый номер известен, то его нужно ввести на сайте налоговой инспекции и посмотреть стоимость.

Дополнительно уточнить размер кадастровой стоимости недвижимости можно в МФЦ и в кадастровой палате Росреестра.

Новые правила расчета налога на квартиру применяются по каждому субъекту РФ в индивидуальном порядке.

Те регионы, которые до 1.12.2015 г. не успели установить кадастровую стоимость объектов недвижимости и обнародовать публично такие данные в соответствующем законодательном акте, при уплате в 2016 году будут применять предыдущую схему расчета.

При этом в полной мере перейти на расчет налога на квартиру по новой методике с учетом кадастровой стоимости, все регионы России должны до 1.01.2020 года.

Налог на дом или квартиру рассчитывается налоговой инспекцией по месту регистрации налогоплательщика и получается им в форме налогового уведомления, содержащего в себе данные о сумме и сроках оплаты.

В связи с тем, что рассматриваемый налог лиц является налогом местного уровня, то конкретная ставка определяется в каждом муниципальном образовании отдельно. В соответствии с новым законом приняты следующие ограничения по налоговым ставкам:

- не более 0,1% от величины кадастровой стоимости объектов налогообложения, а также сооружений хозяйственного назначения с площадью не более 50 кв. м.;

- не более 2% для определенного перечня объектов налогообложения, перечисленных в Налоговом кодексе РФ (п. 7, 10 ст. 378), и объектов со стоимостью больше 300 миллионов руб.;

- не более 0,5% для остального имущества.

Власти некоторых муниципальных образований, таких как, например, Москва, Крым, Санкт-Петербург и другие, вправе уменьшить ставку налогообложения 0,1% до 0 или, наоборот, увеличить её, но не больше, чем в 3 раза.

Законодательством допускается применение дифференцированных ставок в зависимости от таких параметров:

- Вид налогооблагаемого объекта.

- Местонахождение объекта.

- Кадастровая стоимость.

- Вид территориальной зоны, в пределах которой располагается объект налогообложения.

В процессе расчета налога в зависимости от видов объектов размер кадастровой стоимости может быть снижен на сумму налогового вычета.

На федеральном уровне для квартир установлен вычет в эквиваленте стоимости 20 кв. м. данной квартиры. Именно это количество метров не будет подлежать налогообложению.

При отрицательной кадастровой стоимости она в соответствии с принятыми правилами приравнивается к 0.

Муниципальным властям дано право увеличивать размер налогового вычета по своему усмотрению.