Офз

Содержание:

- Чем отличаются ОФЗ друг от друга

- Особенности и условия покупки физическими лицами

- Народные ОФЗ-н

- Отзывы о кредитах онлайн

- Виды выпусков ОФЗ

- Какие бывают облигации?

- ? Основные типы

- Основные понятия

- Плагин BIFIT Signer

- Муниципальный кредит

- Преимущества и недостатки облигаций ОФЗ

- §3. Прочие сервисы

- Обзор Playerunknown’s Battlegrounds (PUBG) для iPhone. Бомба!

- 2) Еще один вариант поиска заключается в выделении всех ячеек содержащих искомое слово каким-нибудь цветом.

- Доходность по ОФЗ

- Как купить ОФЗ физическому лицу?

- Отзывы о тарифном плане Сбербанка «Большие возможности»

- Как зарабатывать на них

- Где посмотреть список облигаций

- Чем облигации отличаются от акций

- Заключение

Чем отличаются ОФЗ друг от друга

Рассмотренные виды ОФЗ для физических лиц отличаются друг от друга в первую очередь по доходности. Наиболее прибыльными являются:

- Долгосрочные облигации, которые в перспективе могут реально принести 9,0-9,2% годовых и выше. Государству выгоднее привлекать средства на длительный срок, однако инвесторы не могут прогнозировать на 5-10 лет.

- Облигации с переменным купоном ПК – индекс RUONIA периодически может увеличиваться, благодаря чему вслед за ним пойдет и купонный доход.

- ОФЗ-ИН зачастую оказываются более выгодными благодаря ежегодной индексации. Увеличение номинала позволяет по крайней мере подстраховаться на случай более высокой инфляции.

Особенности и условия покупки физическими лицами

Для того чтобы купить ОФЗ-н, физическому лицу достаточно посетить отделение Сбербанка и сообщить менеджеру о своем намерении приобрести то или иное количество облигаций. Минимальный лот — 10 шт., максимальный — 15 тыс. шт. При себе необходимо иметь паспорт. Работник финансовой организации откроет клиенту брокерский счет и самостоятельно подаст заявку на покупку нужного числа бумаг. Инвестору останется только подписать составленные документы.

Для того чтобы купить ОФЗ-н, физическому лицу достаточно посетить отделение Сбербанка и сообщить менеджеру о своем намерении приобрести то или иное количество облигаций. Минимальный лот — 10 шт., максимальный — 15 тыс. шт. При себе необходимо иметь паспорт. Работник финансовой организации откроет клиенту брокерский счет и самостоятельно подаст заявку на покупку нужного числа бумаг. Инвестору останется только подписать составленные документы.

Деньги могут быть внесены наличными или переведены с любого счета, открытого в этом банке. Помимо стоимости ценных бумаг, потребуется заплатить НКД. На 20.03.2020 г. он составлял 10 руб. за одну облигацию. Дополнительно инвестор должен внести резерв. Он используется, если стоимость ОФЗ-н вырастет до того, как будет исполнена заявка на покупку. Его размер — 70 коп. в расчете на 1 бумагу.

В Сбербанке облигации федерального займа для населения можно купить не во всех отделениях. Прежде чем посещать банк, нужно ознакомиться с перечнем филиалов, участвующих в размещении ОФЗ-н, на его официальном сайте.

Приобрести любые другие бонды, даже если это облигация Сбербанка, непосредственно в отделении нельзя. Чтобы стать их владельцем, человек должен:

- Самостоятельно заключить договор на открытие брокерского счета. Тот, кто уже является действующим клиентом, может сделать это через Сбербанк Онлайн. Другие должны обратиться в офис, где имеется зона обслуживания “Премьер”.

- Подать заявку на покупку актива. Сделать это можно через торговый терминал Quik или мобильное приложение Сбербанк Инвестор. Бесплатный доступ к этим программам предоставляется после заключения договора. Альтернативный способ — телефонный звонок.

За покупку ценных бумаг на бирже Сбербанк удерживает со своих клиентов комиссию. Ее размер зависит от выбранного тарифа обслуживания и составляет 0,06% или 0,3% от суммы инвестиции. За приобретение ОФЗ-н дополнительная плата не взимается.

В определение, дающее ответ на вопрос, что такое облигации, входит слово “бездокументарные”. Оно означает, что приобретенный инвестиционный инструмент не выдается на руки, как это было в прошлом веке. Информация о покупке этого актива будет передана в специальное учреждение, ведущее учет владельцев ценных бумаг. Оно называется депозитарий.

Народные ОФЗ-н

Оба этих варианта имеют свои особенности, поэтому для начала рассмотрим, как купить ОФЗ физическому лицу, не желающему «уходить с головой» в биржу. Сделать это можно в Сбербанке, ВТБ, «Почтабанке» и «Промсвязьбанке».

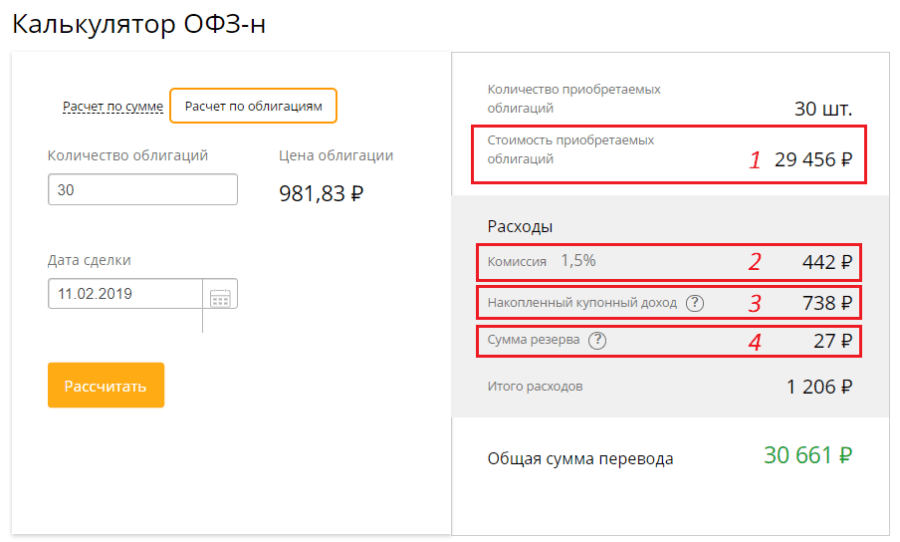

Возьмём для примера Сбербанк (алгоритм действий везде одинаков). Первым делом клиент должен обратиться в банк, открыть там брокерский счёт и пополнить его на сумму, которая будет инвестирована в ОФЗ-н и покроет все сопутствующие расходы. Попробуем кратко объяснить, из каких частей состоит эта величина:

- Стоимость приобретаемых облигаций. Она определяется умножением количества бумаг на их цену (минимальный объём сделки составляет 30 шт.).

- Комиссия, которую берёт банк за совершение сделки. Она зависит от величины инвестиций – чем больше клиент покупает облигаций, тем ниже комиссионные издержки.

- Накопленный купонный доход. Если ОФЗ-н приобретаются до выплаты купона за первое полугодие, клиент должен компенсировать банку проценты, набежавшие с момента выпуска бумаг в обращение.

- Резерв – запасная сумма на случай, если с момента подачи распоряжения на покупку ОФЗ их цена немного изменится.

Затем клиент просто отдаёт распоряжение о сделке лично в офисе или через специальное приложение на смартфоне. Всё, народные облигации куплены

Обращаем внимание на один факт – несмотря на то, что счёт, через который приобретаются ОФЗ-н, является брокерским, клиенту не потребуется разбираться с биржевыми терминалами и прочей финансовой спецификой

Кроме этого, недавно стало известно, что во втором полугодии 2019 года возможность покупки ОФЗ-н появится в новом сервисе, разработанном совместно Минфином и ЦБ – «Маркетплейсе». Маркетплейс – это своеобразный супермаркет финансовых продуктов, где в онлайн-режиме клиенты смогут выбирать подходящие для себя услуги. Предполагается, что такая модель позволит повысить спрос на ОФЗ со стороны населения.

Что касается стандартной спецификации самих ОФЗ-н, то в ней перечислены следующие условия:

- номинальная цена облигации – 1000 руб.;

- срок обращения – 3 года;

- период размещения (окно для приобретения) – устанавливается для каждого выпуска, нужно уточнять при обращении в банк;

- доходность годового купона (процент) растёт каждый год за время владения облигацией;

- купоны выплачиваются каждые 6 месяцев.

Конкретные процентные ставки, в том числе доходность облигаций к погашению, в разных выпусках по понятным причинам меняются, поэтому их актуальную величину необходимо уточнять на конкретную дату. Главный плюс народных облигаций состоит в упрощённом порядке их покупки. Всё, что нужно сделать клиенту, так это обратиться в отделение банка, уполномоченное на операции с народными облигациями. Остальные действия физлицо будет уже совершать под руководством консультантов.

Ну а минус у ОФЗ-н, если рассматривать их с позиции простого человека, который намерен держать их до погашения, всего один – банковская комиссия немного снижает потенциальную доходность. Если же народные облигации продаются в течение года после покупки, физическое лицо не только ничего не заработает, но и потеряет часть средств на комиссиях. По этой причине более активные и деятельные инвесторы предпочитают совершать операции не с народными ОФЗ, а прямо на бирже.

Отзывы о кредитах онлайн

Виды выпусков ОФЗ

Минфин РФ выпускает выпуски, которые отличаются в основном по 3 параметрам:

- Купонному доходу;

- Сроку;

- Виду купона;

Для инвесторов есть множество предложений, из которых можно составлять различные портфели.

По сроку погашения разделяют на:

- Краткосрочные (до 2 лет);

- Среднесрочные (от 2 до 5 лет);

- Долгосрочные (свыше 5 лет);

Виды облигации федерального займа по выплате купона:

- ОФЗ-ПД (постоянный доход);

- ОФЗ-ПК (переменный купон);

- ОФЗ-АД (амортизация долга);

- ОФЗ-ИН (индексируемый номинал);

2.1. ОФЗ-ПД (постоянный доход)

Имеют фиксированный купонный доход на весь срок. Таким образом, инвестор заранее знает сколько заработает, удерживая эти ценные бумаги до погашения.

Эти выпуски пользуются большим спросом, благодаря своей предсказуемости.

Цена длинных ОФЗ-ПД сильно зависит от ставки рефинансирования ЦБ РФ. Если она падает, то цена долгосрочных выпусков растёт. При этом чем больше лет до экспирации, тем сильнее зависимость цены от изменения ставки.

На уменьшении ключевой ставки держатели ОФЗ-ПД можно хорошо заработать. Правда, рынок акций в этот период растёт даже ещё быстрее.

В период повышения ключевой ставки ОФЗ-ПД держать не выгодно, поскольку их цена будет снижаться.

ОФЗ-ПД начинаются на цифры «26ххх».

2.2. ОФЗ-ПК (переменный купон)

Каждые полгода размер купонного дохода рассчитывается на следующие 6 месяцев. Привязка идёт к индикатору RUONIA. Этот показатель отображает среднюю ставку, под которую банки занимают деньги на ночь за последние 6 месяцев. Её значение примерно равна средней ставки ЦБ за последние полгода. Текущие значение можно посмотреть в интернете.

У каждого выпуска есть премия к RUONIA. Например, +0.45%, +0.9%, +1.2%. За счёт этой премии эти облигации всегда котируются немного дороже номинала.

ОФЗ-ПК можно сразу отличить от других по характерным цифрам в начале «24ххх», «29ххх», «25ххх».

Инвесторы не могут заранее предсказать свой уровень дохода, поскольку будущую ставку никто не знает. Несмотря на это, облигации с переменным купоном пользуются широкой популярностью благодаря тому, что позволяют не зависеть от динамики ключевой ставки. Доходность инвестора будет равна примерно этой ставке плюс небольшая премия.

2.3. ОФЗ-ИН (индексируемый номинал)

Каждый год номинал увеличивается на официальный размер инфляции. Купонный доход небольшой (1-3%). Минфин РФ практически не выпускает их из-за слабого интереса к ним.

В США гособлигации называются трежерис. При этом, те, что привязаны к инфляции пользуются популярностью у американцев.

2.4. ОФЗ-АД (с амортизацией долга)

Периодически выплачивается часть номинальной стоимости. С одной стороны это удобно, с другой — нет. Всё зависит от целей инвестора. Этих выпусков практически нету на рынке. А те, что есть не пользуются каким-то сильным спросом.

Более подробно про начисление номинала частями читайте в статье: амортизация облигации.

Какие бывают облигации?

Гособлигации

Это один из самых надёжных способов вложить деньги. Этот вариант интересен, прежде всего, любителям держать средства в Сбербанке, где ставка по депозиту сроком год-три 5-6% годовых, а по вкладу с возможностью пополнения и частичного снятия без потери процентов равна 1,5-2,3%. При этом доходность ОФЗ (облигациям федерального займа), составляет около 8%, процент по 2-летним ОФЗ – около 8,12% годовых. Гарантом возврата денег выступает государство, так что в ОФЗ можно смело вкладывать больше, чем 1,4 млн руб.

Если вы хотите получить бOльшую доходность, то можно приобрести муниципальные или региональные облигации, которые выпускает крупный город или регион. Купонный доход по таким облигациям выше, чем по ОФЗ, и он тоже не облагается налогом на доход. Но тут и риски выше, ведь отдельный регион теоретически может объявить себя банкротом, так что лучше выбирать крупнейшие мегаполисы и богатые области, такие как Москва, Санкт-Петербург, Екатеринбург и т.д. Приятный бонус – доходы по гособлигациям не облагаются налогами.

Доходность: до 7,5-8,5% годовых

Порог входа: 1 000 рублей (именно столько стоит одна облигация).

Корпоративные облигации

Если доходность по ОФЗ кажется слишком скромной, то можно вложить средства в корпоративные облигации (ценные бумаги компаний). В условиях экономической нестабильности лучше выбирать бумаги самых известных и крупных компаний, таких как Газпром, Роснефть, Сбербанк, ВТБ, Северсталь и т.д.

Но есть одно «но». Из полученного дохода придётся вычесть не только комиссию брокеру, но и налог НДФЛ 13%, которым облагается процент по облигациям.

Есть один лайфхак. По облигациям, выпущенным не ранее 2017 г., можно будет не платить НДФЛ, но только по тому купону, который поступит на счёт инвестора с 1 января 2018 г. Если покупать облигацию на этих условиях, то доходность по ней будет практически равняться ставке купона. Например, на днях Газпромбанк разместил трёхлетние облигации по ставке 8,65% годовых. То есть вложив 100 тыс. в облигацию с такой ставкой, вы получите через год за вычетом комиссии брокера доход в размере 8400-8500 руб. или около 8,4-8,5% годовых.

Доходность: 8,4-8,5% годовых

Порог входа: 1 000 рублей

Народные облигации

Весной Министерство финансов запустило специальный инструмент – упрощенные так называемые народные облигации федерального займа или ОФЗ-н. Ставка по ним даже выше, чем по обыкновенным ОФЗ и составляет 8,5% годовых. Размещаются такие бумаги обычно на три года. Купонный доход по ним так же не облагается налогом. Однако дополнительную комиссию придётся заплатить банкам, которые выступают агентами по продажам. Причём эта комиссия тем больше, чем меньше инвестированная сумма. При приобретении ценных бумаг на сумму менее 50 тысяч рублей комиссия составит 1,5%. Если 50-300 тысяч рублей – 1%, более 300 тысяч рублей – 0,5%. Кроме того, банки могут взять комиссию за досрочное предъявление облигации к погашению, так же при досрочном погашении можно потерять часть накопленного купонного дохода. Однако если вы продержите бумагу до конца срока вложенные в эти облигации 100 тыс. руб., то в итоге получите доход в размере 8,4% годовых за вычетом комиссии банку или 8400 руб.

Доходность: 8,4% годовых

Порог входа: 30 000 руб.

? Основные типы

Финансовый рынок предлагает огромное множество облигаций. Начинающему инвестору легко запутаться в этом многообразии. Кратко рассмотрим основные виды облигаций.

По типу эмитента

Виды:

- Государственные – считаются одними из наиболее надежных среди ценных бумаг. В России самые распространенные бумаги данной категории – это облигации федерального займа (ОФЗ). Они характеризуются хорошей ликвидностью, минимальной вероятностью дефолта эмитента, но доходность их относительно невысока из-за низких кредитных рисков.

- Корпоративные – выпускаются юридическими лицами – отдельными компаниями. Их доходность обычно выше, чем у ОФЗ. Среди корпоративных бумаг особняком стоят субординированные облигации. Это заем компании, ранг которого ниже, чем у остальных долговых обязательств. Инвесторы субординированных облигаций получают свою долю при банкротстве компании в самую последнюю очередь, исключение составляют акционеры компании, держащие субординированные бумаги. Субординированные облигации имеют повышенную доходность, но и дополнительный риск для вкладчиков. Нужно учитывать это при формировании своего инвестиционного портфеля.

- Муниципальные – выпускаются муниципальными образованиями, и их рынок довольно мал. Уровень кредитного риска у таких бумаг выше, чем у государственных, поскольку – разумеется – государство будет всеми возможными способами помогать региону выполнять свои обязательства, но дефолт эмитента все же допускается. Поэтому приравнивать муниципальные облигации по надежности к государственным (например, к ОФЗ) некорректно.

- Иностранные (международные) – выпускаются иностранными эмитентами, государственными или частными. При этом номинированы не в той валюте, в которой расположен эмитент. Часто размещаются инвестиционными банками, а покупателями являются страховые, инвестиционные компании и т. д.

Вы инвестируете в облигации?

Да, выбираю старые добрые ОФЗДа, предпочитаю рисковать, но покупать доходные бумагиЯ даже не знаю, что такое облигация

По типу дохода

Виды:

- С фиксированным купоном – это облигации с определенной процентной ставкой, которая выплачивается через установленные промежутки времени.

- С переменным купоном – часто встречаются среди корпоративных бумаг. Доход меняется в зависимости от изменения рыночных ставок. На практике это выглядит так: купон фиксируется до даты оферты, после чего процентная ставка меняется в зависимости от конъюнктуры. До оферты новая процентная ставка неизвестна. Такие облигации выгодны эмитенту, поскольку позволяют уменьшить процентные риски в случаях, когда выпуск облигаций приходится на период высоких процентов, после которых на рынке ожидается понижение. У таких облигаций доходность принято считать не к сроку погашения, а к сроку ближайшей оферты. Офертой по облигациям называется предложение о досрочном погашении облигации эмитентом по заранее оговоренной стоимости.

- С индексируемым купоном – это облигации, доходность которых напрямую зависит от инфляции (или иного финансового инструмента). В этом случае номинал облигации индексируется на величину инфляции. Размер купона обычно рассчитывается на один купонный период, поскольку номинал облигации, от размера которого и зависит купон, меняется в соответствии с показателем инфляции. Иногда процентная ставка может быть привязана к другому финансовому инструменту – курс доллара, ставке RUONIA и т. д.

По типу погашения

Виды:

- С погашением полностью в конце срока – номинал единым платежом выплачивается инвестору в полном размере в дату погашения облигации.

- С амортизируемым долгом – когда номинал частично погашается до срока погашения облигации. Это происходит, если эмитенту неудобно выплачивать сразу большую сумму в срок погашения. Тогда номинал погашается частями параллельно с выплатами по купону, и в результате эмитент выплачивает долг равными частями во время всего периода обращения облигации.

По сроку размещения

Деление довольно условно, поскольку в разных странах показатели могут меняться. Если брать усредненные значения, то облигации бывают:

- краткосрочные – срок погашения до 2 лет;

- среднесрочные – срок погашения от 3 до 7 лет;

- долгосрочные – срок погашения более 7 лет.

Деноминация. Положительные и отрицательные последствия проведения

Читать

Девальвация. Понятие, причины, влияние на население и государство

Подробнее

Что такое инфляция. Виды, причины, методы измерения

Смотреть

Основные понятия

Эмитент − это тот, кто берет деньги в займы, это может быть организация, государство. Когда речь идет об облигациях федерального займа эмитентом выступает Министерство финансов РФ. Гарант по выплате всех процентов и приобретению облигаций после завершения даты выступает государство РФ. Из-за 90-х годов такой термин как ОФЗ является скептическим инструментом для большинства жителей РФ,

Несмотря на это, в случае если вы доверяете российскому рынку ОФЗ не самое худшее, что может быть. Банковские депозиты как вариант, являются более рискованными, особенно если речь идет о дефолте. Рухнет в такой ситуации банковская система, и никто выплачивать средства не будет. Если быть откровенными более надежного инструмента на отечественном рынке кроме ОФЗ нет.

Срок погашения имеются у любой облигации. Это дата когда эмитент возвращает средства по номинальной цене облигации. Независимо от того в какой день куплены облигации после выпуска или спустя год, если прописан срок 5 лет, после выпуска эмитент возвращает деньги назад.

Номинал − это цена облигации, и та сумма, которую владелец получит, если будет держать до срока погашения. Пример: Минфин выбрасывает на рынок облигации по 1 тыс. рублей, затем они торгуются, цена колеблется, а после на дату погашения Минфин покупает облигацию по номиналу, как правило, номинал отечественных облигаций 1 тыс. рублей.

Купон или купонный доход − это аналог % по банковским вкладам. Именно ради этого инвесторы покупают данный финансовый инструмент. Для примера, рассмотрим ситуацию: облигация с номиналом 1 тыс. рублей, купон по ней установлен 10%, выплачивается 2 раза в год, в результате вы получите по 50 рублей два раза в год.

Что если облигация будет приобретена за пару дней до выплаты купона, получиться ли на этом заработать? Нет, по облигациям присутствует понятие накопленный доход − НКД. Биржевая площадка самостоятельно ведет учет накопленных % каждый день. Получается, когда вы покупаете/продаете облигации в стоимость включается накопленного дохода, в момент выплаты купона обнуляется. Это большой плюс для пользователей и отличительная черта от вклада в банке. Инвестор не обязуется держать актив до даты выплаты купона, можно получить часть накопленного дохода. Бумага становиться более ликвидной, можно купить на неделю ОФЗ и за это получить определенный доход.

Существует понятие дюрация облигации − это время, через которое покупатель бумаги окупит свои расходы на приобретение. Срок погашения 20 лет, как вариант, купон по ней 10%, инвестор может получить назад вложенные средства спустя десять лет. Дюрация попросту с датой погашения разные.

Относительно налогообложения ОФЗ, нужно напомнить, что накопленный доход или купон не облагаются НДФЛ, это делается для стимулирования инвестиционной активности граждан.

Необходимо отметить, что разница между стоимостью продажи/покупки облигаций данного типа не освобождается от налогового обложения.

Для примера рассмотрим ситуацию: приобрели бумагу ниже по номиналу около 900 рублей, держали до момента погашения, затем с данной разницы в 100 рублей пришлось выплатить налог. Есть купить дешевле и не дождаться даты выплаты, а просто выставить на продажу дороже, это будет также облагаться налогом.

Этих нюансов можно при желании избежать благодаря применению вычетов с инвестиций, для этого задействовать ИИС.

Плагин BIFIT Signer

Муниципальный кредит

- Физическое лицо;

- Индивидуальный предприниматель или компания;

- Международная организация;

- Иное государство;

- Государственное учреждение, финансируемое из бюджета иного уровня.

Сегодня в России все виды государственных и муниципальных кредитов считаются равноправными: в обоих случаях контрагенты гарантируют соблюдение условий сделки своим имуществом как частью казны. Формально кредитор может взыскать с них средства и добиться компенсации через суд. Однако муниципальные учреждения исполняют важные общественные функции, поэтому принудительное изъятие залога или блокировка счетов в их отношении практически не применяются.

Различают муниципальные кредиты:

- Санкционированные (долг возникает по решению муниципальных органов);

- Несанкционированные (долг появляется вследствие неисполнения иными контрагентами своих обязательств).

Муниципальное кредитование может предполагать такие виды взаимоотношений:

- Заимствование (муниципальный орган становится должником);

- Кредитование (муниципальный орган является кредитором);

- Гарантии (муниципальный орган является поручителем).

Понятия и значения государственного и муниципального кредита являются схожими при рассмотрении выполняемых ими функций. К таковым относятся:

- Распределение. Занимаясь выдачей кредитов, муниципальные органы эффективнее используют средства, собранные в виде налогов;

- Регулирование. Путем проведения операций муниципальный орган может влиять на объемы кредитования и среднюю рыночную величину ставки;

- Стимулирование. Гибкая система кредитования позволяет управлять развитием отдельных районов и целых регионов;

- Контроль. Наблюдая за движением ссудного капитала, органы власти могут оценить эффективность своей кредитной политики.

Преимущества и недостатки облигаций ОФЗ

- Высокая надёжность. За это больше всего и любят ОФЗ. На российском рынке ценных бумаг не существует ни одного более надёжной облигации или акции, чем ОФЗ.

- Ликвидность. По сравнению с акциями рынок облигаций не самый ликвидный. Но ОФЗ выглядят в этом сегменте гораздо ликвиднее, чем множество других эмитентов. Гособлигации всегда можно продать с минимальным спредом.

- Большой выбор сроков погашения. На рынке представлены множество видов ОФЗ с различными ставками и сроками погашения. Инвестору всегда есть из чего выбрать.

- Отсутствие налога на купонный доход. Прибыль от купона не облагается налогом.

- Небольшие ставки по купонам. Хотя разница с другими компаниями составляет не такую большую разницу.

- Риски дефолта. Это маловероятно, но в этом случае можно потерять все средства. Так было в 1998 году, когда по ГКО был объявлен дефолт.

- Падение стоимости облигаций. Если ключевая ставка ЦБ будет расти, то облигации упадут в цене. Конечно, это не страшно, если подождать срока погашения, т.к. они в любом случае будут погашаться по номиналу.

§3. Прочие сервисы

Обзор Playerunknown’s Battlegrounds (PUBG) для iPhone. Бомба!

2) Еще один вариант поиска заключается в выделении всех ячеек содержащих искомое слово каким-нибудь цветом.

Доходность по ОФЗ

Доходность по ОФЗ напрямую зависит от текущей ставки рефинансирования ЦБ РФ. Если ключевая ставка растёт, то новые выпуски имеют более высокую доходность. Обычно процентная ставка по облигациям федерального займа чуть ниже ставки рефинансирования.

Если сравнивать процентную ставку ОФЗ с банковскими вкладами, то они имеют практически одинаковую доходность (± 2%). При этом в разные промежутки времени выгодность одних, сменяется другими.

Вклад и облигация — в чём отличия, что выгоднее;

ОФЗ являются прямым отражением текущей ситуации в экономике страны и дальнейших ожиданий инвесторов. Гособлигации отражают доходность «безрисковой кривой» или по-другому «кривая доходности». Это доходность, которую можно получить с минимальными рисками.

Например, стоимость гособлигаций в ходе торгов на фондовой бирже повышается. Это отражает ожидание инвесторов о понижении ставки рефинансирования ЦБ. Если цена наоборот, падает, то это признак неблагоприятной ситуации в экономике, готовящейся повышенной инфляции, понижения курса национальной валюты или рецессии.

Как купить ОФЗ физическому лицу?

Начать инвестировать в данный вид ценных бумаг может любой гражданин, что достаточно легко. Сделать это можно тремя способами.

Паевой инвестиционный фонд

ПИФ – наиболее простой и безопасный метод. Дает возможность приобрести пай в компании, которая профессионально занимается инвестированием в множество корпоративных и государственных облигаций. Благодаря такой диверсификации финансового портфеля клиент сможет при небольшом капиталовложении свести риски к минимуму. Все заботы возьмет на себя управляющий.

Индивидуальный инвестиционный счет

ИИС – личный счет клиента, на котором хранятся активы. Открывает частным лицам доступ на фондовый рынок. Для владельцев ИИС государство предоставляет льготы, в числе которых возврат 13% налогов в случае, когда на счету инвестора в течение 3-х лет лежит до 400 000 рублей. Чтобы получить вычет, достаточно предоставить декларацию в налоговую службу.

Брокерский счет

Подразумевает открытие счета через посредника – специальную брокерскую компанию. Для удобства и оперативного доступа к торговым операциям пользователю предоставляется программное обеспечение на ПК. Таким образом инвестор получает доступ к бирже через брокера, который обрабатывает его запросы и выполняет распоряжения, но самостоятельно не имеет права управлять ценными бумагами клиента.

Пошаговая инструкция, как купить облигации физическому лицу

- В первую очередь необходимо заключить договор с лицензированным брокером (нужен только паспорт) или самостоятельно зарегистрироваться на бирже. Это даст возможность покупать и продавать облигации в любой момент. Выбирать брокера следует внимательно, доверять средства можно только проверенным компаниям-участникам фондового рынка или банкам, предоставляющим брокерские услуги (Сбербанк, ВТБ, ПСБ, ПочтаБанк). С рейтингом брокеров и торговых платформ можно ознакомиться на сайтах:

- brokers-rating.ru

- vc.ru

Кроме того, актуальный список лицензированных брокеров публикуется на сайте Центрального Банка.

- Внести деньги на лицевой, брокерский или инвестиционный счет – в зависимости от выбранного способа инвестирования.

- Произвести покупку облигаций через брокера или торговую платформу/терминал.

- Хранить ценные бумаги в течение всего срока действия или периодически получать по ним выплаты (в зависимости от вида облигаций).

Досрочная продажа облигаций

Процедура продажи ценных бумаг займет минимум времени, если это понадобится. Нужно всего лишь направить соответствующее распоряжение брокеру либо совершить операцию самостоятельно. На скорости реализации облигаций будет сказываться выставленная цена и текущая ликвидность. Проблем с возвратом средств практически не возникает, поскольку пассивный доход привлекает многих инвесторов, и для получения максимальной прибыли они порой готовы заплатить даже больше номинальной стоимости.

Отзывы о тарифном плане Сбербанка «Большие возможности»

Как зарабатывать на них

Для физических лиц, которые готовы покупать ОФЗ, главный вариант извлечения прибыли – регулярные купонные выплаты. Здесь удачным решением может быть стратегия реинвестирования купонов.

Другие виды облигаций федерального займа обращаются на бирже, а значит, есть способ извлечь выгоду из рыночной цены бонда. Приведу реальный пример. Госбумага серии 26207 в сентябре 2018 года стоила 95 % от номинала, а в конце 2018 и начале 2019 торговалась уже около 100 % от номинала. Инвесторы, купившие эту бумагу в тот период, помимо купона могли заработать на приросте стоимости.

Как рассчитывается ставка ОФЗ

Ставка по облигациям федерального займа тесно коррелирует с ключевой ставкой ЦБ. К примеру, в период с 17.09.2018 г. по 16.12.2018 г. ключевая ставка была на уровне 7,50 %, а с 17.12.2018 года она подросла до 7,75 %. Представители ЦБ заявляют, что в дальнейшем ставки могут развернуться и пойти на снижение. Учитывая эту информацию, можно прогнозировать будущие доходности по бондам федерального займа.

Для долговых расписок типа ФД (с фиксированным доходом) величина купона устанавливается только один раз на весь срок обращения. Для гособлигаций с плавающей ставкой купон постоянно меняется.

В качестве примера возьму облигацию ОФЗ 29006. Она предполагает плавающий купон и погашение в 2025 г. Регулярность выплат каждые 182 дня, предыдущий купон был начислен 06.02.2019 по ставке 8,25 % годовых.

Какова доходность

Купонная доходность по облигациям федерального займа будет на пару процентов превышать ставку по депозитам для физических лиц. Для примера: вклад в Сбербанке в 2018 году гарантировал ставку 5–5,5 % годовых. А ставка по ОФЗ, ориентированным на физические лица, которые предлагал тот же Сбербанк также с приобретением в 2018 году, составляет 7,25 %. К тому же здесь предполагаются более регулярные выплаты, реинвестирование которых поможет физическим лицам увеличить процент заработка от инвестиций в федеральные расписки.

Риски

Среди российских активов облигации федерального займа имеют наивысший рейтинг надежности. Выплаты по ним гарантируются не частными лицами, а государством. Многие инвесторы причисляют такие госбумаги к безрисковым активам.

Облагаются ли налогом

Все виды облигаций федерального займа освобождены от начисления налога на купонный доход. Однако 13 % НФДЛ все же придется уплатить, если имеется прибыль от прироста стоимости тела долговой расписки. Но это относится только к продаже на вторичном рынке и не затрагивает народные ОФЗ, ориентированные на физических лиц.

Выгодно ли покупать

Выгоды приобретения ОФЗ по сравнению с депозитом очевидны. Многие физические лица при прочих равных уже начали предпочитать стандартным депозитам облигации, и это хороший знак для общего финансового менталитета. Более высокая доходность, ликвидность и регулярность выплат, комбинированные с наивысшим уровнем надежности, дает этим инструментам безоговорочное преимущество.

Можно ли покупать на ИИС

Индивидуальный инвестиционный счет – это еще один инструмент, который физические лица начали активно брать на вооружение в настоящее время. На этот счет можно покупать любые типы облигаций федерального займа. С одним лишь ограничением: максимальная сумма пополнения счета в год составляет 1 млн руб.

Где посмотреть список доступных для покупки

Те ОФЗ, которые обращаются на Московской бирже, можно отслеживать через специальные сайты по инвестиционной тематике: rusbonds, cbonds и др. Доступна информации в режиме онлайн через интерактивные терминалы брокеров. Если нужна информация по ОФЗ-Н для физических лиц, которые реализуются только в банковской системе, то ее следует искать в актуальных предложениях банков.

Сколько стоит 1 штука

В большинстве случаев номинал одной облигации федерального займа установлен в размере 1 тыс. рублей. Однако приобретение народных бондов для физических лиц сейчас имеет минимальный финансовый порог в размере 30 тыс. рублей.

Где посмотреть список облигаций

Чтобы отобрать бумаги для покупки, нужно сначала узнать, как найти облигацию в общем списке. Самый простой способ — воспользоваться каталогом своего брокера. В нем будут перечислены все облигации, доступные для покупки. Например, так выглядит каталог облигаций брокера «Тинькофф Инвестиции».

Каталог облигаций брокера «Тинькофф Инвестиции».

Если отдельного каталога у брокера нет, просмотреть список облигаций можно в биржевом терминале. Это не так удобно, но в целом вы получите полную информацию о доступных бумагах. Например, так выглядит список облигаций в профессиональном биржевом терминале QUIK, который предлагают многие российские брокеры.

Каталог облигаций в терминале QUIK.

Наконец, можно воспользоваться одним из многочисленных сервисов для поиска облигаций — например, Rusbonds или R-Navigator от «Райффайзен». Некоторые из них бесплатны, другие доступны только по подписке. Польза от таких сервисов будет только в том случае, если вы планируете инвестировать в облигации на регулярной основе.

Чем облигации отличаются от акций

Рассмотрим, в чём же разница между акциями и облигациями. Такой вопрос задают практически все неквалифицированные инвесторы, которые недавно пришли на финансовый рынок. На самом деле между этими инструментами отличия есть, и они весьма существенные. Ниже в таблице перечислены ключевые особенности ценных бумаг с разбивкой по ключевым признакам.

| Признак | Обыкновенные акции | Облигация |

|---|---|---|

| Юридический статус держателя бумаги | Акция – это доля в капитале организации. Её держатель является «частичным» собственником компании. | Облигация – это долговой инструмент. Её держатель даёт эмитенту деньги взаймы, т.е. не является собственником. |

| Как выплачивается вознаграждение держателю бумаги | Владелец обыкновенной акции имеет право на получение дивидендов, но компания по итогам отчётного периода может отказаться от их выплаты. | Эмитент облигации обязан в установленные сроки перечислять держателю бумаги оговоренное вознаграждение за использование привлечённого капитала. В случае отказа от исполнения обязательств (дефолт) владельцы облигаций имеют право запустить процедуру банкротства должника. |

| Как определяется величина вознаграждения | Сумма дивидендов на 1 акцию рассчитывается исходя из величины чистой прибыли. | Проценты (купоны) по облигациям чаще всего фиксированы, но иногда они корректируются с поправкой на инфляцию и другие параметры, оговоренные при эмиссии. |

| Срок обращения | Акции обращаются до тех пор, пока акционерное общество не примет решение о ликвидации или реорганизации в иную форму. | Облигации обычно выпускаются на определённый срок с гарантией полного погашения, хотя справедливости ради заметим, что в истории есть примеры «вечных» долговых бумаг. |

Что касается сходств между акциями и облигациями, то оно всего одно — владельцы бумаг могут получить прибыль не только за счёт дивидендов или процентов, но и на разнице цен покупки/продажи.

Заключение

Инвестируя в облигации, главное помнить, что прибыль складывается из двух частей. Это купонные платежи и доход от разницы цен продажи и покупки. И если первая часть прогнозируема, то относительно второй у участников рынка бывает значительная неопределенность. Однако, несмотря на это, у инвестиций такого рода есть неоспоримые преимущества, например, ставка определена заранее и не меняется. Нет риска отзыва лицензии, как в банках. Их можно вернуть в любой момент.

Останавливая выбор на ОФЗ-ПД, лучше правильно выбрать момент приобретения, чтобы выиграть не только на купонах, но и последующей продаже

Но если у вас долгосрочное инвестирование, то это не так важно. Удачной торговли!

29391 просмотр

Поставьте оценку статье и помогите стать лучше:

★

★

★

★

★

4.810 /

5

(21 голос)

– честный рейтинг статьи от читателей.

Вам необходимо включить JavaScript, чтобы проголосовать

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter