Накопленный купонный доход по облигациям

Содержание:

- Если нет накопленного купонного дохода

- Связанные термины

- Основные понятия

- Топ-5 самых доходных облигаций

- Как рассчитать НКД по облигации — формула и примеры

- Имущественный вычет по НДФЛ при покупке квартиры и другого недвижимого имущества

- Как выплачиваются купоны по облигациям

- Какой выпуск лучше и как его выбрать

- Операционный офис г. Москва (ул. Большая Семёновская)

- Какие документы необходимы

- Просмотр YouTube на телевизоре без встроенного Smart TV

- Как работают облигации для чайников в РФ

- Навигация по записям

- Где посмотреть

- Диета 9-й стол

- Особенности оферты по купонным облигациям

- Что такое НКД по облигациям

- Как можно узнать заранее стоимость накопленного купонного дохода

- Как зарабатывать на них

- Могу ли я продать облигацию до момента погашения или выплаты купона

- Сервисы для работы с облигациями

- Что это такое?

- и зачем он нужен?

- Купон и оферта

- Заключение

Если нет накопленного купонного дохода

Некоторых инвесторов на сегодняшний момент времени также занимает вопрос о том, как разворачивались бы торги сегодня, если бы накопленного купонного дохода не существовало вообще.

В случае, если инвестор захочет внезапно продать свою ценную бумагу для того, чтобы получить ее стоимость, он может получить только стоимость облигации и при этом не рассчитывать на дополнительную финансовую выгоду.

А вот лицо, приобретающее данную ценную бумагу, при всем желании мог бы получить свою выгоду уже через несколько дней после покупки, но не сможет этого сделать, поскольку накопленного купонного дохода у него не будет.

Что в конечном итоге бы из этого получилось? На торгах образовалась бы сложная ситуация, которая бы со временем привела бы к снижению оборота ценных бумаг.

Причиной такого расклада выступало бы то, что торговать подобными ценными бумагами было бы крайне не выгодно, а впоследствии они бы даже обесценились. Поэтому сам собой напрашивается вывод, что накопленный купонный доход помогает преодолеть такие несправедливые ситуации, а также способствует совершению честных сделок между покупателем и продавцом.

Однако при этом не стоит забывать, что накопленный купонный доход является достаточно переменчивой величиной, которая меняет свой показатель ежедневно. По этой причине, если инвестор хочет приобрести ценную бумагу с максимальной выгодой, то ему необходимо отслеживать такие изменения каждодневно.

Как только соответствующая выплата была совершена, то процентное количество купонов на облигации начинает постепенно нарастать.

Помимо этого инвестору необходимо помнить о том, что при покупке ценной бумаги стоимость накопленного купонного дохода входит в стоимость самой облигации, а это делает бумагу несколько дороже ее настоящей стоимости.

По этой причине при покупке он должен еще и плюсовать стоимость накопленного купонного дохода самостоятельно, что зачастую является очень неудобным моментом. Особенно это может чувствоваться тогда, когда инвестор уже закинул необходимую сумму для оплаты, а система выдает, что средств на счете недостаточно.

Связанные термины

Валовой купонный доход (Gross Coupon)

Валовой купонный доход – это годовая процентная ставка, получаемая от ценных бумаг с ипотечным покрытием или других активов, связанных с ипотекой.

Купонная облигация (Coupon Bond)

Купонные облигации – это долговые обязательства с прикреплёнными купонами, которые представляют собой полугодовые процентные выплаты.

Эти ценные бумаги также называют «облигациями на предъявителя«.

Облигации с купоном на уровне текущей процентной ставки (Current Coupon)

Термин Current Coupon относится к ценной бумаге, которая торгуется ближе всего к своей номинальной стоимости, не превышая номинал.

Облигация имеет статус Current Coupon, если её купонный платёж установлен приблизительно на уровне доходности облигаций к сроку погашению (YTM) на момент выпуска.

Ставка эквивалента купона (Coupon Equivalent Rate, CER)

Ставка эквивалента купона (CER) является альтернативным способом расчёта купонной ставки, используемым для сравнения ценных бумаг с фиксированным доходом или нулевым купоном.

Это годовая доходность по облигации с нулевым купоном, рассчитанная так, как если бы купонные платежи выплачивались.

Индентура закрытого типа (Closed-End Indenture)

Индентура закрытого типа – это условие в облигационных контрактах, которое гарантирует, что залог, использованный для поддержки облигации, не будет использоваться для поддержки другой облигации.

Основные понятия

Номинальная стоимость облигации (нарицательная стоимость) – величина денежной суммы, указанная на облигации, которую эмитент берет взаймы и обещает выплатить по истечении определенного срока (срока погашения).

Купонная процентная ставка – отношение суммы выплачиваемых процентов к номинальной стоимости облигации. Чем выше купонная процентная ставка, тем выше рыночная стоимость облигации.

Доход, выплачиваемый по облигации, называется процентом (купоном). Доход устанавливается в определенном проценте к номиналу облигации и может быть, либо фиксированным (чаще всего), либо плавающим, либо меняющимся во времени.

Топ-5 самых доходных облигаций

Среди самых доходных бумаг находятся эмитенты с довольно низким кредитным рейтингом. Это значит, что уровень инвестирования, несмотря на возможную доходность, не всегда предпочтителен, так как содержит очень высокие риски. На данный момент список самых высоких купонных доходностей предоставляют эмиссии (в скобках указана купонная доходность):

- «Ломбард Мастер» БО-П01 ISIN RU000A0ZZAR2 (19,00 %);

- АО «Светофор Групп» БО-П01 ISIN RU000A0ZZQ59 (18,00 %);

- «Роял Капитал» БО-П01 ISIN RU000A0ZZ9X2 (18,00 %);

- «Ломбард Мастер» БО-П02 ISIN RU000A0ZZDQ8 (18,00 %);

- ООО «ПЮДМ» БО-П01 ISIN RU000A0ZZ8A2 (18,00 %).

Как рассчитать НКД по облигации — формула и примеры

Инвестор, который желает приобрести облигацию платит две составляющие: её текущую стоимость и НКД. Накопленный купонный доход платится предыдущему владельцу ценной бумаги.

В момент выплаты купона, НКД обнуляется.

К примеру, если до следующей выплаты по купону осталось 4 месяца, то мы должны заплатить предыдущему владельцу облигации НКД в размере 2 месяцев. Допустим, купонный доход составляет 8% годовых. Значит, мы заплатим:

НКД = 8% × 2/12 = 1,333% (или 13,33 рубля)

Если мы захотим продать облигацию до выплаты купона (раньше, чем через 4 месяца), то нам также заплатит НКД, но уже новый владелец. Если мы ничего не будем делать, то через 4 месяца получим 4% от эмитента.

Можно сказать, что каждый день облигация становится дороже на величину купонного дохода в расчёте на 1 день (купонный доход × 1/365). Чтобы никого не обидеть в плане дохода, была придумана такая схема.

Это очень справедливая схема, позволяющая получить накопленный доход каждому инвестору в зависимости от количества дней, в которые были у него на руках облигации.

Каким образом происходит выплата НКД предыдущему владельцу

Ваш брокер делает это автоматически. То же самое и при продаже облигации. Ваша задача лишь помнить, что у каждой облигации помимо её рыночной цены, есть ещё и НКД.

Накопленный купонный доход автоматически закладывается в стоимость ценных бумаг.

Где:

НКД даёт преимущество в том, что мы можем продать облигации в любой момент, не потеряв доход. Если провести аналогию с банковским вкладом, то это позволяет быстро и эффективно перекладывать деньги из одного актива в другой. Большинство вкладов не предусматривают досрочного закрытия без потери накопленных процентов.

Также Вы можете купить или продать только часть облигаций. НКД рассчитывается на каждую отдельную облигацию.

Как узнать НКД облигаций:

- Самостоятельно посчитать по рассмотренной выше формуле;

- В торговом терминале QUIK;

- Посмотреть на сайтах rusbonds или bonds.finam.ru;

Имущественный вычет по НДФЛ при покупке квартиры и другого недвижимого имущества

При покупке недвижимости покупатель вправе воспользоваться имущественными налоговыми вычетами по НДФЛ в сумме фактически произведенных расходов (пп. 3, 4 п. 1 ст. 220 НК РФ):

-

на приобретение жилого дома, квартиры, комнаты или доли в них, приобретение земельного участка (доли в нем) для индивидуального жилищного строительства или расположенного под приобретаемым жилым домом;

-

погашение процентов по целевым займам (кредитам), израсходованным на приобретение указанной недвижимости либо полученным в целях рефинансирования (перекредитования) таких кредитов.

Применение вычетов означает, что доход (в размере вычетов) не будет облагаться НДФЛ.

Как выплачиваются купоны по облигациям

Как правило, купонный доход выплачивается раз в полгода (каждые 183 дня). Ближайшая дата выплаты купона известна заранее и публикуется в описании ценной бумаги.

Дата выплаты купона в параметрах облигации.

Величина купонного дохода также указана в параметрах облигации — и здесь нужно быть предельно внимательным.

Дело в том, что купоны бывают трех видов

- Фиксированный (постоянный) купон. Величина купонного дохода известна заранее и неизменна в течение всего срока жизни облигации.

- Переменный купон. Конкретная величина купона известна только до даты оферты (досрочного погашения). После этой даты эмитент может изменить ставку.

- Индексируемый купон. В этом случае доход привязан к экономическому индикатору — например, ставке ЦБ.

Точно спрогнозировать доходность инвестиции можно только при фиксированном купоне. Переменный купон ограничивает горизонт планирования датой оферты, а индексируемый купон всегда остается плавающей величиной.

Какой выпуск лучше и как его выбрать

Сейчас есть 2 выпуска ОФЗ-ИН. Их номера 52001 и 52002. По обоим выпускам номинал составляет 1000 руб. Купонный доход равен 2,5 % годовых и выплачивается с периодичностью 2 раза в год. Объемы эмиссии у них – по 150 млрд руб.

Дата начала размещения выпуска 52001 – 17.07.2015, срок его погашения – 16.08.2023.

Выпуск 52002 размещается с 21.03.2018, а дата его погашения – 02.02.2028.

Если вы не планируете забрать деньги в ближайшей перспективе, то очевиден выбор – 52002. Однако, если есть неуверенность, можно купить 52001, дождаться срока погашения, а дальше решить, хотите ли вы продолжить инвестирование в подобный актив.

ОФЗ-ИН обоих выпусков можно досрочно реализовать на вторичном рынке.

Операционный офис г. Москва (ул. Большая Семёновская)

Какие документы необходимы

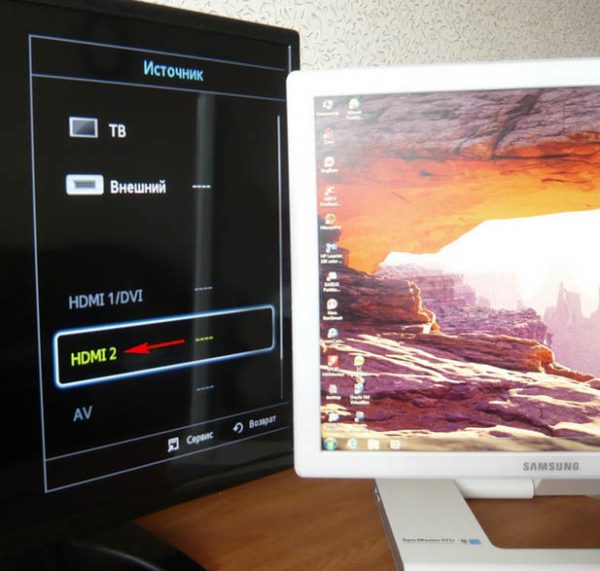

Просмотр YouTube на телевизоре без встроенного Smart TV

Если «Смарта» на телевизоре у вас нет, вам нужно использовать дополнительное устройство, чтобы получить доступ к роликам YouTube: приставка Android, Apple TV, игровые консоли PS или XBox либо медиаплеер Google Chromecast.

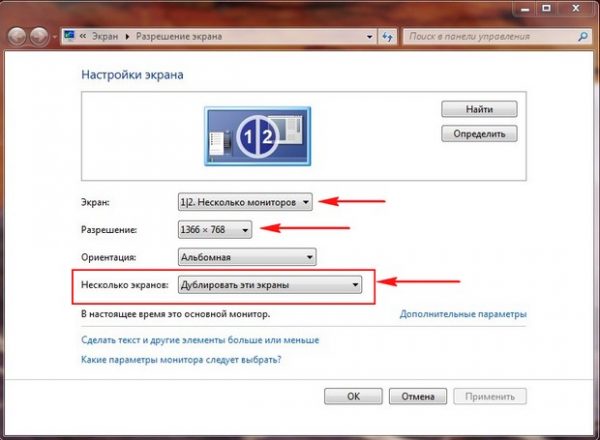

Подключение телевизора к компьютеру по HDMI

Нет «Смарт ТВ», но есть выход HDMI на телевизоре? Тогда вам будет проще настроить связь между компьютером и ТВ с помощью специального кабеля HDMI:

- Один конец шнура вставьте в порт HDMI на компьютере (либо в телефоне), второй — в телевизор.

Подключите HDMI-кабель к ТВ и ПК

Выберите в списке выход HDMI

Настройте разрешение экрана на ПК

Через игровые приставки

Если к своему ТВ вы спокойно подключаете игровую консоль, даже старую Xbox 360, вы можете через неё «сёрфить» по «Ютубу». Как включить видеохостинг на Xbox:

- Подключаем приставку к телевизору и включаем всё оборудование. Заходим в Xbox Live. Переходим в список приложений. Отыщите там YouTube. Если его нет, перейдите в My Apps. Найдите там программу и установите её.

- Откройте «Ютуб» и войдите в свой аккаунт. Появится код из нескольких цифр.

- На компьютере перейдите по адресу http://youtube.com/activate в любом браузере. Войдите при необходимости в тот же аккаунт и напишите код, который появился на приставке.

- Теперь снова откройте «Ютуб» на консоли. Нажмите на Y на геймпаде, чтобы запустить панель для поиска. Напишите запрос на нужное видео (в качестве пробела используйте Y, кнопку X используйте для удаления символов).

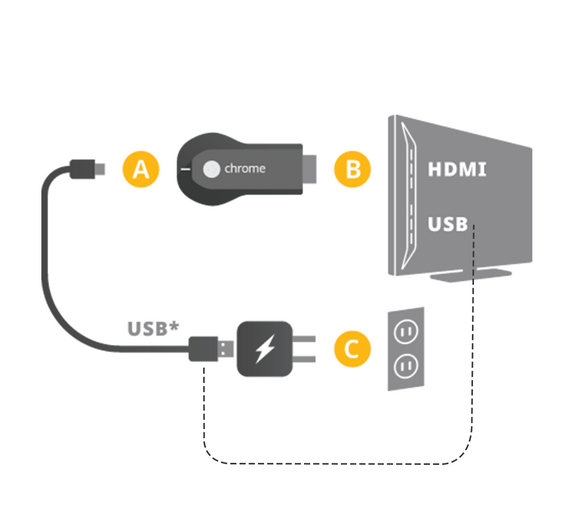

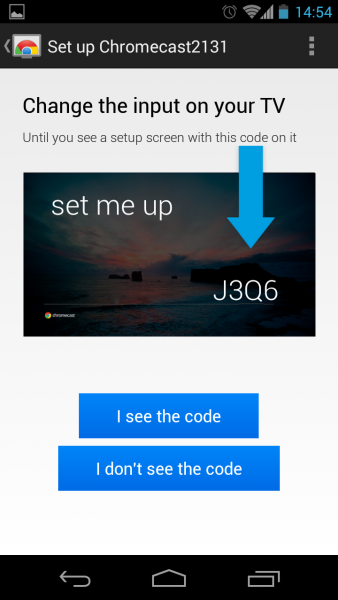

Через медиаплеер Chromecast

Если у вас телевизор без Android TV, но на нём есть выход HDMI, вам нужно купить адаптер Chromecast. С помощью него вы можете выводить на экран телевизора изображение YouTube с телефона или компьютера. То, что вы будете делать на экране смартфона в утилите «Ютуб», будет отображаться на ТВ. При этом вам не нужен будет кабель HDMI — подключение будет беспроводное.

Подробно распишем все шаги:

- Подключите Chromecast к телевизору (вставьте в выход HDMI). С помощью Micro-USB подключите Chromecast к USB-порту телевизора. Если у вас нет USB-выхода на ТВ, запитайтесь прямо от розетки.

Подключите адаптер Chromecast к ТВ

Щёлкните по первой синей кнопке

Выберите свой Chromecast

Через приставку Andro >Вы можете сами добавить в ваше ТВ-устройство опцию «Смарт ТВ», подключив к нему специальную приставку, например, на платформе «Андроид».

Как работают облигации для чайников в РФ

Облигации работают по простому принципу займа. Компания, которая нуждается в деньгах, получает их в обмен на выпущенные ценные бумаги. При этом она принимает на себя обязательства с установленной периодичностью выплачивать вознаграждение тому, чьими деньгами она пользуется (купон), и вернуть все полученные средства в полном объеме в установленный день (дата погашения).

Если человек, давший в долг такой компании, хочет вернуть свои деньги раньше, он может продать облигации другим людям на бирже. При этом он получит рыночную цену этих бумаг и НКД.

Какой открыть брокерский счет

Существует 2 разновидности брокерского счета: стандартный и ИИС. Они различаются видом налоговой льготы, на которую может претендовать инвестор. Счет первого типа позволяет освободить от НДФЛ прибыль, полученную от продажи активов, находившихся в собственности более 3 лет.

Открыть ИИС

ИИС тоже подразделяется на 2 разновидности по типу налогового вычета. Вычет первого типа позволяет вернуть 13% от суммы, внесенной на счет, но не более чем 52 тыс. руб. в год. При этом инвестор должен иметь налогооблагаемый доход и заплатить с него НДФЛ в равном или большем размере.

Вычет второго типа освобождает от налога всю прибыль, полученную от приобретенных на нем активов. Поскольку купонные выплаты по ОФЗ и части корпоративных облигаций и так не облагаются НДФЛ, покупать такой актив, используя ИИС второго типа, невыгодно.

Для того чтобы у человека возникло право на налоговый вычет, он должен владеть счетом не менее 3 лет. Ограничения по частоте операций с ценными бумагами при этом нет. Если возврат НДФЛ уже оформлялся, но ИИС первого типа был закрыт до истечения минимального срока, деньги должны быть возвращены налоговой службе с уплатой пени.

В 2019 г. многие брокеры поддерживают дистанционное открытие счета. Сделать это можно через Сбербанк-Онлайн, личные кабинеты клиентов ВТБ, Тинькофф и других финансовых организаций. После подачи заявки клиент получит возможность участвовать в торгах через 2-3 рабочих дня.

Купить пифы выгодно

Самостоятельная покупка через терминал онлайн-торговли не единственный способ инвестировать в облигации. Человек, который не хочет самостоятельно формировать искать прибыльные варианты, может передать деньги в доверительное управление или купить пай в паевом инвестиционном фонде (ПИФ).

Существует множество ПИФов, ориентированных на вложения исключительно в облигации. Примером таковых может стать фонд еврооблигаций, предлагаемый Почта Банком. Минимальная сумма вложений 5 тыс. руб.

Существует множество ПИФов, ориентированных на вложения исключительно в облигации. Примером таковых может стать фонд еврооблигаций, предлагаемый Почта Банком. Минимальная сумма вложений 5 тыс. руб.

Покупка такого актива или вложение в ETF — единственный способ, как инвестировать в облигации, номинированные в иностранной валюте, для большинства новичков. Это связано с тем, что цена одного бонда начинается от 1000 долларов. Не каждый готов вложить такую сумму в одну бумагу на начальном этапе накопления капитала.

Однако следует помнить, что клиенты подобных организаций платят комиссию управляющим фондам. Она может достигать нескольких процентов и взимается, даже если доходность вложений была отрицательной.

Навигация по записям

Где посмотреть

К счастью, инвестору не приходится самостоятельно считать доход по формулам на калькуляторе для каждой облигации при принятии решения в пользу той или иной бумаги. Приблизительные значения годовых процентов можно посмотреть на специальных интернет-ресурсах, в QUIK или прикинуть на глаз с опытом, глядя на основные параметры. Рассмотрим самые популярные сайты.

- Rusbonds.ru – можно найти любую облигацию, воспользовавшись поиском. Перейдя на страницу облигации, во вкладке «доходность» находятся подсчитанные эффективные и простые доходности, и даже построены графики с её изменением.

Также, если у вас уже есть брокерский счёт, можно использовать торговый терминал QUIK. Для этого нужно настроить таблицу облигаций, добавить нужные колонки

Это самый лучший способ, так как данные там будут в реальном времени, помимо доходности также обратите внимание на ликвидность – колонку объёмы торгов

Диета 9-й стол

Огурец и авокадо помыть, нарезать кубиками. Зелень мелко порубить. Смешать соус: оливковое масло, соевый соус и сок лимона. Ингредиенты перемешать в глубокой миске и выложить в тарелку. Заправить соусом и посыпать молотым кунжутом. Подавать со стаканом прохладной воды. Чечевицу залить литром воды, довести до кипения. Варить, периодически помешивая, в течение двадцати минут. Добавить вяленые томаты, сушёный лук. Питание должно быть сбалансированным и полезным. Калорийность нужно ограничить таким образом, чтобы это не стало для организма стрессом.

Еще один минус — необходимость постоянно считать калорийность того, что вы едите. Для этого придется знать вес продукта и все время сверяться с таблицей калорийности. Сокращение употребляемых калорий нужно осуществлять таким образом, чтобы соотношение жиров, углеводов и белков оставалось в пределах дневной нормы в соотношении Акцент стоит сделать на богатые клетчаткой и минералами продукты — овощи, ягоды, несладкие фрукты.

Также обязательно ежедневно есть рыбу и мясо нежирных сортов, употреблять цельнозерновые каши.

На сегодняшний день низкокалорийные диеты пользуются большой популярностью у желающих сбросить лишний вес. Однако мало кому известно, насколько эффективен и безопасен такой способ для здоровья. Ещё меньше худеющих задаются вопросом, как грамотно составить рацион с пониженным содержанием калорий. Низкокалорийная диета является одним из самых действенных способов снижения веса. Она представляет собой план питания, для которого определяющим фактором является суточная калорийность.

Необходимо полностью исключить:. Калории, содержащиеся в напитках, учитываются наравне с питательностью твердой пищи. Все блюда рекомендуется готовить на пару или в духовке, а также варить и тушить. Именно в таком варианте организм извлекает из пищи максимум полезных веществ и лучше их усваивает.

Чтобы достигнуть максимального эффекта, лучше составить меню низкокалорийной диеты на неделю. Мы подготовили для вас один из вариантов.

Перемешать, добавить две ложки зеленого горошка, ложку оливкового масла и ложку лимонного сока. Салат из овощей г. Нарезать овощи и зелень, перемешать их и залить заправкой из сельдерея и лимонного сока.

Для заправки понадобится г. Все это смешать в блендере, затем полить овощи. Овощное рагу с грибами г. Овощи помыть и нарезать, тушить, пока не выкипит жидкость. Отправить пассеровку к овощам и варить до готовности. При подаче посыпать зеленью.

Овощной бульон, масло, говядина, морковь, лук, капуста цветная брокколи , куриный белок, зелень. Из говядины сделать фарш, добавить в него репчатый лук, укроп, куриный белок, соль и перец. Сформировать фрикадельки.

В бульон положить морковь, капусту, пассерованный на растительном масле лук, и когда бульон закипит опустить в него фрикадельки. Варить до готовности фрикаделек, подавать с зеленью. Мясо и луковицу пропустить через мясорубку. Влить молоко и растопленное сливочное масло, посолить. Для придания красивого цвета можно добавить тертой моркови. Котлеты уложить на сетку пароварки. Варить минут. Подавать с тушеными овощами. Рыбу разделать на порции, уложить противень.

Посолить, уложить на него кольца лука, взбрызнуть растительным маслом и смазать сметаной.

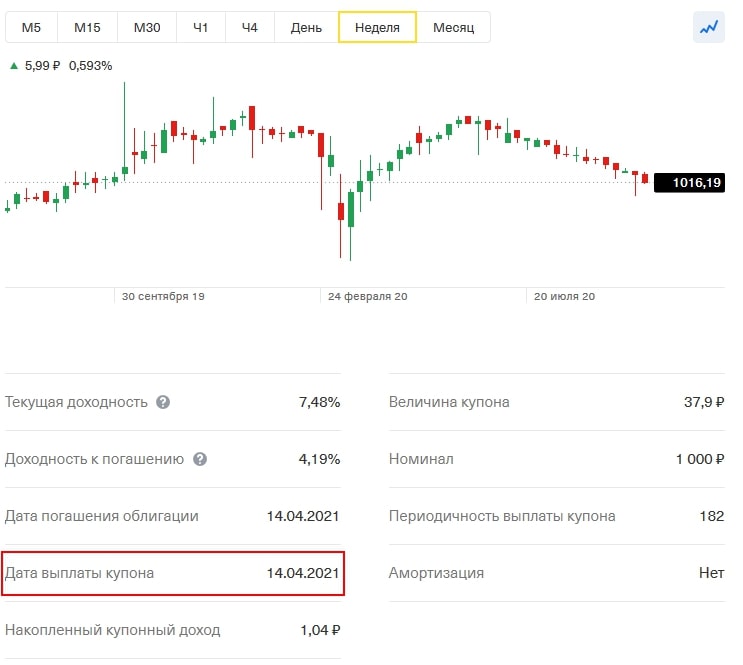

Особенности оферты по купонным облигациям

Держателям купонных облигаций с офертой необходимо внимательно следить за сроком ее наступления. Это связано с тем, что после наступления даты оферты у эмитента есть полное право изменить купонную ставку и подавляющее большинство эмитентов этим правом пользуется.

Вот наглядный пример рисков. На приведенном ниже списке купонных выплат по облигации, эмитированной банком Открытие ОткрФКББ03, видно резкое понижение купона с 11,15% до 0,01%. Инвестор, опоздавший продать свою бумагу, как минимум временно остался без купонного дохода.

Эмитенты не всегда прибегают к таким мерам, поскольку резкое снижение процентной ставки, которое фактически привело к прекращению выплат, говорит о нестабильном положении компании. В частности, в 2018 г. банк Открытие начал испытывать серьезные финансовые трудности и не смог продолжать купонные выплаты.

А вот как выглядят рыночные котировки этой облигации:

Что такое НКД по облигациям

Наш абстрактный пример выше – эталон поведения на рынке инвесторов. Однако динамика на нем такова, что лишь их малая часть дожидается окончания сроков выплаты по номиналу и купону. Трейдеры, брокеры, спекулянты, инвесторы каждый день продают и покупают различные акции, облигации, фьючерсы, форварды и пр.

НКД по облигациям – это перерасчет доходности по купону в случае продажи ценной бумаги раньше положенного срока. Это отражается в самом названии – накопленный купонный доход. Т. е. та сумма, которая уже положена инвестору, но ещё необходимо подождать определенное время, чтобы её получить по графику. Деньги, как известно, должны постоянно работать и приносить прибыль. Поэтому многие и продают облигации раньше времени – после того как поняли, что они могут заработать больше денег на других инвестиционных продуктах. Причины продажи, конечно, могут быть и иные. Подробно эту тему затрагивать мы не будем, так как она не относится к нашей.

Как можно узнать заранее стоимость накопленного купонного дохода

Ни один инвестор в настоящее время не станет рассчитывать стоимость купонной прибыли вручную, ему будет гораздо проще посмотреть итоговую сумму при помощи различных сервисов. Сейчас продавцы облигаций услужливо предоставляют будущему инвестору всю необходимую информацию.

Вычислить сумму купонного дохода можно несколькими способами:

- При помощи сайта rusbonds.ru. Чтобы посмотреть сумму накопленного купонного дохода, следует перейти в раздел «поиск облигации», после чего нажать на кнопку «общие сведения». В самом низу открывшегося списка вам будет предоставлена информация по одной из ценных бумаг – это и будет искомая сумма накопленного купонного дохода.

- При помощи терминала QUIK любезно предоставит вам эту информацию. Эта программа была разработана специально для доступа инвесторов к информации по интересующим их облигациям. Инвестор может просматривать изменения благодаря удобному интерфейсу с любого устройства, с которого ему удобно. Если инвестор хочет просматривать историю изменений с мобильного телефона, то ему потребуется установить специальное приложение. На сайте каждый день происходит расчет облигаций, причем сумма выносится отдельным столбиком. Инвестор может следить за обновлениями в режиме онлайн, что очень удобно в современном быстро меняющемся мире.

Как зарабатывать на них

Для физических лиц, которые готовы покупать ОФЗ, главный вариант извлечения прибыли – регулярные купонные выплаты. Здесь удачным решением может быть стратегия реинвестирования купонов.

Другие виды облигаций федерального займа обращаются на бирже, а значит, есть способ извлечь выгоду из рыночной цены бонда. Приведу реальный пример. Госбумага серии 26207 в сентябре 2018 года стоила 95 % от номинала, а в конце 2018 и начале 2019 торговалась уже около 100 % от номинала. Инвесторы, купившие эту бумагу в тот период, помимо купона могли заработать на приросте стоимости.

Как рассчитывается ставка ОФЗ

Ставка по облигациям федерального займа тесно коррелирует с ключевой ставкой ЦБ. К примеру, в период с 17.09.2018 г. по 16.12.2018 г. ключевая ставка была на уровне 7,50 %, а с 17.12.2018 года она подросла до 7,75 %. Представители ЦБ заявляют, что в дальнейшем ставки могут развернуться и пойти на снижение. Учитывая эту информацию, можно прогнозировать будущие доходности по бондам федерального займа.

Для долговых расписок типа ФД (с фиксированным доходом) величина купона устанавливается только один раз на весь срок обращения. Для гособлигаций с плавающей ставкой купон постоянно меняется.

В качестве примера возьму облигацию ОФЗ 29006. Она предполагает плавающий купон и погашение в 2025 г. Регулярность выплат каждые 182 дня, предыдущий купон был начислен 06.02.2019 по ставке 8,25 % годовых.

Какова доходность

Купонная доходность по облигациям федерального займа будет на пару процентов превышать ставку по депозитам для физических лиц. Для примера: вклад в Сбербанке в 2018 году гарантировал ставку 5–5,5 % годовых. А ставка по ОФЗ, ориентированным на физические лица, которые предлагал тот же Сбербанк также с приобретением в 2018 году, составляет 7,25 %. К тому же здесь предполагаются более регулярные выплаты, реинвестирование которых поможет физическим лицам увеличить процент заработка от инвестиций в федеральные расписки.

Риски

Среди российских активов облигации федерального займа имеют наивысший рейтинг надежности. Выплаты по ним гарантируются не частными лицами, а государством. Многие инвесторы причисляют такие госбумаги к безрисковым активам.

Облагаются ли налогом

Все виды облигаций федерального займа освобождены от начисления налога на купонный доход. Однако 13 % НФДЛ все же придется уплатить, если имеется прибыль от прироста стоимости тела долговой расписки. Но это относится только к продаже на вторичном рынке и не затрагивает народные ОФЗ, ориентированные на физических лиц.

Выгодно ли покупать

Выгоды приобретения ОФЗ по сравнению с депозитом очевидны. Многие физические лица при прочих равных уже начали предпочитать стандартным депозитам облигации, и это хороший знак для общего финансового менталитета. Более высокая доходность, ликвидность и регулярность выплат, комбинированные с наивысшим уровнем надежности, дает этим инструментам безоговорочное преимущество.

Можно ли покупать на ИИС

Индивидуальный инвестиционный счет – это еще один инструмент, который физические лица начали активно брать на вооружение в настоящее время. На этот счет можно покупать любые типы облигаций федерального займа. С одним лишь ограничением: максимальная сумма пополнения счета в год составляет 1 млн руб.

Где посмотреть список доступных для покупки

Те ОФЗ, которые обращаются на Московской бирже, можно отслеживать через специальные сайты по инвестиционной тематике: rusbonds, cbonds и др. Доступна информации в режиме онлайн через интерактивные терминалы брокеров. Если нужна информация по ОФЗ-Н для физических лиц, которые реализуются только в банковской системе, то ее следует искать в актуальных предложениях банков.

Сколько стоит 1 штука

В большинстве случаев номинал одной облигации федерального займа установлен в размере 1 тыс. рублей. Однако приобретение народных бондов для физических лиц сейчас имеет минимальный финансовый порог в размере 30 тыс. рублей.

Могу ли я продать облигацию до момента погашения или выплаты купона

Да, продать облигацию на бирже можно в любой момент.

В этом случае вы получите две выплаты

Рыночную цену облигации. Она может быть как выше, так и ниже первоначальной цены покупки

Обратите внимание: досрочно продать облигацию по номиналу нельзя. Сделка будет заключена по рыночной цене на момент продажи.

Накопленный купонный доход (НКД)

Его размер пропорционален количеству дней, в течение которого вы удерживали облигацию.

В этом случае вы получите

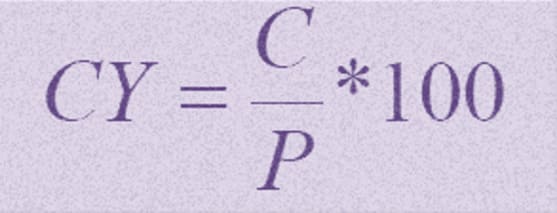

- 1 005 руб. от продажи облигации на бирже.

- Накопленный купонный доход за 100 дней: 44 руб. / 183 * 100 = 24,04 руб.

Таким образом, вы сохраните свой купонный доход при досрочной продаже облигации. Единственное, на чем можно потерять деньги — разница между ценой покупки и продажи бумаги.

Сервисы для работы с облигациями

Мы подобрали для вас несколько удобных сервисов для работы с облигациями:

Московская биржа – удобная сортировка облигаций в зависимости от заданных параметров – тип бумаги, вида купона, периодичности выплат купона, наличия амортизации, сроков, есть на .

Rusbonds – в общей таблице не виден размер купона, но в карточке каждой бумаги самая полная информация.

Cbonds – полная информация не только по российским, но и зарубежным эмитентам, но подписка платная.

Blackterminal – по каждой облигации есть подробный расчет доходности с объяснением «на пальцах», что на что умножили, чтобы получить результат.

Ну и не забывайте про терминал QUIK. Там так же содержится исчерпывающая информация по всем бумагам.

Что это такое?

ОФЗ-ПК – это облигации федерального займа с переменным купоном. Это обычная государственная облигация. Ключевым здесь является то, что в отличие от большинства других, у ОФЗ-ПК известна только величина текущего купона, и только к дате выплаты будет анонсирован купон на следующий период, который считается по-разному, в зависимости от алгоритма (об этом ниже). Т.е. он всегда изменяется, поэтому его и называют переменным.

Историческая справка.

Выпуск ОФЗ-ПК начался в 1995 году, однако в 1998 году Россия переживала один из самых тяжелых кризисов в своей истории и выпуск этих облигаций (как и некоторых других государственных ценных бумаг) прекратили. В то время доходность этих бумаг была слишком большой и представляла собой финансовую пирамиду. Новые адекватные ОФЗ-ПК вновь стали выпускать в 2014 году, но уже с обычной доходностью, наравне с другими долговыми интрументами.

Облигации федерального займа с переменным купоном бывают двух видов: среднесрочные – когда бумага действительна от одного до пяти лет, и долгосрочные – действуют от пяти до тридцати лет. Выплата купона происходит один раз в полгода. А значение выплат меняется и определяется средней доходностью по государственным краткосрочным облигациям за последние 4 торговые сессии или в зависимости от степени инфляции.

и зачем он нужен?

Начнем с того, что сетевая карта в качестве оборудования, обеспечивающего соответствующее подключение, может использоваться в двух вариантах: либо для подключения в локальной сети, либо для прямого доступа к интернету (например, при кабельном подключении или беспроводном посредством VPN).

Это, если можно так сказать, некий переходник, который позволяет получить доступ с какого-то компьютерного терминала или ноутбука к другим ресурсам (компьютеры в сети или сайты в интернете). Естественно, как и для любого другого оборудования, сетевому адаптеру требуется какое-то программное обеспечение, чтобы и система его распознала, и сам он мог работать. Называется такое ПО драйвером. Но как узнать, какие драйвера нужны для сетевой карты? Можно предложить несколько совершенно простых решений, которые далее и будут рассмотрены.

Купон и оферта

В случае возникновения оферты эмитент может произвольно изменить значение купона. Например, была ставка 10%, стала 0,01%. И ничего эмитенту за это не будет.

В теории, конечно, при оферте эмитент стремится сохранить лицо и поэтому чрезмерно ставку снижать не будет. Дабы не потерять доверие инвесторов. Но это в теории. В реальности всё совсем по-другому.

Надеюсь, вам стало понятнее, что такое купон облигации, как он меняется, где смотреть его значение, как платить с него налоги и как соотносить с доходностью и другими параметрами бондов. Будьте внимательнее с типами купонов, а также при наличии у облигации амортизации и оферты, иначе очередная выплата может стать неприятным сюрпризом. Удачи, и да пребудут с вами деньги!