Надо знать, что же такое семейный бюджет и как все-таки правильно его вести! как составлять, распределять и планировать бюджет семьи: 7 советов для новичков простыми словами

Содержание:

- Примеры прямых и косвенных расходов (таблица)

- Основные методы ведения личного бюджета

- Что выгоднее для организации

- Правила составления личного бюджета на месяц

- Условия принятия к бухгалтерскому учету расходов

- Оформить вклад в банках Тюмени

- Какие изменения ждут участников НИС в 2016 году

- 4 правила, которые помогут составить сбалансированный семейный бюджет на год

- Порядок отражения расходов в бухгалтерском учете

- Подробная инструкция по планированию семейного бюджета

- Расходы в бухгалтерском учете

- Типичные ошибки в распределении семейного бюджета

- Прямые и косвенные расходы в налоговом учете

- Расходы семейного бюджета

- Как грамотно вести семейный бюджет: пошаговая инструкция

- Статьи доходов

- Поиск и удаление дубликатов в Microsoft Excel

- Расходы и Отчет о финансовых результатах

Примеры прямых и косвенных расходов (таблица)

Приведем примеры наиболее распространенных прямых и косвенных расходов

|

Прямые |

Косвенные |

|

|

Основные методы ведения личного бюджета

Доходы, так же как и затраты, отличаются у каждого человека. Чтобы составить личный бюджет правильно, используйте описанные ниже методы. С их помощью вы сможете понять главные принципы финансовых расчетов и будете управлять деньгами более обдуманно.

Метод Элизабет и Амелии Уоррен

В книге «Все ваше благосостояние: главный денежный план на всю жизнь», написанной Элизабет и Амелией Уоррен, описывается несложный и практичный метод управления семейными доходами.

Метод заключается в следующем: финансы необходимо поделить на 3 блока:

- 50 % денег следует оставить на обязательные затраты: оплата коммунальных услуг, приобретение продуктов питания, осуществление налоговых выплат.

- 30 % дохода пойдет на развлечения: театры, кофейни, то есть на необязательные траты.

- 20 % уйдет на выплату кредитов, задолженностей, для создания запаса денежных средства.

- Финансовая подушка

Суть метода такова: следует отложить (либо создать банковский вклад) столько денег, чтобы их было достаточно для проживания в течение 3 месяцев, а лучше полугода.

Финансовая подушка пригодится, если произойдет форс-мажор, к примеру вас уволят с работы. С помощью этих денег вы сможете прожить какое-то время, пока не найдете выход из ситуации.

Метод «4 конверта»

Из вашего месячного дохода следует отложить часть денег на обязательные траты: оплату счетов за квартиру, кредиты, покупку продуктов. Оставшуюся сумму следует разделить на 4 конверта. Каждую из четырех недель в месяце вы будете брать по одному конверту и расходовать средства на свои нужды.

Данный метод рекомендуется использовать тем, кто не любит планировать и подсчитывать, однако стремится экономить и управлять личным бюджетом.

Что выгоднее для организации

Очевидно, что налогоплательщикам выгоднее признать косвенными как можно большее число расходов. Это позволит быстрее списать соответствующие затраты и уменьшить текущие налоговые обязательства. Однако, как уже отмечалось, разделять расходы по видам нужно обоснованно, с учетом технологии производства. Признать тот или иной вид затрат косвенным допустимо лишь в том случае, если его действительно нельзя отнести к прямым. Если организация нарушит это требование, ей грозят налоговые доначисления (определения Верховного суда РФ от 24.11.17 № 303-КГ17-17016 и от 19.09.18 № 306-КГ18-13685).

Исключение составляют организации, занимающиеся оказанием услуг. Им разрешено полностью списывать в периоде осуществления как косвенные, так и прямые расходы (п. 2 ст. НК РФ). Это означает, что, хотя такие налогоплательщики и должны делить расходы на прямые и косвенные, каких-либо негативных последствий ошибочного отнесения затрат к косвенным у них не возникнет.

СОВЕТ. Указанные организации могут использовать общий принцип, списывая прямые расходы только в том периоде, когда реализованы услуги, в стоимости которых учтены эти расходы. Выбранный вариант признания прямых расходов при оказании услуг желательно закрепить в учетной политике.

В заключение напомним, что правильное деление расходов на прямые и косвенные позволит налогоплательщикам не только избежать претензий со стороны налоговых органов, но и оптимизировать текущие налоговые обязательства.

Правила составления личного бюджета на месяц

Чаще всего большая часть заработной платы предоставляется не первого числа, а пятого, десятого либо пятнадцатого. Как составить личный бюджет с учетом этой особенности? Следует формировать бюджет на временной промежуток от зарплаты до зарплаты (к примеру, с 5 июня по 4 июля), а не на календарный месяц.

Доходы

Прежде всего нужно проанализировать, откуда и сколько поступает денежных средств, так вы сможете определить размер ваших доходов. Учитывайте все, начиная с заработной платы, премиальных, подработки, арендной платы, если вы сдаете квартиру. Если у вас нет стабильного заработка, следует составлять личный бюджет, когда точно будете понимать, каков ваш доход, к примеру, после того как сумма будет переведена на карту.

Затраты

Для начала определяем необходимые затраты, к которым можно отнести:

- покупка продуктов питания, посещение столовой;

- расходы на квартплату;

- затраты на бензин либо езду в общественном транспорте;

- оплата телефонной связи,

- Интернета;

- покупка зубной пасты, шампуня и других моющих средств.

Список обязательных расходов у всех индивидуальный. Например, вы можете ездить на работу на метро либо на машине. Те, у кого есть хронические заболевания, включат в перечень затраты на лекарственные средства. Сюда же стоит отнести проценты по кредиту, оплату детского садика. А вот посещение кинотеатра или кофейни совсем не являются обязательными затратами.

У вас должна быть привычка ежемесячно откладывать определенную сумму, чтобы сформировать финансовую подушку безопасности. Можно строго определить размер вносимых средств либо рассчитать процент от дохода.

В первом случае все просто: человек решает, что 2 500 руб. он израсходует на шопинг, 5 000 руб. на посещение клубов. Со вторым способом распределения средств все немного сложнее.

К примеру, у вас есть остаток 15 500 руб., их нужно распределить на 31 день. Поэтому в сутки вы сможете израсходовать не более 500 руб. Обязательные затраты уже заложены в бюджет, значит, эти деньги можно тратить на развлечения либо непреднамеренные расходы.

В случае, когда вы потратили больше 500 руб., вы уйдете в минус, значит, в другой день придется экономить. Если на протяжении 14 дней ничего не покупать, у вас накопится сумма 7 000 руб., и вы сможете позволить себе дорогое приобретение.

Сумма, которая останется в конце месяца, может быть потрачена на развлечения либо отправлена в копилку. Выбирайте второй способ, чтобы действовать более рационально.

Условия принятия к бухгалтерскому учету расходов

Согласно п. п. 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н расходы признаются в бухгалтерском учете при наличии следующих условий:

-

расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

-

сумма расхода может быть определена;

-

имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода.

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Оформить вклад в банках Тюмени

Вклад – простой банковский продукт, который позволяет сохранить деньги. Распространенность депозитов связана с многочисленными преимуществами банковских предложений. Однако при выборе необходимо внимательно изучить условия, предлагаемые банками.

Виды вкладов в Тюмени

При выборе депозита многих клиентов интересует именно выгода вклада. Предложения характеризуются следующими аспектами:

- Высокой процентной ставкой до 7.2% годовых.

- Капитализацией — предполагает начисление процента на процент в течение срока размещения депозита.

- Сроком хранения. Наиболее выгодные продукты на данный момент предполагают размещение на срок от полугода до года.

- Валютой. Для получения максимального дохода стоит открывать вклады для физических лиц исключительно в рублях.

При выборе депозита важно учитывать не только итоговую доходность банковского продукта, но и дополнительные условия, имеющие значение для конкретного клиента.

Какие вклады можно открыть в банках Тюмени?

Вклады для физлиц отличаются собственной классификацией. Выделяют такие виды предложений, как:

- Депозиты с индивидуальным страхованием жизни. Среди преимуществ продуктов с ИСЖ: возможность получить высокое проценты в конце срока, страхование жизни, право на получение налогового вычета.

- Сберегательные депозиты. Они предполагают самые высокие % среди срочных вкладов. Такие вклады без возможности частичного снятия или пополнения.

- Накопительные. Они подразумевают совершение любых операций в удобное для клиента время.

- До востребования. Эти банковские продукты отличаются самыми маленьким процентами. Не предназначены для получения дохода, но могут использоваться для отправления или получения переводов, краткосрочного размещения суммы перед оформлением.

- С капитализацией. Открывая депозит, стоит отдавать предпочтение счетам с капитализацией. По вкладам с одинаковым % и сроком размещения итоговая доходность с капитализацией существенно выше.

Где открыть вклад для физических лиц в Тюмени

Для безопасности лучше открыть вклад в банке Тюмени с хорошей репутацией, например, в Сбербанке, ВТБ или Газпромбанке. Банки Тюмени предлагают различные варианты вкладов. Оформление депозита позволяет получить стабильный доход, а также обезопасить деньги от кражи, утраты и порчи.

Какие изменения ждут участников НИС в 2016 году

4 правила, которые помогут составить сбалансированный семейный бюджет на год

Выделяется несколько основных универсальных правил, ориентированных на стабилизацию дохода и расхода. Придерживаясь схем, вы сможете выработать привычку правильного учета потоков денег. Конечно, каждая семья особенна, и универсальных правил для всех не существует, но ключевые моменты направят на верный путь.

- Правило 50/20/30.

В книге под названием «All Your Worth: The Ultimate Lifetime Money Plan» (в переводе «Все ваше благосостояние: главный денежный план на всю жизнь») сестры Уоррен приводят простой пример рационального планирования.

Они выделяют всего три главных пункта, которые важно учитывать в составлении таблиц семейного бюджета на год:

- Такие основные траты, как коммуналка, обеспечение продуктами питания и лекарствами, должны полностью покрываться половиной общего дохода.

- Дополнительные 30 % могут идти на поездки, походы в театры или рестораны.

- Оставшиеся 20 % пойдут на погашение долгов и накопление той самой «подушки безопасности».

Правило «5 конвертов».

Возьмите за норму держать в столе пять или более конвертов, отведенных на каждую статью расходов, и дайте им соответствующие названия:

- Продукты питания.

- Аренда квартиры, счета за свет, воду, газ.

- Абонентская плата за WiFi и сотовую связь.

- Одежда, обувь, косметика.

- Бензин, мойка авто, проездные билеты и другое.

Ежемесячно в день выдачи зарплаты раскладывайте ее в каждый конверт в соответствии с тем, сколько конкретно готовы выделить на каждый пункт. Используйте деньги строго по назначению, а совершив покупку, складывайте чеки, что позволит точно понимать, куда пошла та или иная сумма. Как только освоите метод, сможете находить возможность для создания накопительного фонда и выделите для этого отдельный конверт.

Правило 80/20.

Это одна из вариаций второго правила, смысл практически тот же. 80 % дохода должно идти на все обязательные и дополнительные нужды, а 20 % — на погашение кредитов и создание резервного капитала.

Эти правила являются базой, на которой вы будете строить систему, исходя из личных граф в таблице, внося корректировки по каждому пункту.

Правило 3–6 месяцев.

На вашем счету или в одном из конвертов всегда должна быть страховка на случай непредвиденных обстоятельств, которая составляет минимальную сумму для нормального проживания в течение трех-шести месяцев. Если вас внезапно уволят или кто-то из членов семьи заболеет, не придется судорожно искать пути выхода и влезать в новые долги, а просто используете резервный капитал.

Порядок отражения расходов в бухгалтерском учете

Расходы по обычным видам деятельности отражаются по дебету счета 90 «Продажи».

В аналитическом учете каждый вид расходов по обычным видам деятельности следует отражать отдельно.

Это можно сделать, открыв субсчета к счету :

-

90-себестоимость;

-

90-коммерческие расходы;

-

90-управленческие расходы.

Проводки по признанию расходов по обычным видам деятельности будут следующие:

|

Дебет счета 90-себестоимость — Кредит счета () |

Учтена себестоимость продаж |

|

Дебет счета 90-коммерческие расходы — Кредит счета |

Учтены коммерческие расходы |

|

Дебет счета 90-управленческие расходы — Кредит счета |

Учтены управленческие расходы |

Подробная инструкция по планированию семейного бюджета

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

Расходы в бухгалтерском учете

Согласно п. п. 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

Расходы, осуществление которых связано с предоставлением за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к прочим расходам.

Расходами по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

Типичные ошибки в распределении семейного бюджета

Как распределяют деньги в семейном бюджете большинство людей? Возьмем стандартный случай, который вы наверняка видите, если не на примере своей семьи, то на примере родственников, друзей и знакомых.

Наконец наступает момент выплаты зарплаты. Этот день обычно «отмечают», как минимум, покупая на семейный стол всевозможные вкусности, а как максимум – устраивают гуляния с друзьями и походы в развлекательные заведения. Детям также покупают подарки и делают сюрпризы, чтобы было ощущение, что родители получили зарплату.

- Большая часть семейных средств уходит на удовлетворение потребностей в первые дни после получения заработанных денег. Затем супруги обнаруживают, что у них имеется задолженность по оплате коммунальных счетов, которую необходимо закрыть, пока не потрачены все деньги, потому что до следующей зарплаты нужны средства, чтобы жить и питаться.

- Денежные средства на оплату задолженностей идут не сразу. Остается не так уж много денег, а в дальнейшем нужно приобретать необходимые вещи и кормить всю семью. Супруги пытаются максимально урезать свои текущие траты. Денег хватает лишь на питание, но и на нем стараются сэкономить: приобретают только необходимые продукты.

- Денежные средства неравномерно расходуются в течение месяца на удовлетворение личных потребностей. И тут происходит незапланированная ситуация: сломался холодильник, неожиданно пришли гости или заболел младший ребенок.… В таком случае нужны будут дополнительные траты денег, причем довольно существенные для семейного кошелька. А средств уже не осталось. Приходится брать в долг у друзей, оформлять мгновенные займы и брать кредиты, из-за которых материальное положение семьи только ухудшится, потому что это приводит к огромным дополнительным тратам.

- Отсутствие сбережений в кошельке семьи может привести к появлению долгов в неожиданных ситуациях. В результате этого в следующих месяцах семейный бюджет снова будет страдать из-за появления задолженностей, а также оплаты процентов по кредитам и займам. А что если в ближайшем будущем вновь возникнет незапланированная ситуация? Долги семьи будут только расти, выбраться из финансовой ямы будет не так просто, как туда скатиться.

Как правильно распределить семейный бюджет с кредитами? Смогут ли члены семьи в такой ситуации выбраться из бедности и собрать резервные сбережения, которые помогут получать дополнительный доход? Возможно ли накопить средства на покупку автомобиля, ремонт квартиры или на летнее путешествие? Вряд ли. Поэтому при планировании бюджета вашей семьи, старайтесь избегать описанных ошибок.

Прямые и косвенные расходы в налоговом учете

Налоговый кодекс не содержит четкого определения терминов «прямые» расходы и «косвенные» расходы. Однако из формулировок статей 318 и 320 НК РФ можно сделать вывод, что прямые расходы — это те, которые имеют явную связь с процессом производства товаров (выполнения работ, оказания услуг). Косвенные расходы такой непосредственной связи не имеют.

Состав прямых и косвенных затрат в каждой организации будет индивидуальным. Необходимо определить исчерпывающий перечень прямых расходов, и закрепить его в учетной политике.

Расходы, не указанные в учетной политике как прямые, будут считаться косвенными (п. 2 ст. НК РФ). При этом внереализационные затраты делить на прямые и косвенные не нужно (п. 1 ст. , абз. 3 ст. НК РФ).

Расходы семейного бюджета

Распределение расходов осуществляется по нескольким категориям:

- питание — расходы, связанные с приобретением еды для ежедневного потребления;

- транспорт — расходы на проезд в общественном транспорте или на личном автомобиле;

- личные — расходы на каждого члена семьи: одежда, обувь, предметы гигиены;

- коммунальные — расходы на оплату коммунальных услуг;

- связь — оплата сотовой связи, Интернета;

- накопления — определенная сумма, откладываемая для достижения поставленной финансовой цели.

Расходы можно поделить на две основные категории: регулярные и временные. Так покупка учебников в школу, одежды или книг не является необходимой каждый месяц, а продукты и связь должны оплачиваться ежемесячно.

При ведении семейного бюджета могут возникать ситуации, связанные с получением большой суммы денег, или, наоборот, с растратой имеющихся средств. Если доход в семейный бюджет равен расходу, ситуация сбалансирована. В ином случае, когда денег получено больше, чем потрачено, или наоборот, получено меньше, чем потрачено, возникает профицит или дефицит бюджета. В случае возникновения дефицита семья часто обращается за финансовой помощью, оформляя кредиты, и зачастую кредиты становятся настоящим злом, которого можно избежать, если правильно планировать финансы.

Главная проблема использования заемных средств кроется в том, что расходы, связанные с ежемесячным погашением, начинают сильно превосходить доходы.

Задача каждой семьи — сформировать рациональный потребительский бюджет — это идеальный порядок расходования средств, сформированный с учетом рациональных норм потребления.

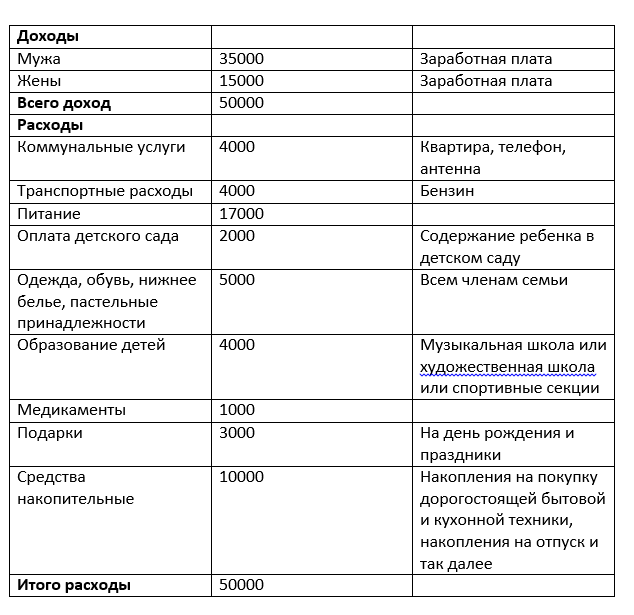

Доходную часть семейного бюджета можно отобразить в следующей таблице:

| Заработная плата папы | |

| Должностной оклад | 40 000 |

| Удержания: подоходный налог 13% | 5 200 |

| Сумма к выплате | 34 800 |

| Заработная плата мамы | |

| Должностной оклад | 37 000 |

| Удержания: подоходный налог 13% | 4 810 |

| Сумма к выплате | 32 190 |

| Общий доход семьи | |

| Должностной оклад | 77 000 |

| Удержано: подоходный налог 13% | 10 010 |

| Сумма к выплате | 66 990 |

По мнению кандидата экономических наук Медведева В.Д., за последние годы произошли определенные изменения в структуре доходов, поступающих в семейный бюджет. В целом существенно повышается процент доходов от осуществления предпринимательской деятельности, сдачи в аренду различных объектов собственности, а также от ведения дополнительных видов деятельности. Вместе с тем доля социальных трансфертов в малообеспеченных семьях остается высокой, а незначительная доля пособий на детей в целом отражает неэффективность реализуемых мер социальной политики.

Также произошли изменения в структуре расходов в семьях: доля затрат на питание существенно возросла, а на непродовольственные товары — уменьшилась.

Один из финансовых экспертов и составитель экономической теории — Лобачева Е.Н. —отмечает, что воспроизводство главного экономического фактора, рабочей силы, происходит на уровне семьи. Также именно семья осуществляет конечное потребление производимых в стране продуктов.

В связи с этим вопросами, связанными с доходами населения, в нашей стране долгое время занимались не финансисты, а демографы, из-за чего возникли некоторые проблемы с пониманием того, как нужно правильно формировать и расходовать семейный бюджет. Культура ведения учета семейного бюджета в нашей стране практически не развита, из-за чего даже семьи с хорошим доходом часто не могут правильно распоряжаться финансами и не имеют никаких счетов.

Теперь, в текущее время, происходит достаточно сложный и болезненный процесс перехода для многих слоев населения к рынку. Для создания благоприятных условий необходимо проводить глубокий анализ экономической жизнедеятельности семьи, а также научиться правильно использовать результаты этого анализа.

В данной экономической теории семейный бюджет представлен, как общепринятая форма организации семейной экономики. Жизнедеятельность каждой семьи начинается, прежде всего, с получения и распределения дохода – это первый и главный вопрос, который должны решить супруги после вступления в брак.

Как грамотно вести семейный бюджет: пошаговая инструкция

Итак, мы выяснили, что вести семейный бюджет полезно и даже необходимо. Но как правильно организовать этот процесс?

Вот план, который вы можете взять на вооружение:

Шаг 1: Подготовьте базу для анализа доходов и расходов

Чтобы планировать покупки и создавать накопления, необходимо иметь чёткое понимание своих расходов. Для этого в течение нескольких месяцев нужно будет фиксировать все денежные поступления и расписывать, на что они были потрачены. Для этого можно использовать компьютерные программы, мобильные приложения или обычную тетрадь. Подробнее о способах отслеживания расходов вы узнаете чуть ниже. А вот основные принципы, которые нужно соблюдать на данном этапе:

- записывайте все доходы и расходы каждый день;

- распределяйте их по различным категориям;

- в конце месяца подводите итоги по каждой статье и отмечайте наиболее затратные;

- учитывайте все имеющиеся финансовые источники.

Как вести тетрадь расходов семейного бюджета? Это удобнее делать в таблице, включающей несколько категорий: коммунальные расходы, образование, продукты, транспорт, лекарства, одежда, развлечения и т. д. В каждой категории выделите также основные подкатегории.

Что касается доходов, основными категориями здесь будут заработная плата, проценты по вкладу, стипендии, пособия и т. д.

Шаг 2: Проанализируйте собранные данные

Просто записывать расходы не имеет смысла. Собрав данные за 2-3 месяца их нужно проанализировать. Часть трат вы сочтёте обязательными и никак не сможете их урезать. Но непременно найдутся и такие, которые можно будет вычеркнуть совсем (например, курение) или хотя бы снизить (например, ужины в дорогих ресторанах).

Точность анализа напрямую зависит от того, насколько тщательно вы отслеживали расходы и распределяли их по категориям. Качественная подготовительная работа – залог нахождения скрытых резервов семейного бюджета, которые вы сможете использовать в дальнейшем.

Шаг 3: Начните ставить цели

Следующий шаг связан с определением краткосрочных и долгосрочных финансовых целей. Они могут быть самыми разными, например:

- накопить на путешествие;

- купить новую стиральную машину;

- обеспечить себе безбедную старость и т. д.

Шаг 4: Разработайте стратегию и тактику ведения семейного бюджета

Этот этап по праву считается самым сложным и ответственным. Здесь вы должны понять, какая стратегия и тактика поможет вам эффективно вести семейный бюджет и достигать поставленных целей.

Чётко определите, что именно вы собираетесь делать. К примеру, ваша цель – за 7 месяцев собрать 70 тысяч рублей и отправиться в отпуск на острова. Значит, нужно спланировать, как в течение этого времени каждый месяц откладывать по 10 тысяч.

Остерегайтесь недостижимых целей. При зарплате в 50 тысяч рублей вы при всём желании не накопите на трёхкомнатную квартиру в центре Москвы. А вот взять в ипотеку жилплощадь поскромнее – вполне. Но и для этого придётся взять под контроль расходы, чтобы оставаться в плюсе.

Шаг 5: Спланируйте семейный бюджет на месяц

Финансовый план тоже обычно оформляют в виде таблицы. Здесь графы «доходы» и «расходы» нужно будет поделить ещё на две подграфы: «план» и «факт». В первую заносятся все обязательные расходы, включая те деньги, которые вы откладываете на свою цель. Во второй отражаются фактические затраты. В конце выясняется, насколько больше или меньше вы потратили, чем планировали.

Шаг 6: Проанализируйте полученные результаты

Благодаря своим расчётом в конце месяца вы сможете сравнить свой план по расходам с реальной ситуацией. По одним статьям вы заметите остаток, а по другим – перерасход.

Последний вопрос, который нужно будет решить: что делать с теми средствами, которые у вас остались? Кто-то предпочитает всё до последней копейки откладывать на счёт, кто-то – купить одежду или технику, а кто-то готов всё сэкономленное потратить на развлечения. Вряд ли здесь можно что-то советовать: свободными деньгами каждый распоряжается по своему усмотрению.

А потом вы продолжите вести семейный бюджет далее, повторяя все шаги, кроме первого и второго. Третий этап тоже может быть исключён, если вы поставили себе долгосрочную цель.

Статьи доходов

А начнем мы все-таки с доходов. Во-первых, это проще. Во-вторых, несомненно, приятнее:). С доходами все достаточно просто, я приведу список основных статей доходов семьи, а Вам достаточно выписать те из них, которые относятся к Вам и Вашей семье. При составлении бюджета нужно будет также выписать, сколько поступлений ожидается по каждой статье дохода, чтобы оценить совокупный доход семьи.

Если у Вас есть небольшой бизнес, возможно, стоит выделить разные статьи доходов по бизнесу отдельно в некоторую группу «Доходы бизнес», и там уже расписать более подробно.

Семейные статьи доходов:

- аванс

- алименты

- возврат налогов

- грант

- дивиденды

- доход от бизнеса

- зарплата

- пенсия

- подарки

- помощь (родителей, супруга, детей)

- премия

- приз (выигрыш)

- приработок

- проценты по депозиту

- социальное пособие

- стипендия

Поиск и удаление дубликатов в Microsoft Excel

Расходы и Отчет о финансовых результатах

В отчете о финансовых результатах расходы по обычным видам деятельности делятся на три вида.

-

Себестоимость продаж, которая отражается по строке 2120. Сумма этих расходов равна кредитовому обороту по счетам 41 «Товары», 43 «Готовая продукция» в корреспонденции с субсчетом 90-себестоимость.

-

Коммерческие расходы, которые отражаются по строке 2210. Сумма их равна кредитовому обороту по счету 44 «Расходы на продажу» в корреспонденции с субсчетом 90-коммерческие расходы.

-

Управленческие расходы, которые отражаются по строке 2220. Сумма этих расходов равна кредитовому обороту по счету 26 «Общехозяйственные расходы» в корреспонденции с субсчетом 90-управленческие расходы.

Проводки с кредита счета () в дебет субсчета 90-себестоимость делаются одновременно с признанием выручки от реализации по кредиту субсчета 90-выручка. Это нужно, чтобы посчитать валовую прибыль (убыток) от продажи товаров (продукции), которая отражается по строке 2100.