Что такое налоговая база. формирование налоговой базы

Содержание:

- Штрафы и пени по НДФЛ

- Особенности расчёта

- Пример сравнения налоговой нагрузки на разных режимах для ООО

- Что такое система налогообложения?

- Принципы исчисления в России налоговой базы

- Как рассчитать налог на прибыль?

- Проверка необходимости расчета суммы налога

- Проверка орфографии в ворде

- Терминология

- Итоги и выводы

Штрафы и пени по НДФЛ

В случае, когда налоговый агент перечислил налог с опозданием, он обязан заплатить пени по НДФЛ за каждый календарный день просрочки. Первым днем просрочки считается дата, следующая за днем, когда работодатель должен был перечислить (на не перечислил) налог на доходы. Последним днем просрочки считается дата перечисления налога.

Размер пеней зависит от действующей ставки рефинансирования Центробанка. Налоговые агенты — физические лица (в том числе предприниматели) должны платить пени за каждый день просрочки в сумме одной трехсотой ставки рефинансирования, умноженной на сумму недоимки по НДФЛ.

Для налоговых агентов-организаций установлены следующие правила. Если просрочка не превышает 30 календарных дней, сумма пеней за каждый календарный день просрочки составляет одну трехсотую ставки рефинансирования, умноженную на величину недоимки по НДФЛ. Если просрочка превышает 30 календарных дней, пени складываются из двух частей. Первая часть равна одной трехсотой ставки рефинансирования, умноженной на величину недоимки по НДФЛ, за каждый календарный день просрочки, начиная с 1-го и заканчивая 30-м (включительно). Вторая часть равна одной стопятидесятой ставки рефинансирования, умноженной на величину недоимки по НДФЛ, за каждый день просрочки, начиная с 31-го.

Добавим, что пени в размере одной трехсотой ставки рефинансирования за каждый календарный день просрочки должны платить и те физические лица, которые сами перечисляют НДФЛ со своих доходов.

Кроме того, налоговым агентам, не удержавшим налог из зарплаты сотрудников и (или) не перечислившим его вовремя в бюджет, инспекторы назначат штраф по НДФЛ. То же самое произойдет, если налог на доходы будет удержан и (или) перечислен не в полном объеме. Данный штраф предусмотрен статье НК РФ и составляет 20% от суммы налога, подлежащего удержанию и (или) перечислению.

Не исключено, что налоговому агенту, который не удержал из зарплаты работников НДФЛ, и перевел его в бюджет из собственных средств (кроме ситуации, когда недоимка выявлена при проверке), также придется заплатить штраф по статье НК РФ. То же относится и к работодателям, которые перечислили налог на доходы до того, как выдали зарплату. Хотя об этом прямо не говорится в Налоговом кодексе, но именно так считают инспекторы. Судебная практика противоречива. Есть решения, принятые в пользу ИФНС (см. «Арбитражный суд МО: перечисление налоговым агентом суммы НДФЛ из собственных средств не является уплатой налога»), но есть и решения, принятые в пользу работодателей (см. «Арбитражный суд: досрочная уплата НДФЛ за счет средств налогового агента не приводит к образованию недоимки»).

Для предпринимателей и лиц, занимающихся частной практикой, также предусмотрен штраф за неуплату или неполную уплату НДФЛ. Размер штрафа составляет 20% от неуплаченной суммы налога. Если инспекторы сочтут, что налог не был уплачен умышленно, то величина санкции составит 40% от неуплаченной суммы налога (ст. НК РФ).

Особенности расчёта

Если земельный надел расположен на границе муниципального образования таким образом, что одновременно находится на территории двух или более муниципальных образований, то налоговая база рассчитывается пропорционально доли земельного надела в данном муниципалитете исходя из его местной кадастровой стоимости.

Например, если 1/3 надела находится на территории муниципалитета с кадастровой стоимостью квадратного метра 10 000 рублей, а 2/3 на территории муниципалитета с кадастровой стоимостью м2 в размере 8 000 рублей, то кадастровая стоимость (КС) всего надела будет составлять: КС = (ПН)*10000*(1/3) + (ПН)*8000*(2/3), где ПН – общая площадь земельного надела в м2.

- Обладателям права собственности на надел;

- Обладателям права пожизненного наследуемого владения наделом;

- Обладателям права бессрочного использования данного надела.

Расчёт налоговой базы земельного налога по кадастровой стоимости принят в большинстве регионов РФ, а при отсутствии такой стоимости у надела земли (например, когда нет кадастрового паспорта) начисление земельного налога физическому лицу – владельцу надела не происходит.

То есть при отсутствии кадастрового паспорта земельный налог уплате не подлежит, так как расчёт по нормативной стоимости был отменён в 2015 году для всех регионов, кроме Республики Крым и Севастополя.

На крымском полуострове до 2020 года для наделов, не имеющих кадастровой стоимости, расчёт налоговой базы происходит по формуле НБ = (НС)*ИИ, где ИИ – индекс инфляции, установленный для Крымского полуострова в размере 3,8 с 2014 года.

При расчёте налога на здания и строения для физических лиц кадастровая стоимость на данные строения может также отсутствовать. В таком случае происходит расчёт по инвентаризационной стоимости налогооблагаемых зданий и строений.

Инвентаризационная стоимость часто намного ниже кадастровой, и поэтому не все владельцы зданий стремятся получать кадастровые паспорта и платить большую сумму налога, но платить по инвентаризационной стоимости можно будет только до 1 января 2021 года.

Такая стоимость определена и зафиксирована на 1 ноября 2013 года исходя из следующих факторов:

- Износ строений;

- Стоимость стройматериалов;

- Стоимость строительных работ.

Узнать инвентаризационную стоимость для расчёта налога на здания физические лица могут следующими способами:

- Написать заявление в БТИ;

- Посмотреть на сайте Росреестра;

- Посмотреть на портале Госуслуг;

- Получить в Многофункциональных центрах.

Налоговая база при определении величины налога при отсутствии кадастровой стоимости определяется как произведение по инвентаризационной стоимости жилого здания или строения на специальный коэффициент-дефлятор (КД), устанавливаемый ежегодно Правительством РФ. В 2017 году величина данного коэффициента 1,425.

Налоговая ставка при данном способе расчёта является дифференцированной и изменяется в зависимости от величины налоговой базы, рассчитанной по инвентаризационной стоимости и значению коэффициента-дефлятора.

При величине НБ до 300 000 рублей ставка составляет от 0 до 0,1 процента.

Если НБ больше 300 000, но меньше 500 000 рублей, то ставка изменяется в пределах от 0,1 до 0,3 процента, а если величина НБ превышает 500 000 рублей, то ставка может быть установлена в размере от 0,3 до 2 процентов.

Конкретные размеры ставки по налогу на здания и строения для физических лиц в конкретном муниципальном округе устанавливаются властями данного округа в указанных пределах.

Если местные власти не принимали локальные акты о величине налоговой ставки, то её размеры составят 0,1 процента при величине НБ до 500 000 рублей и 0,3 процента при величине НБ, превышающей 500 000 рублей, в соответствии с п. 6 ст. 406 НК РФ.

уплачивать два налога

Расчёт налога для физических лиц производится сотрудниками налоговой службы, но проверять правильность расчётов налоговых органов поможет в ряде случаев обнаружить ошибки ФНС и снизить итоговый размер налога.

https://youtube.com/watch?v=OwHPYYP_BhE

Пример сравнения налоговой нагрузки на разных режимах для ООО

ООО «Солнышко» планирует открыть магазин непродовольственных товаров в городе Вологда. Имеются следующие данные:

- предполагаемый оборот, т.е. доход от реализации в месяц – 1 млн. рублей (без НДС);

- предполагаемые расходы (закупка товаров, аренда, зарплата, страховые взносы и прочее) в месяц – 750 тыс. рублей;

- площадь торгового зала – 50 кв. м;

- число работников – 5 человек;

- сумма страховых взносов за работников в месяц – 15 тыс. рублей.

По виду деятельности магазин непродовольственных товаров (с учетом того, что это ООО, для ИП был бы возможен еще и патент) удовлетворяет требованиям следующих систем налогообложения: ЕНВД, УСН и ОСНО. Поскольку ООО «Солнышко» соответствует ограничениям, установленным для льготных режимов, то сравнивать будем только ЕНВД, УСН Доходы, УСН Доходы минус расходы. ОСНО в расчетах не участвует, как однозначно невыгодный вариант.

1.Для ЕНВД доходы и расходы в учет не берутся, а расчет вмененного налога производится по формуле: БД * ФП * К1 * К2 * 15%:

- БД для розничной торговли равен 1800 руб.,

- ФП – 50 (кв. м),

- К1 для 2019 года — 1,915,

- К2 для г. Вологды равен в этом случае 0.52.

Сумма вмененного дохода составит 89 622 рубля в месяц. Рассчитаем ЕНВД по ставке 15% — равно 13 443 рублей в месяц. Итого, за год ЕНВД составит 161 320 рублей. Эту сумму можно уменьшить на выплаченные страховые взносы и пособия на работников (15 тыс. руб. * 12 мес.), но не более чем наполовину. Годовая сумма ЕНВД к уплате составит 80 660 рублей (напоминаем, что рассчитывают и платят ЕНВД поквартально).

2. Для УСН Доходы расчет единого налога выглядит так: 1 млн. рублей * 12 мес. * 6% = 720 000 рублей. Эту сумму тоже можно уменьшить на выплаченные страховые взносы и пособия на работников (15 тыс. руб. * 12 мес.), но не более чем наполовину. Считаем: 720 000 – 180 000 (страховые взносы за работников в год) = 540 000 рублей единого налога к уплате за год.

3. Для УСН Доходы минус расходы – обычная налоговая ставка в Вологодской области равна 15%. Считаем: 12 млн. рублей (доходы за год) минус 9 млн. рублей (расходы за год) = 3 млн. рублей * 15% = 450 000 рублей единого налога к уплате за год. Уменьшать эту сумму за счет страховых взносов мы здесь не можем, а можем только учитывать взносы в расходах.

Примечание: расчет и уплата единого налога на УСН происходит несколько в ином порядке — через выплату авансовых платежей поквартально, но на годовую итоговую сумму налога это не влияет.

Итого: Самым выгодным вариантом в этом конкретном случае оказался ЕНВД.

Означает ли это, что ЕНВД для всех предприятий торговли — самый выгодный режим? Конечно же, нет. Давайте немного изменим расчетные показатели. Пусть, например, К2 в формуле составит 0,9 (напоминаем, что К2 устанавливают региональными законами), тогда годовая сумма вмененного налога к уплате составит уже 139 603 рубля. А если выручка магазина будет не 1 млн. рублей, а 300 тыс. рублей в месяц, то единый налог на УСН Доходы составит 108 000 рублей, в то время как сумма ЕНВД не снижается при уменьшении оборота, т.к. рассчитывается на базе физического показателя, в данном случае кв. м.

Если же еще предположить, что даже на такие, довольно скромные обороты, магазин выйдет не в первый месяц своей работы, то плательщик ЕНВД должен все равно платить фиксированную расчетную сумму налога с первого дня постановки на учет, в то время как упрощенец начнет рассчитывать единый налог только с началом получения доходов. С учетом такого расклада выгоднее становится УСН Доходы. Именно поэтому начинающему бизнесмену, когда реальный доход еще неизвестен, рекомендуют поработать на УСН.

Обращаем внимание всех ООО – организации могут уплатить налоги только путем безналичного перечисления. Это требование ст

45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Что такое система налогообложения?

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- ОСНО – общая система налогообложения;

- УСН – упрощённая система налогообложения в двух разных вариантах: УСН Доходы и УСН Доходы минус расходы;

- ЕНВД – единый налог на вмененный доход (отменяется с 2021 года);

- ЕСХН – единый сельскохозяйственный налог;

- Патентная система налогообложения (только для налогообложения ИП)

- НПД — налог на профессиональный доход (доступен ИП и физическим лицам без регистрации ИП).

Как видим, есть из чего выбрать.

Примечание: Есть еще одна редко используемая система налогообложения — при выполнении соглашений о разделе продукции, которая применяется при добыче полезных ископаемых, но мы не будем рассматривать ее в рамках этой статьи.

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтем, что на ОСНО платят несколько разных налогов: НДС, налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации — налог на прибыль.

| Элемент | УСН | ЕНВД | ЕСХН | ПСН | ОСНО |

|---|---|---|---|---|---|

| Объект налогообложения | Доходы (для УСН Доходы) или доходы, уменьшенные на расходы (для УСН Доходы минус расходы | Вмененный доход налогоплательщика | Доходы, уменьшенные на величину расходов | Потенциально возможный к получению годовой доход |

Для налога на прибыль — прибыль, то есть доходы, уменьшенные на величину расходов. Для НДФЛ — доход, полученный физлицом. Для НДС – доход от реализации товаров, работ, услуг. Для налога на имущество организаций и физлиц – недвижимое имущество. |

| Налоговая база | Денежное выражение доходов (для УСН Доходы) или денежное выражение доходов, уменьшенных на расходы (для УСН Доходы минус расходы) | Денежная величина вмененного дохода | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение потенциально возможного к получению годового дохода |

Для налога на прибыль — денежное выражение прибыли. Для НДФЛ – денежное выражение дохода или стоимость имущества, полученного в натуральной форме. Для НДС – выручка от реализации товаров, работ, услуг. Для налога на имущество организаций – среднегодовая стоимость имущества. Для налога на имущество физлиц- инвентаризационная стоимость имущества. |

| Налоговый период | Календарный год | Квартал | Календарный год | Календарный год либо срок, на который выдан патент |

Для налога на прибыль — календарный год. Для НДФЛ – календарный год. Для НДС – квартал. Для налога на имущество организаций и физлиц – календарный год. |

| Налоговые ставки | по регионам от 1% до 6% (для УСН Доходы) или от 5% до 15% (для УСН Доходы минус расходы) | 15% величины вмененного дохода | 6% от разницы между доходами и расходами | 6% потенциально возможного к получению годового дохода |

Для налога на прибыль – 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков. Для НДФЛ – от 13% до 30%. Для НДС – 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120. Для налога на имущество организаций – до 2,2% Для налога на имущество физлиц – до 2%. |

Принципы исчисления в России налоговой базы

- Налоговая база и порядок определения её устанавливают Налоговый кодекс Российской Федерации (НК РФ).

- Налогоплательщики-организации налоговую базу исчисляют по результатам каждого налогового периода на основании данных регистров бухгалтерского учёта и (или) на основании других подтверждённых документально данных об объектах, которые подлежат налогообложению или связаны с налогообложением.

- При выявлении искажений (ошибок) в исчислении налоговой базы, которые относятся к прошлым отчётным (налоговым) периодам, в текущем отчётном (налоговом) периоде перерасчёт суммы налога и налоговой базы проводится за период, в котором были выполнены указанные искажения (ошибки). При невозможности определения периода выполнения искажений (ошибок) перерасчёт налоговой базы и суммы налога проводится за отчётный (налоговый) период, в котором выявлены искажения (ошибки).

- Нотариусы, индивидуальные предприниматели, которые занимаются частной практикой, адвокаты, которые учредили адвокатские кабинеты, вычисляют налоговую базу по результатам каждого налогового периода на основании данных учёта расходов и доходов и хозяйственных операций в порядке, который определяется Министерством финансов Российской Федерации. Вышеизложенные правила также распространяются на налоговых агентов.

- Остальные налогоплательщики — физические лица вычисляют налоговую базу на основании получаемых от организаций и (или) физических лиц в установленных случаях данных о суммах доходов, выплаченных им, об объектах налогового обложения и данных объектов налогообложения, производимого по произвольным формам, собственного учёта полученных доходов.

Налоговая база при реализации услуг, товаров, работ определяется самостоятельно налогоплательщиком зависимо от особенностей реализации приобретенных на стороне или произведенных им услуг, товаров, работ.

При ввозе на таможенную территорию РФ товаров налоговая база налогоплательщиком определяется, учитывая установленные особенности. При передаче товаров, реализации, оказании, выполнении услуг, работ по разным налоговым ставкам налоговая база отдельно определяется по каждому типу услуг, товаров, работ, облагаемых по различным ставкам. При использовании одинаковых ставок НДС налоговую базу определяют суммарно по всем типам операций, которые облагаются по данной ставке. Выручка от реализации услуг, товаров, работ при установлении налоговой базы определяется, учитывая все доходы налогоплательщика, связанные с расчетами по уплате указанных услуг, товаров, работ, которые получены им в натуральной или денежной формах, в том числе оплату ценными бумагами. Расходы (выручку) налогоплательщика в иностранной валюте пересчитывают в рубли по курсу Центрального банка РФ соответственно на дату реализации услуг, товаров, работ или на дату фактического проведения расходов. Доходы учитывают в случае возможности их оценки и в той мере, в какой их возможно оценить.

Как рассчитать налог на прибыль?

На этот вопрос гораздо лучше отвечать при помощи наглядных примеров с цифрами. Рассмотрим самый простой вариант расчёта данного вида налога.

Пример 1

2 000 000 рублей – 1 200 000 рублей = 800 000 рублей.

Полученную сумму умножим на ставку налога, которая составляет 20%:

800 000 рублей * 20% = 160 000 рублей.

Часть этой суммы пойдёт в федеральный бюджет, а именно сумма в 16 000 рублей (800 000 * 2%). В региональный же бюджет будет перечислена сумма в размере 144 000 рублей (800 000 * 18%).

Может показаться, что расчёт налога на прибыль не составляет никакого труда, но это не так. У него много нюансов и подводных камней, не зная которые можно легко ошибиться с расчётом. Поэтому начинать расчёт стоит только внимательно и досконально изучив данный вопрос.

Пример 2

Для большей наглядности и понимания расчёта налога, рассмотрим более сложный и запутанный вариант.

Фирма ООО «Райд» занимается изготовлением книг в твёрдом и мягком переплёте. В текущем расчётном периоде фирма получила ссуду в банке в размере 1 500 000 рублей. Предоплата, внесённая ООО «Райт» составила 500 000 рублей. С этих сумм налог не уплачивается.

За первый квартал 2016 года доход от продажи книг равен 1 416 000 рублей, включая НДС в сумме 216 000 рублей.

При изготовлении продукции были использованы материалы и сырьё, стоимость которых 320 000 рублей.

Заработная плата сотрудников – 330 000 рублей.

Взносы по обязательному страхованию с заработной платы – 99 000 рублей.

Расходы на содержание рабочего оборудования – 70 000 рублей.

Оплата кредита, который был выдан фирме – 30 000 рублей.

За прошедший год фирма ООО «Райд» получила убыток по уплате налогов в размере 100 000 рублей.

Размер расходов за первый квартал 2016 года:

(320 000 + 330 000 + 99 000 + 70 000 + 30 000) = 849 000 рублей.

Прибыль, с которой и будет уплачиваться налог, за расчётный период равна:

((1 416 000 – 216 000) – 849 000 – 100 000) = 251 000 рублей.

Налог, который необходимо уплатить, составляет:

(251 000 * 20%) = 50 200 рублей.

Из этой суммы:

(251 000 * 18%) = 45 180 рублей идут в региональный бюджет;

(251 000 * 2%) = 5 020 рублей уйдут в бюджет федерального уровня.

Порядок и правила расчёта налога на прибыль подробно представлены в статье 25 Налогового кодекса РФ. Там рассмотрены все тонкости и сложности, с которыми может столкнутся бухгалтер организации при расчёте этой пошлины.

Проверка необходимости расчета суммы налога

Перед тем как заняться расчетом, нужно убедиться. что это необходимо. Чтобы у вас возникла необходимость уплаты, нужно быть налогоплательщиком иобладать объектом налогообложения.

Объект налогообложения — это обстоятельство, наличие которого вызывает необходимость уплаты налога. Обстоятельства могут быть разными: получение дохода или прибыли, занятие определенным видом бизнеса, наличие в собственности определенного имущества и т. п. Если у вас нет объекта налогообложения — например, вы не получили дохода — уплачивать налог не требуется. Только убедившись в том, что вы или ваша организация являетесь налогоплательщиками, имеет смысл начать рассчитывать сумму налога.

Проверка орфографии в ворде

Терминология

Для улучшения восприятия материала рассмотрим основные термины, принятые в налоговой сфере:

- Налогоплательщик – это физическое или юридическое лицо, обязанное в силу налогового законодательства уплачивать налоги. Например, у вас есть квартира, принадлежащая по праву собственности. Это автоматически делает вас налогоплательщиком имущественного налога;

- Налоговый агент – физическое или юридическое лицо, которое должно рассчитать сумму налоговых выплат, удержать ее с налогоплательщика и перечислить в бюджет соответствующего уровня.Например, если гражданин трудоустроен, то его налоговым агентом является работодатель, он (или бухгалтер предприятия) рассчитывает налог, удерживает ее с заработной платы работника и перечисляет в бюджет;

- База налогообложения – это денежная сумма или денежный эквивалент имущества, находящегося в собственности, с которой нужно уплатить налог. Он рассчитывается путем умножения налогооблагаемой базы на налоговый тариф.Например, гр. Иванов сдавал квартиру по договору найма в течение года. Полученная сумма дохода является базой налогообложения, и в нашем примере, допустим, составляет 180 тыс. руб. Следовательно, гр. Иванов должен уплатить в казну государства налог на доход физического лица (НДФЛ) = 13 % (утвержденная ставка). Сумма выплат составит 23400 руб.;

- Объект налогообложения – это объект (проданная услуга, товар, имущество и пр. в денежном эквиваленте), за который нужно уплатить сбор в казну;

- Налоговая ставка – это норма налоговых отчислений на единицу налогообложения. Например, для НДФЛ утверждена ставка 13 %. Это значит, что за полученный доход (Д) физическое лицо должно уплатить налог (Н), размер которого составляет: Н = Д х 13 %.

- Налоговый период – временной интервал, за который нужно провести выплаты на имеющиеся объекты налогообложения. Этот период для разных видов налогов отличается (от квартала до года). Так, налог на имущество физических лиц рассчитывается и уплачивается 1 раз в год, а на добавленную стоимость (НДС) – раз в квартал.

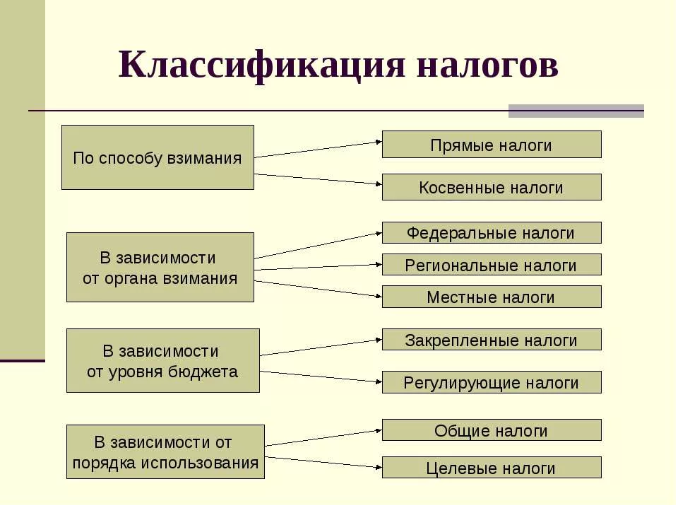

Итоги и выводы

Итак, определим, что такое налоги, их виды и функции, кратко.

Налоговые обязательства — это обязательные платежи в пользу государства, которые имеют индивидуальный, безвозмездный характер. Выполняют четыре основные функции: фискальную (пополнение бюджета), распределительную (перераспределение средств), регулирующую (утверждение норм и правил налогообложения), контрольную (надзор за полнотой и своевременностью расчетов).

Основная классификация в таблице:

Источники

- https://zakon.temaretik.com/1591057429124876678/kontrolnaya-funktsiya-nalogov-opisanie-i-primery/

- https://www.calc.ru/Nalogi-Vidy-Urovni-I-Funktsii-Nalogov.html

- https://nalog-nalog.ru/nalogovaya_sistema_rf/kakie_nalogi_otnosyatsya_k_pryamym_i_kosvennym_tablica/

- https://buhland.ru/pryamye-i-kosvennye-nalogi-otlichiya-tablica-sravnenij/

- https://KtoNaNovenkogo.ru/voprosy-i-otvety/nalog-chto-ehto-takoe-vidy-funkcii-kontrol-klassifikaciya-nalogov.html

- https://moneymakerfactory.ru/spravochnik/osnovnyie-funktsii-nalogov/

- https://yurface.ru/buhgalteriya/nalogi/osnovnye-funkcii-nalogov-v-gosudarstve/

- https://BusinessMan.ru/zachem-nujnyi-nalogi-kuda-idut-nalogi-ponyatie-i-vozniknovenie-nalogov-nalogovaya-sistema.html

- https://investbrok.ru/trendy/nalogooblozhenie-vidy-funkcii-i-elementy-nalogov.html

- https://abkr23.ru/dlya-chego-nuzhny-nalogi/

- https://ppt.ru/art/nalogi/vidi-funkcii