Налог на недвижимость физических лиц. рассчитываем по новым правилам

Содержание:

- Налоги для дольщиков

- Расчет налога на недвижимое имущество, налог на квартиру, землю и имущество физических лиц за 2018, 2019, 2017 год.

- Законодательное регулирование вопросов, касающихся жилого имущества

- Налоговое уведомление

- Получение налогового уведомления

- Расчет налога на имущество организаций

- Может ли изменяться показатель

- Как заплатить налог?

- Льготные категории налогоплательщиков

- Будильник онлайн – бесплатный будильник на компьютер

- Buttons With Padding

- Налог на имущество физических лиц: кто его платит и на какие объекты он распространяется?

- Порядок расчета налога

Налоги для дольщиков

Расчет налога на недвижимое имущество, налог на квартиру, землю и имущество физических лиц за 2018, 2019, 2017 год.

Переход на новую систему налогообложения, буквально, поверг в шок россиян. Если раньше налог начислялся по системе БТИ, то с 1 января 2017 расчет происходит по кадастровой стоимости. Органы местного управления утверждают, что такой налог введен для социального равенства, якобы, так называемый, налог на роскошь. Однако на деле все иначе, первыми кто ощутят значительный удар по карману, станут представители среднего класса, а совсем не люди с достатком. На фоне роста услуг ЖКХ, сокращения рабочих мест и инфляции, такой поворот событий может привести к настоящему апокалипсису.

!

Рассчитывать налог по кадастровой стоимости с начала 2017 года начали в 26 регионах РФ. В ближайшие пять лет планируется полный переход на такую систему налогообложения. Первыми, кто начали платить налог по новой системе стали жители Москвы, Самарской области, Татарстана, Камчатки, Вологодской области.

Если сравнивать налог БТИ и налог кадастровый, то с приходом нового, сумма налога увеличивается в десять раз. Радует одно, что подниматься налог будет постепенно. В первый год он вырастит в 2,5 раза, далее в 1,6 и 1,3, и так включительно до 2020 года.

Есть ли льготы на уплату налога по кадастровой стоимости ?

Существует категория людей, которая попадает под льготы:

- Участники ВОВ;

- Пенсионеры;

- Герои Советского Союза;

- Инвалиды 1 и 2 группы;

- Чернобыльцы;

!

Здесь следует сразу сказать, что льгота распространяется на один объект. Если у пенсионера есть вторая квартира или вторая дача, то за последующие объекты налог придется платить в полном объеме.

Представители властей говорят, что сегодня налог еще сопоставим с суммой уплаты коммунальных услуг, а значит, сумма не так заметна и по карману людям со средним достатком. Но в 2020 году эту сумма станет равна годовой плате за коммунальные услуги, тогда людям придется задумываться над вопросом поиска нового жилья вплотную.

В связи с новым налогом на имущество, застройщики начали значительно уменьшать площадь жилых объектов.

Если налог вызывает такое недовольство, возникает вопрос, с какой целью его изменили?

Представители власти говорят, что подобная система начисления налога актуальна во всем мире. Ранее в России расчет на недвижимость исходил из остаточной стоимости, а не из рыночной. Главной целью перехода на кадастровый учет является желание прировнять оценочную стоимость жилого объекта и рыночную.

Людей продолжает волновать, насколько прозрачна такая система налогообложения и как она происходит. Оцениваться жилищный объект будет, исходя из места расположения, состояния помещения и ряда других объективных факторов, которые входят в систему рыночной оценки.

Учитывая, что стоимость недвижимости значительно падает, предпринимаются меры, которые должны защитить права граждан РФ. В противном случае им придется платить те суммы на недвижимость, которые были актуально в докризисный период.

Как обжаловать кадастровую стоимость земельного участка или квартиры ?

Также граждане получили возможность обжаловать кадастровую стоимость в суде, если они посчитают, что она не соответствует действительности.

Такая процедура достаточно трудоемкая и потребует денежных затрат.

В первую очередь, необходимо обратиться в структуры, которые занимаются исчислением кадастрового расчета, если там гражданин получает отказ, необходимо подавать жалобу в суд.

В условиях спада на недвижимость должны быть предложены альтернативы такому закону, иначе человек становится заложником ситуации, ведь часто кадастровая оценка в десятки раз превышает реальную рыночную стоимость. Человек не может избавиться от недвижимости, даже сдача в аренду не способна окупить кадастровой налог.

К сожалению, когда в нашей стране принимаются непопулярные законы, власти ссылаются на опыт зарубежных коллег, однако всегда забывают о других зарплатах и пенсиях, которые получают люди в той же Европе и США.

Законодательное регулирование вопросов, касающихся жилого имущества

Начиная с 2016 года, в правила налогообложения относительно второй квартиры, были внесены некоторые изменения. Это связано с тем, что ранее для расчета использовалась инвентаризационная стоимость. От этого сумма сбора значительно отличалась и была меньшей. Сейчас для подсчета используется кадастровая стоимость.

Чтобы узнать о кадастровой цене квартиры, стоит обратиться в ФНС или Росреестр.

Регулирование этого нововведения происходит посредством ФЗ № 382 Российской Федерации. Эта цена теперь приближена к рыночной, что значительно увеличивает размер налогообложения. Также Федеральная служба отмечает некоторые нюансы:

- изменения в полной мере будут представлены, начиная с 2020 года;

- будут введены дополнительные налоговые вычета;

- увеличиться список льготников, которые будут освобождены от выплат.

Налоговое уведомление

Начислением суммы сбора занимается налоговая служба, она отправляет соответствующее уведомление всем собственникам либо заказным почтовым отправлением, либо в электронном виде (при таком варианте развития событий его можно найти в личной учетной записи конкретного налогоплательщика на сайте федерального фискального органа). Сведения приходят обычно за 30 дней до крайнего срока уплаты сбора, но традиционно письма «налогового счастья» отправляют в летнее время.

Уведомление может и не прийти. Почему?

- Нечего начислять (нет недвижимости, действует льгота или после применения вычета сбор приобрел отрицательное значение).

- Сбор меньше ста рублей.

- Документы потерялись.

Насторожиться надо, если квартира, дом или гараж во владении есть, но уведомление не пришло. В этой ситуации следует написать местным налоговикам, особенно, когда нет доступа к обычной почте или просто человек регулярно не проверяет почтовый ящик. Если гражданин не забрал документ с почты, но оно было ему направлено, государство считает, что вы всё равно его получили. Поэтому лучше завести себе электронный кабинет: там есть возможность и информацию увидеть, и внести платеж. При наличии регистрации на сайте «Госуслуги», россиянин может войти и в учетную запись на налоговом портале.

Составные части налогового уведомления

Бывают и спорные случаи. Допустим, в случае смерти близкого родственника: инспекция требует, чтобы человек забрал письмо «налогового счастья», но он умер

Что делать наследникам? В этом случае важно понимать, когда произошло начисление сбора и знал ли близкий человек о необходимой сумме. Нюанс в исчислении суммы платежа такой: его рассчитывают за прошедший год в середине текущего, следовательно, первого января две тысячи восемнадцатого сбор за прошедший год ещё не посчитали. Обязательство по уплате налогово возникает только после получения уведомления

Поэтому:

- Если владелец имущества скончался в третьем, четвертом месяцах текущего года, то письмо за прошлый год ему однозначно ещё не отослали. Значит, и фискальные платежи наследникам вносить не надо, несмотря на то, что родственник, будучи живым, владел своей недвижимостью – в день его смерти никаких задолженностей перед государством он не имел. Пытаться забрать уведомление с почты не надо: специалисты отправят его в ИФНС, которая аннулирует долг. Есть вариант самому письменно обратиться в налоговую и приложить к письму документ, подтверждающий смерть наследодателя, хотя налоговики могут и сами проверить этот факт, так как им доступны базы данных ЗАГСа. Особо настойчивым специалистам налоговой стоит ознакомиться с Письмом Минфина от 14 июля 2010 года № 03-05-04-01/38.

- Когда уведомление о начислении сбора отправили живому человеку, то фискальная обязанность возникла. При таком раскладе наследники должны внести деньги своевременно. При внесении денег за другого человека средства отправят, куда необходимо, и задолженность собственника погасится, и к наследникам не предъявят претензий.

Чтобы узнать дату отправку уведомления, нужно обратить внимание на почтовый штемпель, затем прибавить к указанному числу отправки шесть суток (такой срок устанавливается законом для получения заказного письма, даже если его так никто и не получил). Если родственник умер до этого момента, то платить не надо, если после – налоги оплачиваются. Дату уведомления можно узнать и через электронный кабинет, и в самом фискальном органе

Получение налогового уведомления

Для налогоплательщиков расчет отчисления за владение имуществом осуществляет налоговая, являющаяся Федеральной службой Российской Федерации. Ее местное отделение, к которому налогоплательщик относится по адресу проживания, составляет официальный документ, называющийся уведомлением, и отправляет его в бумажном виде в почтовый ящик гражданина.

Внутри полученного от службы сообщения содержится следующая информация:

- величина денежного отчисления, положенного к выплате в государственную казну;

- временные рамки, в которые выплату нужно успеть произвести и т.д.

В 2017 году сообщения от Федеральной службы отправляются в определенный период: со второго месяца весны (апреля) по последний месяц осени (ноябрь), и не позже месяца до наступления для внесения выплаты.

Получить данные, касающиеся дат, определенных для отправки сообщений, каждый гражданин может самостоятельно, перейдя по представленной ссылке на электронный ресурс службы и введя субъект Российской Федерации, в котором он находится.

Некоторые находятся в иллюзии, что если уведомление им прислано не было, то и платить они не обязаны. Это мнение в корне не верно. Согласно вступившему в силу с первого дня 2015 года закону, каждый гражданин, являющийся налогоплательщиком, должен посетить инспекцию самостоятельно для сообщения данных о получении или покупке и наличии во владении объектов недвижимого имущества, если уведомление им получено не было. Кроме того, необходимо сообщать о наличии транспортных средств.

Для каждого объекта налогообложения гражданин обязан предоставлять устанавливающие его право на владение им документы в отделение инспекции до конца следующего после покупки года. Например, если квартира приобретена в начале 2016 года, и уведомление на ваше имя не пришло, следует самостоятельно предоставить информацию в службу до последнего дня декабря 2017 года.

Чтобы записаться на прием в инспекцию, можно воспользоваться специальным сервисом, размещенном в сети. Найдите его по представленной ссылке. Возьмите инициативу в свои руки, в противном случае вы рискуете получить штраф за неуплату. При самостоятельном сообщении о наличии объекта недвижимости или автотранспорта, по которому уведомление получено не было, произведение расчета налога будет произведено за тот временной период, в котором сообщение подано. То есть если оно поступило в 2016 году, то и рассчитано будет в 2016.

Будьте внимательны. Получить уведомление можно также в личном кабинете на сайте налоговой службы, где налогоплательщики, физические лица, получают важную информацию от организации. Это очень удобно, так как позволяет избежать описанных выше факторов, влияющих на взаимодействие со службой, а значит и негативных последствий в результате их возникновения. За 2016 налоговые уведомления поступят налогоплательщикам не позднее восемнадцатого октября 2017 года.

После регистрации в личном кабинете налогоплательщика, поступление на его адрес бумажных сообщений прекращается. Если гражданин желает продолжать их получать в обоих видах, об этом следует уведомить налоговую инспекцию лично или по телефону. Регистрация в электронном кабинете налоговой службы не является обязательным условием, и существует исключительно для удобства граждан.

Расчет налога на имущество организаций

При расчете налога на имущество воспользуйтесь следующим алгоритмом:

- определите объект налогообложения;

- проверьте наличие и возможность применения льгот по налогу на имущество;

- определите налоговую базу (определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

Среднегодовая стоимость имущества — сумма, полученная в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база, в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца и последнее число года / на количество месяцев в налоговом периоде, увеличенное на единицу).

-

определите ставку налога;

- рассчитайте сумму налога, подлежащую уплате в бюджет.

Формулы для расчета авансовых платежей и имущественного налога используйте следующие (п. 1, 2 и 4 ст. 382 НК РФ).

Авансовый платеж = Налоговая база х Ставка налога: 4

Сумма налога за год = Налоговая база х Ставка налога — Сумма авансовых платежей

Перечислить налог на имущество и авансовые платежи нужно в налоговую инспекцию по месту нахождения недвижимости (п. 6 ст. 383 НК РФ).

Что касается остаточной стоимости имущества — она должна учитываться в том значении, в котором она сформирована в соответствии с порядком ведения бухгалтерского учета на соответствующую дату.

Изменение первоначальной стоимости ОС, в которой они приняты к бухучету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов.

Следует отметить, что налоговая база в отношении отдельных объектов недвижимости определяется как ее кадастровая стоимость по состоянию на 1 января года налогового периода в соответствии со статьей 378.2 НКРФ. К таким объектам относятся:

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение, которые используются для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания;

- объекты недвижимости иностранных организаций, не осуществляющих деятельности в РФ;

- жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов ОС.

НК РФ установлено, что региональными властями не позднее 1 числа года перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость. Данный перечень направляется в налоговый орган по субъекту и размещается на его официальном сайте или на официальном сайте региона. Таким образом, перечень, определенный на следующий налоговый период должен быть составлен не позднее 1 января календарного года соответствующего налогового периода.

Если кадастровая стоимость здания определена, но в отношении конкретного помещения она не указана, то налоговая база в отношении помещения определяется как доля кадастровой стоимости здания, в котором оно находится, соответствующая площади помещения в общей площади здания.

Кроме того, основанием для пересмотра результатов кадастровой оценки является недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости. Этим может обусловливаться изменение кадастровой стоимости объекта оценки как в сторону уменьшения, так и в сторону увеличения.

С какого момента налогоплательщик должен применять измененную кадастровую стоимость объекта? Если указанная стоимость скорректирована из-за выявленной ошибки, то новую стоимость можно применять, начиная с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость.

Если данный показатель был изменен в связи с принятием решения соответствующей комиссии или судебного акта, то обновленная кадастровая стоимость должна быть учтена, начиная с налогового периода, в котором подано было заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Может ли изменяться показатель

Нередко владельцы квартир уверены, что установленная кадастровая стоимость является завышенной. В такой ситуации они могут оспорить этот показатель, поэтому для этого придется обращаться в суд.

Допускается решить вопрос досудебным способом, для чего надо обратиться к специальной комиссии, сформированной на основании закона об оценочной деятельности. Она рассмотрит имеющийся объект, после чего будет вынесено решение относительно целесообразности снижения кадастровой цены.

Если же результат оценки будет неподходящим для гражданина, то он может обратиться в суд, чтобы защитить свои интересы.

По суду придется обращаться к независимым оценщикам. Если действительно будет установлено, что кадастровая цена завышена, то по суду в ЕГРН будут внесены нужные изменения, а также произведется перерасчет.

Следующая

ЗаявленияСколько метров от дома придомовая территория многоквартирного дома?

Как заплатить налог?

- Через личный кабинет налогоплательщика на nalog.ru. Можно оплатить или сразу всю сумму, или частями.

- На сайте ФНС без регистрации личного кабинета. Если не знаете номера квитка, то придется заполнить и сведения о налогоплательщике, и знать сумму.

- На сайте «Госуслуги». Там присутствует возможность оплаты фискальных сборов по номеру квитанции за себя или другого человека. Там тоже есть сервис для оплаты налогов по номеру квитанции и даже за третьих лиц.

- В кредитно-финансовой организации по бумажной квитанции: их присылают по почте вместе с налоговым уведомлением.

Можно ли заплатить квартирный сбор в рассрочку?

Федеральное законодательство предусматривает несколько вариантов, когда платит налог частями и через некоторое время после истечение официальной даты внесения налога.

- Отсрочка – это когда человеку официально переносят время внесения фискального сбора в бюджет.

- Рассрочка – это оплата налога по утвержденному ИФНС графику платежей: не 90 000, а по девять ежемесячно.

Эти схемы уплаты сбора на имущество можно оформить сроком на год. Такими же равными частями можно оплачивать земельный и транспортный ежегодные платежи. Еще есть инвестиционный налоговый кредит, он предоставляется только учреждения и индивидуальным предпринимателям. Попросить об изменении времени уплаты сборов и взносов можно в нескольких ситуациях, имея в виду и то, что почтивво всех случаях налоговая прибавит к сумме платежа проценты в размере половины ставки рефинансирования Центробанка:

- форс-мажор: например, какая-нибудь катастрофа;

- при подписанном госконтракте само государство не исполнило того, на что подписалось (вот тут обойдутся без пени);

- если гражданин может стать банкротом, если одномоментно заплатит всю начисленную сумму;

- отсутствуют деньги и дополнительное имущество, за счет которых можно погасить задолженности:

- сезонная работа ИП.

Для изменения даты внесения ежегодного налога гражданин обязан представить доказательства, что он не имеет возможности внести весь платеж сразу, но скоро деньги, тем не менее, появятся.

Налоги можно оплачивать и в рассрочку

Льготные категории налогоплательщиков

Закон определяет социально уязвимые слои населения, которые имеют право не платить ежегодный налог на квартиру в Москве. Льготы могут применяться в отношении лица, владеющего недвижимостью, стоимость которой не превышает 30 млн руб. Если же собственник имеет более дорогое жилье, льгота не может быть применима

Еще одно важное условие для получения налоговой привилегии – использование объекта недвижимости исключительно в личных целях без получения коммерческой выгоды

Государство освобождает от оплаты имущественного налога:

- инвалидов первой и второй нерабочей группы;

- лиц пенсионного возраста и пенсионеров по стажу;

- ветеранов Второй мировой войны;

- обладателей звания Героя СССР, Героя РФ;

- лиц, награжденных орденами Славы;

- ликвидаторов последствий аварии на Чернобыльской АЭС и на объединении «Маяк»;

- некоторые категории военнослужащих и членов их семьи.

Стоит отметить, что перечень льгот на имущественный налог в Москве может отличаться от региональных, но освобождение указанных категории лиц от уплаты имущественного налога на местном уровне невозможно.

Платят ли пенсионеры Москвы налог на квартиру? Освобождаются от уплаты ежегодного взноса лица, получающие пенсию по старости. Но в том случае, если у пожилого человека в собственности несколько объектов недвижимости, совсем уж ничего не платить за них не получится. Государство разрешает не облагать налогом только по одному объекту из категории жилых и нежилых помещений.

К примеру, если у пожилого человека имеется в собственности две квартиры и два гаража, подлежать налогообложению будет только один гараж и одна из квартир. Причем право выбора будет предоставлено владельцу. Это очень выгодно для пенсионеров. Налог на квартиру в Москве будет начислен в максимальном размере, если собственник не отправит в органы ФНС заявление о выборе облагаемого налогом объекта недвижимости.

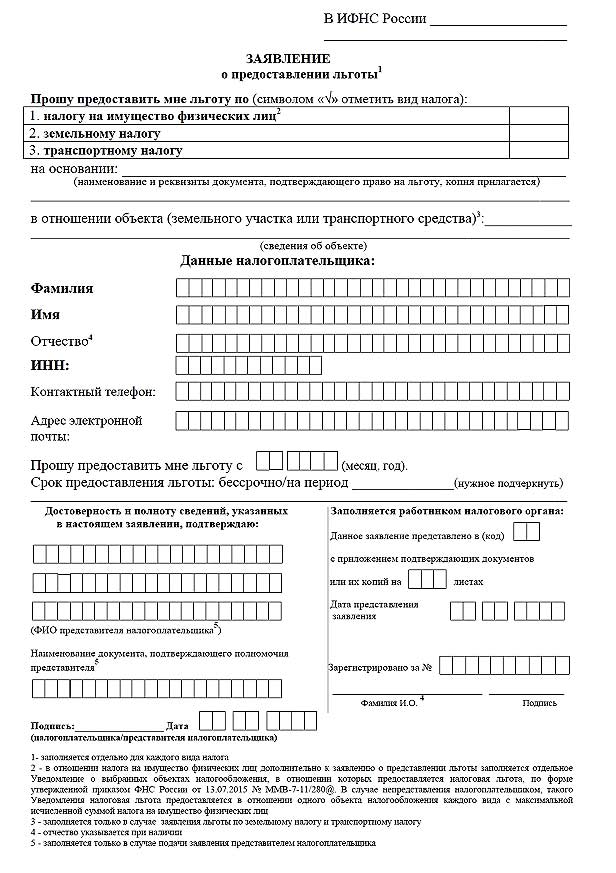

Что касается инвалидов, то они также имеют право на применение льготного налогообложения, за исключением собственности, которая перешла им по наследству. Чтобы освободиться от обязанности ежегодного платежа, необходимо:

- подать заявление в ФНС;

- указать сведения об объектах недвижимого имущества и предоставить документы, подтверждающие право собственности и владения;

- приложить к заявлению справки или копии удостоверений об инвалидности.

Будильник онлайн – бесплатный будильник на компьютер

Buttons With Padding

Налог на имущество физических лиц: кто его платит и на какие объекты он распространяется?

Как известно, налоги и сборы делятся на федеральные, региональные и местные. Налог на имущество относится третьей категории. То есть он зачисляется на счета местных муниципальных образований.

Объекты налогообложения, порядок расчета и оплаты регламентируется 32 главой Налогового кодекса РФ: http://base.garant.ru/57415957/52/#block_40202, а также законами местных властей.

Кому же предстоит оплата налога на имущество физ лиц? Статья 400 дает краткий, но емкий ответ на этот вопрос.

В свою очередь, к объектам относятся такие категории недвижимости:

- жилой частный дом, а также дача и садовые домики

- жилое помещение (квартира, комната)

- гараж / собственное место под машину на автостоянке

- единый недвижимый комплекс

- объекты незавершенного строительства

- другие объекты, а также их доли, которые зарегистрированы в налоговой службе.

Если вы проживаете в многоквартирном доме, то платеж начисляется только на принадлежащую вам жилую площадь. То есть лестничные площадки, подъезды, лифты, подвальные и чердачные помещения, которые находятся в общем пользовании всеми жильцами, не учитываются при расчете налога на имущество физ лиц.

Также хотелось бы остановиться на льготной категории собственников имущества, так как в законодательстве им уделяется отдельное внимание. Правительство РФ определило 15 категорий граждан, куда входят:

- ветераны и участники ВОВ, а также других боевых действий по защите СССР;

- инвалиды детства, I и II группы;

- пострадавшие от аварии на ЧАЭС;

- военнослужащие, а также родители и супруги умерших военных;

- пенсионеры.

С подробным перечнем можно ознакомиться в статье 407 НК РФ.

Но чтобы иметь право на льготу, нужно самостоятельно позаботиться о его получении. Автоматически ничего осуществляться не будет. Поэтому следует написать заявление по образцу, приведенному ниже, а также предоставить подтверждающие документы. Если этого не сделать, налоговый специалист посчитает сумму налогового платежа на общих основаниях.

Если у льготника есть в собственности несколько имущественных объектов, то льгота будет касаться только одного вида недвижимости из вышеописанных категорий.

Например, у вас есть две квартиры и три гаража. То есть при желании вы можете выбрать одну квартиру и один гараж. Именно на них и будет действовать льгота, которая равна полному размеру потенциального налога на имущество физ лиц. Остальные объекты (одна квартира и два гаража) будут попадать под общее налогообложение.

Причем выбрать объект нужно до 1 ноября отчетного года. Если этого не сделать, то налоговый специалист выберет такое имущество, на которое налог будет начислен по максимуму. В любом случае вы остаетесь в выигрыше. Но также не забывайте о том, что если у вас появилась новая недвижимость, то обязательно о ней отчитайтесь. Возможно, именно она поможет сэкономить деньги, если ее стоимость будет самой большой.

Порядок расчета налога

Государственные органы в обязательном порядке ведут учет недвижимости в государственном реестре.

Также существует кадастровый учет. Согласно официальным данным сотрудники налоговой инспекции рассчитывают сумму налога для каждого налогоплательщика отдельно.

Сумма налога на недвижимость

Не всегда человек владеет имуществом полностью. Бывает, когда квартира принадлежит нескольким членам семейства в равных долях, тогда сумма налога делится на каждого собственника.

Если квадратные метры разделены не поровну, расчет производится таким образом, чтобы каждый заплатил за свое имущество.

Тем, кто желает самостоятельно высчитать размер налогового платежа, который придется вносить каждый год, нужно получить информацию о размере кадастровой стоимости. Размер кадастровой стоимости уточняют по кадастровому номеру, который, в свою очередь, доступен на сайте Росреестра.

Для этого хозяину недвижимости необходимо:

- пройти процедуру регистрации на сайте;

- ввести в специальное поле адрес регистрации своего владения;

- записать кадастровый номер;

- затем перейти на сайт налогового органа;

- указать в соответствующем разделе кадастровый номер;

- узнать кадастровую стоимость своего имущества.

Так как сумма налога может быть уменьшена на сумму налогового вычета, нужно знать, как правильно ее рассчитать. Если человек является собственником квартиры, он может рассчитывать на налоговый вычет, который эквивалентен 20, 10, 50 квадратным метрам от общей площади жилья.

- Когда в собственности находится комната, величина кадастровой стоимости снизится на стоимость десяти квадратных метров комнаты.

- Для жителей жилых домов предусмотрена «скидка», которая оценивается в 50 метров квадратных.

- Владельцы единого недвижимого комплекса могут «откинуть» от кадастровой стоимости один миллион рублей.

Вдобавок ко всему, местные власти вправе корректировать квадратные метры, которые предусмотрены для налогового вычета.

Если человек приобрел недвижимость в середине года, налог будет рассчитан исходя из количества полных месяцев, в течение которых имущество принадлежит собственнику.

Приведем пример расчета.

- Гражданин Л. владеет квартирой, площадь которой составляет 47 кв. м.

- Кадастровая стоимость – 1 535 294, 17 рублей.

- Инвентаризационная стоимость – 297 354, 25 рублей.

- Ставка налога, которая берется при расчете стоимости – 0,1%.

- Понижающий коэффициент – 0,2.

- В некоторых случаях расчет производится без учета налогового вычета, поэтому для начала найдем его размер.

- Сумма налогового вычета = 1 535 294, 17 / (47 * 20) = 1 633, 29 рубля.

- Рассчитаем сумму налога для инвентаризационной стоимости = 297 354, 25 * 0,1% = 297, 35 рублей.

- Теперь узнаем сумму налога исходя из кадастровой стоимости с учетом налогового вычета = (1 535 294, 17 – 1 633, 29) * 0,1% = 1 533, 66 рубля.

- Получается, что за 2015 год сумма налога составит = (1 533, 66 – 297, 35) * 0,2 + 297, 35 = 544, 61 рубля.

- Для сравнения, за 2016 год сумма налога составит = (1 533, 66 – 297, 35) * 0,4 + 297, 35 = 791,87 рубль.

По мнению экспертов, увеличение налога на недвижимость позволит снизить цены на жилье. Каким образом? Собственнику нескольких дорогостоящих квартир придется ежегодно выплачивать немалую сумму.

Предполагается, что большой налог на недвижимость вынудит хозяина продать «лишние» квадратные метры или передать помещение в аренду. Количество предлагаемого жилья на рынке недвижимости увеличится, соответственно, цены на него снизятся.

Также повышенный налог позволит пополнить бюджет дополнительными средствами, которые в дальнейшем пойдут на ремонт или строительство дорог, возведение коммуникаций и прочее.

Расчет налога на недвижимость:

Watch this video on YouTube

16 Июн 2018 kasjanenko

409