Моментальные кредитные карты

Содержание:

- Что такое АОПП?

- Рядовой пользователь кредитки и банк должны говорить на одном языке

- Новые офисы банков в Чите

- Оформить кредитную карту срочно

- Условия пользования

- Онлайн заявка на кредит

- Характеристика кредитных карт от Сбербанка России

- Наименование

- Формы кредита

- Условия получения кредита

- Что такое рефинансирование кредита?

- Расчет кредита

- Взять кредит онлайн в Москве

- Какой банк выбрать для получения банковской карты?

- Выбрать почтовую службу

Что такое АОПП?

Рядовой пользователь кредитки и банк должны говорить на одном языке

Итак, вы твердо решили оформить себе кредитку. Первое действие грамотного человека – это изучение всей имеющейся информации на официальных сайтах банков. И вот тут может ожидать первый сюрприз. Эмитенты, кредитные линии и лимиты, кредитная история, расчетный и платежный периоды. И венцом этих малопонятных терминов становится грейс-период. Что это означает? Давайте разбираться по порядку.

Банк пользуется всеми этими понятиями для разговора с обычными держателями карт. Значит, мы должны выучить и понять их язык, чтобы не оказаться “счастливым” обладателем многотысячного долга с запятнанной репутацией.

Банк-эмитент

Эмитент в переводе с латинского означает “выпускающий”. Так называют банки, которые выпускают в обращение платежные средства. Например, кредитные карты. При этом он несет обязательства перед держателем карточки по ее обслуживанию и по предоставлению определенной суммы денег в пределах лимита.

Кредитная линия

При оформлении кредитки вы подписываете с банком договор, в котором оговариваются условия предоставления вам денежных средств. Таким образом он открывает для вас кредитную линию.

Они бывают разных видов и для разных получателей. Но по кредиткам чаще открывают так называемую возобновляемую линию. Что это значит? Вы погашаете кредит по частям или целиком. Лимит по линии постоянно пополняется. Происходит это многократно, в течение всего срока действия договора.

Кредитный лимит

Банк открывает кредитную линию в пределах определенной суммы (лимита). Это максимум, на который может рассчитывать клиент при оплате карточкой.

Устанавливается предельная сумма в зависимости от его платежеспособности и политики банка. Решение о размере лимита принимается индивидуально. Учитываются заработная плата, трудовой стаж, чистая кредитная история и многое другое.

Ни один клиент не может выйти за границы кредитного лимита

Поэтому очень важно следить за его остатком, чтобы планировать покупки только в пределах доступных денежных средств

Кредитная история

Если вы хотя бы один раз получали кредит, то у вас уже есть кредитная история. Хорошая она или плохая зависит от того, как добросовестно вы выполняли свои обязательства по погашению заемных средств перед банком. Если вы не уверены, что с вашей кредитной историей все в порядке, проверьте ее.

Все истории хранятся в бюро кредитных историй (список на сайте ЦБ РФ). Мы имеем право с ней (или с ними) ознакомиться. Но, я думаю, это тема отдельной статьи.

Минимальный платеж

Минимальный платеж – это та обязательная сумма, которую вы должны в течение платежного периода вносить в погашение кредитного лимита. Зависит он от тарифов и условий, которые прописывают в договоре при открытии карты.

Например:

- карточка “100 дней без %” от Альфа-Банка – ежемесячный минимальный платеж составляет 5 % от суммы долга, но не менее 320 руб.;

- карта Тинькофф Платинум – от 6 до 8 %;

- Visa Classic и MasterCard Standard от Сбербанка – 5 %.

Расчетный, платежный и грейс периоды: в чем разница?

Расчетный период – это временной отрезок, в течение которого вы можете распоряжаться деньгами банка по своему усмотрению в пределах установленного лимита.

Платежный период – это время погашения кредита. Причем вы можете погасить только часть задолженности или всю сумму долга

Обратите внимание, что платеж должен быть не меньше минимального

Грейс-период или льготный период – это временной отрезок, включающий расчетный и платежный периоды. Если по окончании 50 дней вы полностью погасили кредит, то он обойдется вам совершенно бесплатно.

Наглядно все периоды представлены на диаграмме.

По ней видно, что расчетный период составляет 30 дней. Платежный – 20 дней. Грейс-период – 50 дней.

Новые офисы банков в Чите

Адрес: г. Чита, ул. Новобульварная, д. 55

Адрес: г. Чита, ул. Красной Звезды, д. 8

Оформить кредитную карту срочно

Срочные кредитные карты с быстрым оформлением доступны во многих российских банках. Решение по заявке чаще всего принимается в течение часа. Наиболее высокие шансы на одобрение быстрого кредита имеют официально трудоустроенные граждане с высоким уровнем дохода и хорошей кредитной историей. Выдача быстрых кредитов сопряжена с высоким риском невозврата, которые банки компенсируют повышенными процентными ставками.

Условия получения

Требования к заемщику и условия получения кредитной карты определяются каждым банком отдельно. Стандартными для большинства кредитных программ являются следующие условия:

- гражданство РФ;

- постоянная регистрация в регионе обращения;

- возраст от 18 лет;

- стабильный доход достаточного уровня.

Требуемые документы:

- паспорт РФ;

- справка о доходах установленной формы.

В зависимости от категории заемщика и условий кредитной программы могут потребоваться:

- справка из ПФР;

- военный билет;

- загранпаспорт;

- выписка со счета;

- документы на автомобиль.

Кредитные карты с моментальным оформлением легче всего получить заемщикам со стабильным заработком и хорошей кредитной историей. В некоторых банках кредит могут одобрить гражданам с плохой КИ, однако при наличии текущих просрочек по другим займам шансы на одобрение невелики.

Топ срочных карт банков

Условия выдачи срочных кредитных карт зависят от статуса заемщика, его кредитного рейтинга и запрашиваемой суммы. Процентная ставка и величина кредитного лимита в большинстве банков определяются индивидуально для каждого заемщика. Минимальная процентная ставка составляет 10%, максимальная может достигать 78%. Средний размер кредита – 300 000 рублей.

Кредитная карта без физического носителя, предназначена для оплаты покупок через интернет или с помощью телефона в кассах магазинов-партнеров.

Условия:

- Процентная ставка – 0% в год

- Льготный период – 12 месяцев

- Максимальная сумма – 14 999 рублей (лимит определяется при оформлении кредита)

- Проценты на остаток собственных средств – до 6,5%

- Срок рассрочки – от 1 до 18 месяцев

Кэшбэк начисляется на покупки за свои деньги.

- При оплате телефоном:

- 6% — за покупки на сумму от 10 000 руб.

- 4% — за покупки на сумму от 5 000 до 9 999 руб.

- 2% — за покупки до 4 999 руб.

- При оплате картой: 2%

- При любом способе оплаты: 1%

Заявки рассматриваются в течение одного часа. За выпуск, перевыпуск и обслуживание карты плата не взимается. Карту можно забрать самостоятельно или заказать бесплатную доставку курьером в удобное для получения место.

Карта с бесплатным обслуживанием, без комиссий за выдачу наличных и штрафов за просрочки.

Условия:

- Процентная ставка – 20,9%

- Льготный период – до 120 дней (не распространяется на определенные операции)

- Максимальная сумма – определяется индивидуально, для новых клиентов лимит составляет 300 000 руб.

Владельцам карт Ситибанка доступны скидки и спецпредложения в магазинах-партнерах. Оформить карту можно онлайн с любого устройства.

Кредитная карта с бонусами в виде кэшбэка и миль. Увеличить доход можно, если заказать кредитки для семьи и близких. Категория для получения повышенного кэшбэка определяется в зависимости от потраченной в текущем месяце суммы.

Условия:

- Процентная ставка – от 25,9%

- Льготный период – 2 месяца

- Максимальная сумма – 600 000 руб.

Кэшбэк:

- 10% — в категориях, где потрачено больше всего средств.

- 1% — на все остальные покупки.

Мили:

- до 4 бонусных миль – за каждые 100 рублей со всех покупок

- до 10 бонусных миль – за каждые 100 рублей на сайте «Газпромбанк – Travel»

При тратах свыше 5 000 рублей или перечислении заработной платы на карту банка (не менее 15 000 рублей) обслуживание бесплатно. В других случаях – 199 рублей в месяц.

Онлайн-заявки на кредитные карты обрабатываются в течение пяти минут. Получить карту можно самостоятельно в отделении банка или заказать доставку по указанному адресу.

Как заказать кредитную карту срочно?

Посмотреть предложения банков и отправить онлайн-заявку на срочную карту онлайн вы можете на нашем сайте.

- Укажите желаемые параметры карты – кредитный лимит, продолжительность льготного периода, наличие кэшбэка, процентов на остаток, тип платежной системы.

- Изучите предложенные варианты. Подробные условия можно посмотреть, кликнув по кнопке «Подробнее».

- Выберите оптимальное предложение и нажмите кнопку «Оформить карту».

Доступные варианты можно отсортировать по размеру кредитного лимита, величине процентной ставки и продолжительности льготного периода.

Условия пользования

Кредитная карта предназначена для оплаты товаров и услуг, а также получения наличных средств. Условия пользования кредитками Сбербанка не запрещают использовать их для проведения операций за счет собственных средств. Это может быть полезно, если на крупную покупку недостаточно лимита, а клиент хочет получить кэшбэк по бонусной программе. Обычно держателю карточки не приходится сталкиваться ни с какими ограничениями. Но некоторые нюансы условий пользования этого продукта надо знать и учитывать.

На что можно тратить кредитные средства

При оплате покупок или получении наличных за пределами РФ операции проходят в других валютах. Изначально банк блокирует сумму в соответствии с текущим курсом валют. Списание средств фактически происходит через 3-5 дней. Но при проведении операции происходит пересчет и используется курс валюты на текущий момент. Изначально заблокированная и списанная сумма могут не совпадать.

Перечень запрещенных операций

Сбербанк запрещает держателям кредиток пользоваться ими для пополнения счетов в различных онлайн-казино, работающих с нарушением российского законодательства. А также он устанавливает запрет на проведение переводов с кредитной карты на другие через Сбербанк Онлайн и банкоматы.

Льготный период не распространяется на следующие виды операций:

- снятие наличных;

- оплату услуг финансовых учреждений, ценных бумаг;

- переводы, совершенные в сторонних сервисах.

Снятие наличных

Кредитные карты Сбербанка предназначены прежде всего для оплаты покупок. Банк зарабатывает на комиссии с торговой точки, что покрывает расходы на предоставление грейс-периода и т. д. Но при необходимости владелец кредитки может снять с нее наличку. Условия при этом будут не самыми привлекательными. При получении наличных в кассе или банкомате Сбербанка комиссия составит 3%, а в сторонних банках – 4%. Минимальный размер платы за 1 операцию – 390 р.

Правила погашения кредита

Ежемесячно клиенту надо внимательно изучать отчет Сбербанка по займу. В нем есть информация о размере минимального платежа, сумме задолженности (в т. ч. в льготном периоде), а также дате, до которой должен быть осуществлен обязательный взнос по кредиту.

Для внесения платежа достаточно просто пополнить карту одним из следующих способов:

- наличными через кассу, терминалы, банкоматы;

- безналичным переводом из Сбербанка или любого другого банка;

- переводом с карты любого банка по номеру пластика;

- наличными в салонах Связной/Евросеть.

Если дата платежа уже подошла, то лучше вносить платеж наличными в устройствах самообслуживания или кассах. Остальными способами деньги могут зачисляться до 3-5 дней.

Что будет, если просрочил платеж

Любая просрочка платежа приводит к увеличению ставки по пользованию кредитом до 36%. Условия по кредиткам Сбербанка при этом не предусматривают начисления дополнительно неустойки или единовременных штрафов. Обязательно банк сообщит о просрочке также в БКИ, что может в дальнейшем затруднить получение новых кредитов.

Рекомендуется максимально быстро закрыть просрочку и вернуться в график платежей. Если это сделать невозможно из-за финансового состояния, то стоит попробовать договориться с банком о реструктуризации долга или найти вариант перекредитования с приемлемыми условиями.

Длительная просрочка может привести к расторжению договора банком с требованием погасить долг незамедлительно, продаже задолженности третьим лицам, если условия договора не содержат запрета на такие действия, а также кредитор может обратиться в суд и взыскать долг принудительно.

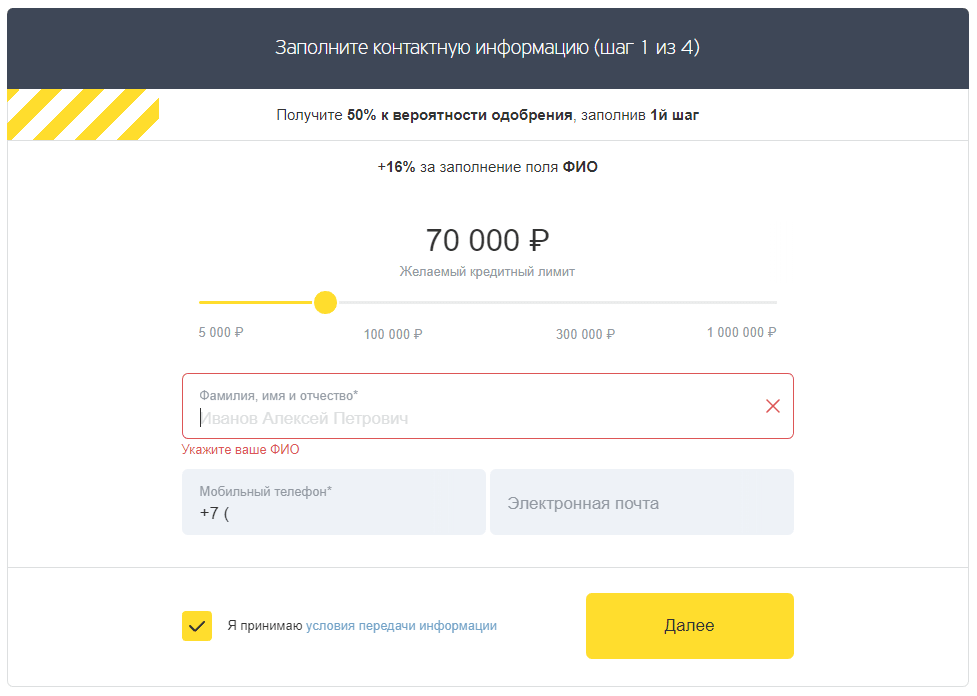

Онлайн заявка на кредит

Всего 4 простых шага для получение денежных средств:

- Выберите от 1-го до 3-х банков из нашего списка (но не более 3, т.к. это может привести к отказу сразу во всех банках), и перейдите по ссылкам на страницы с анкетами на официальных сайтах банка)

- Заполните анкету и примите согласие на обработку персональных данных. Для заполнение анкеты вам понадобятся: паспорт, адрес вашего фактического проживания и номер телефона. Т.к. кредиты выдаются по двум документам, то вам также могут понадобиться: именная банковская карта, водительское или пенсионное удостоверение, любой другой именной документ.

- Дождитесь результата обработки вашей заявки и в случае одобрения вы можете выбрать лучшие условия, если вы подавали несколько заявок

- Получите деньги в кассе банка или дождитесь зачисление на карту.

Характеристика кредитных карт от Сбербанка России

Характеристики кредитных карт Сбербанка

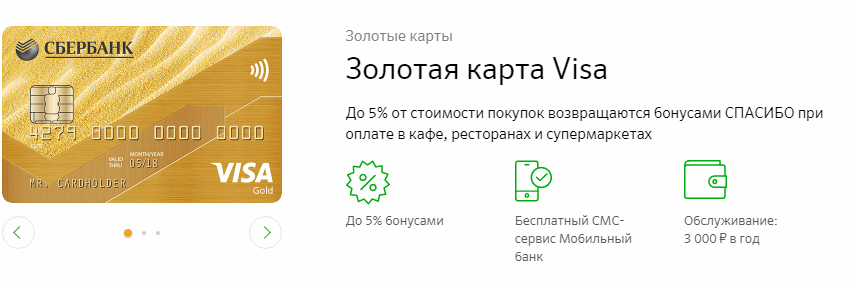

Классическая кредитная карта Visa или MasterCard

Кредитные карты Visa и MasterCard от Сбербанка

Эта кредитка является самой популярной среди клиентов Сбербанка. Ее основные характеристики:

- Максимальный лимит – 300 тысяч рублей.

- Льготный период – 50 дней (распространяется только на безналичные операции).

- Процентная ставка 27,9% годовых.

- За первый год пользования картой плата не взимается. Со второго года она составляет – 750 рублей.

- Комиссия за снятие наличных в банкомате – 3%, но не менее 390 рублей.

Держатели кредитных карт подключаются к бонусной программе «Спасибо». За безналичные расчету клиенту начисляются баллы, которые он может потом использовать для оплаты покупок в магазинах-партнерах.

Для получения кредитки достаточно предоставить только гражданский паспорт. Воспользоваться данным предложением Сбербанка могут клиенты, которые соответствуют следующим критериям:

- возраст от 21 до 65 лет;

- отсутствие испорченной кредитной истории;

- трудовой стаж на последнем месте работы – 6 месяцев, а общий – от года.

Премиальные карты Visa Signature и MasterCard World Black Edition

Премиальные карты Сбербанка

Это предложение для ВИП-клиентов банка с высоким доходом. Максимальный лимит по карте составляет 600 тысяч рублей. Выпускается она бесплатно. Но уже с первого взимается плата за обслуживание счета в размере 4900 рублей. Льготный период – 50 дней. Процентная ставка составляет 25,9% годовых. См. также: кредитные карты с лимитом до 2 млн рублей.

Премиальные карты от Сбербанка – это большие скидки от компаний-партнеров:

- бесплатный роуминг с МТС и Билайн;

- скидки до 12% при бронировании отелей

- 20% на трансферы в аэропорт;

- До 35% скидки на аренду автомобилей;

- Бесплатная упаковка багажа.

Кобрендовые карты «Аэрофлот»

На выбор клиента карта может быть классической или золотой. В первом случае начисляется 500 приветственных милей, а во втором – 1000 милей. Заемщику открывается отдельный бонусный счет. За каждые потраченные 60 рублей с золотой карты клиент получает 1,5 балла, по классической – 1 балл. Накопленные бонусы клиент может обменять на билеты в компании «Аэрофлот», повысить класс обслуживания, оплачивать товары и услуги в компаниях-партнерах.

По картам «Аэрофлот» процентная ставка составляет 27,9% годовых. Максимальный кредитные лимит – 300 тысяч рублей. Льготный период – 50 дней.

Кредитные карты мгновенного выпуска

Кредитные карты мгновенного выпуска

Клиенты, у которых нет времени ждать выпуска именной карты, могут получить кредитку мгновенного выпуска. Оформить ее можно в день подачи заявки. Для этого необходимо:

- Обратиться в отделение Сбербанка и предоставить свой гражданский паспорт.

- Заполнить анкету, в которой подробно указать персональные данные, сведения о работодателе, свои доходы, расходы и кредитную историю.

- Банк проверяет информацию и принимает решение по заявке.

- Если ответ положительный, то после подписания договора, клиент получает кредитку.

Кредитные карты для «своих» клиентов

Сбербанк своим постоянным клиентам (вкладчики, заемщики с положительной кредитной историей, владельцы зарплатных карт) делает персональное предложение по кредитованию. В рамках данной программы можно получить кредитную карту на льготных условиях:

- кредитный лимит до 600 тысяч рублей;

- отсутствие комиссии за обслуживание счета;

- процентная ставка от 23,9% годовых.

О наличие персонального предложения клиент может узнать из смс-рассылки, в Сбербанке Онлайн или лично обратившись в отделение Сбербанка.

Преимущества и недостатки кредитных карт Сбербанка

Преимущества и недостатки кредиток Сбербанка

Оформить кредитную карту можно практически в каждом банке. У клиента есть большой выбор, поэтому спешить с принятием решения не стоит.

Нужно обратить внимание на преимущества кредиток от Сбербанка:

- высокий кредитный лимит;

- не требуется документальное подтверждение доходов;

- бонусная программа «Спасибо»;

- бесплатное смс-информирование;

- отлично развитая сеть отделений и банкоматов;

- льготные условия кредитования для постоянных клиентов.

Также необходимо учитывать и недостатки этого продукта. Во-первых, льготный период распространяется только на безналичные операции. Во-вторых, не предусмотрен выпуск дополнительных карт. В-третьих, даже за снятие собственных средств со счета взимается высокая комиссия.

Наименование

Формы кредита

| Признаки | Формы |

| Зависит от ссуженной стоимости: |

|

| От цели и участников: |

|

| От назначения: |

|

| От способа выдачи: |

|

| От сферы распространения: |

|

Кредит может быть целевым или нецелевым. Нецелевой кредит представляет собой ссуду, которую заемщик тратит по своему усмотрению, не согласовывая это с банком. Целевые кредиты различаются на несколько видов, в зависимости от цели, ради которой их берут:

- ипотечный кредит;

- автокредит;

- земельный кредит;

- потребительский кредит;

- образовательный кредит;

- брокерский кредит;

- другие.

Также можно разделить кредиты на несколько типов в зависимости от того, каким образом средства поступают заемщику:

- кредит наличными;

- на карту;

- кредитная линия.

Условия получения кредита

Условия, на который заемщик может получить кредит, сильно различаются в зависимости от банка, финансового состояния самого заемщика и целей, для которых оформляется кредит.

Банки предлагают разнообразные условия кредитования, в том числе кредит пенсионерам, на срочные цели, другой вариант – кредит, процентная ставка которого становится более или менее выгодной в зависимости от количества предоставленных документов.

При оформлении кредита в любом банке потребуется заполнить анкету заемщика и связаться с сотрудником банка. Для этого существует онлайн заявка на кредит, кроме того, некоторые банки позволяют оформлять кредит полностью онлайн, однако при оформлении займа на крупную сумму скорее всего потребуется посетить отделение банка.

Далее сотрудник банка исходя из данный заемщика определит условия кредита, такие как процентная ставка и кредитный лимит. Кредит будет тем более выгодным, чем эффективнее заемщик сможет доказать, что он будет в состоянии вернуть долг. А это значит, что банк будет проверять платежеспособность клиента, в том числе в долгосрочной перспективе. Для этого банк запрашивает у заемщика определенные документы. К примеру, Сбербанк может запросить:

- справку 2-НДФЛ;

- копию трудовой книжки;

- пенсионное удостоверение и справку от организации, которая выплачивает пенсию;

- справку о доходах по форме банка.

Кредит без справок – это также доступный вариант, который предлагают многие банки, в числе которых ВТБ, Росбанк, Московский Кредитный банк.

После оформления кредита заемщик должен постепенно возвращать долг в соответствии с графиком платежей. Необходимо максимально точно оплачивать кредит, поскольку в случае просрочки и серьезной неуплаты кредитная история заемщика ухудшится, что повлияет на все его дальнейшие попытки оформить кредит в любом банке. Кредит с плохой кредитной историей возможен, однако скорее всего он будет далеко не таким выгодным, как кредит для заемщика, который никогда не пропускал платежи.

Что такое рефинансирование кредита?

Рефинансирование кредита может стать прекрасным способом погасить долг. В этом случае решение заключается в оформлении нового кредита, который позволяет погасить старый кредит.

Рефинансировать можно один кредит другого банка:

- потребительского;

- ипотеки;

- автокредита;

- кредита наличными.

Условия данного рефинансирования: кредит на сумму от 50 000 до 500 000 рублей на срок от 1 до 5 лет с процентной ставкой в 19,9%.

Расчет кредита

И еще один полезный инструмент, который представлен многими банками онлайн – это калькулятор, при помощи которого можно рассчитать кредит без помощи сотрудника банка. Таким образом, можно ввести свои данные на сайте банка, и уточнить, насколько выгодным будет тот или иной кредит, в зависимости от возможностей и запросов каждого отдельного заемщика.

Кредитный калькулятор bankiros

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Взять кредит онлайн в Москве

Оформление и выдача денежного займа без посещения офиса кредитно-финансового учреждения с каждым днем становится все актуальней для потенциального заемщика. Это очень удобно – подав заявку с телефона в любое время суток, после ее одобрения получить средства моментальным переводом на карту. Однако на деле, единицы банковских учреждений готовы частным гражданам предлагать оформление кредита 100% онлайн. Большинство, ввиду повышенной рискованности таких сделок, предпочитают все же единожды встретиться с заявителем, чтобы идентифицировать его личность.

Тем не менее, понятие «online кредит» уже основательно проникло в сознание современного заемщика. Так, что довольно скоро можно ждать более смелые шаги банков в сторону реализации проектов, которые будут предусматривать кредитование из любой точки мира по онлайн заявке с моментальным одобрением и переводом денег на любую карточку.

Условия кредитования через интернет

С учетом того, что онлайн-кредит, как понятие новое, недостаточно изученное и отработанное, все же вынуждает кредитные организации всеми возможными способами подстраховывать свои риски, условия по нему более чем приемлемые:

- Сумма кредита определяется с учетом финансовых возможностей. Хотя изначально предусматривается в рамках программы от 20 000 до 200 000 рублей.

- Процентная ставка также будет подбираться для каждого заемщика индивидуально. На нее могут повлиять: возраст, величина заработной платы, состояние кредитной истории, место работы, наличие действующих кредитных обязательств у заявителя и еще много другое на усмотрение кредитора.

- Срок кредита в основном до 3х лет, но может быть и меньше – до 12 или 24 месяцев. Все зависит от того, насколько критично банк оценивает степень риска по кредиту, который будет оформлен через интернет и от возможностей заемщика.

- Что касается страховки по кредиту, то ее в основном предлагают потенциальному заемщику добровольно. Однако в случае отказа, ставка может подняться на несколько процентных пунктов.

Перечень требований к заемщикам

Так как банки Москвы предлагают взять кредит через интернет в день обращения, то особо жестких требований к частным гражданам они не предъявляют:

- гражданство РФ;

- постоянная прописка в любом регионе, так как одобренный кредит оформляется дистанционно, то есть через интернет и выдается с доставкой на дом либо моментальным переводом на любую карту;

- возраст от 18 – 24 до 70 – 75 лет к окончанию срока действия кредитного договора;

- стаж на последнем месте работы от 3-х или 6-ти месяцев;

- достоверная информация в заявке о заемщике: общие данные (ФИО, данные паспорта, прописка), место работы, стаж, доход, номер телефона для связи;

- кредитная история без существенных нарушений платежной дисциплины.

Преимущества онлайн-кредита

С тех пор, как в банках появилась возможность подать заявку на кредит онлайн, прошло уже много лет. Сейчас, благодаря современному программному обеспечению процесс кредитования перешел на совершенно другой уровень. О преимуществах онлайн кредитов:

- С выбором подходящих кредитов в Москве можно познакомиться, не выходя из дома, как на официальных сайтах банковских учреждений, так и на онлайн-ресурсах, которые сотрудничают с ними.

- Любой вопрос относительно кредитования можно обсудить со специалистами банка в онлайн-чате, не зависимо от времени суток.

- Процесс подачи заявки и ее рассмотрения 100% автоматизирован.

- Ответ можно получить сразу же, как будет принято решение в виде смс-сообщения на мобильный телефон.

- Нет необходимости собирать для кредитования большой пакет документов. Чтобы кредитор принял решение, достаточно подать онлайн заявку на кредит.

- Все документы по одобренному кредиту оформляются дистанционно в день обращения.

- Условиями предоставления онлайн кредита предусмотрена доставка на дом.

Как оформить и где взять кредит в Москве?

Поскольку оформить кредит онлайн с моментальным решением можно в домашних условиях, то перед частным клиентом появляется задача – заполнить заявку на кредит так, чтобы вызвать доверие к себе со стороны кредитора, но поскольку решение все же принимает робот-скоринг, то рекомендуем не оставлять без внимания ни одной графы в анкете. Как правило, ответ на запрос о кредитовании, поданный через интернет, рассматривается быстро – до получаса. Оформление и выдача кредита осуществляются по предварительному согласованию с заемщиком.

С перечнем банков, которые предлагают кредиты онлайн в Москве можно познакомиться у нас на сайте в любое время суток, с любого устройства (мобильного телефона, ПК, ноутбука, планшета). Благодаря удобному сервису выбор кредита и подача заявки на него не займут много времени.

Какой банк выбрать для получения банковской карты?

Прежде чем отправляться за кредиткой в тот или иной банк, нужно изучить условия в каждом кредитном учреждении, чтобы выбрать оптимальный безналичный кредит с самыми низкими процентами. Есть карты с разным уровнем обслуживания, и делятся они на несколько категорий – стандартные, «золотые», «платиновые». У каждой из этих карт – свои особенности и характеристики.

Еще до выдачи кредита банк проверяет платежеспособность клиента. Делается это по следующей схеме: вначале пользователь получает небольшой займ и если сможет вовремя его погасить, то сумма следующего кредита будет уже значительно выше, а льготный период – продолжительнее.

Оплата покупок за границей осуществляется в валюте той страны, на территории которой находится пользователь – банк автоматически выполняет конвертацию средств. Кредитная карта позволяет такие услуги:

- покупка билетов;

- оплата покупок в магазинах;

- оплата счетов в учреждениях общественного питания;

- оплата туристических услуг;

- оплата услуг в спорткомплексах и клубах.

Владельцы кредитных карточек имеют беспрепятственный круглосуточный доступ ко счетам.