Калькуляционная карточка. специализированная форма n 3-опит

Содержание:

- АРМ «Жилой фонд» для управляющих компаний ЖКХ, ТСЖ

- Калькуляционная карточка

- Нюансы заполнения

- Калькуляция блюд: методика расчета

- Составные элементы документа

- Пример расчёта калорийности

- Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

- Составные элементы документа

- Техкарты в товароучётной системе

- Сопутствующие документы

- На пальцах

- Калькуляция себестоимости продукции в Excel

- / калькуляция себестоимости готовых блюд в ресторанном бизнесе (автосохраненный)

- Калькуляция себестоимости продукции в Excel

- Нюансы заполнения

- Какой способ лучше

- На что опираться при заполнении

- Общепит: информационный сайт

- Резюме

- Калькуляция отпускной стоимости готового блюда

АРМ «Жилой фонд» для управляющих компаний ЖКХ, ТСЖ

Калькуляционная карточка

В шапочной части бланка ОП-1 отображаются следующие данные:

- название организации;

- наименование обособленного подразделения;

- коды статистики;

- название готового блюда;

- источник информации (номер согласно сборника рецептур);

- регистрационный номер и дата составления калькуляционной карточки.

Обязательным является наличие указания на какое количество блюд составляется калькуляция. В зависимости от особенностей технолого-производственного процесса и разновидностей предприятий общепита (рестораны, бистро, кафе, столовая) расчет может производиться на 1, 50 или 100 порций. В ресторанах и кафе, специализированных на индивидуальное обслуживание посетителей, калькуляционные карточки ОП-1 имеют индивидуальный характер, поэтому расчет осуществляется на одну порцию.

Нюансы заполнения

Документ предназначен строго для одного наименования блюда. Недопустимо составление бумаги сразу на несколько кулинарных изысков с разными названиями. Это, в конечном счете, оказывается удобнее для бухгалтерских расчетов, так как может меняться как цена на какой-либо отбельный продукт, так и наценка на блюда (по распоряжению руководства). В зависимости от удобства отдельно взятой организации расчет закладки продуктов устанавливается на 100, 50 или 1 блюдо.

Случаются ситуации, когда заявленный вес продукта после термической обработки не соответствует нормам по сборнику рецептур. Например, рыбное филе в замороженном виде состоит из льда на 55%. В этом случае его размораживают, взвешивают и потом учитывают пропорцию уже в размороженном виде.

Важно! Так как состав продуктов в этом случае не отходит от рекомендованного в сборнике рецептур, то на него не должна оформляться отдельная технологическая карта. Достаточно просто поменять допустимые соотношения

Бумага предназначена для предприятий, где не нужен точный расчет килокалорий. Если он понадобится, то в документ добавляются новые графы. Та же самая ситуация с учетом необходимых затрат воды, газа, электричества. Количество столбцов при этом не ограничивается. Однако письменное упоминание о таком «усовершенствовании» документа обязательно необходимо иметь в бумагах предприятия. Также вместе с ним оформляются акты учета калибровки и другие документы.

Калькуляция блюд: методика расчета

Расчет себестоимости блюда представляет собой подсчет затрат на каждый ингредиент. Для начала нужно знать закупочную стоимость каждого ингредиента, который входит в состав блюда/напитка. Затем подсчитывается стоимость того количества ингредиента, которое необходимо для приготовления одной порции.

Например, вы хотите знать себестоимость одной чашки эспрессо с молоком. Для приготовления напитка используются кофейные зерна, вода и молоко. Чтобы рассчитать стоимость, нужно знать, сколько стоит сто грамм или миллилитров каждого ингредиента.

Допустим, на одну чашку уходит: — Кофе: 10 г — Вода: 60 мл — Молоко: 100 мл.

Составление калькуляции в этом случае не составит труда:

(цена кофе / 100 * 10) + (цена воды / 100 * 60) + (цена молока / 100 * 100)

Большинство рецептов состоит из гораздо большего количества ингредиентов. Кроме того, существуют неочевидные показатели, которые не стоит оставлять без должного внимания.

О чем нельзя забывать

Вес блюда на тарелке не равен совокупному весу продуктов для его приготовления. Часть массы теряется во время чистки или термической обработки. Картофель необходимо избавить от кожуры, а шпинат станет в два раза легче после варки.

На издержки также влияет и качество сырья. Процент подобных потерь необходимо учитывать во время подсчета количества необходимых для приготовления ингредиентов.

Сложности измерения

Еще одна частая проблема – сложность измерения некоторых ингредиентов. Это, в частности, относится к приправам. Как с точностью до грамма определить, сколько соли ушло в каждую конкретную тарелку?

Для этого траты считают на большое число порций. Нужно взвесить продукт. Приготовить десять одинаковых блюд, в которых он используется. После — вычесть из начального количества оставшуюся массу и разделить на десять. Это просто, а результаты достаточно точные.

Составные элементы документа

Калькуляционная карта заполняется с одной стороны. Если одного листа не хватает, то можно продолжить таблицу на следующей странице. В калькуляционной карте указывается:

- На какое законное основание опирается документ. В частности, этой основой является Постановление Госкомстата №132 от 25 декабря 2012 года. Именно в нем прописаны унифицированные формы, такие как данная ОП-1.

- Форма бумаги по ОКУД (0330501) и ОКПО.

- Организация, ее структурное подразделение (при наличии), вид ее деятельности по ОКДП, номер блюда по сборнику рецептур.

- Вид совершаемой операции.

Эта информация является вводной. Сама же суть излагается в виде таблицы, в которой перечисляются в отдельных графах:

- номер документа и дата его составления;

- порядковый номер составленной калькуляции;

- срок утверждения приведенных расчетов;

- наименования продуктов и их коды;

- несколько дат с одними и теми же ингредиентами (в примере и образце – шесть, но их количество может варьироваться) с нормой использования в расчете на 100 блюд, ценой и суммой для каждого.

Последний пункт предназначен для отражения в таблице изменения стоимости тех или иных продуктов, их веса и пр. Например, если составляется калькуляционная карточка на гречневый молочный суп, то при изменении цен на гречку или молоко, естественно, меняется и общая стоимость готового блюда.

Есть разновидность документа, которая не предусматривает изменения цен (она имеет только один столбец утверждения). В этом случае при скачках стоимости составляется новый документ, а старый теряет свою силу. Этот факт должен быть зафиксирован в реестре калькуляции.

В конце табличной части подводятся итоги по блюду, такие как:

- общая стоимость сырьевого набора (указывается по каждой графе отдельно);

- какая назначена наценка;

- итоговая стоимость, цена продажи в рублях;

- вес готового люда в граммах;

- подписи заведующего производством (контролирующего процесс шеф-повара), составителя калькуляционной карты, а также руководителя организации (либо его уполномоченного).

Пример расчёта калорийности

или

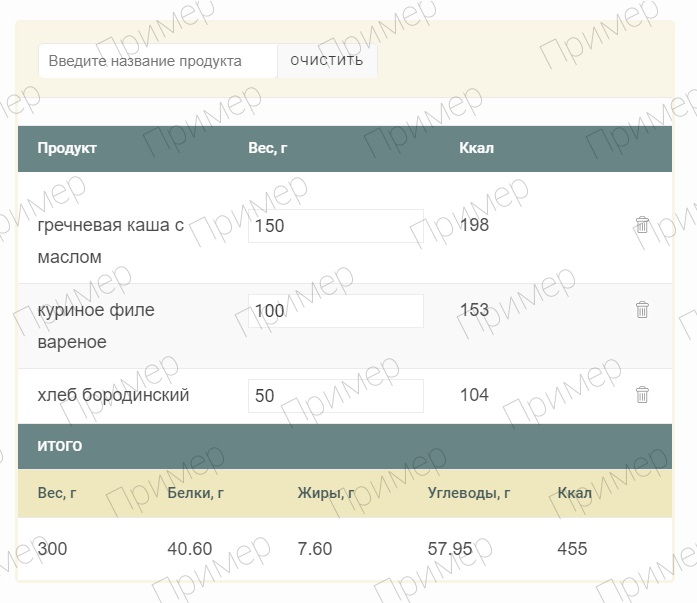

Чтобы правильно посчитать пищевую ценность того или иного блюда, пользователю достаточно начать вводить наименование продукта, выбрать подходящий вариант из выпадающего списка и указать точный вес. В представленном на сайте примере приведен состав завтрака в классической диете для похудения:

- каша гречневая, варенная на воде, с добавлением сливочного масла – 150 грамм;

- отварное куриное филе – 100 грамм;

- кусочек бородинского хлеба – 50 грамм.

После обработки введенных данных, в полях калькулятора отображаются следующие результаты:

- каша – 198 Ккал;

- куриное филе – 153 Ккал;

- хлеб – 104 Ккал;

- общая масса пищи – 300 грамм;

- белки – 40,6 г;

- жиры – 7,6 г;

- углеводы – 57,95 г;

- общая калорийность завтрака – 455 Ккал.

Завтрак полностью соответствует концепции здорового питания и удовлетворяет приблизительно 1/3 дневной потребности организма в энергии. Выяснить, какой минимум калорий необходим в день для поддержания здорового функционала всех органов, можно по простой формуле:

9,99 х текущий вес в кг + 6,25 х рост в см — 4,92 х возраст – 156

Полученный результат умножить на 1.2 – для малоподвижных людей, на 1.375 – для умеренно активных любителей, на 1.9 – для профессиональных спортсменов. Но следует помнить, что дневной рацион не должен быть ниже 1200 Ккал для женщин и 1600 Ккал для мужчин. В противном случае диетическое питание принесёт вред здоровью.

Ручной расчет калорийности блюда по ингредиентам не так прост, как кажется на первый взгляд. Для получения относительно точного результата следует учитывать массу показателей:

- Изменение калорийности при температурной обработке. Это отражается на конечной пищевой ценности еды. Например, если пожарить свиную отбивную без добавления в сковороду жира, то 100 грамм готового мяса будет иметь всего 216 ккал, по сравнению с 491 ккал свежего продукта или приготовленного классическим способом, с большим количеством масла.

- Потеря витаминов и полезных микроэлементов. Свежие овощи и фрукты гораздо полезней, чем отварные или жареные. То же самое касается всех продуктов, начиная от злаков и заканчивая молочными продуктами. К примеру, отварная курятина, телятина, постная свинина теряют до 45% витамина В2. Свежий укроп уже после нарезки содержит на 25% меньше витамина С, а после тепловой обработки потери увеличатся до внушительных 50-60%.

- Потеря общего веса блюда. Приготовление супов, каш, овощного рагу и мясных подлив предполагает добавление воды. Если гречка в сыром виде имеет порядка 310 ккал на 100 грамм, то крупа, сваренная в 250 мл воды, имеет всего 100 калорий. Вода уменьшает калорийность отдельных ингредиентов в 2-3 раза, в зависимости от состава блюда.

Для того чтобы учесть все тонкости подсчёта, потребуется, как минимум, заучить таблицы и особенности приготовления тех или иных продуктов. В стремительном темпе современной жизни очередная рутинная работа вызовет только раздражение и очень скоро надоест

Но в процессе похудения крайне важно высчитывать каждую калорию. Онлайн калькулятор становится надёжным помощником в корректировке веса и полностью освобождает от сложных расчётов

В инструменте учтены все факторы, энергетический и химический состав пищи. Окончательные результаты выводятся за минусом всех потерь жиров, углеводов, витаминов и минералов, возникающих в кулинарном процессе. Указание точного веса продуктов в разы повышает достоверность химического состава пищи, и тем самым способствует организации здорового питания без лишних хлопот.

Пользуйтесь программой калорийности готовых блюд бесплатно, чтобы всегда оставаться в форме, независимо от образа жизни!

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Составные элементы документа

Калькуляционная карта заполняется с одной стороны. Если одного листа не хватает, то можно продолжить таблицу на следующей странице. В калькуляционной карте указывается:

- На какое законное основание опирается документ. В частности, этой основой является Постановление Госкомстата №132 от 25 декабря 2012 года. Именно в нем прописаны унифицированные формы, такие как данная ОП-1.

- Форма бумаги по ОКУД (0330501) и ОКПО.

- Организация, ее структурное подразделение (при наличии), вид ее деятельности по ОКДП, номер блюда по сборнику рецептур.

- Вид совершаемой операции.

Эта информация является вводной. Сама же суть излагается в виде таблицы, в которой перечисляются в отдельных графах:

- номер документа и дата его составления;

- порядковый номер составленной калькуляции;

- срок утверждения приведенных расчетов;

- наименования продуктов и их коды;

- несколько дат с одними и теми же ингредиентами (в примере и образце – шесть, но их количество может варьироваться) с нормой использования в расчете на 100 блюд, ценой и суммой для каждого.

Последний пункт предназначен для отражения в таблице изменения стоимости тех или иных продуктов, их веса и пр. Например, если составляется калькуляционная карточка на гречневый молочный суп, то при изменении цен на гречку или молоко, естественно, меняется и общая стоимость готового блюда. Есть разновидность документа, которая не предусматривает изменения цен (она имеет только один столбец утверждения). В этом случае при скачках стоимости составляется новый документ, а старый теряет свою силу. Этот факт должен быть зафиксирован в реестре калькуляции.

В конце табличной части подводятся итоги по блюду, такие как:

- общая стоимость сырьевого набора (указывается по каждой графе отдельно);

- какая назначена наценка;

- итоговая стоимость, цена продажи в рублях;

- вес готового люда в граммах;

- подписи заведующего производством (контролирующего процесс шеф-повара), составителя калькуляционной карты, а также руководителя организации (либо его уполномоченного).

Техкарты в товароучётной системе

Ведение техкарт в системе Quick Resto позволяет организовать автоматический учёт ингредиентов для блюд и напитков.

В любое время вы сможете:

- Контролировать остатки продуктов и планировать закупки.

- Отслеживать изменение цен поставщиков и видеть другую аналитику по складским документам.

- Проводить инвентаризацию.

- Выявлять хищения.

| Самая трудозатратная часть составления техкарты — расчёт КБЖУ.В Quick Resto эти данные подсчитываются автоматически. |

Создаём техкарту по шагам в Quick Resto:

Шаг 1 → В разделе «Номенклатура» выберите пункт «Блюда».

Шаг 2 → Выберите конкретное блюдо.

Шаг 3 → Выберите в нём вкладку «Техкарта».

Шаг 4 → Добавьте все ингредиенты блюда с помощью кнопки «Добавить».

Обратите внимание: здесь вам надо указать потери для сырья при обработке — холодной и горячей (если они есть). Примеры потерь:

Примеры потерь:

холодная обработка → при чистке уменьшается масса картошки;

горячая обработка → при обжарке мяса выпаривается часть его массы.

Шаг 5 → Когда ингредиенты добавлены, нажмите кнопку «Сохранить».

Шаг 6 → На вкладке «Основное» у блюда, с которым работаете, в настройке «Метод списания» выберите «По техкарте».

Смотрите подробную видеоинструкцию, как заполнить техкарту в Quick Resto:

Сопутствующие документы

Данные калькуляционной карточки заносятся в реестр калькуляций. Каждая изданная и подписанная бумага должна там числиться, даже если она вступала в силу ненадолго. Также для продуктовых раскладок будут полезны:

- заказ-калькуляция;

- план-меню (ОП-2);

- требование в кладовую (ОП-3).

Основанием для ОП-1 при этом должны служить документы складского учета. Фактический расход продуктов должен совпадать с указанным в бумагах.

Практический опыт показывает, что соблюдать стандартные (идеальные) условия для хранения и переработки продукции получается очень редко. Если производится какая-либо корректировка, то информация об этом указывается в документе.

К сожалению, в 1С и других стандартизированных программах по бухгалтерскому учету нет возможности составления калькуляционных карт. Если возникает необходимость в автоматизированной системе заполнения этих документов, то прибегают к покупке специализированных программ либо нанимают специалиста, готового адаптировать существующую систему к формированию этой бумаги.

На пальцах

По правде говоря, на данный момент вывод себестоимости переоценивают, так как итоговую цену позиции меню логичнее формировать на основании вкусов людей, спроса и средних рыночных запросов, однако для внутреннего отслеживания затратности и выравнивания расходов калькуляция блюд все же рекомендуется.

Для примера возьмем одну из столь популярных ныне кондитерских французского образца: предприятие использует сырье высокого уровня качества с соответствующим ценником, применяет специальное оборудование для приготовления своей продукции, что обходится весьма недешево (например, тот же полностью автоматизированный аппарат для темперирования шоколада — сэкономить на нем не получится, так как это чревато сбоями и порчей дорогостоящих ресурсов), арендует помещение необходимой площади и прочее, прочее. Калькуляция блюд как на ладони, но снизить расходы они не могут, так как пострадает качество, имя и, как следствие, спрос, поэтому приходится держать планку. Равномерно высокую наценку на те позиции, что дороги сами по себе, они также поставить не могут, и те 300 % от себестоимости, что на слуху у населения, просто отметаются. Так как же поступить? Рассмотрим меню, что предлагает кондитерская:

- дрожжевая выпечка;

- торты и пирожные;

- конфеты маршмеллоу.

Первая и третья позиции по себестоимости если не копеечны, то близки к этому, тогда как на торты даже половину «накрутить» нельзя из-за дорогостоящих ресурсов. Поэтому вторая позиция продается ощутимо дешевле, а разница восполняется булочками и конфетами. Мораль: расчет стоимости блюда не всегда основывается на закупочных ценах его составляющих.

Конечно, от столовой кондитерская отличается, но принцип работы с конечными продуктами питания схож.

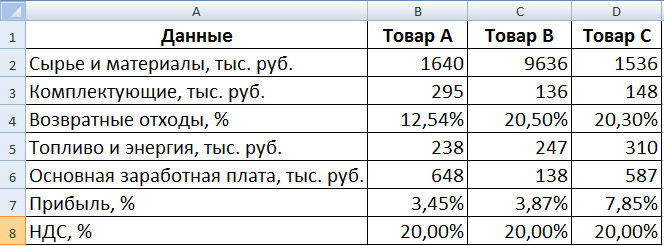

Калькуляция себестоимости продукции в Excel

Уже отмечалось, что перечень калькуляционных статей у каждой фирмы будет свой. Но в имеющийся каркас можно подставить любые данные, при необходимости, изменить формулы и получить готовый расчет.

Для примера калькуляции себестоимости и расчета отпускной цены возьмем данные из следующей таблицы:

Схема расчета калькуляции себестоимости:

- Возвратные отходы считаем от расходов на сырье и материалы (берем указанный процент).

- Для определения дополнительной заработной платы учитываем следующие данные: если основная зарплата более 200 тыс. руб., то дополнительная равняется 10% от основной; менее 200 – 15%.

- Начисления на зарплату – 30% от суммы основной и дополнительной заработной платы (дополнительные 10%, которые введены с 2020 года на годовой доход более 600 тыс. руб. здесь не учитываются).

- Издержки на содержание оборудования – 5% от основной зарплаты.

- Общехозяйственные расходы – 9% от среднего показателя основной заработной платы.

- Общепроизводственные – 18% от (25% ОЗП + 75% ДЗП). ОЗП – основная заработная плата, ДЗП – дополнительная.

- Производственная себестоимость = сумма расходов на содержание оборудования, сырье и материалы, топливо и энергию, комплектующие, ОЗП и ДЗП, начислений на ЗП, общепроизводственных и общехозяйственных расходов за вычетом возвратных отходов.

- Непроизводственные затраты (издержки) – 3% от производственной себестоимости.

- Полная себестоимость = производственная себестоимость + издержки производства.

- Прибыль изготовителя считаем в процентах от полной себестоимости.

- Оптовая цена = полная себестоимость + прибыль изготовителя.

- НДС считаем от оптовой цены.

- Отпускная оптовая цена = оптовая цена производителя + косвенные налоги (НДС в примере).

Опираясь на схему, внесем данные и формулы для расчета в электронную таблицу Excel.

Пояснения к расчету некоторых калькуляционных статей:

- Возвратные отходы – =B2*12,54% (процент взят из первой таблицы).

- Дополнительная заработная плата – =ЕСЛИ(B6

- Начисления на зарплату – =(B6+B7)*30%. Если следовать букве закона и брать дополнительные 10% с годовой зарплаты свыше 600 тыс. руб., то используем все ту же функцию «ЕСЛИ».

- Содержание оборудования – =B6*5%.

- Общепроизводственные расходы – =18%*(B6*25%+B7*75%).

- Общехозяйственные расходы – =9%*B6.

- Производственная себестоимость – =(B2+B3+B5+B6+B7+B8+B9+B10+B11)-B4.

- Издержки производства – =3%*B12.

- Полная себестоимость – =B12+B13.

- Прибыль изготовителя – =B14*3,45%.

- Оптовая цена изготовителя – =B14+B15.

- Формула для расчета НДС – =B16*20%.

- Для расчета отпускной оптовой цены – =B16+B17.

По такому же принципу проводится калькуляция себестоимости продукции В и С.

Можно сделать так, чтобы Excel брал исходные данные для расчета сразу в соответствующих таблицах. Например, сырье и материалы – из производственного отчета. Зарплата – из ведомости. Если, конечно, все это ведется в Microsoft Excel.

/ калькуляция себестоимости готовых блюд в ресторанном бизнесе (автосохраненный)

Численность населения, пользующегося услугами общественного питания, может быть определена различными способами:

- Исходя из оборачиваемости мест, рассчитанных на основе выборочных обследований (например, в обеденном зале 50 мест, оборачиваемость 1 места – 5 человек, соответственно, в среднем за день количество пользующихся услугами общественного питания составляет 250 человек (50 х 5)).

- На основе количества блюд, потребляемых в среднем в день одним посетителем (например, в среднем в день реализуется 500 блюд, а среднее количество блюд в расчете на одного посетителя по данным кассовых чеков составляет 2,5; следовательно численность потребителей в среднем составит 200 человек (500 : 2,5)).

- хлеб из муки высшего сорта — 8,88 грамма, где 1000 грамм стоит 60 рублей;

- жир кулинарный для обжарки — 5,21 грамма, где 1000 грамм стоит 80 рублей;

- гарнир бобовый (технологическая карта № 741) или картофельный (технологическая карта № 42) — 52,08 грамма, где 1000 грамм стоит около 50 рублей.

В итоге получаем:

- куриное филе, очищенное от кожи и костей — 5,37 руб.;

- сливочное масло (настоящее, изготовленное по ГОСТу) — 3,36 руб.;

- яйцо куриное — 0,4 руб.;

- хлеб из муки высшего сорта — 0,54 руб.;

- жир кулинарный для обжарки — 0,42 руб.;

- гарнир бобовый (технологическая карта № 741) или картофельный (технологическая карта № 42) — 3,12 руб.

Таким образом, получаем калькуляцию блюда в столовой «Котлета по-киевски»: себестоимость 100 грамм порции составляет 13 рублей 20 копеек.

Что такое калькуляционная карта

Мы выяснили, что ТК или ТТК дополняет КК, один из документов, задача которого рассчитать себестоимость и продажную стоимость блюда.

Основные функции – контроль качества выпускаемой продукции, определение рентабельности планируемого к вводу в меню яства, учет доходности предприятия и финансовых трат.

КК приготовления блюд имеют общий стандартный бланк, разработанный Госкомстатом России по форме № ОП-1.

Категории, перечисляемые в бланке КК:

* информация о сырье, согласно рецептуре;

* нормы закладываемых компонентов;

* себестоимость продуктов;

* затраты на ингредиенты;

* торговая наценка, которую устанавливает администрация предприятия.

Калькуляционные карты в общепите неразрывно связаны с технологическими: в ТК указывается рецептура и ингредиенты, в КК рассчитывается их стоимость и определяется конечная цена кушанья. Поэтому часто можно встретить понятие технологические калькуляционные карты.

Калькуляция себестоимости продукции в Excel

Уже отмечалось, что перечень калькуляционных статей у каждой фирмы будет свой. Но в имеющийся каркас можно подставить любые данные, при необходимости, изменить формулы и получить готовый расчет.

Для примера калькуляции себестоимости и расчета отпускной цены возьмем данные из следующей таблицы:

Схема расчета калькуляции себестоимости:

- Возвратные отходы считаем от расходов на сырье и материалы (берем указанный процент).

- Для определения дополнительной заработной платы учитываем следующие данные: если основная зарплата более 200 тыс. руб., то дополнительная равняется 10% от основной; менее 200 – 15%.

- Начисления на зарплату – 30% от суммы основной и дополнительной заработной платы (дополнительные 10%, которые введены с 2015 года на годовой доход более 600 тыс. руб. здесь не учитываются).

- Издержки на содержание оборудования – 5% от основной зарплаты.

- Общехозяйственные расходы – 9% от среднего показателя основной заработной платы.

- Общепроизводственные – 18% от (25% ОЗП + 75% ДЗП). ОЗП – основная заработная плата, ДЗП – дополнительная.

- Производственная себестоимость = сумма расходов на содержание оборудования, сырье и материалы, топливо и энергию, комплектующие, ОЗП и ДЗП, начислений на ЗП, общепроизводственных и общехозяйственных расходов за вычетом возвратных отходов.

- Непроизводственные затраты (издержки) – 3% от производственной себестоимости.

- Полная себестоимость = производственная себестоимость + издержки производства.

- Прибыль изготовителя считаем в процентах от полной себестоимости.

- Оптовая цена = полная себестоимость + прибыль изготовителя.

- НДС считаем от оптовой цены.

- Отпускная оптовая цена = оптовая цена производителя + косвенные налоги (НДС в примере).

Опираясь на схему, внесем данные и формулы для расчета в электронную таблицу Excel.

Пояснения к расчету некоторых калькуляционных статей:

- Возвратные отходы – =B2*12,54% (процент взят из первой таблицы).

- Дополнительная заработная плата – =ЕСЛИ(B6

- Начисления на зарплату – =(B6+B7)*30%. Если следовать букве закона и брать дополнительные 10% с годовой зарплаты свыше 600 тыс. руб., то используем все ту же функцию «ЕСЛИ».

- Содержание оборудования – =B6*5%.

- Общепроизводственные расходы – =18%*(B6*25%+B7*75%).

- Общехозяйственные расходы – =9%*B6.

- Производственная себестоимость – =(B2+B3+B5+B6+B7+B8+B9+B10+B11)-B4.

- Издержки производства – =3%*B12.

- Полная себестоимость – =B12+B13.

- Прибыль изготовителя – =B14*3,45%.

- Оптовая цена изготовителя – =B14+B15.

- Формула для расчета НДС – =B16*20%.

- Для расчета отпускной оптовой цены – =B16+B17.

По такому же принципу проводится калькуляция себестоимости продукции В и С.

Можно сделать так, чтобы Excel брал исходные данные для расчета сразу в соответствующих таблицах. Например, сырье и материалы – из производственного отчета. Зарплата – из ведомости. Если, конечно, все это ведется в Microsoft Excel.

Нюансы заполнения

Документ предназначен строго для одного наименования блюда. Недопустимо составление бумаги сразу на несколько кулинарных изысков с разными названиями. Это, в конечном счете, оказывается удобнее для бухгалтерских расчетов, так как может меняться как цена на какой-либо отбельный продукт, так и наценка на блюда (по распоряжению руководства). В зависимости от удобства отдельно взятой организации расчет закладки продуктов устанавливается на 100, 50 или 1 блюдо.

Случаются ситуации, когда заявленный вес продукта после термической обработки не соответствует нормам по сборнику рецептур. Например, рыбное филе в замороженном виде состоит из льда на 55%. В этом случае его размораживают, взвешивают и потом учитывают пропорцию уже в размороженном виде.

Важно! Так как состав продуктов в этом случае не отходит от рекомендованного в сборнике рецептур, то на него не должна оформляться отдельная технологическая карта. Достаточно просто поменять допустимые соотношения

Бумага предназначена для предприятий, где не нужен точный расчет килокалорий. Если он понадобится, то в документ добавляются новые графы. Та же самая ситуация с учетом необходимых затрат воды, газа, электричества. Количество столбцов при этом не ограничивается. Однако письменное упоминание о таком «усовершенствовании» документа обязательно необходимо иметь в бумагах предприятия. Также вместе с ним оформляются акты учета калибровки и другие документы.

Какой способ лучше

На что опираться при заполнении

Общепит: информационный сайт

Калькуляционная карточка. Форма ОП-1 – документ, применение которого целесообразно при необходимости определить стоимостное выражение каждого блюда в отдельности при помощи метода калькуляции. Данный документ имеет унифицированную форму, предусмотренную законодательством Российской Федерации.

Калькуляция блюда представляет собой расчет стоимости сырья на определенное количество блюд (как правило, это 100 блюд). Такое количество блюд необходимо для наиболее точного определения цены одного конкретного изделия (блюда). В случае изменения тех или иных компонентов в конкретном блюде, а так же цены на продукты и сырье, необходимо указать новую цену блюда. Данная информация отображается в предназначенных для этого свободных графах документа формы ОП-1. При этом в обязательном порядке указывается дата изменения цены.

Резюме

Технологическая карта блюд (наряду с технико-технологической картой и технической инструкцией) — обязательный в соответствии с ГОСТ документ для предприятия общепита. Он отражает рецептуру и основные составляющие процесса изготовления блюд и кулинарных изделий.

Технологическая карта блюд (и дополняющие ее технические документы) будет нужна как при проверке от профильных надзорных инстанций, так и при налоговой проверке. Ее отсутствие может сопровождаться неприятными для организации штрафными санкциями.

Видео — технологические карты приготовления блюд в iiko:

Калькуляция отпускной стоимости готового блюда

Отпускную стоимость блюд и изделий предприятиям общественного питания рекомендовано определять в калькуляционных карточках (по форме ОП-1, утвержденной Постановлением Госкомстата России от 25.12.1998 N 132). Для того чтобы наиболее точно определить цену одного блюда (изделия), калькуляционную карточку чаще всего составляют из расчета стоимости сырья на сто блюд. В случае изменения компонентов в сырьевом наборе блюда и (или) цен на сырье и продукты новая цена блюда определяется в последующих свободных графах калькуляционной карточки с указанием в ее заголовке даты произведенных изменений. В графе «Дата составления» проставляется дата последней записи в карточке.

Правильность каждого расчета цены блюда (изделия) подтверждается подписями лица, составившего калькуляцию, а затем утверждается руководителем организации. Расшифровка подписей дается в первой графе по соответствующим строкам.

В калькуляционной карточке также отражаются наименования продуктов, необходимых для приготовления блюда, их количество и цена. Сырьевой набор продуктов определяется, как правило, по сборнику рецептур.

Рассмотрим пример расчета отпускной стоимости готового блюда.

Пример 1. В меню школьной столовой запланировано приготовление салата «Летний» (раскладка 25 Сборника рецептур блюд и кулинарных изделий для предприятий общественного питания, 1996). Калькуляция блюд осуществляется по I колонке раскладки.

Представим необходимые данные раскладки 25 в таблице.

Наименование продукта |

I |

|

Брутто (г) |

Нетто (г) |

|

Картофель молодой |

160 |

128/120 <*> |

Огурцы свежие |

213 |

170 |

Помидоры свежие |

188 |

160 |

Лук зеленый |

150 |

120 |

Фасоль стручковая консервированная или горошекзеленый |

133 |

80 |

Яйца (шт.) |

3 шт. |

120 |

Сметана |

240 |

240 |

Выход |

- |

1000 |

<*> Масса вареного очищенного картофеля.

Рассчитаем стоимость одной порции салата «Летний».

Порядковый номер калькуляции, дата утверждения |

N 10 от 01.10.2013 |

|||

N п/п |

Наименование продукта |

Норма, кг |

Цена, руб. |

Сумма, руб. |

1 |

Картофель молодой |

1,6 |

30-00 |

48-00 |

2 |

Огурцы свежие |

2,13 |

120-00 |

255-60 |

3 |

Помидоры свежие |

1,88 |

150-00 |

282-00 |

4 |

Лук зеленый |

1,50 |

100-00 |

150-00 |

5 |

Фасоль стручковая консервированная |

1,33 |

- |

- |

6 |

Горошек зеленый консервированный |

1,23 |

60-00 |

73-80 |

7 |

Яйца (шт.) |

30 |

2-90 |

87-00 |

8 |

Сметана |

2,4 |

50-00 |

120-00 |

Общая стоимость сырьевого набора на 100 блюд |

1016-40 |

|||

Цена продажи блюда, руб. коп. |

10-16 |

|||

Выход одного блюда в готовом виде, г |

100 |