Учет продукции общественного питания столовой бюджетного учреждения

Содержание:

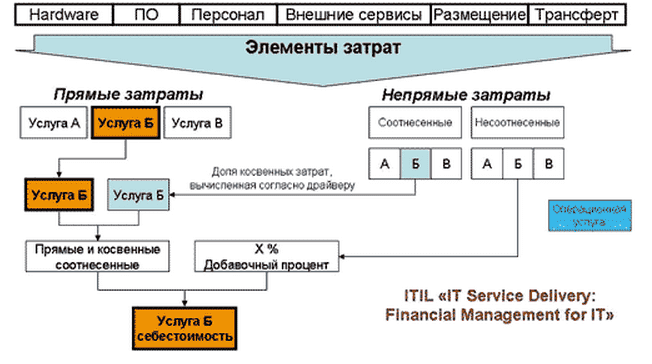

Что входит?

В состав себестоимости включены затраты:

- прямые (зарплата персоналу);

- косвенные (зарплата руководству);

- постоянные (амортизационные отчисления);

- переменные (покупка материалов).

К прямым относятся такие траты, которые непосредственно связаны с оказанием услуги, к косвенным все остальные. Постоянные расходы не зависят от объемов работы, переменные — наоборот.

Какие затраты войдут, зависит от услуги. На видео пример, как рассчитать себестоимость маникюра в студии:

В работе могут понадобиться материальные ценности. Тут есть два варианта, как поступить: сложитьвсе вместе (актуально, если сумма трат небольшая) или вынести из сметы и взять с клиента отдельно плату за материалы. Второй вариант применим, если выбор строго индивидуален и должен производиться заказчиком. Например, в стоимость бухгалтерских услуг целесообразно включить затраты на бумагу для подготовки документов. Однако при проведении ремонта нельзя купить стройматериалы по своему вкусу без согласования с клиентом, поэтому эту статью расходов всегда выносят за рамки услуги. Но можно в нее включить помощь с подбором.

Нагляднее всего затраты представлять в виде схемы:

Учет продуктов питания и калькуляция блюд в программе для общепита

17 декабря 2012

Калькуляция продуктов питания — один из основных элементов процесса ценообразования на предприятии общепита. В этой статье мы расскажем как быстро и просто составить калькуляцию блюда с помощью программы 1С:Предприятие 8. Общепит.

Калькуляция блюд в общественном питании осуществляется особым образом, отличным от прочих сфер деятельности. Объясняется это тем, что предприятия общепита занимаются не только изготовлением продуктов питания, но и их реализацией.

Программа 1С:Общепит автоматизирует процесс составления калькуляции блюда, что значительно упрощает работу бухгалтера-калькулятора и позволяет избежать ошибок при калькуляции продуктов питания.

Состав блюда и технология его приготовления в программе хранятся в документе Рецептура. Рецептура служит для хранения калькуляций по приготовлению блюд и заготовок, по разделке товаров и разукомплектации блюд. В Рецептуре указывают ингредиенты, их единицы измерения, количество брутто и нетто.

Калькуляция блюд в общественном питании невозможна без учета определенных потерь. Это предусмотрено в программе 1С:Общепит. Если для выбранного ингредиента в программе указаны проценты потерь массы и химико-энергетических характеристик при горячей и холодной обработке, эти значения автоматически будут занесены в рецептуру. В случае, когда какие-либо значения («брутто», «нетто», «выход») невозможно ввести сразу, в программе предусмотрена возможность вычисления этих значений на основании других введенных значений и процентов потерь при горячей и холодной обработке.

Для ингредиентов, входящих в состав блюда, может быть указан список заменяющих продуктов (аналогов). Этот список используется при нехватке исходного продукта, а также учитывается при списании продуктов и калькуляции продуктов питания (составление калькуляционных карточек). Исходный продукт и его аналог взаимозаменяемы.

Для учета расходов продуктов питания, использование которых в пересчете на одну порцию чрезвычайно мало (например, специи, соль, сахар) в программе 1С:Общепит разработан особый режим учета. Чтобы избежать погрешности округления при оформлении приготовления блюд, такие продукты накапливаются в специальном регистре и списываются в конце отчетного периода. Таким образом в программе 1С:Общепит реализован более точный учет специй, который позволяет избегать обычных для таких случаев ошибок округления.

В программе предусмотрена печать таких унифицированных форм на основании калькуляции блюд:

- Калькуляционная карточка

- Технологическая карта. При печати данной формы существует возможность задания количества порций.

- Технико-технологическая карта

Для калькуляции себестоимости блюд в части стоимости списанных на их производство ингредиентов в программе предусмотрен отчет Калькуляции за период. Отчет может быть построен в зависимости от расчета суммы себестоимости по стоимости остатков счетов (сумма себестоимости будет рассчитана по значению нормативной цены).

Таким образом, с помощью программы 1С:Предприятие 8. Общепит можно значительно упростить задачу калькуляции блюд, что позволяет вести учет приготовления и реализации блюд максимально точно.

Задайте вопрос по программе 1С:Предприятие 8. Общепит:

Как рассчитать

На сегодня допускается возможность произвести расчет несколькими методами

На сегодня допускается возможность произвести расчет несколькими методами

. Для этого достаточно будет четко понимать, что для предоставления той или иной услуги нужно различные материалы и материальные ценности.

Цена включает в себя себестоимость материалов и финансовых расходов на предоставление определенных услуг.

Многолетняя практика позволила сформировать своего рода план, по которому можно произвести расчет себестоимости

В процессе выполнения необходимых расчетов важно брать во внимание:

- затраты, которые напрямую связаны с имеющимися налоговыми отчислениями и трудовой деятельностью компании;

- капитальные и текущие финансовые расходы;

- материальные расходы;

- начисление заработной платы наемному штату сотрудников;

- социальные отчисления;

- начисление амортизации;

- иные финансовые затраты.

Рассчитывая себестоимость, в обязательном порядке следует брать во внимание материалы, которые применяются в процессе предоставления услуг. Если же процесс является нетрудоемким и не влечет за собой огромного числа материала, допускается возможность суммирования всех без исключения затрат и выводить себестоимость

В том случае, если предоставление услуги влечет за собой наличие огромного объема материалов, то допускается возможность формирования отдельной сметы для потребителя

. В ней будут указаны цены по всем без исключения материалам и отдельная себестоимость услуги.

К примеру, если трудовая деятельность заключается в предоставлении репетиторских услуг, то работа требует огромного числа книг и тетрадей. Стоимость услуги будет включать в себя затраты на канцелярские принадлежности и литературу.

К примеру, если трудовая деятельность заключается в предоставлении репетиторских услуг, то для данной работы автоматически требуется наличие огромного объема литературы и тетрадей. Стоимость будет включать в себя затраты на канцелярские принадлежности.

Второй пример — о клининговой организации. Прежде чем подписывать соглашение с потребителями, необходимо оговорить полный список предоставляемых услуг. В такой ситуации себестоимость на все необходимые материалы допускается возможность выводить в отдельно сформированный прейскурант. Получателем будет произведена оплата не только отдельно за материалы, но и отдельно за полученную услугу.

НАЦЕНКА НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ

НАЦЕНКА НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ часть цены на продукцию общественного питания, представляющая собой добавленную стоимость, определенную предприятием общественного питания. Предназначена для возмещения расходов по произ-ву продукции, ее реализации и организации обслуживания посетителей пр-тий обществ. питания, а также для создания прибыли. Такая наценка дифференцируется в зависимости от категории пр-тия по уровню обслуживания и от издержкоемкости сырья и обрабатываемых продуктов. Она устанавливается: на покупные товары – в процентах к розничным свободным ценам на продовольств. товары; на продукцию собств. произва – в процентах к стоимости сырьевого набора того или иного блюда. На пр-тиях обществ. питания категории «люкс», высшей, 1-й, 2-й категории: наценка устанавливается самими пр-тиями. На пр-тиях 3-й категории, обслуживающих школьников, учащихся профессион. училищ, средних специальных учебных заведений, студентов вузов, уровень наценки не должен превышать предельного уровня, устанавливаемого местными органами исполнит. власти с целью регулирования цен на продукцию собств. произ-ва.

Финансово-кредитный энциклопедический словарь. — М.: Финансы и статистика. Под общ. ред. А.Г. Грязновой. 2002.

Смотреть что такое «НАЦЕНКА НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ» в других словарях:

-

НАЦЕНКА НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ — наценка, устанавливаемая на продукцию собственного производства в процентах к различным ценам и представляющая собой добавленную стоимость предприятия общественного питания … Большой бухгалтерский словарь

-

НАЦЕНКА НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ — наценка, устанавливаемая на продукцию собственного производства в процентах к различным ценам и представляющая собой добавленную стоимость предприятия общественного питания … Большой экономический словарь

-

НАЦЕНКА, ТОРГОВАЯ — добавленная стоимость к покупной цене товара, предназначенная для возмещения торговых расходов (издержек обращения), получения прибыли и уплаты косвенных налогов. На снабженческих, сбытовых и торговых предприятиях товары учитываются на счете… … Большой бухгалтерский словарь

-

ТАРИФЫ И ЦЕНЫ НА УСЛУГИ — плата, взимаемая с населения, предприятий и организаций за пользование услугами. Различают: тарифы грузового и пассажирского транспорта – плата за перемещение грузов и пассажиров, к рая взимается трансп. орг циями с отправителей грузов и… … Финансово-кредитный энциклопедический словарь

-

Цена — (Price) Определение понятия цены (стоимости) и стоимости товара Информация о понятих цены, стоимости товаров, рыночной и закупочных цен, цене производства Содержание (Price) — фундаментальная экономическая категория, обозначающая количество … Энциклопедия инвестора

-

Выручка — (Revenue) Выручка результат деятельности предприятия за определённый период, выраженный в денежном эквиваленте Понятие выручки, её основные формы, расчёт выручки,выручка в бухгалтерском учёте,отличие выручки от прибыли Содержание >>>>>>>>>>> … Энциклопедия инвестора

-

Индекс розничных продаж — (Core retail sales) Определение розничных продаж, формы и виды розничных продаж Информация об определении розничных продаж, формы и виды розничных продаж Содержание Содержание 1.Розничные . Определение термина Методические указания по расчету… … Энциклопедия инвестора

-

Розничная торговля — (Retail) Определение розничной торговли, виды торговых предприятий Информация об определении розничной торговли, виды торговых предприятий Содержание Содержание Природа и значение Виды розничных торговых Предлагаемый товарный Относительное… … Энциклопедия инвестора

-

Товарный дефицит в СССР — Товарный дефицит в тех или иных сферах был характерен для определённых периодов в истории существования СССР и сформировал «экономику продавца» производители и система торговли в условиях планового хозяйствования (отсутствие конкуренции… … Википедия

-

Лимит — (Limit) Содержание Содержание Определения описываемого предмета Лимитирование банковских операций Позиционные Объемные лимиты Лимиты на характеристики позиций, на взвешенный объем Структурные лимиты (долевые лимиты, лимиты концентрации) Лимиты… … Энциклопедия инвестора

Методы снижения

Схема снижения себестоимости продукции

Существуют методы, про помощи которых себестоимость товара можно снизить. Это можно сделать, проведя подробный анализ полной себестоимости по всем затратам на производство. В этом случае можно распланировать меры по снижению цены товара и вычислить ее оптимальную величину.

Если анализ проведен качественно и с учетом всех факторов, необходимых для объективной оценки, то есть все возможности для того, чтобы отрегулировать процесс по производству продукции.

Как считают специалисты, один из наиболее действенных способов снижения себестоимости товаров является увеличение производительности труда.

Производительность труда — это объем работы на определенное количество затрат труда в заданный период времени.

На производительность труда влияют факторы следующие факторы:

- Уровень квалификации сотрудников, занятых в производстве продукции. Необученных сотрудников с низкой квалификацией лучше заменить на квалифицированных специалистов. Это позволит сократить количество работников производства, а следовательно и затраты на выплату заработной платы, которые также влияют на себестоимость продукции.

- Условия производства и организация рабочего процесса. На производственном предприятии, которое оснащено современным высокотехнологичным оборудованием, затраты электроэнергии будут значительно ниже, нежели там, где применяют устаревшие модели оборудования. Кроме того, современное оборудование позволит снизить количество брака, следовательно и расходы сырья и материалов при изготовлении товаров.

Есть еще один способ уменьшить себестоимость продукции – суть его заключается в том, чтобы кооперировать и расширять специализацию производственного предприятия. Это позволит сократить расходы на административную, управленческую и прочую деятельность предприятия.

Сэкономить на производстве товаров позволит и такая мера, как анализ, внесение необходимых изменений и улучшение способов использования основных фондов предприятия.

Также можно и пересмотреть структуру управления, штат административных и руководящих работников в сторону уменьшения их количества. Поскольку затраты на управленческую деятельность предприятия тоже оказывают влияние на себестоимость продукта и учитываются при ее расчетах, сокращение штата и замена количества качеством тоже приведет к сокращению расходов и снижению себестоимости.

В заключение можно сказать, что применяя формулу расчета себестоимости и принимая во внимание полученный результат, можно объективно оценить рентабельность производства и основные показатели деятельности компании. Результат вычислений является показателем того, насколько эффективно используются ресурсы предприятия и какие результаты дают меры по усовершенствованию условий производства и внедрению новых технологий

Результат вычислений является показателем того, насколько эффективно используются ресурсы предприятия и какие результаты дают меры по усовершенствованию условий производства и внедрению новых технологий.

Нюансы заполнения

Документ предназначен строго для одного наименования блюда. Недопустимо составление бумаги сразу на несколько кулинарных изысков с разными названиями. Это, в конечном счете, оказывается удобнее для бухгалтерских расчетов, так как может меняться как цена на какой-либо отбельный продукт, так и наценка на блюда (по распоряжению руководства). В зависимости от удобства отдельно взятой организации расчет закладки продуктов устанавливается на 100, 50 или 1 блюдо.

Случаются ситуации, когда заявленный вес продукта после термической обработки не соответствует нормам по сборнику рецептур. Например, рыбное филе в замороженном виде состоит из льда на 55%. В этом случае его размораживают, взвешивают и потом учитывают пропорцию уже в размороженном виде.

Важно! Так как состав продуктов в этом случае не отходит от рекомендованного в сборнике рецептур, то на него не должна оформляться отдельная технологическая карта. Достаточно просто поменять допустимые соотношения

Бумага предназначена для предприятий, где не нужен точный расчет килокалорий. Если он понадобится, то в документ добавляются новые графы. Та же самая ситуация с учетом необходимых затрат воды, газа, электричества. Количество столбцов при этом не ограничивается. Однако письменное упоминание о таком «усовершенствовании» документа обязательно необходимо иметь в бумагах предприятия. Также вместе с ним оформляются акты учета калибровки и другие документы.

Норма фудкоста

Норма фудкоста для общепита — 25%.

У кофеен может быть ниже — 12–16%;

У ресторанов — 25–40%.

Опытные владельцы заведений не советуют бездумно гнаться за низким фудкостом: есть риск потерять качество продуктов или сервиса, а вместе с этим — клиентов.

Ксения Дмитриева создатель правильного фастфуда #ZOZH (Москва):

Делать фудкост меньше 20–30% я бы не стала, потому что выбор продуктов станет ограниченным. Если хотите работать с качественными и свежими продуктами в среднем ценовом сегменте рынка и не в сетевом заведении, то ниже 20% опуститься не получится.

Если у вас небольшое заведение, то при фудкосте выше 25% будет сложно. Ведь себестоимость блюда — это далеко не единственный пункт расходов в заведении.

Фудкост меняется в зависимости от типа блюд. У нас он бывает чуть ниже для фирменных блюд, которые пользуются большим спросом. И чуть больше — на десерты. Рестораторы говорят, что лучший фудкост у супов: за счёт низкой себестоимости основного ингредиента — воды. Но у нас в меню нет супов.

Обычно фудкост контролирует бухгалтер-калькулятор. Но при небольшом меню и чёткой концепции, как у нас, над фудкостом может работать владелец бизнеса. Это занимает не более двух часов в месяц.

Вычисляем фудкост не чаще двух раз в неделю. Обычно это связано с введением какого-либо нового блюда — сезонного или акционного. Иногда изменяем фудкост, если у поставщика изменилась цена или нашли нового.

Формулы расчета плановой себестоимости продукции в Excel

Каждая компания рассчитывает плановую себестоимость по-своему. Ведь предприятия несут разные затраты в зависимости от вида деятельности. Любая калькуляция должна содержать расшифровку расходов на материалы и заработную плату.

Расчет плановой себестоимости начинается с определения стоимости используемого сырья и материалов, которые нужны для производства товаров (которые непосредственно участвуют в технологическом процессе). Затраты на сырье включаются в себестоимость по утвержденным на предприятии нормам минус технологические потери. Эти данные можно взять в технологическом или производственном отделе.

Отразим нормы расхода сырья в таблице Excel:

Здесь нам удалось автоматизировать только один столбец – расход с учетом технологических потерь. Формула: =E3+E3*F3.

Обратите внимание! Для столбца «Потери» мы выставили процентный формат. Только в таком случае программа посчитает правильно

Нумерацию строк начинаем выше шапки. Если данные перепутаются, их можно восстановить по номерам.

Зная нормы, можем рассчитать стоимость материалов (расчет ведется для тысячи единиц товара):

В этой таблице вручную придется заполнить только одну графу – «Цена». Все остальные столбцы ссылаются на данные листа «Нормы». В графе «Стоимость» работает формула: =D3*E3.

Следующая статья прямых затрат – зарплата производственных рабочих. Учитывается основная заработная плата и дополнительная. По каким принципам начисляется зарплата (сдельная, повременная, от выработки), можно узнать в бухгалтерии.

В нашем примере расчет заработной платы ведется по нормам выработки: сколько должен сделать работник определенной квалификации за единицу рабочего времени.

Данные для вычислений таковы:

Расценка рассчитывается по формуле: =C3*D3.

Теперь мы можем посчитать основную зарплату рабочих:

Чтобы заполнить первые два столбца, не считая номер по порядку, мы связали данные этой таблицы с данными предыдущей. Формула для начисления премии: =C3*30%. Основной зарплаты – =C3+D3.

Дополнительная заработная плата – это все выплаты, положенные по закону, но не связанные с производственным процессом (отпуска, вознаграждения за выслугу лет и т.п.).

Другие данные для расчета калькуляции себестоимости мы сразу внесли в таблицу:

В столбце «Расчет показателя» указано, откуда мы берем данные. Если мы ссылаемся на другие таблицы, то используем оттуда итоговые суммы.

Шаблон расчета себестоимости продукта с формулами:

- скачать образец в Excel

- калькуляция себестоимости с данными

- пример калькуляции себестоимости с накладными расходами

Для расчета калькуляции себестоимости упаковок взяты условные показатели амортизации ОС, процентов дополнительной зарплаты и налогов, обязательных страховых взносов.

Популярность точек общепита никогда не погаснет, ибо человеческая лень и любовь к еде вечны. Действительно, не каждый, возжелав салат «Столичный», котлету по-киевски и торт «Прага» на десерт, может себе позволить сорваться в магазин, дабы приобрести все необходимое, и запереться на кухне, готовя в течение нескольких часов. Суровая реальность с работой, пробками и усталостью диктует свои правила, но вкусно поесть же хочется. На этих людских слабостях с успехом зарабатывают уже многие годы предприимчивые люди, которые сумели на удачной кухне построить серьезный бизнес. Как правильно составить калькуляцию блюда в столовой так, чтобы не работать в минус, или же, наоборот, не отпугивать потенциальных клиентов непомерными ценами? При этом золотых рук для успеха недостаточно, ибо рынок да конкуренция диктуют свои правила. Казалось бы — столовая и столовая, что там можно заработать? Однако привязанность людей к классике, когда готовили еще по «Книге о вкусной и здоровой пище», многого стоит.

Калькуляция отпускной стоимости готового блюда

Отпускную стоимость блюд и изделий предприятиям общественного питания рекомендовано определять в калькуляционных карточках (по форме ОП-1, утвержденной Постановлением Госкомстата России от 25.12.1998 N 132). Для того чтобы наиболее точно определить цену одного блюда (изделия), калькуляционную карточку чаще всего составляют из расчета стоимости сырья на сто блюд. В случае изменения компонентов в сырьевом наборе блюда и (или) цен на сырье и продукты новая цена блюда определяется в последующих свободных графах калькуляционной карточки с указанием в ее заголовке даты произведенных изменений. В графе «Дата составления» проставляется дата последней записи в карточке.

Правильность каждого расчета цены блюда (изделия) подтверждается подписями лица, составившего калькуляцию, а затем утверждается руководителем организации. Расшифровка подписей дается в первой графе по соответствующим строкам.

В калькуляционной карточке также отражаются наименования продуктов, необходимых для приготовления блюда, их количество и цена. Сырьевой набор продуктов определяется, как правило, по сборнику рецептур.

Рассмотрим пример расчета отпускной стоимости готового блюда.

Пример 1. В меню школьной столовой запланировано приготовление салата «Летний» (раскладка 25 Сборника рецептур блюд и кулинарных изделий для предприятий общественного питания, 1996). Калькуляция блюд осуществляется по I колонке раскладки.

Представим необходимые данные раскладки 25 в таблице.

Наименование продукта |

I |

|

Брутто (г) |

Нетто (г) |

|

Картофель молодой |

160 |

128/120 <*> |

Огурцы свежие |

213 |

170 |

Помидоры свежие |

188 |

160 |

Лук зеленый |

150 |

120 |

Фасоль стручковая консервированная или горошекзеленый |

133 |

80 |

Яйца (шт.) |

3 шт. |

120 |

Сметана |

240 |

240 |

Выход |

- |

1000 |

<*> Масса вареного очищенного картофеля.

Рассчитаем стоимость одной порции салата «Летний».

Порядковый номер калькуляции, дата утверждения |

N 10 от 01.10.2013 |

|||

N п/п |

Наименование продукта |

Норма, кг |

Цена, руб. |

Сумма, руб. |

1 |

Картофель молодой |

1,6 |

30-00 |

48-00 |

2 |

Огурцы свежие |

2,13 |

120-00 |

255-60 |

3 |

Помидоры свежие |

1,88 |

150-00 |

282-00 |

4 |

Лук зеленый |

1,50 |

100-00 |

150-00 |

5 |

Фасоль стручковая консервированная |

1,33 |

- |

- |

6 |

Горошек зеленый консервированный |

1,23 |

60-00 |

73-80 |

7 |

Яйца (шт.) |

30 |

2-90 |

87-00 |

8 |

Сметана |

2,4 |

50-00 |

120-00 |

Общая стоимость сырьевого набора на 100 блюд |

1016-40 |

|||

Цена продажи блюда, руб. коп. |

10-16 |

|||

Выход одного блюда в готовом виде, г |

100 |