Налоги с зарплаты сотрудника в 2020 году

Содержание:

- Стандартный налоговый вычет

- Кто может претендовать на льготы по НДФЛ

- Необходимые документы

- Необходимые документы

- Возврат подоходного налога — за что можно вернуть?

- Как подать декларацию в ИФНС?

- Виды возврата

- Возврат налога по ипотеке

- Расчет налогов с зарплаты

- Примеры расчета налоговой нагрузки

- Исторические факты из сферы страхования депозитов

- Инструкция по запросу

- Формула НДФЛ

Стандартный налоговый вычет

По такому основанию предусмотрено уменьшение налоговой базы по льготе «на себя» и «на детей». Уменьшение будет применяться ежемесячно на установленную в статье 218 НК РФ фиксированную сумму. При этом льгота «на себя» будет предоставляться весь год независимо от дохода, а льгота на ребенка до тех пор, пока ваш доход не достигнет 350 000 рублей с начала года.

| Категория | Сумма, руб. |

| На себя (п. 1 ст. 218 НК РФ) | |

| Чернобыльцы и иные лица, подвергшиеся воздействию радиации | 3000 |

| Инвалиды с детства, инвалиды I и II группы | 500 |

| Участники боевых действий | 500 |

| На детей (п. 2 ст. 218 НК РФ) | |

| Первый и второй ребенок | 1400 |

| Третий и каждый последующий ребенок | 3000 |

| На ребенка-инвалида I и II группы | 12 000 (родители и усыновители) или

6000 (опекуны и попечители) |

Кто может претендовать на льготы по НДФЛ

Необходимые документы

Перечень документов, которые потребуются от сотрудника для возврата подоходного налога, зависит от вида вычета. Для получения права на стандартный вычет (например, за несовершеннолетних детей и ребенка-инвалида) сотруднику требуется написать заявление на имя работодателя с приложением к нему подтверждающих право на вычет документов (свидетельства о рождении детей, удостоверение чернобыльца, заключение об инвалидности от медицинской комиссии, справка от второго родителя о неполучении вычета и пр.).

Для получения имущественного или социального налогового вычета сотруднику требуется первоначально подать в ИФНС соответствующее заявление о предоставлении подтверждения его права на вычет, согласно пп. 3, 4 п. 1 ст. 220 Налогового кодекса.

Подавать документы в Налоговую инспекцию можно лично или путем их отправки по почте ценным письмом с описью вложения. При личной передаче документов заверять их не нужно – документы предоставляются в копиях с одновременным предъявлением оригиналов.

Для подтверждения права на вычет сотруднику следует предоставить в инспекцию документы, которые указывают на факт оплаты медицинских или образовательных услуг, приобретение недвижимости и пр. Это могут быть чеки, платежные поручения и пр.

Также потребуется официальный договор на оказание медицинских или образовательных услуг, на получение ипотечного кредита или покупку недвижимости.

При выполнении всех условий налоговая инспекция по результатам камеральной проверки выдает налогоплательщику подтверждающий право на вычет документ. Вместе с полученным уведомлением сотрудник обращается к работодателю и пишет здесь заявление о предоставлении права на вычет.

После подачи всех документов у налогоплательщика перестанут удерживать НДФЛ до момента исчерпания права на вычет.

В том случае, когда работодатель некорректно удержал часть заработной платы сотрудника и не учел его право на налоговый вычет, хотя сотрудник предварительно обратился к нему с заявлением на получение вычета, то для возврата налога работнику просто следует подать заявление на возврат излишне уплаченной зарплаты. Оно пишется в свободной форме и должно содержать:

- просьбу о возврате излишне удержанного налога со ссылкой на п. 1 ст. 231 Налогового кодекса;

- указание на период, за который необходимо вернуть подоходный налог;

- реквизиты счета, на который сотрудник хотел бы вернуть средства (это может быть его зарплатный счет, служащий для перечисления зарплаты).

При возврате подоходного налога работодатель возвращает сотруднику излишне удержанный НДФЛ из тех денег, которые предназначались для перечисления подоходного налога или для выплаты зарплаты. Но если возникла ситуация, когда у работодателя не оказалось достаточного объема средств для возврата НДФЛ сотруднику, то в 10-дневные сроки после поступления заявления от него работодателю следует обратиться в ИФНС с ходатайством на возврат излишне уплаченного налога в бюджет.

Ходатайство подается на бланке, который был утвержден письмом ФНС от 2015 года №ММВ-7-8/90@.

Таким образом, возврат НДФЛ, который излишне был удержан из заработной платы сотрудника, может произвести как налоговый агент в лице работодателя, так и налоговая инспекция. Для этого сотрудник подает соответствующее заявление и предоставляет комплект документов, подтверждающих право на вычет.

Возврат подоходного налога – это процедура возмещения части уплаченного сбора в связи с обстоятельствами, указанными в законе.

Среди оснований, за что можно вернуть, – отнесение лица к определенной категории и особый характер деятельности.

Необходимые документы

Перечень документов, которые потребуются от сотрудника для возврата подоходного налога, зависит от вида вычета. Для получения права на стандартный вычет (например, за несовершеннолетних детей и ребенка-инвалида) сотруднику требуется написать заявление на имя работодателя с приложением к нему подтверждающих право на вычет документов (свидетельства о рождении детей, удостоверение чернобыльца, заключение об инвалидности от медицинской комиссии, справка от второго родителя о неполучении вычета и пр.).

Для получения имущественного или социального налогового вычета сотруднику требуется первоначально подать в ИФНС соответствующее заявление о предоставлении подтверждения его права на вычет, согласно пп. 3, 4 п. 1 ст. 220 Налогового кодекса.

Подавать документы в Налоговую инспекцию можно лично или путем их отправки по почте ценным письмом с описью вложения. При личной передаче документов заверять их не нужно – документы предоставляются в копиях с одновременным предъявлением оригиналов.

Для подтверждения права на вычет сотруднику следует предоставить в инспекцию документы, которые указывают на факт оплаты медицинских или образовательных услуг, приобретение недвижимости и пр. Это могут быть чеки, платежные поручения и пр.

Мнение эксперта

Алексеев Дмитрий Юрьевич

Юрист с 6-летним стажем. Специализация — гражданское право. Член ассоциации юристов.

Также потребуется официальный договор на оказание медицинских или образовательных услуг, на получение ипотечного кредита или покупку недвижимости.

При выполнении всех условий налоговая инспекция по результатам камеральной проверки выдает налогоплательщику подтверждающий право на вычет документ. Вместе с полученным уведомлением сотрудник обращается к работодателю и пишет здесь заявление о предоставлении права на вычет.

После подачи всех документов у налогоплательщика перестанут удерживать НДФЛ до момента исчерпания права на вычет.

В том случае, когда работодатель некорректно удержал часть заработной платы сотрудника и не учел его право на налоговый вычет, хотя сотрудник предварительно обратился к нему с заявлением на получение вычета, то для возврата налога работнику просто следует подать заявление на возврат излишне уплаченной зарплаты. Оно пишется в свободной форме и должно содержать:

- просьбу о возврате излишне удержанного налога со ссылкой на п. 1 ст. 231 Налогового кодекса;

- указание на период, за который необходимо вернуть подоходный налог;

- реквизиты счета, на который сотрудник хотел бы вернуть средства (это может быть его зарплатный счет, служащий для перечисления зарплаты).

При возврате подоходного налога работодатель возвращает сотруднику излишне удержанный НДФЛ из тех денег, которые предназначались для перечисления подоходного налога или для выплаты зарплаты. Но если возникла ситуация, когда у работодателя не оказалось достаточного объема средств для возврата НДФЛ сотруднику, то в 10-дневные сроки после поступления заявления от него работодателю следует обратиться в ИФНС с ходатайством на возврат излишне уплаченного налога в бюджет.

Ходатайство подается на бланке, который был утвержден письмом ФНС от 2015 года №ММВ-7-8/90@.

Таким образом, возврат НДФЛ, который излишне был удержан из заработной платы сотрудника, может произвести как налоговый агент в лице работодателя, так и налоговая инспекция. Для этого сотрудник подает соответствующее заявление и предоставляет комплект документов, подтверждающих право на вычет.

Возврат подоходного налога — за что можно вернуть?

Многие граждане РФ лишь поверхностно ознакомлены с налоговым законодательством нашей страны, и не знают, что возможен возврат подоходного налога, и за что его можно вернуть. Зачастую знания людей ограничиваются тем, что они осведомлены о необходимости уплаты некоторых сборов.

Придерживаться такой позиции, как минимум, не рационально, так как в Налоговом Кодексе РФ содержится информация о ряде привилегий, имеющихся у всех налогоплательщиков. И речь в данном случае идет не только о льготах, к привилегиям также относятся разные вычеты, позволяющие вернуть гражданам часть средств из уплаченного налога.

Законодательство о возврате подоходного налога

Вычетная база распространяется практически на все виды налогообложения, в том числе и на подоходное. В сегодняшнем материале более подробно рассмотрим вопрос именно о том, как вернуть часть подоходного налога согласно действующему законодательству РФ.

Как подать декларацию в ИФНС?

Вообще заполнить и подать декларацию можно множеством способов. Здесь и личный кабинет налогоплательщика на сайте ФНС, и специальные программы «Декларация» и «Налогоплательщик ЮЛ», и личное обращение в ИФНС. Но портал Госуслуг позволяет заполнить декларацию и оформить налоговый вычет онлайн, без загрузки программного обеспечения и иных лишних телодвижений. Потому наш выбор предопределен.

Шаг 1. Получаем у работодателя справку 2-НДФЛ

Без нее декларацию не подать. Это справка о размере полученного дохода и уплаченного с него НДФЛ с помесячной разбивкой. Выдается по заявлению в течение нескольких дней, это не проблема. Ее также можно выгрузить из личного кабинета налогоплательщика на сайте ФНС. Справки за предыдущий год появляются в личном кабинете примерно в апреле следующего года или позже, когда работодатели сдают отчеты.

Параллельно подготовьте необходимые документы, подтверждающие право на вычет. Договора, чеки, справки — все, что может потребоваться. Сделайте их фотографии или скан-копии, их нужно будет загрузить вместе с декларацией.

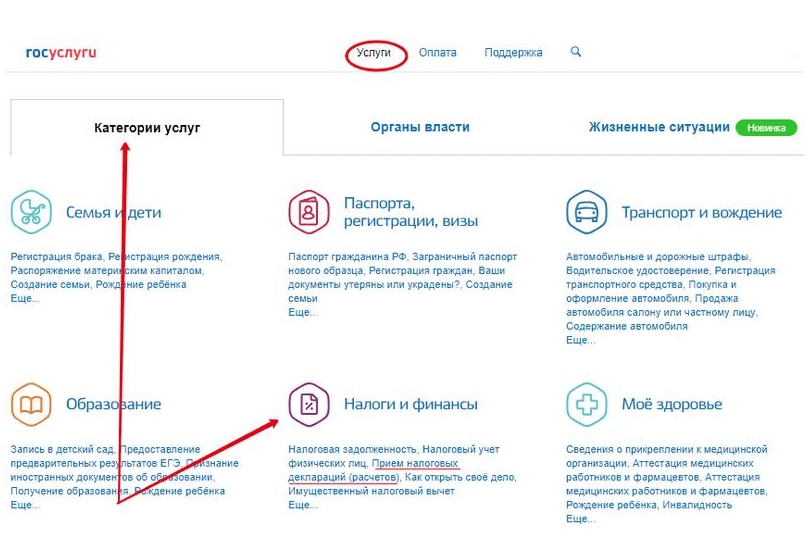

Шаг 2. Находим нужную услугу

Для этого переходим на сайт Госуслуги и во вкладке «Услуги» выбираем «Налоги и финансы», а там «Прием налоговых деклараций (отчетов)».

Там выбираем «Прием налоговых деклараций физических лиц (3-НДФЛ)» — услуга предоставляется в электронной форме. Откроется окно, в котором нужно выбрать тип получения услуги. Нам нужен тот, который позволяет заполнить декларацию онлайн. Затем жмем кнопку «Получить услугу»

Нужно выбрать режим «Заполнить новую декларацию» и выбрать годы, за которые будут оформлена отчетность.

Шаг 3. Заполняем форму

Сведения из профиля, которые вы внесли в личном кабинете, автоматически загрузятся из системы идентификации. Это ускорит сам процесс заполнения и поможет избежать ошибок. Останется заполнить только сведения о доходах и вычетах. Нажимает кнопку «Далее», попадаем на вкладку «Доходы».

Доходы придется добавить с помесячной разбивкой вручную или выгрузить из справки 2-НДФЛ, если она была предоставлена в электронной форме. Очередной раз нажав «Далее» попадаем на страницу вычетов. Выбираем нужный вычет, ставим в нужном месте галочку и заполняем необходимую информацию. Например, если это возврат налога за лечение, Госуслуги предлагает выбрать «Социальные вычеты» и внести сумму потраченных на это расходов.

Шаг 4. Подводим итоги и отправляем декларацию

Система выведет вас на страницу «Итоги», где покажет общую сумму дохода, сумму к возврату и предложит 3 варианта действий: «Скачать», «Экспортировать», «Сформировать файл для отправки». Если у вас есть усиленная квалифицированная электронная подпись, выбираем третий вариант и отправляем декларацию сразу в налоговую. Если подписи нет, придется скачать декларацию и подать ее лично.

По регламенту на проверку декларации уйдет до 3 месяцев. Отследить статус проверки можно в личном кабинете. Если налоговики примут декларацию, система предложит подать заявление на возврат налога.

Шаг 5. Подаем заявление о возврате налога

Возможность подачи заявления станет активной только после подтверждения приема декларации. Но сделать это напрямую на портале не получится — сервис переключит пользователя на ресурс ФНС. Опять же, заполнять придется лишь отдельные графы — основная информация выгружается из системы идентификации ЕСИА. Вот, кстати, рекомендуемая ФНС . Оно будет рассмотрено в месячный срок, после чего суммы налога возвращаются из бюджета на указанный в заявлении счет.

Что в итоге? С момента подачи декларации до возврата денег на счет может пройти около четырех месяцев. Этот срок одинаков для всех способов подачи декларации, тут ничего не уменьшить. Но Госуслуги, это не только про экономию времени — это еще и способ подачи документов, не вставая с дивана!

| Людмила РазумоваРедактор Практикующий юрист с 2006 года |

Виды возврата

Налоговым кодексом предусмотрено такие вычеты:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- при работе с финансовыми инструментами, ценными бумагами;

- при участии в инвестиционном товариществе;

- профессиональные.

Стандартные

Этот вид предусмотрен статьей 218. В зависимости от категории лица размер возвращения разный.

- Участников ликвидации катастрофы в Чернобыле.

- Получивших инвалидность или перенесших заболевания, связанные с радиацией, при аварии на «Маяке», а также участников ликвидации последствий.

- Участников ядерных испытаний.

- Инвалидов ВОВ.

- Военнослужащих, получивших инвалидность при защите СССР, РФ.

Вторая группа – 500 рублей для:

- Героев СССР, РФ.

- Участников ВОВ.

- Находившихся в Ленинграде в период блокады.

- Инвалидов I, II групп или с детства.

- Младший и средний персонал лечебных учреждений, участвовавший в оказании помощи при катастрофе в Чернобыле и получившие радиационное облучение.

- Перенесшие заболевания, связанные с радиацией вследствие аварий и катастроф.

- Отдавших костный мозг для спасения людей.

- Эвакуированных или переселенных из опасных зон из-за аварий в Чернобыле, на «Маяке».

- Родители и супруги военнослужащих, умерших при защите СССР, РФ, а также государственных служащих, погибших при исполнении обязанностей.

- Иных лиц, принимавших участие в боевых действиях по решениям органов власти.

Третья группа – на каждого законного представителя (т.е. родителя, усыновителя, опекуна, попечителя) ребенка:

- 1 400 для первого и второго малыша;

- 3 000 для третьего и последующих;

При назначении действует общее правило – не более одного вычета. Если основания для возмещения несколько, то выбирается с большим размером.

Это правило не работает для третьей группы, т.к. стандартный вычет может быть оформлен как по основаниям, связанным с детьми, так и I, II групп.

Важно помнить, что вычет делается на каждый месяц налогового периода

Социальные

Основания социальных вычетов предусмотрены статьей 219:

- произведенные пожертвования;

- обучение по контракту;

- оплата медицинских услуг, покупка лекарств;

- пенсионные взносы в НПФ, страхование жизни;

- страховые взносы на накопительную пенсию;

- прохождение оценки квалификации.

Возврат налога по ипотеке

Можно ли получить вычет по процентам по потребительскому кредиту, а не ипотечному?

К сожалению, кредит должен быть целевым и предназначаться именно на покупку жилья. То есть в кредитном договоре должно быть указано, что кредит предназначается на покупку жилья. Даже если Вы фактически израсходовали средства кредита на покупку или строительство жилья, но в договоре это не указано, Вы не сможете получить вычет.

Если я хочу вернуть налоги и по стоимости квартиры, и по ипотеке, мне надо подавать две декларации за один год?

За один календарный год, как правило, подается одна декларация, и в нее вносится все — и расходы на покупку (или строительство) жилья, и расходы на выплату процентов по ипотеке. У Вас должен быть один пакет документов для одного календарного года. В случае ипотеки в него просто нужно добавить некоторые документы по процентам.

Что делать, если кредит был на большую сумму, чем сумма в договоре покупки жилья?

Если ипотечный кредит у Вас был на большую сумму, чем сумма в договоре покупки (или ином договоре, например, долевого участия) жилья? В такой ситуации, к сожалению, вероятнее всего, Вам предоставят вычет только по части процентов, уплаченных по кредиту, пропорционально стоимости жилья. Потому что из Вашего договора следует, что Вы использовали для оплаты за жилье только часть кредита. И только по этой части будет предоставлен вычет. Например, Ваш кредит был 2 млн рублей. А по договору Вы купили квартиру за 1 млн рублей. Вы заплатили за год процентов по ипотеке 300 000 рублей. Но вычет будет предоставлен только по половине этих процентов (половина получается делением 1 млн рублей на 2 млн рублей). Если у Вас такая ситуация, в декларации нужно везде указывать только соответствующую часть процентов по кредиту.

Можно ли сразу получить возврат и по стоимости жилья, и по процентам по ипотеке?

Можно. Но Вы всегда ограничены налогами, которые были у Вас фактически удержаны. Это будет понятнее на примерах.

Пример 1. Вы приобрели жилье в 2015 году за 1,5 млн рублей и выплатили процентов по ипотеке за 2015 год на 1,5 млн рублей. Всего Вы претендуете на возврат 13% от 3 млн рублей (1,5 млн + 1,5 млн), что составляет 390 000 рублей. За 2015 год у Вас удержали более 390 тыс. рублей налогов. Поэтому Вы возвращаете за 2015 год сразу сумму и по стоимости жилья, и по процентам по ипотеке — все 390 000 рублей.

Пример 2. Приобретение жилья и проценты по ипотеке — такие же, как в примере 1. Но за 2015 год у Вас удержали только 100 000 рублей налогов. Весь Ваш возврат (100 000 рублей) — по стоимости жилья. А на следующий год перешла (1) часть возврата по затратам на покупку жилья и (2) весь возврат по ипотеке. Порядок получения вычета таков, что сначала предоставляется вычет по затратам на покупку (или строительство), без процентов по ипотеке. А потом уже по процентам по ипотеке. Этот порядок, впрочем, не изменяет итогов, то есть от перестановки слагаемых сумма не изменяется.

Можно ли получить вычет по новому кредиту, перекредитовавшись (при рефинансировании)?

Можно. Вычеты предоставляются и по новому кредиту, которым Вы рефинансировали «старый» ипотечный кредит. Если в условиях договора нового кредита описано, что новый кредит предоставляется именно на рефинансирование «старого».

Обязательно ли указывать проценты по ипотеке в декларации?

Нет, не обязательно указывать проценты в декларации и прикладывать на них документы, если это пока не меняет результатов. Если Вы пока ограничены налогами, которые были у Вас фактически удержаны. Это будет понятнее на примере. Например, Вы приобрели жилье в 2015 году за 1,5 млн рублей и выплатили процентов по ипотеке за 2015 год на 1,5 млн рублей. Всего Вы претендуете на возврат 13% от 3 млн рублей (1,5 млн + 1,5 млн), что составляет 390 000 рублей. За 2015 год у Вас удержали только 100 000 рублей налогов. Весь Ваш возврат за 2015 год (100 000 рублей) — по стоимости жилья. А на следующий год перешла (1) часть возврата по затратам на покупку жилья и (2) весь возврат по ипотеке. Порядок получения вычета таков, что сначала предоставляется вычет по затратам на покупку (или строительство), без процентов по ипотеке. А потом уже по процентам по ипотеке. Этот порядок, впрочем, не изменяет итогов, то есть от перестановки слагаемых сумма не изменяется. В данном случае сразу заявлять вычет по процентам не обязательно.

Расчет налогов с зарплаты

Представим, что Вам начислили 30 тыс. рублей. Какую сумму налогов и взносов удержат с этой суммы?

Считаем налоги и взносы с зарплаты в 30 тыс. рублей:

|

Вид платежа |

% от ЗП |

Сумма с 30 т.р. |

|

Подоходный налог |

13% с начисленной зарплаты |

3900 руб. |

|

Взносы в Пенсионный фонд |

22% |

6600 руб. |

|

Взносы в ФСС |

2,9% |

870 руб. |

|

Взносы в ФФОМС (на медицину) |

5,1% |

1530 руб. |

|

Взносы на страхование от несчастных случаев и профессиональных заболеваний (НС и ПЗ) |

от 0,2% (зависит от вида деятельности) |

от 60 руб. |

|

Итого: |

12960 руб. |

В ряде отраслей взносы на страхование от несчастных случаев могут быть выше, например, если человек работает на опасном производстве. Мы взяли в расчете минимальные тарифы.

Итого с нашей условной зарплаты сотрудник и работодатель заплатят 12960 руб. Работник получит 26100 руб. (30 тыс. – 13% НДФЛ).

Получается, что в сумме выплаченная зарплата и налоги составили 26100 + 12960 = 39060 руб. Из них 26100 руб. получил работник, а 12960 руб. – государство.

Если взять сумму за год, то работник получит 313200 руб., а государство – 155520 руб. В сумме же эти цифры составят 468720 руб.

Примеры расчета налоговой нагрузки

Покажем на примерах, как размер зарплаты влияет на налоговую нагрузку в 2020 году.

Предположим, зарплата руководителя отдела продаж Полева И.Д. — 65 000 руб. в месяц. Данный сотрудник состоит в штате компании, которая не относится к субъектам малого и среднего предпринимательства. Полев является гражданином России и постоянно проживает в ней. Рассчитаем сумму страховых взносов, которую работодатель должен ежемесячно перечислять с зарплаты Полева И.Д. в бюджеты фондов за свой счет.

|

Месяц |

Сумма зарплаты нарастающим итогом, руб. |

Страховые взносы, исчисленные за месяц, руб. |

||||

|---|---|---|---|---|---|---|

|

Пенсионные (тариф 22%) |

На «больничные» (тариф 2,9%) |

Медицинские (тариф 5,1%) |

На «травматизм» (тариф 0,2%) |

Всего |

||

|

Январь |

65 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

|

Февраль |

130 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

|

Март |

195 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

|

Апрель |

260 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

|

Май |

325 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

|

Июнь |

390 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

Таким образом, с заработной платы сотрудника (65 000 руб.) работодатель каждый месяц должен перечислять государству страховые взносы в размере 19 630 руб.

Если сумма выплат в пользу Полева И.Д. будет выше (например, составит 200 000 руб. в месяц), то налоговая нагрузка изменится. В мае его доход превысит максимальную базу по взносам на «больничные», а в июле — по пенсионным взносам. Соответственно, начиная с мая сумма, которую нужно отчислять с зарплаты, будет снижаться.

|

Месяц |

Сумма зарплаты нарастающим итогом, руб. |

Страховые взносы, исчисленные за месяц, руб. |

||||

|---|---|---|---|---|---|---|

|

Пенсионные (по тарифу 22% в пределах базы и 10% сверх базы) |

На «больничные» (по тарифу 2,9% в пределах базы и 0% сверх базы) |

Медицинские (по тарифу 5,1%) |

На «травматизм» (по тарифу 0,2%) |

Всего |

||

|

Январь |

200 000 |

44 000 |

5 800 |

10 200 |

400 |

60 400 |

|

Февраль |

400 000 |

44 000 |

5 800 |

10 200 |

400 |

60 400 |

|

Март |

600 000 |

44 000 |

5 800 |

10 200 |

400 |

60 400 |

|

Апрель |

800 000 |

44 000 |

5 800 |

10 200 |

400 |

60 400 |

|

Май |

1 000 000 |

44 000 |

3 248 ((912 000 – 800 000) × 2,9%) |

10 200 |

400 |

57 848 |

|

Июнь |

1 200 000 |

44 000 |

10 200 |

400 |

54 600 |

|

|

Июль |

1 400 000 |

31 040 (92 000 × 22% + 108 000 × 10%) |

10 200 |

400 |

41 640 |

|

|

Август |

1 600 000 |

20 000 |

10 200 |

400 |

30 600 |

Как видно, если зарплата сотрудника составляет 200 000 руб., то после достижения предельных величин баз по взносам, налоговая нагрузка снизится практически в два раза — с 60 400 руб. в первые месяцы года до 30 600 руб. в августе и последующие месяцы.

Таблица ставок налогов с ФОТ и отчислений с зарплаты в 2020 году

|

№ п/п |

Налог/взнос |

База для начисления |

Ставка/Тариф |

|---|---|---|---|

|

1 |

НДФЛ |

Заработная плата работников-россиян, постоянно проживающих в РФ. Заработная плата работников-иностранцев, которые:

|

13% |

|

2 |

Заработная плата работников-иностранцев (кроме тех, которые указаны в п. 1), а также работников-россиян, которые проживали в РФ менее 183 дней за предшествующие 12 мес. |

30% |

|

|

3 |

Пенсионные взносы* |

Заработная плата, не превышающая нарастающим итогом с начала года 1 292 000 руб. |

22% |

|

4 |

Заработная плата свыше 1 292 000 руб. (нарастающим итогом с начала года). |

10% |

|

|

5 |

Взносы на «больничные»* |

Заработная плата, не превышающая нарастающим итогом с начала года 912 000 руб. |

2,9% |

|

6 |

Заработная плата свыше 912 000 руб. (нарастающим итогом с начала года). |

Не облагается |

|

|

7 |

Медицинские взносы* |

Заработная плата |

5,1% |

|

8 |

Взносы на «травматизм»* |

Заработная плата |

От 0,2% до 8,5% в зависимости от основного вида деятельности |

* Ставки по страховым взносам приведены для работодателей, не относящихся к СМП, льготы и особенности для иностранцев не учтены.

Правильное исчисление, удержание и своевременное перечисление в бюджет «зарплатных» налогов позволит организации или работодателю-ИП избежать дополнительных расходов на оплату штрафов и пеней. Кроме того, в некоторых случаях в 2020 году можно использовать льготы по уплате страховых взносов, что дает возможность существенно снизить налоговую нагрузку на фонд оплаты труда.

Исторические факты из сферы страхования депозитов

Инструкция по запросу

За что можно вернуть 13 процентов? Ранее было сказано о том, какие сделки предусматривают возмещение нДФЛ. На самом деле все не так трудно понять, как кажется.

Мнение эксперта

Ильин Иван Павлович

Консультант в области права с 6-летним стажем. Специализируется в области гражданского права. Признанный эксперт права.

Далее выясним, каким образом можно требовать вычет налогового типа с государства. Для того чтобы добиться желаемого результата, человеку требуется:

- Заключить договор или провести ту или иную сделку от своего имени. Все расходы заявитель должен оплачивать из своих средств.

- Собрать документы, необходимые для вычета. С возможными пакетами справок познакомимся дальше.

- Заполнить ходатайство на возврат 13 %.

- Подать заявление на вычет в местный отдел ФНС.

- Дождаться ответа от налоговых органов.

- Получить положенные гражданину деньги. Они перечисляются на банковскую карту или счет в виде безналичного расчета.

Вот и все. Казалось бы, ничего трудного в этом нет. На деле приходится сталкиваться со значительными проблемами. Например, на этапе подготовки необходимых для возврата средств бумаг.

Формула НДФЛ

В этой формуле:С – процентная ставка налога в зависимости от статуса сотрудника (13% для резидента, 30% для нерезидента);Д1 – заработная плата;Д2 – премии, поощрения, надбавки, дополнительные выплаты, облагаемые налогом;Л1, Л2 – льготы, которые вычитаются из налогооблагаемой суммы.

Другими словами, нужно сложить все доходы, совершить предусмотренные законом налоговые вычеты, и от оставшейся суммы найти необходимый процент.

Считаем прибыли

https://www.youtube.com/watch?v=ytabout

Определимся с первой частью формулы: нужно знать, какие показатели, кроме зарплаты, будем суммировать под обозначением Д2: не все виды дохода предполагают отчисления с них в пользу казны. НДФЛ облагаются:

- заработная плата, начиная с минимальной, в том числе по срочным договорам и договорам подряда;

- выплаты по больничным листам;

- выходное пособие, если оно превышает установленный законом минимум;

- материальная помощь свыше 4 тыс. руб. в год на 1 работника.

А доходы из следующего перечня в формулу вносить не надо, подоходный налог не берется с:

- социальных выплат;

- пенсий;

- пособий на рождение ребенка;

- стипендий;

- алиментов, полученных по суду;

- командировочных расходов;

- материальной помощи до 4 тыс. руб.

Государство учитывает обязательные расходы работника и позволяет вычесть их из налоговой массы. Полный список налоговых льгот содержит ст.218 Налогового кодекса России.

ОБРАТИТЕ ВНИМАНИЕ! Правом на вычеты могут воспользоваться только те сотрудники, доход которых за год не превысит 200 тыс. руб

Налоговые вычеты делят на 3 группы.