Где открыть иис: этапы выбора надежного посредника и сравнение условий лучших из них

Содержание:

- Реквизиты Сбербанка, Барнаул

- Чем отличается брокерский счет от ИИС

- Что выгоднее ИИС или вклад

- Что такое ИИС?

- Названия цветов

- Рейтинг лучших брокеров для открытия индивидуального инвестиционного счета

- Стоит ли открывать ИИС

- Куда подавать в суд на алименты

- Что называется индивидуальным инвестиционным счетом (ИИС)

- Типы ИИС

- Что такое индивидуальный инвестиционный счет

- Система не загружается: порядок действий

- Сколько можно заработать?

- Особенности работы с ИИС

- Похожие инструкции / видео

- В чем отличие ИИС от депозита

- Цвет Уроки

- Заключение

- Общие выводы по ИИС

Реквизиты Сбербанка, Барнаул

Чем отличается брокерский счет от ИИС

Ключевое отличие тоже, что и в случае с депозитом – вы можете получить налоговый вычет, либо отказаться от уплаты НДФЛ. При этом стандартный брокерский счет позволяет только вести торговлю активами. При этом возможности вернуть 13% НДФЛ нет. Придется платить налог.

Стандартный брокерский счет – это по сути депозит, который открыт инвестором у брокера с целью проведения биржевых операций. На брокерском счете отображаются все биржевые транзакции, проведенные с целью получения прибыли.

Инвестор может использовать для этого акции, облигации, ПИФы и другие активы. В данном случае брокер считается налоговым агентом, поэтому инвестор получает прибыль, которая уже уменьшена на 13% НДФЛ.

Индивидуальный инвестиционный счет открывается с той же целью, и отличается только налоговыми привилегиями, а также некоторыми ограничениями. Благодаря возможности получать налоговые вычеты инвестор может сэкономить достаточно ощутимую сумму.

Отложенное налогообложение – это плюс ИИС. Владелец счета может платить налоги только после завершения трехгодичного периода. При стандартной работе с рынком через брокера, отчитываться нужно каждый год. Такая схема позволяет вкладывать деньги в любые активы на фондовом рынке в течение 3 лет без уплаты налогов.

А при закрытии ИИС до истечения 3-летнего периода, вы должны будете вернуть все вычеты, которые получили. Если ликвидация счета была проведена ранее чем через год с момента его открытия, то никаких денег от государства не будет получено.

Если вы пожелаете вывести деньги с брокерского счета таких проблем не возникнет. Он остается активным даже при нулевом балансе.

Также трейдер не сможет внести на индивидуальный счет более 1 млн. руб. в год. Все переводы должны быть только в национальной валюте. Такие условия ограничивают потенциальный доход.

В случае с ИИС в течение первых трех лет можно выводить дивиденды по акциям и купоны по облигациям.

Инвестор может использовать единый брокерский счет для перевода любых видов активов и работы с разными ценными бумагами. С ИИС доступна только торговля с инструментами в рамках российского рынка.

Плюсы и минусы ИИС

Несмотря на имеющиеся ограничения, индивидуальные инвестиционные счета становятся все более востребованными среди российских трейдеров. Рост популярности ИИС обусловлен его ощутимыми преимуществами:

- Нет минимального порога для инвестирования. Начинать можно с небольшого вклада.

- Доступны налоговые льготы от государства. Есть возможность вернуть уплаченный подоходный налог.

- Баланс можно пополнять постепенно. Это очень удобно, если нет возможности сразу завести крупную сумму.

- Допускается смена управляющей компании без закрытия счета. Если была найдена организация с более выгодными условиями, можно выполнить перевод ИИС под ее управление.

- Открыть индивидуальный инвестиционный счет может даже несовершеннолетний. Для этого потребуется только официальное согласие родителей. То есть подростки могут начинать получать опыт инвестирования еще до наступления совершеннолетия.

Помимо преимуществ у ИИС есть и недостатки, которые необходимо учитывать.

- Длительный срок инвестирования. Нельзя закрывать счет пока не пройдет три года с момента открытия.

- Наличие доступа только к российскому фондовому рынку. Не получится попробовать свои силы на западных площадках.

- Отсутствие гарантий. Если управляющая компания обанкротится, инвестор потеряет все свои деньги.

- Необходимость платить дополнительные комиссии за управление счетом. Управляющая компания не предоставляет свои услуги бесплатно.

- Нельзя снимать часть средств с ИИС. Вы можете получить доступ к своим накоплениям только через 3 года.

- Ограничение суммы инвестирования. Не более 1 млн. ₽ в год. Такое условие ограничивает потенциал заработка.

ИИС является хорошим способом освоить инвестиции для начинающих на российском рынке. Если грамотно пользоваться таким счетом, то можно получать стабильную прибыль, благодаря торговле ценными бумагами и выплаты налоговых вычетов.

Что выгоднее ИИС или вклад

Лояльные условия по ИИС позволяют физическим лицам пополнять баланс и возвращать 13% НДФЛ, не используя счет по прямому назначению.

В настоящее время такие операции не запрещены законом, и многие инвесторы свободно этим пользуются. В результате ИИС становится некой альтернативой вкладу, более доходной.

Даже учитывая комиссии, 13% НДФЛ выгоднее, чем 4-7% по банковскому вкладу. Этим ИИС намного привлекательнее.

Фактически нет разницы, будут на балансе числиться деньги или в депозитарии – ценные бумаги. А финансовая выгода во втором случае заметно выше.

Поэтому, сравнивая, что выгоднее: ИИС или вклад, лучше выбрать первый вариант:

- Выше прибыль.

- Простая процедура открытия.

- Можно найти брокера с небольшим минимальным депозитом.

Увеличенная доходность по ИИС сопряжена с некоторыми нюансами – нужно подавать декларацию на возврат НДФЛ, нельзя раньше времени закрыть счет и забрать деньги.

Договор банковского вклада, если предусмотрено досрочное изъятие средств, можно расторгнуть в любой момент и сразу забрать наличные. Однако такие условия присущи тарифам с небольшими ставками – до 5-6% годовых.

Что такое ИИС?

Индивидуальный инвестиционный счет, ИИС — это брокерский счет, по которому действует льготный налоговый режим. Открыв его и внеся деньги, частное лицо может покупать и продавать ценные бумаги. По закону у ИИС есть отличительные особенности:

- Владельцем такого счета может быть лишь частное лицо — резидент РФ;

- По ИИС положены налоговые льготы двух типов — на выбор инвестора;

- Разрешается иметь только один ИИС. Если инвестор хочет открыть другой инвестсчет, придется закрыть прежний;

- Чтобы получить льготу, нельзя снимать деньги и закрывать инвестсчет в течение трех лет после открытия;

- Деньги с ИИС разрешается переводить от одного посредника к другому;

- Валюта инвестиционного счета — только российские рубли.

Налоговые льготы

Итак, главное, что отличает ИИС от обыкновенного брокерского счета, — это налоговые льготы. Их государство предоставляет в виде вычетов в двух разновидностях:

Вычет первого типа (на взнос). Подразумевает, что инвестор возвращает 13% от суммы, которую внес на инвестсчет за истекший год. При этом максимальный взнос, не облагаемая налогом, — 400 тыс. рублей. Это значит, что гарантированно в год по ИИС вернется до 52 тыс. рублей (это 13% от 400 тыс. рублей).

Вычет второго типа (на доход). Если в течение срока, что открыт инвестсчет, держатель его пополняет и приобретает активы, то через три года за все, что он заработал, можно не платить подоходный налог.

Поскольку налоги рассчитываются и удерживаются лишь при закрытии инвестстсчета, тип вычета можно выбрать в любое время, пока действует ИИС. Но в пользу чего сделать выбор? Среди инвесторов самый популярный вычет — на доход. Все потому, что он дает гарантированный доход в 13% от суммы взноса, а среди частников мало кто может похвастаться такой доходностью на старте инвестирования. Если же доход оказался заметно больше 13%, имеет смысл выбрать второй вычет.

Названия цветов

Рейтинг лучших брокеров для открытия индивидуального инвестиционного счета

| Брокер | Тип (Брокер, Банк, Управляющая компания) (1) | Комиссии базовых тарифных планов(2) | Плата за депозитарий, руб./месяц | Оплата за сделку | Плата за обслуживание в месяц, руб. | Минимальный депозит, руб. | Кол-во открытых счетов | К чему нет доступа |

| ВТБ | Банк, УК | 0,01 | 150 | Включена в тарифный план | 150 (3) | 608 000 | ФОРТС | |

| Тинькофф | Банк | 0,025–0,05 | — | 930 000 | ||||

| Сбербанк | Банк, УК | 0,018–0,060 | — | 1 145 000 | Иностранные акции, минимальный лот покупки валюты $1000 | |||

| БКС | Брокер | 0,0177–0,0354 | 177 | — | 200 (4) | 100 000 (5) | 370 000 | |

| Открытие | — | 0,057 | 175 | — | 295 (4) | 50 000 (5) | 231 000 | |

| Финам | — | 177 | — | 243 000 |

- (1) — оформление и предлагаемые инструменты для ИИС, включая БПИФ, ETF;

- (2) — зависит от оборота торгов инвестора в день, месяц. Чем выше оборот — тем меньше комиссия;

- (3) — объединена с оплатой за депозитарий;

- (4) — уменьшается на размер уплаченного вознаграждения в рамках тарифного плана;

- (5) — в случае среднего остатка по счету на конец месяца менее этой суммы взимается плата за обслуживание (предыдущий столбец).

Графики изменения по ведущим 5 брокерам 2017–2019 года (источник — Smart-lab.ru):

Активные клиенты на Московской бирже.

Обороты брокерских компаний.

Динамика изменений активных клиентов в %.

Стоит ли открывать ИИС

Ответ на этот вопрос не так прост, как кажется. Индивидуальный инвестиционный счёт — это своего рода мультиварка, и результат будет зависеть от качества продуктов, которые вы в неё поместите. Нужна ли вам мультиварка? Да, если вы умеете готовить. Нет, если в вашем холодильнике повесилась мышь. Да, если вы знаете простой рецепт рагу и готовы подождать три года до готовности. Нет, если ужин уже через час.

Вы можете купить мультиварку исключительно ради шикарного кэшбэка от государства, но без внятного плана рискуете получить головную боль вместо доходности.

Предположим, что вы имеете общее представление о кулинарии и более-менее понимаете, что хотите приготовить (у вас есть цель). И теперь раздумываете, нужна ли вам мультиварка (то есть изучаете инструменты). Вот что вам стоит знать об ИИС для принятия решения:

1. Для открытия счёта нужно быть налоговым резидентом РФ, то есть находиться на территории России не менее 183 дней в году. Если вы, например, отдыхаете на Мальдивах больше шести месяцев в году, ИИС не откроют. А вот гражданином быть необязательно.

2. ИИС открывается минимум на 3 года. Отсчёт срока начинается с даты заключения договора, а не с момента пополнения. Поэтому если решили открыть счет — не тяните, внести деньги можно будет потом. Чем позже вы их внесёте, тем короче будет срок «заморозки» в активах на фондовом рынке.

3. ИИС идеален для «длинных» денег. Если же деньги могут скоро понадобиться, то лучше используйте депозит. Государство предоставляет налоговые льготы именно потому, что вы вкладываетесь надолго. Заберёте средства раньше — должны будете вернуть полученные вычеты и заплатить штраф. Некоторые брокеры позволяют выводить купоны и дивиденды на банковский счёт без закрытия ИИС, но эту возможность лучше выяснить заранее.

5. Максимальная сумма ежегодного взноса — 1 000 000 ₽. Сумма пополнения, с которой вы можете получить налоговый вычет по счету типа А, — 400 000 ₽. Максимум для ежегодного вычета — 52 000 ₽ (или 156 000 за три года). Вносить на ИИС можно только рубли.

6. Чтобы получить максимальный вычет, вы должны зарабатывать не меньше 400 000 ₽ в год, или 33 333 ₽ в месяц (так вы заплатите 52 000 ₽ налогов и сможете забрать их обратно). Если ваш официальный доход ниже, то и возможный налоговый вычет уменьшится пропорционально.

7. Можно иметь только один ИИС и выбрать для него только один вид налоговой оптимизации — либо А, либо Б. Определяться сразу необязательно, можно сделать это к концу срока, взвесив все за и против. Но как только вы получите первый вычет, ИИС автоматически зафиксируется в типе А.

8. Если вы уже получаете налоговый вычет (например, за покупку жилья или проценты по ипотеке), то вычет по ИИС за эти же периоды оформить уже не сможете, только если у вас высокая зарплата: государство не вернёт больше денег, чем вы ему отдали.

10. Ваши средства не будут застрахованы, как на банковском вкладе, но это не так страшно, как кажется. Можно выбирать консервативные инструменты на фондовом рынке, например ОФЗ. Если государство откажется платить по своим долгам, что маловероятно, то и Агентство по страхованию вкладов вряд ли сможет исполнить свои обязательства, так что риски сопоставимы.

11. Доходность ИИС сильно зависит от того, какие активы вы приобретаете, в какие сроки и с какой периодичностью. Часто можно услышать о «дополнительной годовой доходности в 13% за счёт налоговых вычетов», но это актуально только для первого года использования ИИС. Если не инвестировать деньги, а просто хранить их на счёте и не пополнять, то среднегодовая доходность ко второму году составит 6,5% годовых, а к третьему — 4,3%. При инвестировании среднегодовая доходность тоже снижается, но остаётся приличной. Вооружитесь экселем и всё просчитайте, исходя из ваших личных сроков, целей и планов.

12. Вы можете вложиться в самые разные активы и ценные бумаги: приобрести акции, облигации и золото, ETF, ПИФы и бПИФы, структурные продукты и активы иностранных компаний, евробонды и валюту. Доступ к большинству инструментов вы получите через брокера на Московской бирже, к акциям некоторых иностранных компаний — только на Санкт-Петербургской. За доверительным управлением или специфическими ПИФами придётся обращаться в управляющую компанию. Ваши возможности ограничены инструментами, доступными на российском фондовом рынке, но их начинка может быть интернациональной. Так, можно купить ETF на акции иностранных компаний.

13. Наиболее популярное среди новичков на фондовом рынке наполнение ИИС — облигации федерального займа (ОФЗ). Они привлекают инвесторов предсказуемостью, низким риском, государственными гарантиями и, конечно, приятной скидкой — отсутствием налогообложения купонов, выплачиваемых дважды в год.

Куда подавать в суд на алименты

Для такой категории спора, законом установлена альтернативная подсудность. Это значит, что иск может быть предъявлен по общим правилам, то есть по месту жительства ответчика, а также иск может быть предъявлен по месту проживания истца, но при наличии специальных условий, которые оговорены законом.

В какой суд подать

Это значит, что истец имеет право обратиться не в любой суд, который удобен ему, а только в тот суд, который уполномочен рассматривать данную категорию споров.

В основном, когда речь идет только о взыскании средств на содержание, исковые заявления подаются в мировой суд, по месту проживания плательщика.

Способы подачи иска

В связи с этим, требование должно быть оформлено и подано в установленной форме и в установленном порядке.

Обратите внимание на то, что исковое требование подается в нескольких экземплярах для того, чтобы с требованиями мог ознакомиться не только суд, но и ответчик.

Иск можно подать несколькими способами:

- При личном посещении суда. Требование можно подать через канцелярию суда;

- Путем почтового направления. Иск также можно направить почтой, в том случае, если истец не может по каким — либо причинам лично посетить суд.

Кто может подать исковое заявление

Правом обращения с исковым требованием о возложении алиментных обязательствах может подать следующий перечень лиц:

- Второй родитель, с которым фактически проживает ребенок;

- Представитель ребенка, не являющийся родителем (например, в том случае, когда оба родителя лишены в отношении ребенка своих родительских прав).

- Сам ребенок.

Правила написания искового заявления

В исковом заявлении необходимо указание следующих данных:

- Наименование судебного органа, в который подается иск;

- Сведения об истце: указывается его ФИО, сведения о месте проживания, контактная информация;

- Сведения об ответчике: его персональные данные, в том числе информация о месте проживания, контактные данные;

- В самом исковом заявлении указываются:

- обстоятельства, которые побудили истца обратиться в суд с требованием о взыскании содержания;

- сведения о несовершеннолетнем ребенке, в отношении которого оно устанавливается;

- сумма средств;

- перечень доказательств, которые подтверждают законность требований;

- В конце заявления, указывается перечень прилагаемых к иску документов и ставится подпись заявителя.

Документы

- Второй экземпляр иска, который направляется ответчику;

- Копию документа, подтверждающего личность истца;

- Копию свидетельства о рождении ребенка;

- Копию свидетельства о заключении брака и его расторжении;

- Справку о совместном проживании истца с ребенка;

- Документ, содержащий данные о доходе истца.

Внимание! Указанный перечень документов является примерным. Это значит, что в зависимости от ситуации могут понадобиться дополнительные документы.. Помните, что к исковому заявлению могут быть приложены копии, однако в судебное заседание необходимо будет представить оригиналы

Помните, что к исковому заявлению могут быть приложены копии, однако в судебное заседание необходимо будет представить оригиналы.

Куда подавать заявление об алиментах

Важно! Подавать требование следует в мировой суд.

Если помимо требования о взыскании алиментов, в исковом заявлении указываются иные требования (например, об определении места проживания ребенка), то спор разрешается районным судом.

Что называется индивидуальным инвестиционным счетом (ИИС)

Российские граждане в большинстве своем для сохранения и небольшого приумножения денег используют консервативный метод — открытие депозита в банке. Это действительно самый надежный, но совершенно не прибыльный способ — проценты по депозиту в лучшем случае просто покрывают инфляцию. Чтобы дать россиянам альтернативу и поддерживать фондовый рынок, в 2015 году государство предоставило гражданам возможность напрямую инвестировать в ценные бумаги.

Назначение ИИС вполне стандартное — вкладывать свободные деньги в ценные бумаги и получать доход. При этом стоит помнить и о некоторых отличиях:

- Одно физлицо может иметь только один ИИС, несколько счетов на одно имя открыть нельзя.

- Максимум средств, которые можно инвестировать — 1 миллион рублей в год.

- Минимум средств для инвестирования не установлен.

- После открытия ИИС не обязательно сразу же класть на счет средства, деньги можно внести в любой момент.

- Для того, чтобы иметь возможность получить предложенные государством льготы, нужно, чтобы ИИС был открыт в течение 3 лет.

- ИИС можно закрыть досрочно, но при этом налоговые льготы предоставлены не будут. Частичное снятие средств невозможно.

- Полученный доход можно составить на ИИС, а можно снять, чтобы распоряжаться им как угодно.

Основным отличием ИИС от прочих брокерских счетов является возможность получить налоговые льготы от государства. Вычет можно оформить на взносы или на прибыль — по закону инвестору-физлицу нужно выбрать что-то одно.

Фото: pexels.com

Фото: pexels.com

Типы ИИС

ИИС бывают двух типов:

- Тип А (вычет на взносы).

- Тип Б (вычет на доходы).

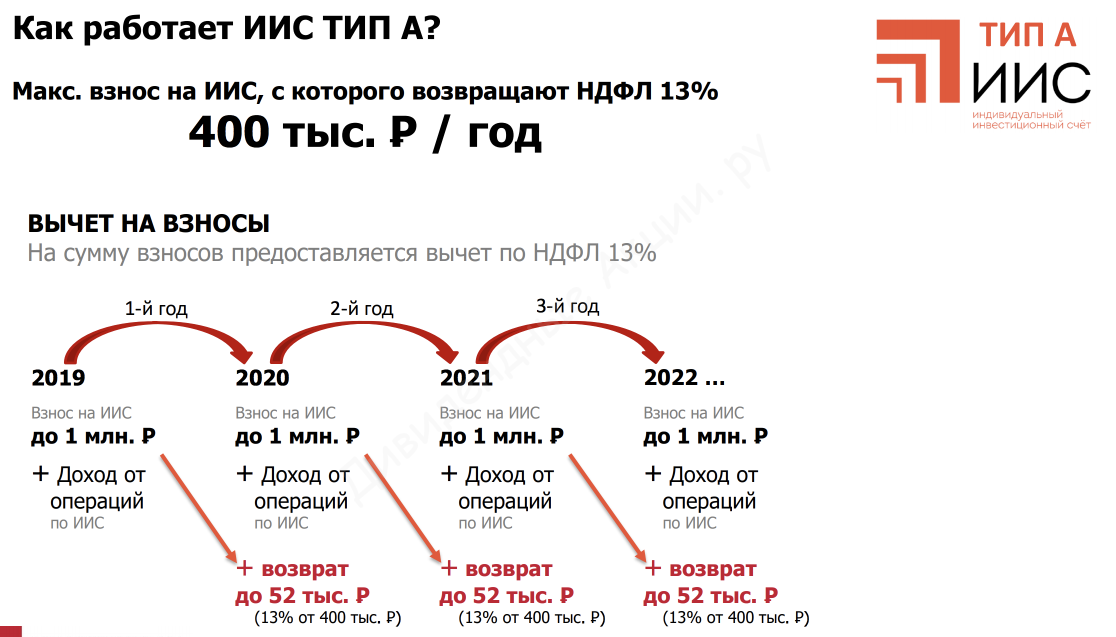

Тип А

Можно вернуть ДО 52 000 рублей в год! (при ЕЖЕГОДНОМ пополнении на 400 000 рублей)

Разберем подробнее, чтобы было понятнее.

Если вы работаете, то работодатель удерживает с Вас 13% дохода и платит их налоговый орган (НДФЛ — налог на доходы с физических лиц).

Государство же при открытии ИИС дает вам право вернуть эти удержанные 13%, но не более 52 000 рублей в год.

Чтобы «выбрать» ВСЕ 52 000 рублей, ваша годовая белая зарплата должна быть НЕ МЕНЬШЕ 400 000 рублей

Или же 400 000 руб/ 12 мес = 33 333 руб/месяц.

Вообщем, важно, чтобы 400 000 в белую вы в год заработали.

Тогда удержанный с Вас НДФЛ будет 400 000*13%=52 000 руб. Эту сумму вы и возвращаете.

Если же вы заработали меньше

ДО 52 000. Соответственно, если меньше — то просто меньше получите. С заработанной суммы 13%.

Пример:

Заработали 200 000 руб.

Пополнили на эту сумму счет ИИС за год.Ваш вычет 200 000*13%=26 000 руб.

Лайфхак

Некоторые брокеры дают выводить дивиденды по акциям и купоны по облигациям не на брокерский счет, а на вашу дебетовую карту.

Тогда при переводе их на ИИС — это будет считаться пополнением! Если же они сразу придут на ИИС — то ПОПОЛНЕНИЕМ СЧИТАТЬСЯ НЕ БУДЕТ.

Это имеет смысл делать в том случае, когда вам хватает заработной платы в 400 000 годовых для вычета, но денег для внесения меньше.

Тип Б

Подходит тем, у кого нет официального дохода. Т.е никто за него 13% не платит, поэтому и возвращать нечего!

Государство предлагает возвратить вам подоходный налог с прибыли, полученной на фондовом рынке.

Вычет по Типу Б можно получить при закрытии счета.

ВАЖНЫЙ МОМЕНТ: не менее чем через 3 года.

Необходимо взять у брокера справку, что вычет по типу А вы ни разу не получали (доходы на взносы).

Что такое индивидуальный инвестиционный счет

ИИС в нашем государстве в праве открыть любой совершеннолетний гражданин. Это может быть наемный рабочий с постоянным местом работы или же индивидуальный предприниматель. Счета подобного типа открываются в инвестиционных или же управляющих компаниях, а при открытии заключается договор управления. Практика подобных счетов пришла в Россию с Запада, где она демонстрирует хорошие результаты. В частности такими счетами активно пользуются граждане США, Канады, Великобритании, Японии, Австралии и других стран.

Цель таких счетов — увеличить интерес населения к инвестированию, предлагая ему за это налоговые льготы, которые получают такие инвесторы. При этом государство тоже выигрывает, поскольку получает доступ к финансовым средствам населения. Большинство людей хранят свободные деньги в банках, в то время, как компаниям, чтобы получить к ним доступ, необходимо брать кредиты в этих же банках. В случае инвестиционных счетов, бизнес получает доступ к этим средствам минуя банки и государство от этого только выигрывает, получая инвестиции в свою экономику от внутреннего инвестора.

ИИС нужен для привлечения интереса населения к инвестициям в фондовый рынок за счет налоговых привилегий инвесторам.

Пример как работает ИИС

Как я уже говорила, открыть подобный может любой гражданин РФ, будучи физическим или юридическим лицом. Минимальной суммы, которую нужно внести на счет, нет, а вот максимальная ограничена 1 млн. рублей. Далее Вы можете пользоваться этими деньгами для инвестирования их в финансовые инструменты фондового рынка. Инвестиции можно осуществлять самостоятельно, через брокера, где этот счет открыт или доверив свои средства управляющей компании, от Вашего имени делающая инвестиции для получения максимальной прибыли. Прибыль, естественно, возвращается на счет инвестора и может быть им снята или реинвестирована для дальнейшего заработка.

Плюсы и минусы ИИС

Абсолютно все инвестиционные инструменты имеют свои плюсы и минусы, не исключение и ИИС, у которого свои преимущества и недостатки, о которых тоже стоит поговорить:

- Налоговый вычет;

- ИИС можно использовать всю жизнь и передавать по наследству;

- ИИС — дополнение к банковскому вкладу для граждан, желающих подробнее познакомиться с инвестиционным миром;

- Счет может использоваться использовать для долгосрочных накоплений — покупке недвижимости, пенсионных накоплений, получения престижного образования детей и т.д.;

- ИИС можно распределять между разными типами инвестирования, менять управляющие или брокерские компании, и, хоть и с некоторыми неудобствами, виды налоговых льгот.

Недостатки индивидуальных инвестиционных счетов:

- Отсутствие государственных финансовых гарантий в отличие от тех же депозитов;

- Ограниченная законодательством сумма счета слишком мала, чтобы привлекать серьезных инвесторов;

- Инвестиции возможны лишь в отечественные инвестиционные инструменты;

- Чтобы получить льготы от налоговой службы, средства должны пробыть на счету, как минимум, 3 года, но для серьезных инвесторов это не такая уж и проблема;

- Доходность, которую демонстрируют брокеры, ниже, чем среднерыночный показатель.

Система не загружается: порядок действий

Если HDD был очищен целиком или же просто «приказал долго жить» и ПК не загружается, для воскрешения важных данных придется прибегнуть к иному способу, предполагающему использование аварийного диска или флешки. Для такого метода необходимо либо заранее, либо при первых же «симптомах» неисправности винчестера создать загрузочный накопитель.

Создание загрузочного носителя для возвращения поврежденных файлов

Лучше всего формировать такой накопитель с помощью диска-реаниматора Hiren’s BootCD. В ISO-образе множество разнообразных утилит и программ, которые позволяют «вдохнуть жизнь» в системы и файлы. Zip-архив (дистрибутив) можно скачать на официальном сайте Hiren’s BootCD – причем совершенно бесплатно.

Развернуть ISO-образ можно используя одну из самых популярных в этом плане программ – UltralSO. Ее особенность в том, что она позволяет работать с любыми носителями, включая оптические. Это значительный плюс при работе с нетбуками.

Как создать загрузочный накопитель Hiren’s BootCD:

1. Начните работу с UltralSO.

2. В верхней ленте меню выберите «Открыть», а затем найдите раздел, в котором располагается ISO-образ.

3. Откройте образ и перейдите дальше – в меню «Самозагрузка».

4. В этом окне будет отображаться перечень доступных действий. Следует выбрать опцию записи образа HDD.

5. Внизу нового окна имеются два параметра: Disk Drive и «Метод записи». В первом случае в выпадающих списках необходимо выбрать используемый накопитель, а во втором – пункт USB-HDD+.

В завершение этих нехитрых действий нужно будет лишь разрешить запись с помощью специальной опции. Буквально спустя пару минут загрузочный накопитель Hiren’s BootCD будет готов.

Сколько можно заработать?

В зависимости от того, в какие финансовые инструменты вы будете вкладывать деньги.

Если это акции, то разбег достаточно велик. За 3 года можно как заработать (20, 30 и даже 100%), так и потерять. Здесь никто никаких гарантий не даст.

В первую очередь обратить внимание на самые надежные — облигации федерального займа. На данный момент можно получать доходность в районе 8% годовых

Суммировав с возвратом 13%, получаем доходность около 21% за первый год

На данный момент можно получать доходность в районе 8% годовых. Суммировав с возвратом 13%, получаем доходность около 21% за первый год.

Если вносить каждый год на ИИС по 100 тысяч — за 3 года удастся заработать 87 тысяч рублей. Это без реинвестирования. То есть всю получаемую прибыль будете тратить.

Если на получаемый вычет и выплаты по купонам покупать еще ОФЗ — общая прибыль вырастает примерно до 100 тысяч рублей.

Сравните это с банковскими вкладами. И делайте вывод.

Особенности работы с ИИС

Обратите внимание, что некоторые брокеры к вашему счету ИИС по умолчанию открывают и обычный брокерский счет. Будьте внимательны при пополнении и выбирайте правильные реквизиты

Минимальная сумма пополнения устанавливается каждым брокером индивидуально. В большинстве случаев она никак не регламентируется

Важно помнить, что при работе с маленькими суммами, комиссии будут для вас весьма существенными

Максимальная сумма ежегодного пополнения не может превышать 1 млн. рублей. При этом на самом счете может быть бОльшая сумма. Например, вы получили дивиденды по акциям и сумма средств на вашем счете увеличилась.

Для того, чтобы не потерять налоговые льготы с ИИС нельзя выводить деньги в течение первых 3-х лет с момента его открытия (именно после открытия, а не зачисления денежных средств). Однако активы ИИС можно перевести к другому брокеру или управляющей компании.

Дивиденды и купоны можно получать не на ИИС, а на обычный брокерский счет или даже на карту. Это зависит от возможностей и разрешений вашего брокера, уточняйте данный момент. Это не будет считаться выводом средств и не приведет к закрытию ИИС.

Если вы закроете ИИС ранее истечения трехлетнего срока, придется вернуть полученные вычеты (тип А) в полном объеме и заплатить пени и штрафы.

Во время действия ИИСа налоги не взимаются, а будут списаны только при закрытии, продаже бумаг и выводе средств (или не будут, если у вас ИИС типа Б). То есть все время существования счета эти деньги могут генерировать дополнительный доход.

Пополнять счет можно только рублями. Если хотите совершать покупки в долларах, то просто заводите на счет рубли, покупаете на бирже доллары (биржевой курс всегда выгоднее любого банковского) и покупаете акции зарубежных компаний.

Размер вычета на ИИС типа А ограничен суммой, которую вы заплатили в виде НДФЛ.

Каждый человек вправе иметь только один договор на ведение индивидуального инвестиционного счета. В случае заключения нового договора старый должен быть прекращен в течение месяца. А вот обычных брокерских счетов может быть сколько угодно и у разных брокеров.

Пополнять счет и выводить средства можно через свою банковскую карту (например, с картой Тинькофф Блэк от Тинькофф Банка эти операции производятся без комиссий).

Управлять счетом можно самостоятельно или через «доверительное управление», когда вы доверяете свои средства управляющей компании (УК). При инвестировании через управляющего счет необходимо сразу пополнить. За работу УК вы платите комиссии (и не малые), при чем, положительный результат такого управления не гарантирован. Поэтому мы настоятельно рекомендуем заниматься инвестированием самостоятельно, дополнительно повышая финансовую грамотность.

Для открытия ИИС не важно работаете вы или нет, официальная у вас зарплата или «серая». Но вычет типа А можно получить только при наличие официального заработка, с которого платится НДФЛ

Вы можете работать по найму. Или быть индивидуальным предпринимателем, применяющим общую систему налогообложения. Или иметь гражданско-правовой договор и т.п. Главное условие – перечисление НДФЛ в бюджет.

Через 3 года счет совсем не обязательно закрывать, можете продолжить торговать на нем и дальше. Однако часто, инвесторы, не имеющие средств для ежегодного пополнения счета на большие суммы, используют возможность закрытия.

Суть использования ИИС или как это работает

Допустим, у вас есть возможность пополнять счет на 100 тысяч рублей в год.

В начале четвертого года подали документы на вычет, получили 14 909,70 рублей. Всего за три года вы получили вычетами 42 599,70 руб.

Одновременно закрыли ИИС, получили на руки 327 690 рублей. Хотя по факту у вас будет больше, так как в нашем расчете мы не учитываем дивиденды по акциям, купоны по облигациям.

Открываете новый ИИС. У вас теперь есть 342 599 рублей плюс те же 100 тысяч рублей на ежегодное пополнение.

Вы можете внести на счет сразу 400 тысяч рублей – это максимальная сумма для получения вычета за год. Так целесообразно поступать, если размер уплаченного вами НДФЛ в текущем году, будет больше 52 000 рублей. Если сумма НДФЛ меньше, то пополняйте в год на ту сумму, которой хватит на возврат налога.

Рассмотрим несколько примеров для наглядности:

Напомним, налоги по ИИС удерживаются в момент его закрытия!

Похожие инструкции / видео

В чем отличие ИИС от депозита

Индивидуальный инвестиционный счет работает по схожему с депозитом алгоритму. Однако главное различие между ними состоит в том, что открытие ИИС для клиента более выгодно с финансовой точки зрения. Размещая денежные средства на депозитном счете, человек по прошествии определенного времени получает дивиденды. При этом при процентной ставке, превышающей на 5 % и более ставки ЦБ РФ, возможность получать основной доход от данных инвестиций весьма сомнительна. Открытие индивидуального инвестиционного счета позволяет в разы повысить доходность вложений ввиду отсутствия налога на дивиденды или возможности получить налоговый вычет. Кроме этого, при размещении денежных средств в депозит инвестор получает фиксированный доход, в то время как при открытии ИИС управление счетом осуществляет УК, специалисты которой обладают профессиональными знаниями. Компетентный специалист на основе анализа данных, статистки, опыта и прочего решает, на чем зарабатывать и во что вкладываться. Однако здесь есть свои подводные камни: отсутствие страховки в случае банкротства брокера. Это значит, что если по каким-то причинам инвестиционный фонд перестал существовать, то есть риск потери вложенных инвестиций.

Цвет Уроки

Заключение

Общие выводы по ИИС

- Срок действия счета – не менее трех лет.

- Пополнять можно только в российский рублях.

- Сумма депозита – не более 400 000 руб.

- Один человек не может открывать больше одного ИИС.

- Открывать такие счета могут только граждане РФ, которые являются налоговыми резидентами.

- От инвестора требуется письменное подтверждение того, что у него нет действующего ИИС.

- Счет предполагает получение прибыли от ведения инвестиционной деятельности.

- Если счет аннулируется до истечения трехлетнего срока, его владелец теряет право на налоговые преимущества.

- Профильная организация сама уведомляет налоговую инспекцию об открытии нового индивидуального инвестиционного счета.

- Инвестор может выбрать один из двух видов налоговых преференций: ежегодный возврат налогового вычета в размере 13%, либо получение прибыли от инвестиций без необходимости уплаты НДФЛ.