Доходность облигаций

Содержание:

- Имущественный вычет по НДФЛ при покупке квартиры и другого недвижимого имущества

- Контакт-центр банка

- Сложности при расчёте доходности облигаций

- Облигации различаются и по форме выплат

- Виды купонов

- Потребительские кредиты — рейтинг 2020

- Разница между доходностью облигаций и их ценой

- Отзывы

- Доходность к сроку погашения (Yield to Maturity)

- Эквивалентная доходность облигаций (Bond Equivalent Yield, BEY)

- Какие документы необходимы

- Виды цен облигаций и как они формируются

- Известные ссылки

- Виды облигаций по эмитентам

- Как инвестировать в облигации обычному человеку

- Какие виды облигаций существуют?

- Открыть брокерский счёт

- Где смотреть данные

- Что такое доходность облигаций (Bond Yield)

- Операционный офис г. Москва (ул. Большая Семёновская)

- Текущая доходность (CY, current Yield)

- ОФЗ

- Выводы

- Заключение

Имущественный вычет по НДФЛ при покупке квартиры и другого недвижимого имущества

При покупке недвижимости покупатель вправе воспользоваться имущественными налоговыми вычетами по НДФЛ в сумме фактически произведенных расходов (пп. 3, 4 п. 1 ст. 220 НК РФ):

-

на приобретение жилого дома, квартиры, комнаты или доли в них, приобретение земельного участка (доли в нем) для индивидуального жилищного строительства или расположенного под приобретаемым жилым домом;

-

погашение процентов по целевым займам (кредитам), израсходованным на приобретение указанной недвижимости либо полученным в целях рефинансирования (перекредитования) таких кредитов.

Применение вычетов означает, что доход (в размере вычетов) не будет облагаться НДФЛ.

Контакт-центр банка

Сложности при расчёте доходности облигаций

Есть несколько факторов, которые могут усложнить вычисление доходности облигаций.

Например, в предыдущих примерах предполагалось, что на момент продажи облигации оставалось ровно пять лет до погашения, что редко бывает в действительности.

При расчете доходности облигации с дробными периодами всё довольно просто; а вот с начисленными процентами несколько сложнее.

Например, представьте, что до погашения облигации осталось четыре года и восемь месяцев.

Экспоненту в расчётах доходности можно преобразовать в десятичную величину для корректировки на неполный год.

Так как в текущем купонном периоде прошло четыре месяца и осталось ещё два, необходима корректировка начисленных процентов.

Покупателю облигации будет выплачен полный купон, поэтому цена облигации является немного завышенной, чтобы компенсировать продавцу уже истекшие четыре месяца текущего купонного периода.

Облигации могут котироваться по «чистой цене«, из которой исключены начисленные проценты, или по «грязной цене«, в которую входит сумма, используемая для расчёта начисленных процентов.

Когда облигации котируются в таких системах, как терминалы Bloomberg или Reuters, используется чистая цена.

Облигации различаются и по форме выплат

Основной вид – это купонные облигации, выплаты по которым производятся в виде купонов. А вот доход по дисконтным облигациям формируется за счет роста цены. При этом сами бумаги на бирже торгуются намного дешевле номинала.

Купон – это регулярные выплаты, которые будет получать держатель бумаги.

Купоны отличаются частотой выплат (месяц, квартал, 6 месяцев, год) и по типу.

Высокорискованные облигации с высокой доходностью могут платить купон каждый месяц. Большинство эмитентов платят купон 2-4 раза в год.

По типу купоны бывают:

- Постоянные – каждый раз начисляется один и тот же процент. Например, облигации Сбербанк-001-03R имеют постоянный купон со ставкой 8% годовых.

- Фиксированные – заранее все купоны известны, но их размер разный (не постоянный). Пример таких бумаг – облигации Ростелеком -1-боб. Купон меняется от 11,7% в 2015 году до 7% в 2025 году, но он сразу прописан (зафиксирован) и известен.

- Плавающие. Большинство таких облигаций привязаны к RUONIA. Это ставка, по которой российские банки выдают друг другу кредиты на 1 день. Часто плавающая ставка превышает среднее значение этого индекса на 1-2 процентных пункта. Например, ОФЗ-29011-ПК имеют плавающий купон, равный среднему арифметическому ставок RUONIA за последние 6 месяцев, увеличенному на 0,9 п.п.

При наличии плавающего купона важно следить за датой оферты, так как эмитент для стимулирования предъявления бумаг к выкупу, может объявить следующий купон очень низким (например, 0,01%)

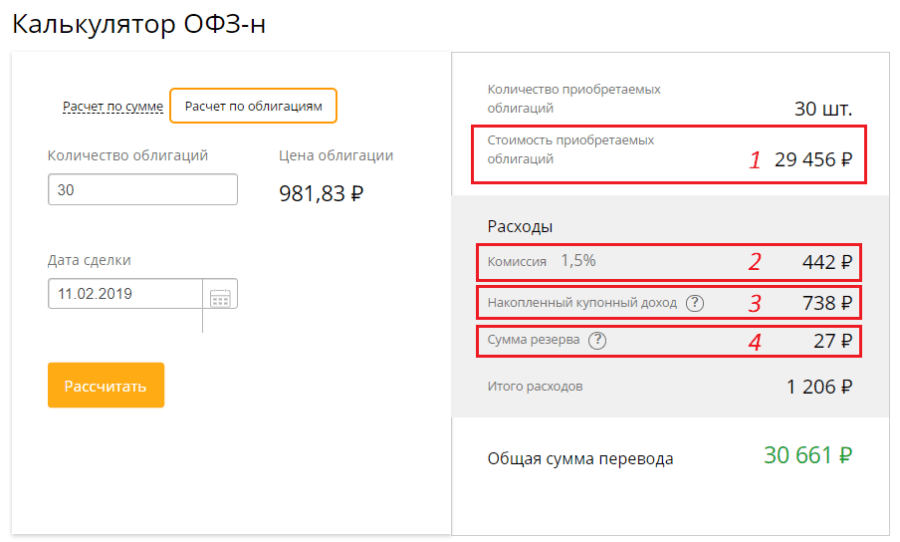

Что такое накопленный купонный доход (пример расчета)

Накопленный купонный доход (НКД) – часть дохода, накопленного за период владения облигацией. То есть, сколько дней вы владели бумагами, такую доходность и получите. Это основное преимущество облигаций перед банковским депозитом: при досрочной продаже бумаг, вы не теряете проценты, начисленные за время владения.

Эта сумма не будет отображаться на вашем счете, но станет фигурировать в момент покупки (или продажи) облигации на бирже.

Если вы покупаете облигацию не в момент ее размещения, то при покупке заплатите продавцу не только рыночную цену, но и накопленную к тому времени пропорциональную сумму купона (НКД).

В момент, когда эмитент гасит очередной купон, сумма НКД обнуляется и начинает накапливаться снова до следующей выплаты.

Сумму НКД конечно можно рассчитать самостоятельно, но есть масса сервисов, дающих возможность получить готовую цифру. На Rusbonds в карточке эмитента есть строка «НКД» где указано значение на текущий момент.

Как происходит расчет в момент совершения сделки на бирже?

Рассмотрим на примере:

Вы хотите купить облигацию, стоимость которой 96% и НКД 30 рублей, значит, вы заплатите за нее = 960 + 30 = 990 рублей.

Вы хотите продать облигацию. Цена на бирже составляет 102%, НКД 30 рублей, значит цена продажи (та, что вы получите от покупателя) = 1020 + 30 = 1050 рублей.

При заключении сделки в «стакане» будет отображаться уже конечная стоимость с учетом НКД!

Виды купонов

Купоны делятся на разновидности:

- Постоянный. Размер купона остаётся статичным в течение всего времени манипуляций с купонами. Это самый распространённый способ, который применяется для крупных сделок.

- Фиксированный. Данный вид подразумевает, что прибыль регулируется регламентом договора и не зависит от курса валюты на данный момент.

- Переменный. Размер купона не оглашается заранее. При этом эмитент объявляет ставку купона только на последующий купонный период. Облигации с плавающей ставкой не были востребованы до 80-х годов, а потом набрали популярность после резких колебаний курса валюты. Еврооблигации часто имеют именно переменный купон.

- Индексируемый. Разновидность облигаций с переменным доходом. В этом случае номинальная стоимость периодически пересчитывается с учетом роста индексов, и прибыль рассчитывают с учетом изменения номинала. Обычно используется индекс инфляции, ведь такие купоны дают уверенность инвесторам, защищая их от потери средств, из-за финансовых обстоятельств на рынке. Иногда используют и другие индексы. К примеру, власти Мексики выпускали бумаги, номинал которых рассчитывался в соответствии с ростом цен на нефть. В России и США были популярны бумаги, стоимость которых обеспечена золотым стандартом, но после «великой депрессии» инвесторы начали искать другие источники.

- Нулевой. Иногда встречаются и облигации с нулевой ставкой. Но это не означает, что они не приносят прибыли. Доход таких бумаг вычисляется по формуле:Доход = Цена размещения — Цена погашения

Потребительские кредиты — рейтинг 2020

Разница между доходностью облигаций и их ценой

Когда цена облигации растёт, её доходность при этом падает.

Например, предположим, что инвестор покупает облигацию с годовой купонной ставкой 10% и номинальной стоимостью 1000$, срок погашения которой наступает через пять лет.

Каждый год по облигации выплачивается 10% или 100$, в виде процентного платежа. Её купонная ставка представляет собой процент, поделённый на номинальную стоимость.

Если процентные ставки поднимутся выше 10%, то цена облигации на вторичном рынке упадёт.

Например, представьте, что процентные ставки по аналогичным инвестиционным инструментам выросли до 12,5%.

По первоначальной облигации по-прежнему выплачивается купонный платеж в размере 100$, что не очень привлекательно для инвесторов, которые могут купить облигации с выплатами 125$, так как процентные ставки выросли.

Если владелец облигации захочет продать её, цена будет снижена таким образом, чтобы купонные выплаты и стоимость погашения вместе давали доходность в 12%.

В этом случае получается, что инвестор снизит цену облигации до 927,90$.

Для того, чтобы понять, почему это происходит со стоимостью облигации, вам нужно лучше разобраться в том, как используется временная ценность денег при оценке облигаций, и об этом мы рассказываем далее в этой статье.

Если процентные ставки снизятся, цена облигации будет расти, потому что её купонная выплата станет более привлекательной.

Например, если процентные ставки для инвестиций этого типа упадут до 7,5%, облигацию можно будет продать за 1101,15$.

Чем дальше падают ставки, тем выше будет расти цена облигаций, и то же самое происходит в обратном направлении, когда процентные ставки растут.

В любом из сценариев купонная ставка не имеет для нового инвестора никакого значения.

Однако, если размер годовой купонной выплаты разделить на цену облигации, инвестор может рассчитать текущую доходность и получить приблизительное представление об истинной доходности облигации.

Текущая доходность и купонная ставка являются не самыми точными способами расчёта доходности облигаций, поскольку в них не учитывается временная ценность денег, цена погашения и частота платежей.

Необходимо провести более сложные расчёты, чтобы увидеть полную картину доходности облигаций.

Отзывы

Доходность к сроку погашения (Yield to Maturity)

Доходность облигации к сроку погашения (YTM) равна процентной ставке, которая делает текущую стоимость всех будущих денежных выплат по облигации равной её текущей цене.

Эти денежные потоки включают в себя все купонные выплаты и стоимость погашения.

Расчёт YTM – это сложный процесс, который состоит из проб и ошибок и выполняется на финансовом калькуляторе, но формула выглядит следующим образом:

В предыдущем примере облигация с номинальной стоимостью 1000$, сроком погашения пять лет и годовыми купонными выплатами по 100$ стоила 927,90$, обеспечивая YTM в 12%.

В этом случае денежными выплатами по облигациям являются пять купонных выплат и сумма погашения в 1000$.

Нахождение текущей стоимости каждого из этих шести денежных потоков с дисконтной ставкой ниже 12% позволит определить текущую цену облигации.

Эквивалентная доходность облигаций (Bond Equivalent Yield, BEY)

Для облигаций обычно указывается эквивалентная доходность облигаций (BEY), с поправкой на тот факт, что у большинства облигаций купоны выплачиваются двумя полугодовыми выплатами.

В предыдущих примерах денежные выплаты по облигациям были ежегодными, поэтому значение YTM равнялось BEY.

Если бы купонные выплаты производились каждые полгода, то полугодовой показатель YTM составил бы 5,979%.

BEY является просто годовым вариантом полугодового YTM и рассчитывается путём умножения значения YTM на два.

В данном примере BEY облигации, по которой выплачиваются полугодовые купонные платежи в 50$, составит 11,958% (5,979% X 2 = 11,958%).

В BEY не учитывается временная ценность денег при пересчёте с YTM за полгода на годовую ставку.

Какие документы необходимы

Виды цен облигаций и как они формируются

Номинал (цена размещения) – сумма по которой происходит первичное размещение облигаций на бирже. Обычно это 1 000 рублей.

Рыночная цена – определяется спросом и предложением на данную бумагу на бирже. Она может быть выше и ниже номинальной.

Очень часто цена облигации на бирже указывается именно в процентах от номинала.

Например, цена ОФЗ-29006-ПК на сегодняшний день 106,207%, это означает, что в рублях облигация стоит 1062,01.

Если облигация имеет цену выше номинала, то говорят, что она торгуется с премией. Если текущая цена ниже номинальной, то облигация торгуется с дисконтом.

Цена погашения – по истечении срока действия бумаг происходит гашение по номинальной стоимости. Однако, по некоторым облигациям возможно проведение досрочного выкупа (гашения) эмитентом по оферте.

Оферта – возможность погасить облигацию раньше срока. Ее всегда можно увидеть в карточке эмитента на сайтах с информацией об облигации. Часто бывает у облигаций с плавающим купоном.

Например, срок погашения в 2025 году, а срок оферты – 2020 год. Это значит, что вы можете не держать бумагу до 2025 года, а предъявить ее к погашению в 2020 году.

Как это работает:

- За несколько дней до оферты, эмитент устанавливает новый размер купона. Если держатель облигации не согласен с новой доходностью, то эмитент готов выкупить свои бумаги.

- Иногда эмитенты, чтобы стимулировать держателей бумаг к продаже, устанавливают следующую ставку купона на уровне 0,01%,. И те, кто не успел подать поручение брокеру на выкуп, останутся в бумагах с доходностью 0,01% до погашения.

- Если вы не успели избавиться от бумаги по оферте, вы можете продать ее по рынку. Однако цена уже будет ниже номинала, ну или держать до погашения.

Различают два вида оферт:

Put-оферта – эмитент, предлагает выкупить свои бумаги у держателей. Держатели облигаций могут воспользоваться ею, а могут нет, при этом ее условия нельзя изменить. Эмитент обязан выкупить все бумаги, предъявленные к выкупу.

Call – оферта – эмитент принудительно выкупит свою облигации, независимо от вашего согласия.

Известные ссылки

Виды облигаций по эмитентам

- Государственные. Имеют большие колебания цены на внешних новостях и являются своего рода индикатором экономической устойчивости в стране. Выпускаются государством для покрытия дефицита бюджета. Государственные бумаги – это ОФЗ – облигации федерального займа. Более подробно о них в нашей статье.

- Муниципальные – городские и областные (краевые). Доходность по ним будет на пару процентов выше, чем по ОФЗ. Однако по некоторым бумагам будет очень низкая ликвидность. Их сложно купить, так как нет предложений в стакане, и быстро продать их не получится.

- Корпоративные. Наиболее доходные, однако следует внимательно изучать эмитента. Это может быть Газпром, тогда вы понимаете надежность бумаг. А может быть компания, не имеющая кредитного рейтинга. Например, Легион СК-БО-01 имеет купон 14% годовых, но мало кто вообще знает, что это за компания такая и отдаст ли она долг. В эту группу попадают ВДО и «мусорные» облигации – бумаги не имеющие кредитного рейтинга, с высоким риском невыплат по долгам.

На фондовом рынке существуют еврооблигации. Это бумаги, номинированные в валюте другой страны. Чаще это доллары. Доходность по ним однозначно обгоняет банковские вклады, например еврооблигации ВЭБ.РФ-001Р-03 с купоном 4,9% в долларах. Это высоконадежный инструмент, так как эмитенты проходят тщательный отбор.

Как инвестировать в облигации обычному человеку

На первый взгляд обычному человеку иметь дело с облигациями покажется запутанным и сложным занятием. Однако если разобраться, то можно прийти к выводу, что данный процесс может оказаться весьма интересным, к тому же и прибыльным.

Итак, начинающий инвестор должен понимать, что облигации обращаются на фондовом рынке. Стоимость облигаций здесь меняется постоянно, и может как повышаться, так и снижаться. В основном цена зависит от международной обстановки, политики Центробанка, либо от экономической ситуации в какой — то конкретной отрасли, или компании. Облигации можно купить самостоятельно, у брокера, или через управляющую компанию, при этом инвестор должен купить пай в ПИФе.

Хотелось бы уточнить, что ПИФ(паевый инвестиционный фонд) — это объединение большого количества мелких инвесторов. Все входящие в его состав участники вносят определенную сумму денег, которая и называется паем. На вырученные средства приобретаются активы. Главным плюсом существования ПИФа является то, что сам инвестор не вникает в суть процесса покупки и продажи актива, он просто вносит деньги, и получает положенный доход.

В таблице приведена краткая пошаговая инструкция,как вложить денежные средства начинающему инвестору:

№ п/п

Шаг

Пояснения

1

Открыть брокерский счет

Напрямую физическому лицу действовать на фондовой бирже нельзя, только через лицо, имеющее соответствующую лицензию, то есть брокера.

Брокерский счет открывается в брокерской компании. Следовательно для начала стоит правильно его выбрать, поскольку именно он будет продавать и покупать облигации на фондовом рынке. При необходимости можно воспользоваться сайтом Московской биржи, где размещается полный список действующих брокеров

При выборе необходимо обратить пристальное внимание на следующие критерии: надежность, доступность и тарифы.

Брокеры берут определенную комиссию за каждую проводимую сделку на бирже.

Обычно такая плата составит 0,025% от суммы сделки. Но если инвестор покупает облигации не с целью спекуляции, а желает получить купоны, то подобные расходы будут минимальными

Более подробную информацию о стоимости услуг брокера следует уточнить в офисах подобных компаний, естественно перед подписанием договора.

Для открытия счета, понадобиться паспорт. После этого брокер поможет установить специальную программу. Через личный кабинет инвестор сможет купить необходимое количество облигаций.

2

Необходимо открыть ИИС (Индивидуальный Инвестиционный Счет)

Это еще одна разновидность брокерского счета, однако существует он с целью возврата налогового вычета в размере 13% от той суммы, которая размещается на нем. Для того чтобы получить эти деньги, инвестор должен держать на счету сумму не менее 400 000 рублей, и не выводить ее в течение 3-х лет. ИИС так же открывается через брокера. На нем может находится сумма до 1 млн. рублей, но владелец сможет получить вычет только с 400 000 р.

3

При необходимости купить ПИФы

Такой вариант подойдет тем, кто не желает разбираться в бумагах или компьютерных программах. Все необходимые действия берет на себя управляющий ПИФом. Естественно, что за свою работу он также берет оговоренную договором плату. Стоит помнить, что в данном случае оплата комиссии будет выше, чем у брокера.

4

Что покупать

После того, как инвестор войдет в личный кабинет, ему станут доступны для покупки различные ценные бумаги. Сначала могут возникнуть некоторые сложности, но с ними поможет справиться брокер. Он подскажет и поможет сделать правильный выбор. Многие специалисты советуют обратить внимание на ОФЗ (Облигации Федерального Займа).Поскольку такой вид актива освобожден от уплаты налога на прибыль в 13%, и зафиксировать доход можно на несколько лет. К тому же федеральные облигации считаются наиболее надежными.

Таким образом, процесс покупки облигации прост. Все что требуется от инвестора — это внимательно изучить фондовый рынок, и решить каким способом ему купить облигации. Далее с помощью самой обычной арифметики можно посчитать, что доход от облигаций в среднем может составить порядка 12% годовых. Однако не стоит забывать и о рисках такого инвестирования.

Какие виды облигаций существуют?

Облигации активно продавались уже в прошлом и позапрошлом столетии. В прошлом это были бумаги чем-то похожие на банкноты, теперь основная масса облигаций существует в цифровом виде, но их сути переход в цифру не изменил.

Облигации делятся по типу эмитента:

- Государственные облигации – выпущенные Главным банком страны, Министерством финансов и центральными и региональными органами власти. Государственные облигации считаются самыми надежными, но доход по ним относительно низок, гособлигации могут приносить всего 1-2% и даже меньше, Многое зависит от региона.

- Корпоративные облигации – их выпускают крупные предприятия разных отраслей. Для них это просто способ заимствования, привлечения средств. А для покупателей это возможность заработать заметно больше, чем на банковских депозитах. Корпоративные облигации могут принести 5-15% годовых. Общая закономерность – высокодоходные облигации часто выпускают предприятия остро нуждающиеся в деньгах, но не имеющие другого способа найти их. Это может быть признаком финансовых проблем эмитента облигаций.

- Биржевые облигации – вариант корпоративных облигаций, которые выпускают сами биржи, обычно на короткий срок.

Облигации также делятся по срокам погашения. Градация рублевых облигаций такая:

- до 5 лет – краткосрочные;

- 5-10 лет – среднесрочные;

- больше 10 лет – долгосрочные.

По способу начисление дохода облигации разделяются на купонные и бескупонные.

- по купонным через определенные промежутки времени платят купоны – проценты к стоимости облигации, подобно депозитам.

- бескупонные облигации продают со скидкой от цены погашения, эти облигации называют еще дисконтными, их цена тем выше, чем ближе срок погашения.

Фраза «стричь купоны» это напоминание о доцифровой эпохе, когда после каждой выплаты по облигациям от них отрезали кусочек бумаги – купон.

По способу начисления дохода по купонам облигации делятся на:

- с постоянным фиксированным купоном – когда в назначенные сроки на облигации начисляют известную сумму;

- с переменным фиксированным купоном – здесь доход тоже определен, но он разный в разные периоды;

- с плавающим купоном – когда доход на облигацию зависит от ставок Главного банка страны.

Особый вид – амортизационные облигации. Тут номинальная стоимость облигации выплачивается по частям, а купонный доход начисляется на остаток средств.

Облигации бывают безотзывными и отзывными. Первые погашаются точно в назначенный срок.

- Отзывные облигации могут быть досрочно погашены по инициативе эмитента. Так выпустившие их организации уменьшают выплаты по облигациям. Меньше срок – меньше переплата/доход по облигации.

- Досрочное погашение может происходить по инициативе владельца (покупателя) облигаций. Их еще называют облигациями со встроенным пул-опционом.

Возможность, сроки и прочие условия досрочного погашения оговариваются заранее, при выпуске облигаций.

Фото: pixabay.com

Открыть брокерский счёт

Приобрести облигации можно, открыв счёт в брокерской компании. Для этого нужно сначала выбрать брокера. Полный список можно посмотреть на сайте Московской биржи.

Для заключения договора потребуется паспорт. Брокер откроет брокерский счёт и поможет установить торговую программу на компьютере, а также объяснит, как купить ту или иную бумагу.

Брокер зарабатывает на комиссиях клиента от торговых операций. Чтобы не переплачивать, необходимо попросить подобрать тариф под конкретные нужды. Сообщите, что намерены совершать минимальное количество сделок, то есть купить, а через год-два продать бумагу. Облигацию можно приобрести через личный кабинет после того как у вас на компьютере будет установлено торговое приложение, следуя инструкциям брокера. Когда вы решите забрать средства – сообщите брокеру об этом желании. Деньги перейдут с брокерского счёта на банковский, а оттуда их можно снять в кассе или через банкомат.

Комиссия за куплю/продажу облигаций составляет от 0,025% от суммы сделки. Также нужно платить 100-177 руб. в год за хранение бумаг в депозитарии. Дополнительную небольшую сумму придётся заплатить за вывод денежных средств (примерно 10-50 руб.). Размер комиссий зависит от брокера и сумм сделок.

Где смотреть данные

Вся информация по текущим параметрам облигация на рынке доступна в торговом терминале. Когда вы заключите договор с брокером, у вас будет доступ на фондовый рынок. В программе удобно сортировать и находить нужные бумаги по заданным условиям (доходность, размер и дата выплат купонов, текущая стоимость, длительность и многое другое).

На картинке отсортированы ОФЗ по текущей доходности, для быстрого выбора наилучших условий.

Текущая доходность по государственным облигациям

Также есть несколько сайтов, специализирующихся именно на облигациях. Там тоже много чего можно найти. От котировок, до последних новостей. Есть специальные условия по подбору интересных бумаг. Можно посмотреть текущие доходности, ближайшие выплаты по купонам, а также планируемые новые эмиссии.

Список сайтов по облигациям:

- rusbonds.ru

- cbr.ru

- cbonds.ru

Часть функционала платная и доступна только по подписке. Но базовая информация, которой вполне достаточно для обычных инвесторов в бесплатном доступе.

Что такое доходность облигаций (Bond Yield)

Доходность облигаций – это прибыль, которую инвестор получает по облигациям. Определение понятия «Доходность облигаций» может быть по-разному.

Простейшим вариантом является определение доходности облигаций, равной купонной ставке.

Текущая доходность зависит от цены облигации и купонных или процентных выплат, и является более точным значением, чем купонная доходность, если цена облигации отличается от номинальной стоимости.

Более сложные способы расчёта доходности облигации учитывают временную ценность денег и выплаты сложных процентов.

В их число входят доходность к сроку погашения (YTM), эквивалентная доходность облигаций (BEY) и эффективная годовую доходность (EAY).

Операционный офис г. Москва (ул. Большая Семёновская)

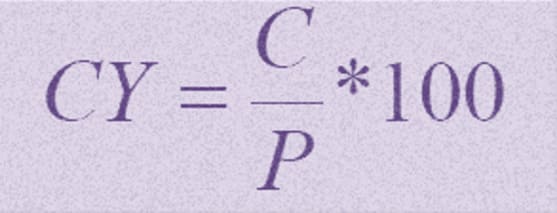

Текущая доходность (CY, current Yield)

Показатель доходности облигации за текущий купонный период. Предполагается, что чистая цена облигации не меняется.

Рассчитывается по формуле:

где,

CY — текущая доходность, % годовых;

C(%) — выплаты по купону;

P — чистая цена облигации, без НКД (накопленный купонный доход).

В первую очередь она используется для оценки денежных потоков, получаемых в виде купонов, независимо от изменения цены облигаций и ее срока обращения. Иными словами, получаемая прибыль за период.

Данный вид доходности напоминает банковский депозит. Открывая вклад на определенный период и внося некую сумму денег, вас заранее известно, сколько % прибыли вы получите в конце этого срока.

ОФЗ

Облигации федерального займа – это один из самых консервативных инструментов на фондовом рынке. Их покупка обуславливает для инвесторов возможность зафиксировать процентную ставку на долгий срок и получать свой гарантированный доход.

Сейчас, когда из-за опасений инвесторов и ожиданий повышения ставки Центробанка стоимость ОФЗ поползла вниз, можно получить хорошую доходность.

Я перечислил наиболее выгодные ОФЗ, способные давать доход намного выше банковского депозита, в таблице.

Параметры отбора:

- выпуск в обращении;

- вид купона – постоянный;

- амортизация – отсутствует;

- ОФЗ доступны для покупки физлицам;

- без оферты.

В итоге были найдены такие самые доходные ОФЗ 2020 года:

| Выпуск | Стоимость, в рублях | НКД, в рублях | Дата погашения | Купон | Эффективная доходность к погашению |

| Беларусь-04-об | 999,6 | 9,72 | 03.08.2022 | 8,65% | 9,33% |

| Беларусь-03-об | 995,5 | 9,72 | 03.08.2022 | 8,65% | 9,05% |

| ОФЗ-26230 | 967,6 | 33,75 | 16.03.2039 | 7,7% | 8,20% |

| ОФЗ-26225 | 937,6 | 22,05 | 10.05.2034 | 7,25% | 8,15% |

| ОФЗ-26221 | 977,2 | 33,75 | 23.03.2033 | 7,7% | 8,14% |

| ОФЗ-26228 | 981,3 | 30,6 | 10.04.2030 | 7,65% | 8,08% |

| ОФЗ-26218 | 1045,8 | 38,89 | 17.09.2031 | 8,5% | 8,04% |

| ОФЗ-26226 | 1009,6 | 33,32 | 07.10.2026 | 7,95% | 7,91% |

| ОФЗ-26219 | 1000,4 | 36,94 | 16.09.2026 | 7,75% | 7,89% |

| ОФЗ-26212 | 960,1 | 9,27 | 19.01.2028 | 7,05% | 7,89% |

| ОФЗ-26224 | 947,1 | 19,66 | 23.05.2029 | 6,9% | 7,86% |

| ОФЗ-26207 | 1030,1 | 7,59 | 03.02.2027 | 8,15% | 7,72% |

| ОФЗ-26229 | 981,4 | 23,11 | 12.11.2025 | 7,15% | 7,70% |

| ОФЗ-26227 | 995,7 | 11,15 | 17.07.2024 | 7,4% | 7,66% |

| ОФЗ-26222 | 984,7 | 28,4 | 16.10.2024 | 7,1% | 7,64% |

| ОФЗ-26223 | 966,8 | 2,32 | 28.02.2024 | 6,5% | 7,63% |

| ОФЗ-26232 | 916,5 | 17,09 | 06.10.2027 | 6% | 7,61% |

Примечания:

1) Эффективная доходность к погашению – это полный доход, который вы получите, если будете держать облигацию до погашения и при этом реинвестируете все купоны в этот же выпуск.

2) Номинал всех облигаций – 1000 рублей.

3) Периодичность выплаты купонов у всех облигаций – 2 раза в год.

Как видите, при выборе самых доходных ОФЗ стоит опираться не на значение купона, а учитывать эффективную доходность к погашению (естественно, если вы собираетесь держать ОФЗ до погашения и реинвестировать прибыль).

Также нужно учитывать срок погашения. Как правило, самыми доходными оказываются ОФЗ с максимально отдаленным сроком погашения. Чем ближе к погашению, тем менее доходными оказываются государственные бумаги.

Выводы

Подведём итоги всего, что нужно знать о купонном доходе:

- У облигаций есть купоны, по которым держателю выплачивается вознаграждение с заданной эмитентом периодичностью.

- Процентная ставка — это годовой доход, выраженный в процентах от номинальной стоимости.

- Величина процентной ставки по купону зависят от множества факторов и они отличаются для государственных и корпоративных облигаций.

- Существуют разные виды купонов.

- НКД — это накопленная часть дохода от купона, с момента последней выплаты предыдущего по текущий момент. НКД позволяет продать облигации в любой момент без потери процентов.

- Все параметры для подсчёта доходности можно посмотреть на специальных сайтах или в торговом терминале QUIK.

- На текущий момент, большинство рублёвых облигаций не облагается налогом.

38655 просмотров

Поставьте оценку статье и помогите стать лучше:

★

★

★

★

★

4.821 /

5

(56 голосов)

– честный рейтинг статьи от читателей.

Вам необходимо включить JavaScript, чтобы проголосовать

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter