Дебетовые карты

Содержание:

- Особенности дебетовой карты

- Дебетовая карта, что это? Достоинства и недостатки дебетовой карты

- Отделения Альфа-Банка для физических лиц на карте города Москва

- Дебетовые и кредитные карты: что это?

- Реквизиты Альфа банка Москва

- Навигация по записям

- Виды дебетовых карт

- Отделение на Дмитровское ш., 13а

- Какими бывают дебетовые банковские карты?

- 192.168.1.1 admin admin, вход в настройки Wi-Fi роутера

- Карта дебетовая это…: как пользоваться, застрахованы ли деньги?

- Условия получения займа

- Условия годового обслуживания дебетовой картой Сбербанка и проценты

- Ваша страна Россия

- Обслуживание дебетовых карт

- Как пользоваться дебетовой картой?

- Дебетовый продукт Сбербанка: что это такое

- Заработок на рекомендациях

- Дебетовая карта — это что за карта? Удобства дебетовых карт

- Условия продления

- Виды банковских карт

- Как использовать дебетовую карту?

- Как получить справку из ЦККИ без кода субъекта?

- Различия между способами получения денежных средств

- Что такое дебетовая карта

Особенности дебетовой карты

Внешне дебетовая карта ничем не отличается от кредитки. На ее лицевой стороне расположены:

- Номер карточки, уникальная комбинация цифр;

- Срок действия (месяц и год). По его истечении вам нужно подойти в отделение банка и получить новый пластик;

- Фамилия, инициалы владельца.

С обратной стороны карточки есть белое поле для образца подписи ее владельца. Если оно пустое, пластик считается недействительным, вам могут отказать в оплате. Хотя это происходит и не так часто, лучше поставить подпись.

В какой валюте открыть дебетовую карточку

- Рубли. Наилучшее решение для тех, кто редко бывает за границей и получает зарплату в национальной валюте;

- Иностранная валюта, в основном доллары США и евро, подойдет для работников зарубежных компаний. Это позволит избежать невыгодной конвертации (перевода в другой вид валюты) при зачислении заработной платы. Часто банковские клиенты открывают валютные счета специально для заграничных поездок.

Дебетовые карточки выпускаются основными платежными системами

- Visa. Международный пластик, который можно безбоязненно брать с собой в заграничные поездки. Карточки Visa принимаются более чем в 200 государствах;

- MasterCard. Вторая по популярности и размеру платежная система. Принимаются к оплате практически в любой стране;

- МИР — национальная платежная система. Начала действовать с 2015 года, сейчас все работники бюджета, госслужащие и пенсионеры получают деньги именно на карты МИР. Некоторые виды этого пластика могут приниматься к оплате за границей, но в большинстве случаев годятся только для внутреннего использования.

Есть еще американский American Express и китайский UnionPay, но банки на территории России выдают их крайне редко. Смысла в их выпуске нет, потому как основные платежные системы полностью удовлетворяют потребности клиентов.

Дебетовая карта, что это? Достоинства и недостатки дебетовой карты

Что такое дебетовая карта? Это многофункциональный помощник, который очень прочно закрепился в нашей повседневной жизни, это не с проста.

К плюсам карты можно отнести:

Достоинства и недостатки дебетовой карты

- Удобство. Всем знаком вес мелочи в кошельке или карманах? Карта практически ничего не весит, при этом занимает крайне мало места. К тому же, ей можно расплачиваться практически везде. Все больше торговых точек стремятся обзавестись терминалами для приема платежей с пластиковых карт.

- Безопасность. Ношение с собой наличности, особенно если вы приготовили наличные деньги для крупной покупки довольно небезопасно. Даже если мошенники украдут вашу карту, заблокировав ее, вы ничего не потеряете. А карту можно заказать новую.

- Быстрота и удобство покупок. Оплачивать картой покупки быстрее чем расплачиваться наличкой. Не нужно ждать пока продавец отсчитает вам сдачу, не нужно разменивать крупные купюры на более мелкие для оплаты, не нужны рыться по карманам в поисках недостающих 10 копеек.

- Контроль расходов. С дебетовой картой очень удобно контролировать свои расходы – достаточно только сделать выписку по счету и посмотреть на что вы тратите деньги, что приобретено действительно полезного, а на что можно не тратиться. Согласитесь, наличка тратиться гораздо быстрее, а потом уже и не вспомнить на что она была потрачена.

- Оплата по интернету возможна только с помощью банковской карты.

- Оплатить ЖКХ, телефон, детский сад, интернет, телевидение, можно не выходя из дома. Это экономит ваше время.

- Экономия денежных средств. По многим картам могут действовать бонусные программы, различные акции, как от самого банка, так и от торговой точки. Например, существует дебетовая карта с кэшбеком.

- Лимит по снятию наличности, лимит по транзакции по карте. Это нужно уточнять у банка.

- Стоимость обслуживания. Годовое обслуживание, смс-информирование, страхование карт. Но бывают и дебетовые карты с бесплатным обслуживанием.

- В случае утери карты и ее перевыпуска, денежные средства на ней могут быть недоступны некоторое время.

- Нужно следить за тем, чтобы никто не подсмотрел ваш ПИН-код и CVV-код (это 3-значный код, необходимый для оплаты в интернете).

Отделения Альфа-Банка для физических лиц на карте города Москва

Дебетовые и кредитные карты: что это?

Банки выдают карты всего двух видов – дебетовые и кредитные. Внешне они практически идентичны, а вот условия использования, возможности и функции у них различаются

Важно знать, чем отличается дебетовая карта от кредитной. При неправильном использовании можно попасть в трудную ситуацию и превратиться в должника банка

Дебетовые карты

Чтобы воспользоваться, на ней должны быть деньги. Клиент может сам пополнить счёт, получить заработную плату, пенсию и др. С дебетовой карты нельзя потратить больше средств, чем есть на балансе. Вот самое главное, чем отличается дебетовая карта: возможность использования ограничена теми средствами, которые положил или получил клиент.

Это самый распространённый тип карт. Согласно требованиям банка, каждый совершеннолетний имеет право оформить карту. В особых случаях их выдают даже до 18 лет: как дополнение к карте родителя или студентам. При оформлении на работу компании выдают карту того банка, с которым у них заключён зарплатный проект (ВТБ, Альфа, Хоум Кредит, Совкомбанк и др.). Большая часть пенсионеров сейчас тоже получает пособие на банковскую карту. Зарплатная и пенсионная карточки выдаются бесплатно.

Возможности дебетовой карты:

- безналичный расчёт в магазинах, где установлен терминал;

- оплата в онлайн-магазинах;

- оплата ЖКХ, мобильной связи, интернета и др.;

- переводы на счета в других банках.

Выпуск и обслуживание карты могут быть бесплатными и платными, в зависимости от условий банка. Пополнять карту и снимать с неё наличные в банкоматах своего банка можно без комиссии, в сторонних возможна комиссия.

Карты относятся к разным платёжным системам. Это может быть Виза, Мастеркард или Мир (отечественная система).

К достоинствам дебетовой карты относятся:

- Отсутствие комиссий за платежи и переводы и ежемесячных платежей.

- Возможность снятия наличных в любой момент без комиссии.

- Начисление бонусов или рублей кэшбэком, процентов на остаток по счетам и др.

Кредитные карты

Кредиткой также можно оплачивать товары и услуги, снимать и пополнять, перевести деньги. Это платёжный инструмент, однако, в данном случае клиент использует не свои деньги, а банковские.

Чаще всего на кредитку можно положить свои деньги и пользоваться ей, как дебетовой картой, но смысл карты в другом. Её оформляют, чтобы воспользоваться средствами банка, когда нет или не хватает собственных. Вот что значит кредитная карта – это та карта, на которой лежат выданные банком средства, пока они не понадобится человеку. По условиям договора он должен вернуть их в установленный период и с процентами за пользование.

Отличие кредитной карты от дебетовой карты:

- Она выдаётся с определённым кредитным лимитом. Лимит может быть от 20 до 500 тысяч рублей в зависимости от платёжеспособности человека и его потребностей.

- Выпуск и обслуживание карты чаще всего платные, дополнительно устанавливаются проценты на использование заёмных средств.

- Есть строгие сроки их возврата.

Максимум, который может потратить человек по кредитке – это установленный кредитный лимит. Узнать лимит можно в договоре или в личном кабинете. Проценты устанавливает сам банк. Обычно они составляют 20-30% годовых. Многие банки предлагают карты со льготным периодом до 120 дней. Если клиент вернёт использованные деньги в этот срок, то проценты ему начислены не будут.

Переводы и снятие наличных не входят в льготный период. Помимо комиссии за транзакцию, начисляется годовой процент на затраченную сумму. С кредитными картами стоит быть осторожнее и внимательно читать условия договора. Они выручают в трудной ситуации, однако при несоблюдении условий могут привести к большим переплатам.

Плюсы кредитной карты – это:

- можно получить заёмные средства быстрее, чем по обычный кредит;

- беспроцентный период использования средств;

- возможность снятия наличных;

- некоторые банки за покупки начисляют повышенный кэшбэк.

Среди минусов:

- большой процент за снятие наличных;

- необходимость сбора документов (для получения карты чаще всего требуется справка, подтверждающая доход);

- штрафы за просрочку.

Реквизиты Альфа банка Москва

Навигация по записям

Виды дебетовых карт

Представим основные типологические характеристики пластика:

- по уровню: социальный, классика, золотой, платиновый, бизнес;

- по функциональности: именная, не именная;

- платежная система: Виза, МастерКард, Золотая корона и т.д.

Карты Сбербанка пользуются большой популярностью у клиентов

Карты Сбербанка пользуются большой популярностью у клиентов

Классификаций много и при выборе продукта стоит помнить, что все они имеют разную стоимость и дают разные возможности. Так, премиальные инструменты позволяют получить повышенный кэшбэк и участвовать в закрытых распродажах и мероприятиях.

Платежные системы делятся на национальные и международные. Карты МИР, Маэстро и Золотая корона доступны только на территории России, а вот Виза и Мастеркард – признанные международные инструменты. Они позволяют расплачиваться без комиссий и снимать наличные в банкоматах других стран.

Отделение на Дмитровское ш., 13а

Какими бывают дебетовые банковские карты?

Дебетовые карты разделяются по:

- платежным системам;

- классу, который тесно связан с безопасностью и функционалом;

- некоторым дополнительными возможностями.

В мире наибольшее распространение получили платежные системы Visa, Mastercard, Maestro. Разница между платформами есть: для Visa базовой денежной единицей является доллар США, для Mastercard – ЕВРО. Но на практику использования карт эти отличия не влияют. Во многих странах запущены свои, отечественные платежные системы – в Республике Беларусь это БЕЛКАРТ. На международный уровень национальные платформы выходят с трудом, часто прибегая к поддержке лидеров рынка, пример – БЕЛКАРТ-Maestro. Но есть у национальных систем и преимущества – при эмиссии местными банками, такие карты оказываются дешевле в приобретении и обслуживании.

Класс карты – это широко известные градации: Standard, Classic, Gold, Platinum. Здесь нет четких ограничений, скорее общие тенденции:

- чем выше класс, тем надежнее системы безопасности;

- у карт с высоким классом шире функционал, в сфере удаленных платежей, дополнительных услуг и др.

При расчетах в розничной торговле отличия не будут заметны, для платежей в интернете базового уровня иногда недостаточно.

К дополнительным возможностям дебетовых карт относятся некоторые приятные, но не обязательные бонусы со стороны банков и их партнеров. Иногда это скидки и вознаграждения при расчете картой.

В Республике Беларусь большинство дебетовых карт выпущены в рамках зарплатных проектов. Из этого следует, что для нас основная функция дебетовой карты – возможность снятия зарплаты через банкомат.

192.168.1.1 admin admin, вход в настройки Wi-Fi роутера

Карта дебетовая это…: как пользоваться, застрахованы ли деньги?

Пользоваться дебетовой картой очень легко. Дебетовая и кредитная карта одинаково используются, как в магазинах, так и при совершении операций через личный кабинет, отличия нет. Кстати сказать, онлайн операции по движению средств на картах или электронных кошельках называются транзакции

Если вы приходите в магазин и хотите оплатить покупку по карте, то поинтересуйтесь у продавца, принимают ли они безналичную оплату по карте и, если продавец ответит утвердительно, то спокойно берите всё, что вам нужно и подавайте свою карту, опять же не важно дебетовая она или кредитная, главное знать пинкод, если вы его присваивали этой карте.

Деньги на дебетовой карте застрахованы весьма условно. Многое зависит от банка, в котором выпущена эта карта

К слову сказать такой банк (выпустивший карту) называется эмитент. Так вот, многое зависит от банка эмитента, поэтому, когда заказываете дебетовую карту, читайте условия. Но, в любом случае, кредитные карты везде застрахованы гораздо надежнее, чем дебетовые, так как на них деньги банка. Но, если сравнивать с наличными деньгами, то преимущества дебетовых карт очевидны.

Потеряв карту, вы можете позвонить в банк и попросить заблокировать карту в связи с её утратой или сделать это самостоятельно через личный кабинет. В этом случае вашей картой уже никто не сможет воспользоваться, а вы придете в банк и получите новую карту с этими же средствами. А потеряв наличные деньги или, если их украли, куда будете звонить и что блокировать? Никто уже не поможет.

Условия получения займа

Условия годового обслуживания дебетовой картой Сбербанка и проценты

Наличие дебетовой карты не такое уж и затратное мероприятие для большинства клиентов. Практически в рамках всех дебетовых карт предоставляется возможность бесплатного ведения личного кабинета как через мобильное приложение, так и через компьютер. Перевыпуск по сроку карты также является бесплатным. Совершенно без комиссии осуществляется пополнение собственного счета как в кассе банка, так и через терминалы.

При подключении мобильного банка в эконом-режиме, плата никакая не предусматривается. Но если вы планируете использовать полную версию, тогда бесплатно получится попользоваться только первые 2 месяца, а каждый следующий месяц вам обойдется в 60 рублей.

Карты с бесплатным обслуживанием

Среди предложенных к оформлению карт есть и совершенно бесплатные. К данной категории относят пенсионный пластик и моментальный

Обращаем внимание, что карты для пенсионеров выпускаются только в системе МИР, как впрочем и для сотрудников бюджетных организаций. Моментальные карты становятся все более популярными, ведь их можно оформить буквально за 10 минут, вот, правда, бонусов они дают не так уж много как хотелось бы.

Рис.2. Бесплатные карты

Начисление процентов на остаток

Сбербанк предлагает возможность пенсионерам получать небольшой доход с услугой накопления. Вы просто храните свои деньги на счету, а взамен банк гарантирует до 3,5% годовых. Это, конечно, не 5-7% как при обычном депозите, но вы всегда можете снять свои деньги со счета не разрывая никаких контрактов с банком, в любое удобное время.

Лимиты

Что же касается лимитов, то здесь все довольно лояльно:

- для держателей пенсионных карт суточный лимит на обналичивание карты составляет — 50 тыс., а за месяц — 500 тыс. рублей;

- для классических карт Visa и MasterCard, «Аэрофлот» и «Подари жизнь», «Молодежной» и с уникальным дизайном ограничения меньше: до 150 тыс. в сутки как в собственных кассах и банкоматах, так и в партнерских, а за месяц можно обналичить не более 1,5 млн. рублей.

Бонусы

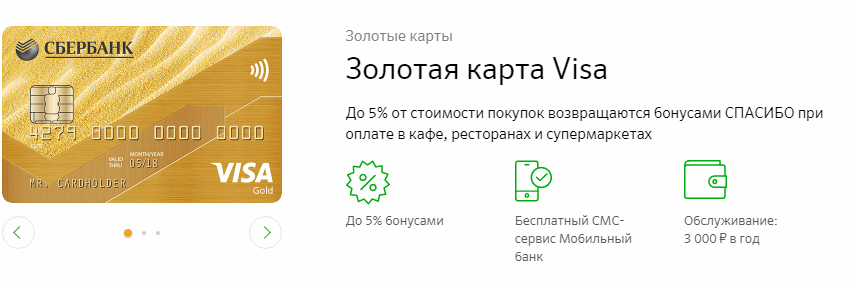

Вот и добрались до самого интересного. Самым важным и интересным, для заинтересованных в открытии дебетовой карты лиц, является бонусная программа. Что может быть приятнее получать различные скидки и участвовать в акции? Да только постоянная возможность самому накапливать для себя любую сумму будущей скидки. Так, Сбербанк предусмотрел бонусную программу для своих клиентов: «Спасибо от Сбербанка». Все что вы делаете — осуществляете покупки и получаете за каждые 30 потраченных рублей баллы. Позже их можно будет потратить на покупки в партнерской сети, которая активно развивается.

Cash Back для каждой карты устанавливается индивидуально. Например, для карты «Аэрофлот» он будет выражаться в милях, и потратить их можно будет на приобретение билетов Аэрофлота. А вот для остальных карт, он будет зачислен в виде реальных денег для оплаты товаров и услуг. Давайте рассмотрим детальнее:

для золотых карт предусмотрен кешбек до 5% при использовании карты для оплаты товаров в супермаркетах, а также при расчетах в кафе и ресторанах, а еще до 20% при покупках у партнеров;

для платиновых карт предусмотрели бонусную программу с возвратом до 10% при оплате на АЗС, в магазинах, ресторанах и такси;

для молодежной карты тоже гарантируют до 11% кэшбека за покупки в молодежных магазинах, и 0,5% при остальных тратах;

при оформлении остальных карт также предусмотрено участие в программе «Спасибо» но максимальный кешбек составит 0,5% за различные покупки.

Ваша страна Россия

Обслуживание дебетовых карт

Одним из главных элементов рекламных кампаний, проводимых банками при выпуске дебетовых карт, является обязательное упоминание о том, что тариф на их обслуживание либо низкий, либо вообще отсутствует. Это справедливо считается одним из основных достоинств подобного вида карточек. Однако, необходимо учитывать и то обстоятельство, что существует множество разновидностей дебетового «пластика», среди которых прослеживается такая тенденция: чем солиднее карта, тем выше стоимость ее обслуживания. Исключений из этого правила практически не существует.

Бесплатные дебетовые карты

Следует понимать, что, говоря в рекламе о бесплатной дебетовой карте, банки не упоминают о ежегодной комиссии за обслуживание. В некоторых достаточно редких случаях не взимается даже она, но обычно это относится к самым примитивным вариантам пластика – неименной карте мгновенного выпуска. Как правило, она оформляется в виде поощрения при получении крупного кредита или при проведении какой-либо рекламной акции. Примерами подобных бесплатных карт выступают MasterCard Maestro, Visa Electron и Пенсионная Сбербанк-Maestro. Функциональные возможности подобных продуктов также весьма ограничены.

Стоимость обслуживания

Очевидно, что дебетовая карта, предоставляющая владельцу полный спектр функциональных возможностей, редко является бесплатной. При этом в большинстве случаев сохраняется главная особенность рассматриваемого финансового инструмента – тарифы на обслуживание дебетового пластика ниже, чем расценки, установленные для кредитного. Конкретный размер платы за обслуживание варьируется в очень широких пределах и зависит, главным образом, от предоставляемого функционала. Например, в выпускаемых Сбербанком дебетовых картах тариф может составлять от 60 руб./год для самых простых до 10 000 руб./год для премиальных разновидностей продукта.

Как пользоваться дебетовой картой?

Картой можно пользоваться для оплаты различных покупок. Для совершения платежа в магазинах достаточно вставить карту в терминал или поднести её к считывающему устройству при поддержке бесконтактных платежей. При необходимости платёж потребуется подтвердить с помощью ПИН-кода. Для удобства совершения платежей клиент может привязать карту к мобильной платёжной системе (Samsung Pay, Apple Pay или Google Pay) и платить с помощью смартфона.

Практически любой картой можно осуществлять платежи в интернете. Для этого достаточно ввести необходимые реквизиты пластика в платёжную форму и при необходимости ввести одноразовый пароль из СМС-сообщения. Наличные по карте можно получить через банкоматы и кассы. При проведении данного вида операций обязательно потребуется ввести ПИН-код. После этого нужно просто следовать подсказкам системы или кассира.

В устройствах самообслуживания можно также получить информацию об остатках на счёте, последних операциях и так далее. Для удобства владельцев пластика почти все банки предлагают мобильный и онлайн-банкинг. В этих сервисах можно получить подробные сведения о счёте, просматривать историю платёжных операций, а также оплачивать коммуналку, связь и прочие услуги.

Дебетовый продукт Сбербанка: что это такое

Дебетовые карты, как и кредитные, являются такими же популярными видами услуг, которые упрощают жизнь человеку. Для чего нужен дебетовый продукт? Его предназначением является выполнение следующих функций:

- Перечисление на счет заработной платы.

- Начисление пенсии для пенсионеров.

- Снятие наличных в любом банкомате.

- Оплата товаров и услуг безналичным способом.

- Покупки в интернете.

- Переводить деньги на другие карты, в том числе, и на кредитку.

Простыми словами говоря, дебетовая карта – это кошелек в виде пластика, в котором деньги хранятся в любом количестве. Платить проценты или возвращать деньги на карту в указанные сроки не нужно, так как дебет – это личные средства клиента. Если перевести слово дебет, то означает оно «вам должны». Кредит – это когда вы должны, а дебет – наоборот. Люди не понимают отличия между двумя этими картами, поэтому рассмотрим преимущества дебетового продукта.

Заработок на рекомендациях

Существуют банки, в которых предусмотрена оплата за рекомендацию тех или иных банковских услуг. Рекомендуя своим друзьям, знакомым или родственникам кредитку того или иного банка Вы можете получить за это вознаграждение.

Дебетовая карта — это что за карта? Удобства дебетовых карт

Для чего нужны, что это значит дебетовые карты? В чем отличие дебетовой карты от кредитной?

Дебетовая карта — это, что за карта? Попробуем объяснить простыми словами. Некоторые называют «дебетная карта», но правильно дебетовая — с ударением на О. Понять, что значит дебетовая карта поможет разница между дебетовой и кредитной картой. Заказать дебетовую карту вы можете в рубрике о банковских картах, там есть хороший выбор, как дебетовых, так и кредитных карт.

!!! НЕ ПРОПУСТИ: ЛУЧШИЙ ВЫБОР КАРТ С КЭШБЭКОМ, % НА ОСТАТОК, БЕСПЛАТНЫМ ОБСЛУЖИВАНИЕМ…

Дебетовые карты предназначены исключительно для использования собственных средств. То есть, дебетовая карта это, то, что вы положили на карту сами, тем и пользуетесь.

Карта дебетовая это не кредитная, так как кредитная карта даёт вам возможность использовать средства банка. Это основное, чем отличается кредитная карта от дебетовой. Но, есть несколько интересных нюансов в использовании дебетовых карт, например вы можете:

- совершить моментальный онлайн заём не выходя из дому на дебетовую карту (смотреть в статье про займы онлайн)

- получать прибыль по дебетовой карте в сочетании с использованием кредитки

- использовать ее для получения доходов через интернет

- накапливать средства на остаток по карте

- использовать её для инвестиций

- использовать для вывода криптовалюты, переводов, оплаты счетов и многое другое

Что означает дебетовая карта для вас лично.

По сути дебетовые карты это ваша наличка, только на пластике и в электронном варианте. Имея интернет и дебетовую карту, вы получаете личный кабинет и возможность совершать через него различные операции с деньгами онлайн, что становится необходимым атрибутом нашего времени.

Что такое дебетовые карты, это мы разобрались. Как понять дебетовая или кредитная какая-либо карта, теперь вам будет легко. Рассмотрим немного то, как можно пользоваться дебетовой картой.

Условия продления

Виды банковских карт

Дебетовые карты можно разделить на несколько категорий, в зависимости от:

- Платежной системы. Банки выпускают пластиковые карты Виза, Мастеркард, American Express, JCB, UnionPay, а также национальную МИР. Оформив карту, вы становитесь участником программы лояльности. По картам МИР можно проводить операции исключительно на территории России. К примеру, Газпромбанк выпускает совместные карты, которые объединяют преимущества двух платежных систем: МИР-JCB и МИР-Мастеркард.

- Типа технической защиты. Карты бывают с магнитной полосой или чипом, также могут совмещать обе технологии расчетов или поддерживать бесконтактные платежи.

- Класса. Существуют: классические, золотые, платиновые и черные карты. Они отличаются уровнем обслуживания, статусом и количеством предоставляемых услуг.

- Назначения. Выделяют следующие разновидности: пенсионные, социальные, зарплатные, накопительные. На дебетовую карту удобно получать зарплату и выплаты, не нужно идти в бухгалтерию предприятия либо в Пенсионный Фонд для получения наличных. По некоторым картам начисляются проценты на остаток, поэтому их можно использовать для накопления средств.

- Наличия имени на пластике. Бывают именные и неименные карты. Неперсонифицированные, как правило, оформляются в течение 10-15 мин. По ним доступны все операции: покупки, переводы, пополнение и снятие наличных.

Дополнительно выделяют следующие виды карт:

- основная;

- дополнительная;

- временная.

Основная карта — первая карта, которая выпускается к счету и имеет статус приоритетной. Дополнительная карта, как следует из названия, открывается в дополнение к основной и привязывается к вашему счету. Основные характеристики данной карты: вы можете оформить ее на жену, ребенка и любого другого человека. Он получит доступ к деньгам на вашем счете и сможет ими оплачивать покупки, проводить другие операции. Управлять лимитами карты, включать или отключать СМС-оповещение и т. д. сможете только вы.

Особенность временной карты заключается в том, что пластик открывается на время, взамен утраченной либо поврежденной карты. Вы можете снимать с нее наличные, оплачивать покупки в магазинах и интернете.

Отличие Visa от Mastercard

Виза и Мастеркард представлены почти во всех странах мира. Каждая платежная система имеет расширенную сеть партнеров, которые предлагают различные программы лояльности.

Чем дебетовая карта отличается от овердрафтной

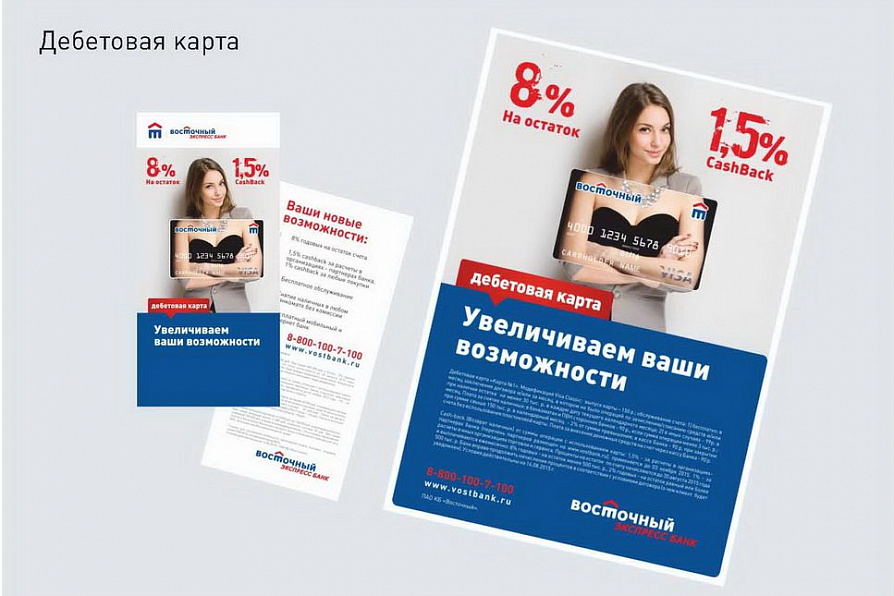

Основная разница между овердрафтной и дебетовой картами — это наличие кредитных средств на счете. Банк зачисляет на вашу карту мини-кредит, которым вы можете воспользоваться в любой момент. К примеру, Восточный банк предлагает оформить овердрафт к Карте №1, а Сбербанк приостановил оформление такой услуги.

За пользование кредитными деньгами начисляется годовой процент, возвращать долг нужно обратно на карту. Погашать можно небольшими частями, но не меньше суммы платежа, установленного банком. Любое поступление на счет погашает задолженность, и сумма на карте (за минусом процентов) снова становится доступной для использования.

Есть еще понятие «технического овердрафта», который может появиться на дебетовой карте. Возникает он из-за того, что ваша карта «ушла в минус», к примеру, из-за списания комиссии за обслуживание, разницы курсов при оплате покупок в иностранной валюте, ошибочно продублированной операции и т. д.

Как использовать дебетовую карту?

Дебетовый пластик комфортнее использовать, чем его кредитный аналог. Карта не требует регулярного внесения денежных средств на счёт. Её можно применять тогда, когда это удобно. Перед применением желательно удостовериться, что на балансе есть необходимое количество денег.

Как пополнить баланс карты?

Есть несколько универсальных способов пополнения дебетовых карт:

- посредством электронных платёжных систем – Яндекс.Деньги, WebMoney, Киви и др.;

- через банкоматы и терминалы;

- в банковских и партнёрских кассах.

Как вывести наличные?

Чтобы вывести с дебетовой карты наличные деньги, нужно:

- Воспользоваться банкоматом. Если аппарат самообслуживании принадлежит обслуживающему карту банку, вывод в пределах установленного лимита будет осуществлён совершенно бесплатно. При выводе посредством банкоматов других банков придётся заплатить от 1,5% до 5%.

- Обратиться в кассу финансового учреждения. Вывод бесплатный.

Как получить справку из ЦККИ без кода субъекта?

Различия между способами получения денежных средств

Предлагаемые способы получения денежных средств различаются комиссией, взимаемой за факт перевода. Бесплатный способ – перечисление займа на банковский счет. Однако перевод средств иногда затягивается. Дело в том, что время перечисления денег определяется банком.

Все остальные способы являются платными:

- при переводе денег через платежную систему «ЛИДЕР» комиссия составляет 2,8 %, а через систему Contact – 3 %;

- при перечислении займа на «Киви»-кошелек комиссия взимается в размере 2,5 %, а при перечислении на «Яндекс. Деньги» сумма уменьшается на 3,5 %;

- на банковскую карту деньги переводятся с комиссией 3,5 %.

Что такое дебетовая карта

Что такое дебетовая карта?

Дебетовая карта – пластиковая расчетная карта, выпускаемая банками. Она может использоваться для всевозможных платежей, для оплаты покупок по интернету. Также карту можно пополнять как безналичным способом, так и внося наличные средства через банкомат или кассу банка. Отличительной чертой дебетовой карты является то, что она позволяет использовать только своими денежными средствами. Т.е. по такой карте невозможно «уйти в минус», стать должником банка. Исключением является овердрафт.

Что такое дебетовая карта с овердрафтом

Овердрафтная карта – это обычная дебетовая карта, но с дополнительно подключенным кредитным лимитом. Держателям таких карт банк дает деньги в займы под определенный процент, с условием их возврата, плюс процентов за пользование овердрафтом за определенный период (в среднем по банкам это до 60 дней).

Если вы не вернули эти деньги или проценты за 60 дней, то выйдете на просрочку.

Овердрафт — это как запасной кошелек. Если вам не хватает денег на какую-либо покупку, можно им воспользоваться в любой момент, ведь для этого не нужно дополнительно ходить в банк, тратить время на оформление кредита.

Необходимо рассказать о таком «неприятном» явлении как технический или неразрешенный овердрафт. Это происходит при превышении расходной операции над суммой, доступной по карте. Он может произойти из-за разницы курсов валют при конвертации, при совершении операции без авторизации, каких-либо штрафов или комиссий. Процент за пользование овердрафтом составляет 50%.

Необходимо в кратчайшие сроки погасить неразрешенный овердрафт.

Для чего используются дебетовые карты

Дебетовые карты универсальны, сфера их применения достаточно широка:

- Выпущенные карты в рамках зарплатного проекта – зарплатные карты;

- Карты выдают банки для оплаты кредитов.

- Карты для пополнения банковских вкладов;

- Личное пользование – пополнение/снятие денег;

- Электронные карты – для оплаты товаров, услуг по интернету;

- Транспортные дебетовые карты;

- Карты, выпускаемые для привилегированного, VIP-обслуживания.

Типы дебетовых карт

Дебетовая карта, что это? Типы дебетовых карт.

Дебетовые карты бывают различных платежных систем. Самые популярные по России – это MasterCard, Visa и, с недавних пор Мир.

Мастера и Визы – международные платежные карты. Они принимаются к оплате по всему миру. Основное отличие: MasterCard – европейская платежная система, а VISA – американская. Но на качество облуживания на географию использования это практически не влияет.

Российская дебетовая карта, что это? Карты национальной платежной системы Мир – это карты, которые только набирают «оборот». Об этой карте подробнее вы можете прочитать в статье портала Кредитофф (Credytoff).

Все карты оснащаются либо магнитной лентой, либо магнитной лентой и чипом. Карты с лентой и чипом считаются более защищёнными от мошеннических действий, а также по ним быстрее проходят транзакции.

Современные карты оснащаются системой бесконтактной оплаты. С помощью нее платить можно еще быстрее, просто поднеся карту к платежному терминалу. Покупки до 1000 рублей списываются сразу, а свыше, с целью безопасности, требуют ввода ПИН-кода.