Топ-10 самых прибыльных акций в россии 2021

Содержание:

- StoneCo

- Российские дивидендные акции список лучших

- Топ-20 лучших дивидендных акций российских компаний в 2020 г.

- Компании, чьи акции инвесторы хотят купить в 2021 году:

- Акции крупных российских компаний

- Плюсы недооцененных акций

- Акции Лукойл Прогноз

- Доходность акции голубых фишек

- Стоит ли приобретать акции голубых фишек

- Как заработать на росте стоимости?

- Акции Google Прогнозы

- Что покупать

- Советы начинающему инвестору

- Иностранные дивидендные акции

StoneCo

- Рыночная стоимость: 10,7 млрд долларов.

- Мнения аналитиков: 7 Strong Buy, 0 Buy, 6 Hold, 0 Sell, 2 Strong Sell.

StoneCo (STNE, 38,57$) – латиноамериканская финансово-технологическая компания. В частности, это четвертая по величине фирма из сферы электронных платежей в Бразилии.

Это акции, которые обычно остаются ниже линии обзора инвесторов… если бы не их статус «акций Уоррена Баффета». Компания Berkshire Hathaway (BRK.B) Уоррена Баффета приобрела долю в StoneCo в октябре 2018 года, когда она стала публичной. В настоящее время ей принадлежит более чем 5% всех акций STNE, находящихся в обращении, что делает её пятым по величине акционером компании по состоянию на момент подачи самого последнего отчёта 13F.

Баффетт не новичок в финтех-индустрии, достаточно вспомнить его легендарные инвестиции в American Express (AXP), а также относительно недавние покупки акций Visa (V) и Mastercard (MA). Но StoneCo представляет собой гораздо более агрессивный вариант инвестиций на пересечении электронных платёжных решений (таких как системы для точек продаж и электронной коммерции) и развивающихся рынков. На самом деле эта покупка была совершена не Баффетом, а менеджером Berkshire Тоддом Комбсом.

StoneCo была одной из лучших акций роста в прошлом году должна закончить 2019 год с ростом на 53,1% по верхней строке и на 89,2% в строке прибыли. В 2020 году аналитики ожидают более скромных, но всё равно выдающихся результатов: 41,1% и 42,8% роста выручки и прибыли, соответственно.

Джозеф Форси из Cantor Fitzgerald входит в число оптимистов и даёт компании оценку Overweight (эквивалент Buy), при этом целевой уровень цены повышен с 39$ за акцию до 40$. По его мнению, компания имеет достаточно хорошие позиции, чтобы получить долю в быстро развивающейся платёжной индустрии Бразилии.

Российские дивидендные акции список лучших

Татнефть (TATN_P)

Компания платит одни из самых высоких дивидендов на российском рынке, но размер и даты выплаты пока не заявлены. Кроме дивидендной доходности в 18,99% Татнефть может похвастаться низким уровнем долговых обязательств, что в условиях кризиса и нефтяного конфликта добавляет компании финансовой устойчивости. В связи с этим ценные бумаги компании пользуются повышенным спросом инвесторов даже в текущих условиях рынка, что привело к их стремительному восстановлению после падения.

Рекомендуемая цена для приобретения привилегированных акций Татнефти 400-477 руб. И 440-530 руб. для обычных.

Эти критерии в среднесрочной и долгосрочной перспективе приятно повысят доходность вашего инвестиционного портфеля.

Детский мир (DSKY)

Компания отчиталась о взрыве онлайн-продаж по причине коронавирусной инфекции, выручка выросла более чем в 3 раза по сравнению с аналогичным периодом 2019г. Поэтому акции DSKY начали стремительно расти после падения 18 марта 2020г. Что касается дивидендов, то выручка компании по итогам работы за 2019г. увеличилась на 16,1%, а прибыль на 11%. По прогнозам экспертов компания выплатит в среднем 5,55 руб. на акцию, а годовая дивидендная доходность может составить 10,1%.

Рекомендованная цена для приобретения – до 90 руб.

МТС (MTSS)

Последние годы невозможно представить себе лучшие российские дивидендные акции без ценных бумаг компании МТС. Акционерное общество предпочитает выплачивать дивиденды 2 раза в год в виде фиксированных выплат на акцию. В начале января 2020г. компания уже выплатила по 13,25руб. дивидендов на 1 акцию. Но эта выплата была связана с заключением сделки по реализации филиалов на Украине. Дата и размер выплаты дивидендов по результатам работы за 2019г. пока компанией не разглашались. Но руководство заявило, что готовит Buyback на 15 млр. рублей, что также добавляет привлекательности ценным бумагам в глазах инвестора.Прогнозируемая экспертами дивидендная доходность может составить 12,2%.

Покупать акции лучше у отметки до 280 руб.

3 лучших стратегии инвестирования в дивидендные акции

- Покупка акции в надежде на регулярные дивидендные выплаты в течение следующих нескольких лет.

Для этого выбираются не очень динамичные компании, но со стабильной, устоявшейся позицией на рынке. Однако это не обязательно должен быть гигант рынка или компания из сектора коммунальных услуг. Подойдут и более мелкие предприятия, которые при отсутствии значительного спроса на капитал регулярно делится своей прибылью с акционерами. Правда в этом случае инвестор несет больший риск, но выгоды также удваиваются. Как увеличение стоимости акций, так и выплаченных дивидендов может принести значительную норму прибыли. Здесь дивиденды не являются основной целью инвестиций, как в случае с компаниями с большой капитализацией, а представляют собой дополнительную прибыль и некоторую гарантию для акционеров.

Помимо выбора компании, существует также проблема самих дивидендов. Выберите компанию, которая выплачивала регулярные, растущие (или, по крайней мере, уменьшающиеся) дивиденды в течение многих лет или где дивиденды невелики, но потенциал их увеличения и, следовательно, наша ставка дивидендов для частных лиц, намного выше.

- Приобретение акций заранее с ориентиром, что информация о дивидендах увеличит их стоимость.

Данная стратегия основывается на использовании информации о размере дивиденда, его изменении или обновлении политики в сторону увеличения размера дивидендов.

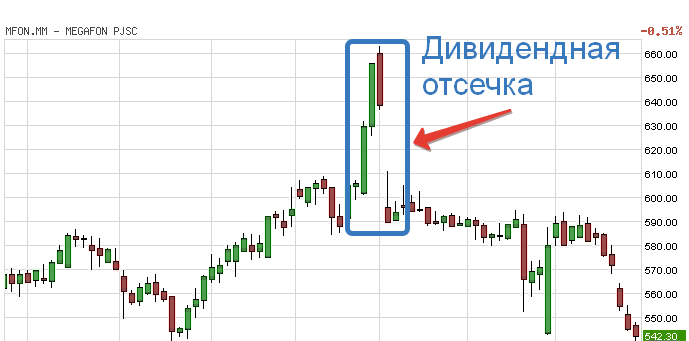

- Покупка ценных бумаг после отсечки дивидендов, надеясь, что со временем ставка вернется на прежний уровень.

Некоторые компании характеризуются не только повторением крайних сроков рекомендаций советов директоров, но и тем, как их ставки ведут себя одинаково до и после дня дивидендов. Одним из популярных методов может быть использование механизма отсечки дивидендов. В день отсечки происходит коррекция курса на размер дивидендов (дивидендный гэп). Совершая сделку в этом момент инвестор не получит дивиденды, но вступит во владение акциями по более низкой стоимости. Такой маневр может окупиться, учитывая, что многие компании быстро возвращаются к ценам, действовавшим перед дивидендной выплатой.

Для максимизации прибыли рекомендую комбинировать разные методы и создавать инвестиционный портфель акций на основе нескольких стратегий.

Как я уже говорил, российские дивидендные акции в кризис обладают большим потенциалом роста, поэтому их грамотное приобретение в период кризиса по низким ценам может принести доход, которые превысят размер дивидендов в несколько раз. Главное не увлекаться одним сектором, а грамотно распределить риски.

Топ-20 лучших дивидендных акций российских компаний в 2020 г.

С учетом перечисленных выше критериев мой рейтинг из 20 дивидендных акций российских компаний, которые можно приобрести в 2020 г., выглядит так (данные для анализа по итогам 2019 г.):

| Название компании | Отрасль | Див.

доходность, % |

DSI | EV/ EBITDA | ND/ EBITDA |

| НМТП | Логистика | 12,68 | 0,57 | 4,38 | 0,58 |

| Газпром нефть | Нефть/Газ | 12,01 | 0,5 | 3,33 | 0,65 |

| ВТБ | Банки | 11,87 | 0,5 | – | – |

| Северсталь | Металлы и добыча | 11,49 | 0,5 | 4,87 | 0,54 |

| НКНХ-п | Химия | 11,26 | 0,07 | 5,26 | 0,44 |

| Лукойл | Нефть/Газ | 11,17 | 0,93 | 2,8 | 0,03 |

| Норильский никель | Металлы и добыча | 11,14 | 0,64 | 6,49 | 0,83 |

| ЛСР | Строительство | 11,01 | 1 | 4,59 | 1,09 |

| ФСК ЕЭС | Энергетика | 9,9 | 0,5 | 3,44 | 1,49 |

| Сбербанк-п | Банки | 9,68 | 0,79 | – | – |

| Татнефть-п | Нефть/Газ | 9,12 | 0,57 | 3,71 | 0,05 |

| Россети-п | Энергетика | 9,07 | 0,36 | 2,37 | 1,6 |

| НЛМК | Металлы и добыча | 8,99 | 1 | 5,68 | 0,67 |

| Ленэнерго-п | Энергетика | 8,81 | 0,21 | 2,72 | 0,74 |

| МТС | Телекомы | 8,76 | 1 | 3,89 | 1,45 |

| ТГК-1 | Энергетика | 8,39 | 1 | 2,54 | 0,73 |

| Газпром | Нефть/Газ | 8,36 | 0,93 | 4,11 | 1,7 |

| МРСК Центра и Приволжья | Энергетика | 8,19 | 0,79 | 2,37 | 1,42 |

| Башнефть-п | Нефть/Газ | 8,11 | 0,64 | 2,76 | 0,58 |

| Детский Мир | Прочее | 7,9 | 0,36 | 7,01 | 1,19 |

Список неидеальный. Несколько комментариев:

- Есть компании, которые включила только из-за перспективы. Например, все знают ситуацию с выплатой многомиллиардного штрафа “Норникелем” в связи с аварией. Неизвестно, как это скажется на дивидендах в 2020 г. Но я покупаю не на 1 год, а минимум на 10–15 лет.

- Хотела бы снизить количество энергетических и нефтегазовых предприятий, но пока не вижу достойных кандидатов на замену.

- По некоторым компаниям размеры дивидендов не объявлены. Например, ВТБ и Сбербанк. Даже если выплат в этом году не будет или они снизятся, не включать в список активно развивающиеся банки с госучастием я точно не планирую.

- Далеко не все эмитенты имеют отличные мультипликаторы и коэффициент стабильности выплат выше 0,5. Например, у “Детского Мира” DSI равен всего 0,36. Но сеть расширяется, открывает новые магазины не только в России, но и других странах, поэтому я в нее верю и в достойные дивиденды в будущем тоже.

Компании, чьи акции инвесторы хотят купить в 2021 году:

-

МТС. Хороший выбор, так как телеком — стабильная отрасль экономики. Все проблемы с материнской компанией АФК «Система» осталась в 2017 году, да и дивиденды тут хорошие.

-

«Северсталь». У них тоже «вкусные» дивиденды и есть потенциал восстановления после коронавирусного кризиса.

-

Intel. Спорное решение: фирма теряет позиции на фоне роста доли конкурентов из AMD, не смогла выпустить 7-нанометровые процессоры (релиз перенесли на 2022 год), уволили технического директора и т. д. Есть риски, что компания и далее будет терять свою долю. Так что если и добавлять в портфель, то не более чем на 5% — в надежде, что компания сможет реабилитироваться к 2022 году.

Напомним, в России — бум непрофессиональных инвесторов. Только в сентябре 2020 года новые счета на Московской бирже открыли 610 000 человек — это рекорд за всю историю российского фондового рынка. Итого количество частных инвесторов достигло 6,8 млн человек, увеличившись с начала 2020 года на 2,9 млн человек.

При этом 35% российских частных (неквалифицированных) инвесторов не сумели заработать на фондовом рынке или даже потеряли деньги в течение 2020 года. При этом 65% пока в плюсе, следует из результатов опроса финансового портала Investing.com.

Коллаж: «Секрет Фирмы», depositphotos.com, www.mskagency.ru/Александр Авилов,

Акции крупных российских компаний

Динамика акций Газпрома совпадает с динамикой курса рубля — их стоимость стабильно снижается в долларовом эквиваленте. И в первую очередь это происходит из-за высокой степени политизированности компании. Стоимость её акций тесно связана с курсом национальной валюты и зависит от общей политической обстановки, хотя объёмы добычи и выручка «Газпрома» достаточно высоки.

В 2020 году планируется достройка Северного потока 2, что положительно скажется на цене акций, которые стабилизируются в долларовом значении.

Ценные бумаги Сбербанка стабильно растут на 15%-20% в год. И 2020 не станет исключением, так как «Сбербанк» отыгрывает своё практически всегда.

За последние несколько лет стоимость и масштаб данной компании значительно увеличились, и её положение на российском и европейском рынках упрочились, что и является залогом надёжности вложений в её акции.

Акции Лукойл также считаются одними из наиболее прибыльных на российском фондовом рынке — их стоимость за последний год выросла почти на 50%. И данная динамика сохраняется уже несколько лет.

Аэрофлот — в период карантина упал, но с возобновлением перевозок — снова будет расти

Поэтому важно найти правильную точку входа

Акции Роснефти в 2020 году ожидает умеренный рост, связанный, прежде всего, с колебаниями цен на углеводороды и продукты нефтепереработки. Стабильность роста стоимости ценных бумаг обеспечит так же программа обратного выкупа акций, составленная до 2020 года, подразумевающая выкуп 3% ценных бумаг.

Акции «Роснефти» привлекательны размером дивидендов — они определены на уровне в 50% от общей чистой прибыли компании, что является достаточно высоким показателем.

Плюсы недооцененных акций

Ежегодные данные публикует бюллетень Ibbotson Associates и сравнивает высоколиквидные и недооцененные ц/б. У последних есть свои достоинства:

- ценные бумаги предприятий с невысокой капитализацией имеют на порядок большую доходность, чем акции растущих корпораций;

- эмитенты средней степени капитализации выпускают более доходные акции в сравнении с устоявшимися на бирже растущими ценными бумагами;

- акции фирм с большим уровнем капитализации активов имеют минимальные риски, высокую доходность и стабильный спрос.

Недооцененные ц/б, купленные на уровне их максимального спада, в будущем могут дать 1000% прибыли

Главное — обратить внимание на неприметные предприятия и вкладывать в них средства. Конечно, до момента высокой доходности таких активов могут пройти и годы, но за это время акционер может увеличить объем своего пакета и стабильно получает на него дивиденды

Акции Лукойл Прогноз

Лукойл – лидер, добывающий более 2% нефти в мире. Возглавляет рейтинг ТОП компаний по добыче и переработке нефти в России. В 2019г. компания ввела в разработку 13 участков на территории РФ.

Лукойл анализ акций

Выручка ОАО ЛУКОЙЛ (LKOH) за 1-ый квартал 2020 г. составила 1666 млрд. руб. Это на 10% меньше, чем за 1-ый квартал 2019 г. и на 12,9% ниже по сравнению с четвертым кварталами 2019 года. Средний прирост выручки за 5 лет около 7,33%.

По итогам работы 1 кв. 2020г. компания отчиталась об убытке в 45 млрд. руб. Для сравнения чистая прибыль Лукойла по итогам 1-ого и 4-ого квартала 2020 составила 149,2 и 119,3 млрд. руб. соответственно.

Чтобы сделать какие-то выводы важно дождаться 26 августа, когда компания опубликует отчетность за 2 кв. 2020г

Объем ликвидных денежных средств за первый квартал снизился на 3% до 500,6 млрд. руб. по сравнению с 4 кв. 2019 г. (516 млрд. руб).

Кредитная задолженность за первые 3 мес. 2020г. снизилась на 18,75% с 555,8 млрд. руб. до 451,6 млрд. руб. В то же время долгосрочные кредиты и займы за 1-ый квартал 2020г. выросли на 22,42% c 251 млрд. руб. до 307,3 млн. руб. Однако это не сильно сказалось на долговой нагрузке предприятия, коэффициент Net Debt /Ebitda по-прежнему остается на низком уровне и не превышает 1,5-2.

Лукойл дивиденды

Лукойл платит дивиденды с 1999г. Несмотря на кризис и падение цен и спроса на нефть выплата дивидендов акционерам Лукойл в июле составила 350 руб., что соответствует 6,88% дивидендной доходности.

Не только нефтяные компаний платят хорошие дивы. Акции с высокими дивидендами я публикую в статье “Российские дивидендные акции“.

Показатели фундаментального анализа:

- Р/Е Лукойл = 7,94

- P/S = 0,48

- ROE = 10,59%

- ROA = 7,47%

- ROI = 8,82%

Окупаемость инвестиций составит 8 лет, по соотношению P/S акции Лукойла можно считать недооцененными в 2 раза.

По данным технического анализа сейчас акции находятся у уровня поддержки 5100, пробитие которого может способствовать падению до 5000 руб. Это хорошая точка входа для долгосрочного инвестирования, но многое будет зависеть от отчета за 2 и 3 кв. 2020г.

По мнению аналитиков BCS Global Markets от 18.08.2020г. прогнозная цена на Лукойл (LKOH) составляет 8296 руб. (текущая цена 5101 руб.).

Доходность акции голубых фишек

К сожалению, не все голубые фишки могут пробиваться на рынке и подниматься каждый год на новый уровень. Некоторые из них остаются долгое время на одном месте или совсем пропадают. Исход зависит от нескольких факторов. Например, от:

- перспектив в выбранной отрасли,

- конкурентоспособности,

- уровня профессиональности менеджмента и других.

С учетом обвала фондового рынка в марте 2020г. большинство акции голубых фишек хорошо выросли в цене. Однако, как вы уже поняли по обзорам выше, часть из них после возврата к докризисным котировкам оказались под “прессом” новостных факторов о санкциях и росте запасов нефти. Поэтому, чтобы продолжать зарабатывать на голубых фишках, нужно выбирать компании, которые не стоят на месте – развиваются, исследуют новые направления и успешно запускают передовые проекты. Выберем лучшие голубые фишки 2020 с перспективой роста.

Лучшие акции голубых фишек

Для меня такими компаниями стали:

- Сбербанк – выкупил Яндекс.Деньги и сейчас развивает несколько онлайн-проектов.

- Новатэк сохраняет потенциал роста при успехах в проекте “Арктик СПГ-2”.

- Полиметалл – низкая себестоимость и хорошие запасы в условиях ослабления национальной валюты.

- X5 Retail Group – расширение сетей и масса интересных проектов.

- МТС – одна их самых передовых компаний в сфере связи и предоставления интернете на голову выше конкурентов.

- Норильский Никель – после судебных разбирательств акции компании могут хорошо прирасти.

- Алроса – ждем возобновления продаж в прежнем размере.

Какие голубые фишки я включил в свой инвестиционный портфель смотрите в отчете ниже.

Стоит ли приобретать акции голубых фишек

В первую очередь нужно определиться с собственной мотивацией приобретения акций, для какой цели это делается. Именно голубые фишки нужно покупать с пониманием того, что доход по ним будет идти стабильно, но достаточно медленно, что может не подходить некоторым трейдерам. Если преследуется цель купить – дождаться скачка – продать, то лучше рассмотреть другие варианты (недооцененные акции и акции роста).

Рентабельность голубых фишек, по сути, подкреплена только статистикой, которую выдают корпорации, входящие в эту категорию. Тем не менее, эти данные демонстрируют твердую стабильность, поэтому новичкам фондового рынка рекомендуют выбирать именно их.

В целом, российский финансовый рынок можно назвать нестабильным, поэтому списки голубых фишек проверяются каждый квартал. Нижние его позиции могут меняться, но десять лидеров крепко держатся на своих позициях.

Акции голубых фишек рационально приобретать на долгосрочную перспективу, а инвесторам рекомендуется систематически сравнивать свой портфель со списками лидирующих компаний и контролировать тем самым состояние своих активов.

Как заработать на росте стоимости?

- Во время сезонных колебаний котировок;

- Во время кризиса, когда дешевеют все ценные бумаги;

- После того как компания вложила деньги в бизнес и уменьшила свой капитал;

- Во время перемен, когда происходит назначение нового руководства или публикуется финансовый отчет с непредвиденными результатами;

- После начисления дивидендов или выплаты вознаграждения по облигациям;

- После слияния с другой компанией или разделения бизнеса.

С акциями роста работать несколько сложнее, чем с дивидендными, поскольку никто не может достоверно предсказать направление движения тренда. Для уменьшения рисков инвестору необходима разумная стратегия:

1. Купить и держать. Нужно тщательно выбирать, какие акции покупать в 2021 году — компания должна быть надежной и стабильной. В идеале активы держат годами и десятилетиями, продавая лишь в следующих ситуациях:

- При достижении запланированного результата инвестирования;

- При высвобождении средств для покупки новых перспективных активов;

- При необходимости получения средств на личные нужды;

2. Реинвестировать. Портфель постепенно наращивают, приобретая новые акции за счет прибыли от инвестирования или средств из стороннего источника дохода. Активы нужно покупать на локальных минимумах котировок;

3. Следовать индексу. В рамках стратегии необходимо работать с акциями, входящими в один из мировых индексов. В идеале нужно получить не только соответствующий набор активов, но и выдержать их пропорции. Однако это не всегда возможно:

- Какие-то из входящих в список ценных бумаг могут отсутствовать на бирже, с которой работает брокер инвестора;

- Вследствие высокой стоимости некоторых акций у инвестора может не хватить денег для соблюдения пропорций индекса.

4. Покупать активы второго эшелона. Такие ценные бумаги характеризуются не только повышенным риском, но и неплохой доходностью. Чтобы определить, какие акции выгодно купить сейчас, нужно следовать определенным критериям:

- Ликвидность активов должна быть приемлемой;

- Волатильность курса должна позволять заработать на изменении цены актива;

- Компания должна развиваться, занимать определенную нишу на рынке и иметь положительную репутацию;

- Эмитент должен получать стабильный доход.

5. Зарабатывать на новостях. Используя эту стратегию, можно получать прибыль как при росте, так и при снижении курса. Определить, какие акции выгодно покупать сегодня, помогут следующие новости:

- Публикация финансовой отчетности;

- Извещение о порядке выплаты и размерах дивидендов;

- Анонсирование нового товара или услуги;

- Запуск нового производства или модернизация существующего;

- Изменения в руководстве предприятия;

- Публикация данных о слиянии или разделении бизнеса.

Акции Google Прогнозы

Поисковая система Google на фондовом рынке представлена крупной компанией Alphabet частью которой она и является. Подробное описание компании вы можете найти в статье «Акции технологических компаний». Сейчас же пройдемся по отчетности и фундаментальным показателям.

Выручка во 2-ом квартале 2020г. снизилась почти на 7% с 41,16 млрд.$ до 38,3 млрд.$. по сравнению с 1 кв. 2020г. и на 2% по отношению к аналогичному периоду прошлого года. На снижение выручки существенно повлияло снижение рекламных и поисковых доходов. В целом выручка компании стабильно растет в 2016г. Средний прирост за 5 лет – 19,65%.

Несмотря на пандемию коронавируса, чистая прибыль выросла за 2 кв. 2020г. с 6,84 млрд.$ до 6,96 млрд.$, т.е. на 1,8%. Однако это на 42,94% меньше аналогичного периода прошлого года, когда чистая прибыль Alphabet составила 9,95 млрд.$. С динамикой по годам не все так однозначно: стабильный рост начался только в 2018-2019г. До этого периода были как взлеты, так и падения прибыли.

Денежные средства и эквиваленты за 2 кв. 2020г. сократились на 1,9 млрд.$ или 9,68%.

Относительно финансовой устойчивости в Alphabet полный порядок:

- За 3 мес. долгосрочные кредиты и займы снизились на 23,28% с 3,86 млрд.$ до 2,96 млрд.$.

- Показатель Debt/ebitda не превышающий 0,5 говорит о низком уровне долговой нагрузки.

Остальные показатели фундаментального анализа:

- P/E = 34,3. Из 3-х рассмотренных компаний: Alphabet, Яндекс и Mail акции Google при текущей стоимости окупятся быстрее – за 34 года.

- по соотношению P/S = 6,22 недооценки нет, но в сравнении с остальными компаниями укладывается в среднее значение по отрасли.

- ROE = 15,79%,

- ROA = 11,78%,

- Доходность инвестиций (ROI) = 13,86%.

Показатели рентабельности достаточно высокие в сравнении с 2-мя первыми интернет-компаниями. Alphabet на текущий момент дивиденды не выплачивает.

Акции Google график

С падения фондового рынка в марте 2020 акции Google полностью восстановились и даже приросли в цене.

По данным технического анализа в текущий момент акции GOOG выглядят перекупленными. Опытные инвесторы прогнозируют, что цены на акции крупных технологических компаний (куда входит и Alphabet) подвергнуться существенной коррекции по мере выхода из кризиса. Это обусловлено тем, что часть инвесторов будет фиксировать прибыль и переводить деньги в более рискованные недооцененные ценные бумаги.

Что покупать

1. Татнефть (привилегированные акции)

Ожидаемая доходность:12%

Сколько стоит 1 акция: 673,2 ₽

Почему покупать

По словам эксперта по фондовому рынку «БКС Брокер» Дмитрия Пучкарева, Татнефть последние годы стабильно платит дивиденды по привилегированным акциям. По его прогнозу, по итогам 2019 года выплаты могут остаться примерно на уровне 84,9 ₽ на акцию, а дивидендная доходность в таком случае способна превысить 12%.

2. Газпром

Ожидаемая доходность: 8,5–15%

Сколько стоит 1 акция: 262,42 ₽

Почему покупать

Есть три причины купить акции Газпрома, считает ведущий аналитик отдела анализа финансовых рынков «Кит Финанс» Дмитрий Баженов.

1. Главная причина: 28 ноября компания должна принять новую дивидендную политику. Согласно ей, Газпром перейдёт на выплату 50% от чистой прибыли по стандарту отчётности МСФО в течение 3 лет.

2. Уже к декабрю 2019 года компания должна запустить поставки топлива в Китай. Это произойдёт благодаря наполнению газом газопровода «Сила Сибири».

3. Дания выдала разрешение на строительство газопровода «Северный Поток-2» по территории своей страны. Это укоротит маршрут прокладки газопровода и снимает риск затягивания строительства.

Всё это приведёт к росту дивидендной доходности до 8,5%, считает Баженов. Ведущий аналитик «Открытие Брокер» Андрей Кочетков более оптимистичен в прогнозах. По его мнению, планы довести выплату дивидендов до 50% от прибыли способны в перспективе 1–3 лет увеличить дивиденды до 30–35 ₽ на акцию, чтопри текущей цене означает доходность около 12–15%.

3. Норильский никель

Ожидаемая доходность: 9–12%

Сколько стоит 1 акция: 17 760 ₽

Почему покупать

Продукты, которые производит «Норильский никель», в этим году растут в цене. С начала года платина подорожала более чем на 17,1%, палладий — на 42%, а никель — на 52% из-за превышения спроса над предложением. Ещё больше никель может подорожать из-за возможного запрета Индонезией на экспорт никелевой руды. Там производится около 10% от всего никеля в мире. Благодаря этому дивидендная доходность составит 10,2%, прогнозирует Дмитрий Баженов.

Дмитрий Пучкарев считает, что бумаги Норникеля по итогам всего 2019 года могут обеспечить инвесторам 1700–2100 ₽ на акцию или от 9% до 12% дивидендной доходности.

4. ЛСР

Ожидаемая доходность: 10,5%

Сколько стоит 1 акция: 762,4 ₽

Почему покупать

Строительная компания ЛСР стабильно платит каждый год ровно по 78 ₽ на каждую акцию. Это почти как облигация, считает эксперт-аналитик «Финам» Алексей Калачев. По его подсчётам, основанным на отчётности компаний за первое полугодие и 9 месяцев 2019 года, дивидендная доходность акций ЛСР составит 10,5%.

5. Детский мир

Ожидаемая доходность: 9,1–10,1%

Сколько стоит 1 акция: 99,9 ₽

Почему покупать

6. МТС

Ожидаемая доходность: 9,6%

Сколько стоит 1 акция: 302,5 ₽

Почему покупать

Во-вторых, 21 марта 2019 года компания приняла новую дивидендную политику на 2019–2021 годы и планирует выплачивать не менее 28 ₽ на акцию в год. Таким образом, можно получить текущую дивидендную доходность, равную 9,6%.

7. Сбербанк (привилегированные акции)

Ожидаемая доходность: 8,5%

Сколько стоит 1 акция: 219,75 ₽

Почему покупать

Сбербанк также успешно развивает новые направления бизнеса. За последний месяц группа:

- зарегистрировала Сбер.Авто — сервис по продаже автомобилей;

- запустила краудлендинговую площадку;

- объявила о планах с 2020 года продавать в своих отделениях кофе.

По прогнозам Дмитрия Баженова, в итоге доходность по привилегированным акциям составит 8,5%.

Советы начинающему инвестору

Биржа манит возможностью легкого заработка. Сложился такой миф — «легкий заработок».

Два правила.

Первое: деньги на бирже один теряет, другой забирает.

Второе: фондовая биржа — это рынок профессионалов. Единственная задача которых — заработать деньги. То есть отобрать ее у вас. Биржевой стакан не показывает, кто в нем торгует. Это просто заявки с ценами. Против вас могут играть зарубежные гиганты Морган Стэнли и Голдман Сакс.

Новичку на первое время надо забыть о кредитном плече, сосредоточиться на собственном обучении, торговать крайне осторожно и не пытаться угадывать точки разворота тренда. Вставать по тренду с выставлением стоп-приказов — лучший алгоритм начинающего инвестора

Биржа мгновенно наказывает за ошибки. За день можно потерять торговый депозит. Примеров масса. На сильных движениях акции изменяются на десятки процентов.

Управление рисками

- Контролируйте убытки. Не оставляйте на авось убыточную позицию. «Высидеть» убыток — одна из самых больших ошибок, который совершает трейдер. Перед открытием позиции составьте план на случай, если рынок пойдет против. При каком размере потерь позиция будет закрыта. Стандартный размер, рекомендуемый для точки отсчета, — не более 2% потерь.

- Без необходимости не используйте большие плечи, особенно в короткой позиции. В шорте трейдер и так берет взаймы бумаги у брокера, если при этом использует плечо — риски потерь возрастают многократно. Это крайне рискованная игра. Обычно заканчивается маржин коллом — принудительным закрытием со стороны брокера в силу недостатка денежного обеспечения со стороны клиента. Частый пример — игрок открывает позицию против тренда в надежде на его смену. Тренд продолжается, к позиции добавляются еще плечи. В итоге маржин колл, потеря всего торгового депозита. Через какое-то время котировки разворачиваются, но трейдеру это уже не поможет. Многим трейдерам тяжело психологически торговать по тренду, комфортнее открывать контрпозицию. Это большие риски, которые несут потери больше чем в половине случаев, по моему наблюдению.

- Выставляйте стоп-приказы. Это второе, чему должен научиться трейдер после запуска торгового терминала. В первую очередь касается краткосрочной торговли.

- Умейте отдыхать. Это тоже часть искусства трейдинга и инвестиций. Уставший трейдер делает ошибки.

Иностранные дивидендные акции

С учетом небольшого уровня инфляции доллара иностранные активы выглядят более привлекательно для инвесторов: этот факт вполне соответствует мнениям экспертов на сегодня в какой валюте хранить деньги в 2021 году. Но на международном рынке встречается много стартапов, будущее которых не поддается прогнозированию. Выбирая акции для инвестирования, нужно ориентироваться на следующие факторы:

- Компания регулярно выплачивает дивиденды на протяжении пяти и более лет;

- Размер выплат не превышает дохода компании;

- Ценные бумаги компании не являются недооцененными;

- Капитализация бизнеса превышает 150 миллионов долларов;

- Котировки акций компании в течение года снижались не более чем на 50%.

Так можно отобрать десятку самых интересных компаний с регулярными высокими выплатами и определить, какие дивидендные акции покупать в 2021 году:

- TICC Capital. Инвестиционная компания, работающая с ценными бумагами и долговыми обязательствами крупных корпораций. Цена акции — $2,85. Размер дивидендов — 14,74%;

- Allianz GI Convertible. Компания, занимающаяся широкопрофильными инвестициями в ценные бумаги и облигации предприятий разных отраслей. Цена акции — $5,23. Размер дивидендов — 9,75%;

- Chimera Investment. Инвестиционная компания, работающая с недвижимостью. Имеет активы как в виде объектов, так и в виде ценных бумаг. Цена акции — $10,00. Размер дивидендов — 12,00%;

- Guggenheim Strategic Opportunities Fund. Инвестиционный фонд, работающий в основном с ценными бумагами частных и государственных компаний. Цена акции — $18,50. Размер дивидендов — 11,81%;

- Apollo Commercial Real Estate. Специализируется на кредитных операциях, связанных с ипотекой и другими операциями с недвижимостью. Цена акции — $10,63. Размер дивидендов — 13,17%;

- Dynex Capital. Фонд, который инвестирует средства в акции и прочие ценные бумаги в сфере ипотечного кредитования и прочих сделок с недвижимостью. Цена акции — $17,56. Размер дивидендов — 8,88%;

- AT&T. Самая крупная телекоммуникационная компания в мире. Предоставляет услуги связи, телевидения и распространения медиа-контента. Цена акции — $28,32. Размер дивидендов — 7,34%;

- Verizon Communications. Вторая по размерам телекоммуникационная компания в мире. Занимается сотовой и спутниковой связью, интернет-сервисами. Цена акции — $60,04. Размер дивидендов — 4,18%;

- Pfizer. Крупнейшая фармацевтическая компания из США, имеющая в своем активе сотни востребованных медицинских препаратов. Цена акции — $36,70. Размер дивидендов — 4,14%.