Что такое закладная по ипотеке и для чего она нужна

Содержание:

- Как остаться на связи

- Что такое закладная

- Образец закладной на квартиру по ипотеке

- Как войти без учетной записи Майкрософт: 35 комментариев

- Об условиях работы в «Набор-текста.рф»

- ИНЫЕ ПОЛОЖЕНИЯ О ЗАКЛАДНОЙ И ПРИЛОЖЕНИЯ К НЕЙ

- Порядок оформления

- Порядок оформления закладной в Сбербанке в 2021 году

- Правила оформления закладной

- Закладная на квартиру по ипотеке: что это за документ

- Как выглядит закладная на квартиру по ипотеке: образец Сбербанка

- Читают сейчас

- Передача прав

- Что делать при утере?

- Варианты использования банком

- Что такое закладная на квартиру по ипотеке?

- Как создать беседу в мобильной версии телефона

Как остаться на связи

Что такое закладная

В соответствии с законом 102-ФЗ «Об ипотеке» закладная представляет собой именную ценную бумагу, которая выдается банком в целях удостоверения права владельца на залог недвижимости и получение исполнения по финансовым обязательствам, обеспеченным выданным ипотечным кредитом.

Тот же законодательный акт разрешает оформление ипотеки как с выдачей закладной, так и без нее. Если же ипотечный займ выдается вместе с такой ценной бумагой, то обычно ее составляет банк.

После выдачи документа и подписания его заемщиком в момент перечисления кредитных средств он в обязательном порядке подлежит госрегистрации.

Закладная, как один из популярных финансовых инструментов, интересен и выгоден кредитным учреждениям, в первую очередь, по причине того, что это наиболее удобный способ решения проблемы так называемых «длинных денег». То есть банк-кредитор имеет возможность выпуска эмиссионных ценных бумаг с обеспечением в виде закладных и, тем самым, привлекать нужный объем средств для ипотечного кредитования населения. Также банк всегда может передать права требования по конкретному ипотечному займу другому банку, то есть просто продать.

С 1 июля текущего года вместо традиционной формы документа на бумажном носителе была введена электронная закладная. Данный вариант ценной бумаги составляется в специальной форме, регистрируется в Росреестре и подписывается защищенной электронной подписью заемщика. Далее документ передается на хранение в специальный депозитарий.

Образец закладной на квартиру по ипотеке

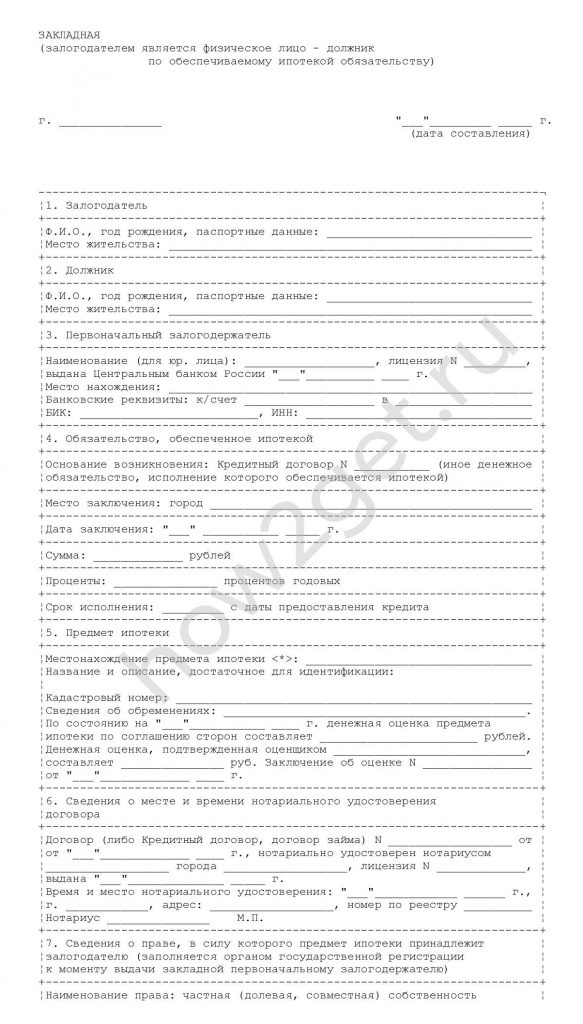

Оформление закладного документа имеет некоторые обязательные правила. Бумага может быть заполнена от руки или напечатана на принтере, однако подписи и печати должны быть оригинальными. Стандартная закладная включает в себя несколько пунктов.

Таблица 1. Классические правила, по которым составляется закладная

| Графа заполнения | Данные |

|---|---|

| Шапка документа | Сверху в середине пишется слово «Закладная», затем указывается дата оформления документа и населённый пункт, в котором проходит заключение договора. |

| Информация о заёмщике | ФИО, паспортные данные, прописка. |

| Информация о первоначальном залогодержателе | Если имущество уже передавалось в залог, данные об этом обязательно включаются в документ. |

| Информация о кредитной организации | Стандартные реквизиты, позволяющие идентифицировать банк. |

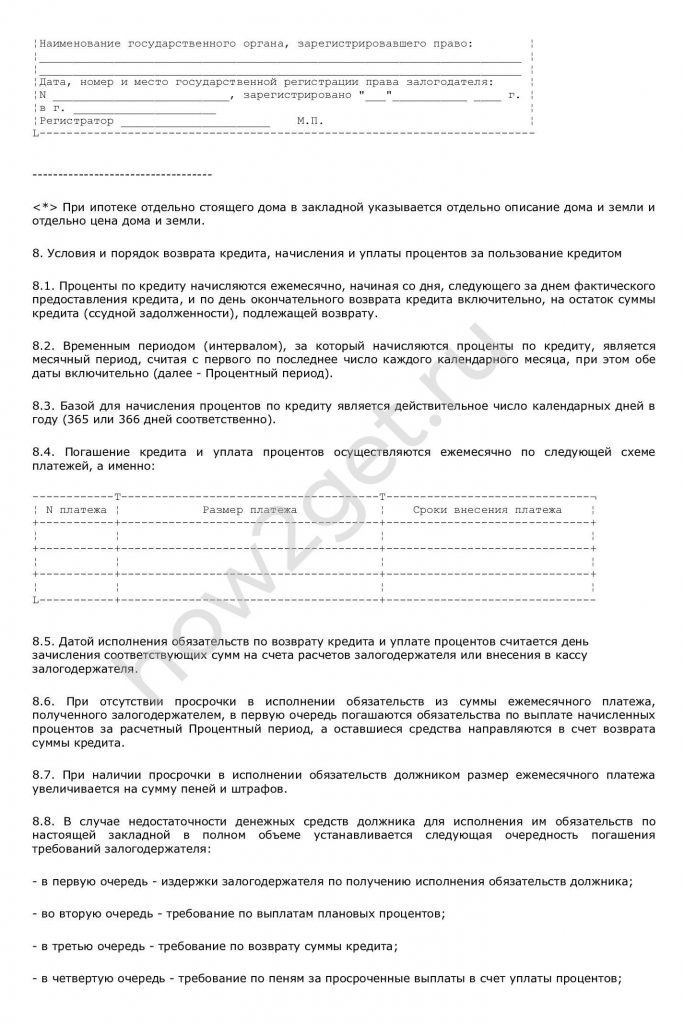

| Обязательства по ипотеке | Сумма, срок заключения, начисление процентов, место и дата получения ссуды, целевое назначение. |

| Информация о залоговом имуществе | Детальное описание, стоимость, местонахождение, документы, подтверждающие право собственности. |

| Данные кредитного договора, обеспеченного закладной | Номер документа, дата и место составления. |

| Отметка о перепродаже закладной | В случае, если банковская организация продаёт закладную другой финансовой организации, в документе появляется пометка об этом, заранее для неё остаётся место. |

Закладная по ипотечной квартире: образцы для Сбербанка и ВТБ

Для многих россиян составление закладной является весьма щекотливым моментом, потому они отдают предпочтение банкам с многолетней историей, таким, как ВТБ или Сбербанк. Такие гиганты оперируют своими финансовыми потоками и редко требуют закладные, обычно этим занимаются небольшие финансовые учреждения.

Закладная: лист первый

Однако клиенты сами стремятся к крупным игрокам на рынке финансирования, так как эти организации крайне редко перепродают закладные своих заёмщиков, а инциденты с утерей документов практически не встречаются. Однако крупные банки устанавливают свои правила заполнения закладной бумаги.

Образец закладной для Сбербанка не слишком отличается от классического формата заполнения бумаги. В него входят те же пункты:

- Данные о должнике и кредиторе.

- Предмет ипотечного договора и все его нюансы (сроки, сумма, проценты, варианты погашения займа).

- Залоговое имущество (тип объекта, его характеристики, кадастровый номер, результаты независимой оценки и данные о государственной регистрации права).

- Подписи сторон, печати, реквизиты.

Образец закладной для ВТБ содержит совершенно те же пункты. На официальном сайте банка можно увидеть образец заполнения закладного документа и ознакомится с ним заблаговременно. В частности, можно изучить пункты, отмеченные звёздочками.

Закладная для ВТБ: особые пункты

Закладная для ВТБ: информация о внесении заёмщиком средств

Закладная для ВТБ: лист погашений

Как войти без учетной записи Майкрософт: 35 комментариев

Об условиях работы в «Набор-текста.рф»

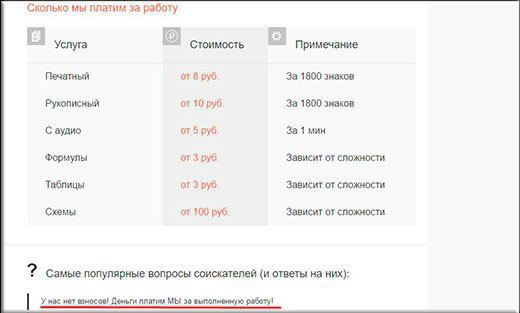

Из отзывов работников о «Набор-текста.рф» первым делом вынесем тот факт, что оплата труда не является здесь заоблачной:

- Одна страница (примерно 1800 символов) печатного текста — 8 рублей.

- Одна страница рукописного текста — 10 рублей.

- Расшифровка аудиозаписи, видеозаписи — 5 рублей/минута.

- Набор формул — 3 рубля.

- Перенос информации в таблицу — 3 рубля.

- Составление схем — 100 рублей.

Если материал нечитабельный, запись трудно разобрать, формулы, таблицы, схемы сложные, оплата, соответственно, повышается на столько, сколько определит курирующее вашу деятельность лицо.

В своих отзывах о «Набор-текста.рф» работники соглашаются с тем, что такие расценки — реальные для наборщика. Больших денег при выборе такой занятости заработать не получится: в зависимости от наличия у вас свободного времени, скорости печати, качества и сложности исходного материала, выйдет порядка 6-15 тысяч в месяц.

Компании, предлагающие гораздо высокую оплату, — недобросовестные. Деньги либо не высылаются, либо требуются страховые взносы, после уплаты вами которых работодатель не выходит на связь.

ИНЫЕ ПОЛОЖЕНИЯ О ЗАКЛАДНОЙ И ПРИЛОЖЕНИЯ К НЕЙ

К условно «иным» положениям о закладной (не считая содержания ст. 14 «Закона», что нами будет рассмотрено ниже) мы можем отнести следующие ее «свойства»:

а) изменение предмета ипотеки;

б) изменение размера обеспечения ипотеки.

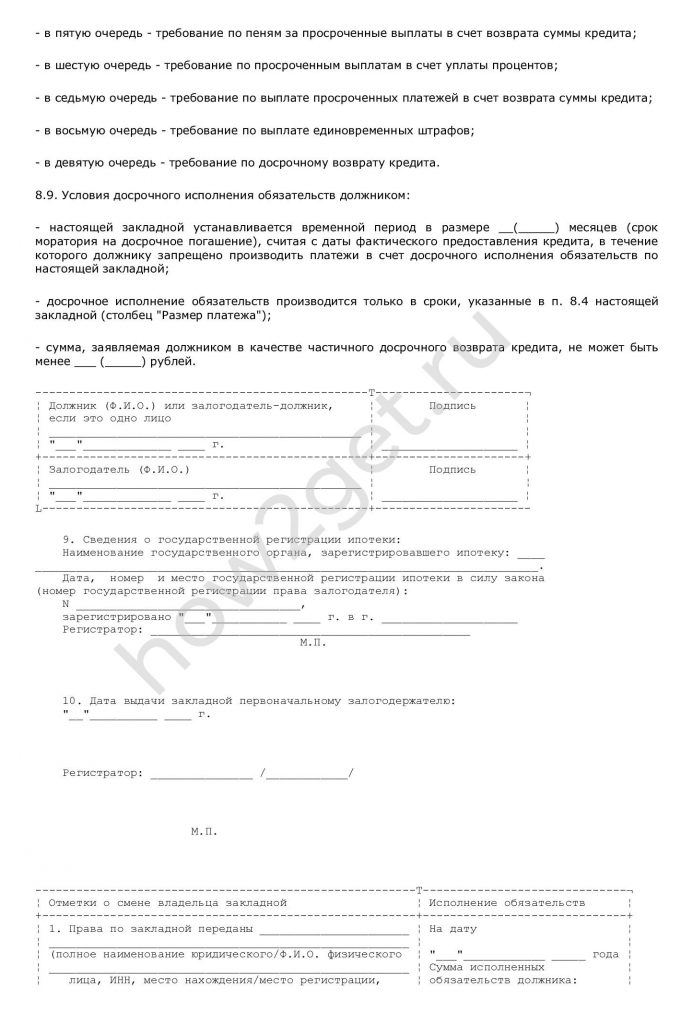

Данные «свойства» закладной законодательно закреплены в п. 6 ст. 13 «Закона». Так, в случае частичного исполнения обеспеченного ипотекой обязательства должника по нему, залогодатель и законный владелец закладной вправе заключить соглашение, предусматривающее:

- такое изменение предмета ипотеки, при котором заложенной признается часть ранее заложенного по данному договору об ипотеке имущества, если указанная часть имущества может быть самостоятельным объектом прав;

- такое изменение размера обеспечения, при котором размер требований, возникших из кредитного или иного договора и обеспеченных по данному договору об ипотеке, увеличивается или уменьшается по сравнению с тем, который обеспечивался ипотекой ранее. Это соглашение должно быть нотариально удостоверено.

Примечателен и такой факт. Законодатель, учитывая то обстоятельство, что сама закладная в будущем получит весьма широкое распространение, допускает отдельные послабления его участникам в смысле облегчения составления при этом формы и содержания таких документов.

Так, в случаях, предусмотренных п. 7 ст. 13 «Закона» («Свойства закладной»), и при переводе долга по обеспеченному ипотекой обязательству в этих соглашениях предусматривается:

- либо внесение изменений в содержание закладной путем приложения к ней нотариально удостоверенной копии данного соглашения и указания на соглашение как на документ, являющийся неотъемлемой частью закладной, в тексте самой закладной в соответствии с правилами части второй статьи 15 настоящего Федерального закона;

- либо аннулирование закладной и одновременная с этим выдача новой закладной, составленной с учетом соответствующих изменений.

В последнем случае одновременно с заявлением о внесении изменений в данные Единого государственного реестра прав на недвижимое имущество залогодатель передает органу, осуществившему государственную регистрацию ипотеки, новую закладную, которая вручается залогодержателю в обмен на находящуюся в его законном владении закладную. Аннулированная закладная хранится в архиве органа, осуществившего государственную регистрацию ипотеки, до момента погашения регистрационной записи об ипотеке (п. 7 ст. 13 «Закона»).

Обратим внимание на случай, когда выдача закладной запрещена.

Составление и выдача закладной не допускаются, если:

1) предметом ипотеки являются:- предприятие как имущественный комплекс:

- земельные участки из состава земель сельскохозяйственного назначения, на которые распространяется действие настоящего Федерального закона;

- леса;

- право аренды вышеперечисленного имущества;

2) ипотекой обеспечивается денежное обязательство, сумма долга по которому на момент заключения договора не определена и которое не содержит условий, позволяющих определить эту сумму в надлежащий момент.

В случаях, указанных выше, условия о закладной в договоре об ипотеке недействительны (п. 4 ст. 13 «Закона»). Вышеуказанная формулировка п. 4 ст. 13 «Закона» дословно означает следующее. Поскольку запрещена ипотека определенного имущества (ст. 5 «Закона») и выдача закладной на предмет ипотеки, перечисленной в означенном пункте, то, естественно, запрещены всякие условия о закладной.

Из смысла п. 4 ст. 13 «Закона» неясно, подлежит ли «перечень» предметов ипотеки, запрещенных к составлению и выдаче закладной, расширительному толкованию? Или нет?! На наш взгляд, этот перечень является исчерпывающим, ибо в тексте «Закона» не сказано обратное.

И, наконец, последний нюанс п. 4 ст. 13 «Закона». Это вопрос о том, что залог недвижимости, обеспечивающий какое-либо денежное обязательство, должен во всех случаях иметь суммовое выражение, причем на момент заключения такого договора. Если же сумма долга, по которому ипотекой обеспечивается обязательство, не определена, то условия о закладной в договоре об ипотеке считаются недействительными.

Порядок оформления

Порядок оформления зависит от вида документа. В электронном виде его оформляют на сайте Росреестра, заверяют электронными подписями залогодателя, залогодержателя и государственного регистратора. Бумажный вариант составляют и подписывают в банке, который выдает ипотечный кредит.

Порядок оформления для бумажного варианта:

- обратиться в банк;

- уплатить госпошлину;

- составить документ;

- зарегистрировать его;

- получить свидетельство;

- получить дубликат.

Шаг 1. Обращаемся в банк

Закладную составляют и заполняют сотрудники банка при оформлении кредитного договора. Они внесут все необходимые данные в бланк. Заемщику не придется думать, как оформить закладную по ипотеке, ему стоит лишь очень внимательно изучить документ, перед тем как подписать его.

Какую информацию указывают в документе:

- контактные данные клиента (данные паспорта или реквизиты юридических лиц);

- данные банка (название, адрес, номер лицензии, реквизиты);

- описание объекта недвижимости;

- оценочную стоимость недвижимости, информацию о том, кто провел экспертизу;

- данные по кредитному договору (размеры выплат, проценты, срок действия договора);

- номер документа, дату составления.

Шаг 2. Уплата госпошлины

Закладную регистрируют в Росреестре вместе с правом собственности на ипотечное жилье. За регистрацию права собственности уплачивают государственную пошлину.

Размер госпошлины:

- 2 000 рублей для физических лиц;

- 22 000 рублей для компаний, юридических лиц.

Где платить:

- в кассе Росреестра;

- в любом банке;

- в специальном платежном терминале.

Квитанцию об уплате сохраняют, без нее пакет документов считают неполным и откажут в процедуре регистрации.

Шаг 3. Регистрация в Росреестре

Для регистрации в Росреестре пакет документов передают в любое из его отделений, территориальный принцип здесь неважен. После передачи документов на руки заемщику выдают расписку для него и для банка с указанием срока готовности подтверждения права собственности.

Второй вариант регистрации в Росреестре — через МФЦ. Вы передаете сотруднику МФЦ пакет документов, получаете расписку и ждете подтверждения регистрации.

Шаг 4. Получаем документы

В назначенный срок в Росреестре или отделении МФЦ получаем свидетельство о регистрации права:

- заемщику выдают выписку из ЕГРН о регистрации права собственности с обременением (с указанием необходимости полной уплаты ипотечного кредита);

- банку выдают оригинал закладной на квартиру.

Так как оригинал выдается только банку и у него же хранится, рекомендуем попросить у сотрудника банка оформить вам дубликат документа.

Порядок оформления закладной в Сбербанке в 2021 году

Далее детально разберем, как оформить закладную по ипотеке в Сбербанке, рассмотрим ситуации, когда этот документ становится нужным, а когда без него можно обойтись.

Сбербанк отличается от конкурентов высокой технологичностью процессов на всех этапах сделки. Учитывая огромный клиентопоток, многие процессы переведены в дистанционный формат, от некоторых банк вовсе отказался для взаимного удобства.

Важные изменения и отмена закладных в Сбербанке

Сбербанк с конца прошлого года отменил для некоторых сделок необходимость оформления этой бумажной формы. Нововведение касается ипотеки на покупку жилья вторичного и первичного рынка. Решение, нужно ли оформлять бумагу по уже полученному займу, клиент может принять самостоятельно. Отмена составления документа не касается кредитов, выданных по военной ипотеке. Также в некоторых нестандартных ситуациях банк имеет право настаивать на оформлении.

Вместо бумаги составляется дополнительное соглашение к действующему кредитному договору. В банк для этого необходимо будет передать договор ипотеки. Подписать допсоглашение можно по уже полученным займам, если закладная еще не была оформлена в силу обстоятельств.

Отмена бумажного варианта позволит:

- Сэкономить время на государственную регистрацию.

- Ускорить снятие обременения после погашения займа. После внесения полной оплаты Сбербанк передаст информацию об этом в орган регистрации самостоятельно. Заемщику останется только ожидать СМС о том, что обременение снято. Займет процесс 14 дней.

Документы для оформления закладной

Далее подробно остановимся на процедуре оформления бумаги, если без этого не получается обойтись.

Необходимые документы для составления:

- Паспорта всех принимающих участие в кредитном договоре.

- Отчет об оценке квартиры. Оформлять его заново не требуется. Можно воспользоваться отчетом, предоставленным в банк для одобрения залога.

- Договор ипотеки.

- Документы по недвижимости – техпаспорт, экспликация, поэтажный план, выписка из Росреестра.

- Нотариально заверенное согласие супруги на сделку (если заемщик в официальном браке), брачный контракт при наличии.

Документы для закладной по ипотеке передаются в Сбербанк. Специалисты подготавливают форму, заемщик ставит свою подпись, со стороны кредитора подпись ставит лицо, наделенное полномочиями. После этого документ передается на регистрацию.

Стоимость и оплата госпошлины

Госпошлина за регистрацию составляет 2000 рублей для физического лица. Оплату можно внести несколькими способами:

- В кассе Сбербанка.

- Через платежные терминалы в МФЦ.

- На почте России.

- Через Сбербанк Онлайн.

После оплаты пошлины можно передавать комплект документов в Росреестр.

Регистрация закладной

Для регистрации бумаги заемщик должен пойти в МФЦ совместно с представителем банка. Передать необходимо подписанную форму, комплект документов, подтверждение оплаты пошлины. Бумага составляется в одном экземпляре. После завершения процедуры забрать закладную могут только представители банка. Отметка о регистрации будет содержать уникальный номер, дату, название города, где проведена манипуляция.

Правила оформления закладной

Данный документ может быть оформлен в любое время до факта погашения ипотечного долга. Однако большинство банков производят эту процедуру именно в момент подписания ипотечного договора. За процесс составления документации отвечает кредитор, а заемщику остается только внимательно ознакомиться с представленной документацией, задать интересующие вопросы и поставить свою подпись.

В рамках закладной должны быть указаны такие данные:

- Сведения о кредиторе.

- Сведения о заемщике.

- Условия сделки.

- Информация о регистрации прав собственности.

- Условия кредитования.

- Прочие сведения об ипотечном договоре.

Факт передачи закладной происходит только после подписания ипотечного договора. На страницах данной документации должны присутствовать подписи каждого участника сделки и дата. Закладную выдают в виде бумажного документа или в электронном виде на официальном сайте Росреестра.

Каждая из сторон должна внимательно подойти к вопросу оформления закладной на квартиру. Необходимо несколько раз проверить правильность и точность всех сведений, которые указаны в документе. Любая информация становится законной сразу же после подписания документации, даже если данные указаны с ошибкой или не соответствуют устной договоренности.

У большинства банков образец закладной находится на официальном сайте в соответствующем разделе, поэтому заемщик всегда может ознакомиться с бланком в любой удобный момент. Следует внимательно прочитать все правила такого сотрудничества. В случае если закладная составлена правильно, то она станет гарантом для заемщика. Однако любые ошибки могут привести к потере приобретенного объекта.

Иными словами, прежде чем поставить подпись — внимательно прочитайте все обозначенные условия. При возникновении конфликтных ситуаций суд будет ориентироваться на содержание закладной, а не на условия основного договора.

Закладная на квартиру по ипотеке: что это за документ

Рассуждая на тему, что же такое закладная на квартиру, необходимо отвечать на поставленный вопрос согласно точке зрения, возникающей у субъекта гражданских правоотношений в момент получения займа на последующее приобретение жилья. Далее подробно рассмотрим, чем может стать данная бумага для каждого представителя сделки.

Закладная на квартиру по ипотеке — документ, оформляемый при взятии кредита в банке на покупку недвижимого имущества

Гарантия банковских интересов

Кредитная организация, выдавшая заемщику средства в долг на покупку жилья, безусловно, рассматривает закладную на квартиру по ипотеке в качестве гарантии защиты своих интересов. Рассматриваемая документация обеспечивает банку в рамках любого исхода возврат денежных средств, который осуществляется по закону различными способами.

При этом, возмещение одолженных средств банком может быть исполнено на любом из этапов ипотечного кредитования, в качестве ограничений могут выступать только следующие два фактора:

- окончание выплат по кредиту;

- предусмотренные в договоре специализированные условия.

Оформление закладной гарантирует банку соблюдение его финансовых интересов в последующем, обеспечивая возврат одолженных средств в виде имущественного объекта

После того, как банк оформит закладную, он получает следующие возможности на реализацию прав по ней:

- частично переуступить обозначенные права;

- продать ипотечный залог другой банковской системе;

- обменяться залоговыми объектами с доплатой.

Становясь держателем залога, банк обретает перечень прав, дающих ему свободу в заключении сделок по закладной с другими банковскими структурами

Таблица 1. Особенности реализации финансовой организацией прав, полученных после заключения договора о закладной на квартиру по ипотеке

| Право | Описание |

|---|---|

| Частичная продажа залога | Такая сделка между банками осуществляется в том случае, когда держателю залога нужно привлечь какую-либо незначительную для него сумму наличности, впоследствии использующейся для проведения операционных процедур. В рамках данного процесса кредитная структура переуступает какую-либо долю от ежемесячных взносов заемщика, купившего квартиру, банку, ставшему совладельцем прав на заложенное имущество. Переуступка прав может продолжаться: · как ограниченный период времени; погашения ипотечного кредита взявшим его лицом. · так и до момента полного погашения ипотечного кредита взявшим его лицом. Плательщик, при этом, никаких изменений не ощутит, для него процедура погашения долга останется прежней. Он может даже и не узнать, что часть средств поступает иной организации, банк подобные уведомления предоставлять не обязан. |

| Полная переуступка прав | Чтобы получить собственные средства в полной величине при возникновении подобной необходимости, банк может передать все права другой кредитной организации на залог по ипотеке. В этой ситуации плательщик уже будет уведомлен о произошедшем, так как сменятся реквизиты расчетного счета, на который он периодически кладет денежные средства за взятый взаймы кредит. Плательщик получит уведомления о переуступке прав в полном размере другому банку в виде: · почтового отправления; · консультации в офисе структуры. При этом, не произойдет изменений, связанных с условиями кредитования, так как все нюансы по займу прописаны как в договоре, ранее составленном для получения средств, так и продублированы в закладной. |

| Обмен закладными | Искомая сделка между финансовыми структурами является одной из разновидностей полной передачи прав на закладную, которая отличается от обозначенного выше аналогичного процесса только тем, что между субъектами договора имеет место быть доплата. Эта доплата призвана компенсировать разницу залоговой цены недвижимого имущества. Если имеет место длительная неоплата по займу, длящаяся дольше обозначенного в договоре возможного срока, и при этом должник не делает провести реструктуризацию выплат, то владелец закладной может продать объект, к ней закрепленный, ради возмещения собственных издержек, и вернуть недобросовестному клиенту лишь остаток суммы. |

Федеральный закон «Об ипотеке (залоге недвижимости)» Глава 3. Закладная

Как выглядит закладная на квартиру по ипотеке: образец Сбербанка

Перечень данных, которые должны быть отражены в закладной, а также общий порядок ее оформления указаны в главе 3 закона об ипотеке. Однако каждая банковская организация вправе устанавливать собственную форму данного документа с различным цветом бланка и порядком пунктов. Уточнить информацию можно в отделении или на официальном сайте банковской организации.

Обязательные пункты залогового документа, установленные законодательно, следующие:

- Наименование и идентификационный номер. В качестве наименования указывается «Закладная»; номер, как правило, отражается в шапке документа.

- Сведения о залогодержателе (банковской организации). Должны быть указаны: название, адрес, по которому зарегистрировано юридическое лицо, номер лицензии, ИНН, КПП.

- Сведения о залогодателе (заемщике). Для физических лиц необходимо указание фамилии, имени и отчества, данных паспорта гражданина РФ, адреса регистрации, СНИЛС. Юридические лица указывают наименование полностью, адрес регистрации юридического лица, КПП, ИНН. Если залогодателем является не заемщик, а другое лицо, необходимо указать его данные. Однако такие ситуации встречаются достаточно редко.

- Информация о договоре ипотеки. Необходимо отразить дату заключения и номер договора, сумму займа, процентную ставку, величину ежемесячного взноса, график внесения платежей, Для займов в зарубежной валюте также потребуется указать обменный курс, что обеспечит установление правильной суммы долга и процентной ставки. Этот пункт один из самых важных, поскольку при нарушении условий ипотечного соглашения банковская организация вправе изъять залоговое имущество. Поэтому проверяйте правильность его заполнения максимально внимательно.

- Информация о залоговом имуществе: адрес расположения, кадастровый номер, площадь, количество комнат.

- Цена по итогам оценки, а также цена, установленная независимым экспертом.

- Сведения о других обременениях на недвижимость: аренда, арест и так далее. Также указывается и факт отсутствия обременений.

- Подписи и печати. Ставится печать банковской организации, подписи сторон и дата подписания документа. Заемщик, являющийся юридическим лицом, также должен поставить печать.

Поскольку залоговый документ может быть передан другим финансовым организациям, на бланке, как правило, отводится место для информации о его передаче.

Читают сейчас

Передача прав

По договору ипотеки возможно прописать уступку прав. Для этого на закладной делается отметка о ее новом залогодержателе (или владельце). Есть еще несколько обязательных условий. Например, перечень полных сведений о предыдущих владельцах с их подписями.

Если закладная находится на депозитарном учете, то уступка прав может осуществиться только после внесения соответствующей информации в счет правоприобретателя. Это будет являться достаточным доказательством того, что у нового лица появились законные права на закладную.

Также не стоит забывать и о том что уступка прав (или как ее называют с юридической точки зрения — цессия) возникает, если третье лицо исполнило все предусмотренные договором обязательства залогодателя. При таком развитии событий, как раз третье лицо имеет полное законное право требовать передачи закладной.

Что делать при утере?

Разъяснения о действиях при утере закладной даны в ст.18 ФЗ №102

.

Случается это крайне редко, но если все-таки произошло, алгоритм действий будет следующим.

Независимо от того, кто стал виновником ситуации – кредитная организация, потерявшая бумагу во время переезда или пожара, или клиент, оставивший пакет с закладной в автобусе, нужно обратиться в банк.

Банк обязан выписать дубликат ценной бумаги. Данный документ также должен пройти госрегистрацию

.

После чего уже можно получить его и снять обременение, если кредит полностью погашен. Если не погашен – дубликат будет оставаться у кредитора.

Что считается более правильным: информация в закладной или информация в кредитном договоре? Что делать если закладная потерялась? Предлагаем Вам посмотреть видеоролик.

Договор об ипотеке (залоге недвижимости) не только выгодный но и рискованный. Чтобы застраховать себя, ипотекодатель хочет получить гарантии возврата средств и предлагает составить закладную. Что же это за документ и каково его правильное оформление? Эту информацию вы и найдете в статье.

Что такое закладная при ипотеке

Вся суть закладной сводится к тому, что она удостоверяет право залога и тот кто ею владеет, имеет право на получение заложенного по договору ипотеки имущества. На закладную распространяется режим ценных бумаг (именных) .

Законодатель к обязательным элементам закладной на квартиру по ипотеке относит:

- наличие в заголовке слова «закладная»;

- данные залогодателя (всё то, что позволит его идентифицировать);

- такие же данные на первого залогодержателя;

- основание составления закладной (где, когда и между кем был заключен ипотечный договор);

- ПСО — полная сумма обязательства и проценты по ней;

- дата выплаты ПСО и ее порядок;

- детальное описание имущества, что вносится под залог;

- личная подпись залогодателя, составившего закладную;

- отметка о государственной регистрации закладной по ипотеке;

- момент выдачи документа на руки первому залогодержателю.

Наличие всех этих простых условий делает закладную юридически значимой. Не исключение из этого правила и образец закладной по ипотеке Сбербанка России, где все пункты предусмотрены. Для примера, закладная по ипотеке (образец)может выглядеть так:

Процедура оформления закладной по ипотеке

Закладная ипотеки под залог недвижимостидо ГР (государственной регистрации), осуществляется следующим образом:

- сначала должник(или залогодатель) должен закладную самостоятельно

написать и подписать; - далее стороны должны обеспечить проведение ГР закладной(то есть отправить ее в соответствующий орган);

- потом, орган ГР, сделав все

необходимое по регистрации закладной, просто обязан немедленно предоставить ее начальному залогодержателю.

Для оформления

закладной уже после ГР, необходимо сделать следующее:

- совместно составить заявление(составляют

стороны); - залогодателю самостоятельно написать закладную;

- оба документа

подать в орган ГР;

Уже на следующий

день после подачи залогодержателю выдадут зарегистрированную закладную.

Что может быть предметом залога ипотеки

- на него распространяется режим недвижимости;

- оно зарегистрировано;

- оно предусмотрено в законе.

Эти требования подходят следующим объектам:

- отдельные участки земли (речь идет об ипотеке под залог земельного участка);

- жилые дома(в договоре ипотеки под залог жилья), квартиры(в договоре ипотеки в залог квартиры), а также их части;

- дачи, дома садовые (тоже в залоге жилья ипотеки);

- здания, не приспособленные для проживания;

- предприятия, другие подобные объекты;

- суда;

- космические объекты.

Стоит отметить ипотеку под залог имеющегося жилья, которая позволяет взять новое жилье, а старое заложить по закладной.

- Всегда наблюдайте за тем, чтоб в закладной были предусмотрены все требования закона, потому что несоблюдение одного из них

приведет к очень невыгодным результатам. - Если вы залогодатель, то занимайтесь составлением закладной самостоятельно.

- Четко

руководствуйтесь законодательной процедурой оформления закладной. - Помните, что под залог ипотеки можно отдать только определенное законом имущество.

Многих людей, желающих оформить кредит на покупку жилья, интересует, что такое закладная по ипотеке? Данный вопрос особенно актуален в Российской Федерации, так как подобные документы не распространены в отечественной банковской сфере. Не многие знают о существовании закладной, а еще меньше о ее функциях и назначении. Незнание, как правило, приводит к распространению слухов и домыслов. Но, когда дело касается кредитования, нужно располагать полной и достоверной информацией, чтобы принимать верные решения. Поэтому полезно будет узнать процесс получения закладной по ипотеке.

Варианты использования банком

Главным назначением закладных является защита банка от финансовых потерь, связанных с невыполнением человеком кредитных обязательств. Так для чего нужна закладная?

Организация может использовать этот документ так, как ей хочется, но только если в договоре не прописана иная информация.

При наличии закладной, оформленной кредитуемым, банк может:

- реализовать предмет залога частично;

- переуступить права (коллекторам или другому банку);

- произвести обмен закладными документами с другим банком;

- выпустить эмиссионные бумаги.

При продаже части залогового имущества, банк может передать права на часть недвижимости другой банковской организации, к примеру, ВТБ 24 может вполне передать имущество в распоряжение Сбербанка при рефинансировании.

На заемщике эта процедура не отразится никоим образом, ведь при добросовестной плате деньги просто будут переводиться компании, которая произвела выкуп доли в залоге.

Вернут закладную владельцу квартиры только после погашения всех долгов перед банков планово или досрочно, забрать ее нужно самостоятельно.

Пока документ находится в банке — обременение продолжает действовать, и получив закладную, необходимо пойти с ней в регистрационную палату. Без этого никаких сделок с жильем проводить не получится.

Что такое закладная на квартиру по ипотеке?

Это такой документ, который представляет собой ценную бумагу, которая обеспечивается ипотекой. В ней чётко прописываются полный перечень основных условий определённого кредитного договора. Ещё в подобной бумаге в обязательном порядке фигурируют самые важные параметры имущества, передаваемого в залог по кредиту.

Вдобавок должно быть оставлено место для различных передаточных записей.

Описанный документ необходим банку для получения некой компенсации, если заёмщик вдруг не выплатит кредит.

Как она выглядит: фото

Закладная отличается от других документов наличием следующих элементов:

- Характерного названия бумаги.

- Идентификационной информации, касающейся залогодателя и первого залогодержателя.

- Оснований, руководствуясь которыми определённый человек составил закладную.

- Полная сумма обязательств с процентными ставками.

- Дата, когда ПСО должна быть выплачена, а также порядок, в котором нужно произвести это действие.

- Детальное описание имущества вносимого под залог.

- Личная подпись человека, составившего документ.

- Отметка о государственной регистрации.

- Момент, когда бумага была выдана на руки первому залогодержателю.

Важно. Наличие перечисленных пунктов делает документ значимым в юридическом плане.

Зачем нужна?

Подобная бумага необходима для того, чтобы банк, выдавший средства на приобретение жилья был уверен в том, что деньги вернутся. Дело в том, что займ такого типа может оформляться на длительный период, например, от 25 до 30 лет.

За такой продолжительный промежуток времени может произойти что угодно.

Посредством описанного документа банковские организации страхуют свои интересы, чтобы воспрепятствовать уклонению заёмщика от выполнения кредитных обязательств. Банк знает, что если закладная на имущество оформлена, то при необходимости можно полностью нивелировать риски.

Таким документом ещё можно повысить доверие к заемщику, особенно если его доход не отличается величиной и постоянством.