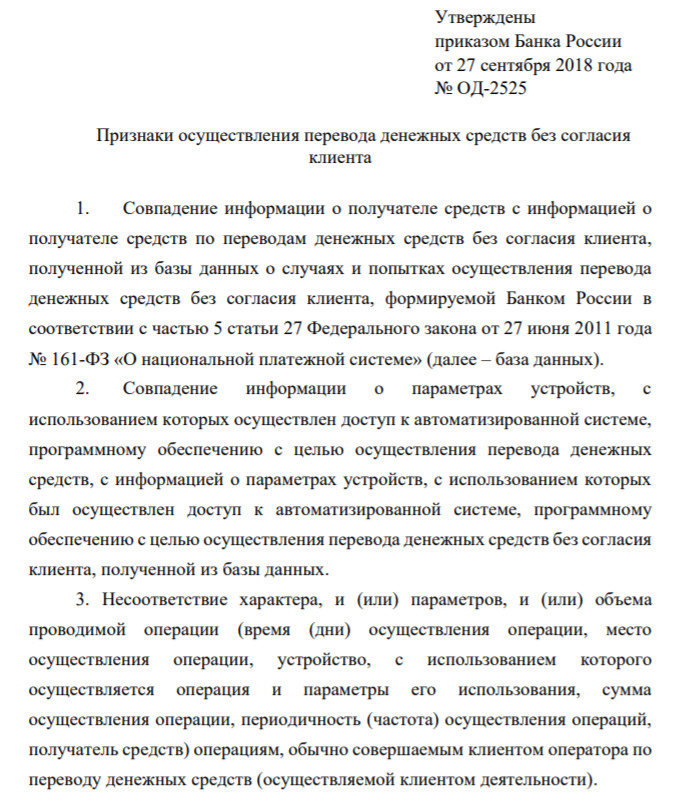

На какую сумму в 2020 году застрахованы вклады физических лиц

Содержание:

- Как вернуть вклад из банка с отозванной лицензией. Пошаговая инструкция

- Сколько вкладов можно открыть в одном банке?

- Исторические факты из сферы страхования депозитов

- Как проверить, является ли банк участником системы страхования вкладов

- Список банков-участников программы

- Рекомендации АСВ

- Бесплатная консультация

- Реверс

- Что такое страхование вкладов

- Как работает система страхования вкладов?

- Помощник

- Может ли обязательное страхование вкладов защитить средства?

- Банки-участники системы страхования вкладов

- Сроки возврата налогового вычета

- Страховые события и компенсации

- Суть системы страхования вкладов

- Агентство по страхованию вкладов (АСВ) – центральное звено ССВ

Как вернуть вклад из банка с отозванной лицензией. Пошаговая инструкция

Процедура отзыва лицензии у коммерческого банка запускается Банком России. Страховой случай наступает в момент отзыва лицензии, а, значит, с этого времени можно начинать возвращать свои накопления. Процесс этот подробно описан в законе. Действовать стоит незамедлительно, так как сроки обращения за возмещением ограничены – со дня наступления страхового случая до дня завершения конкурсного производства (принудительной ликвидации).

Шаг1. Узнаём, что у банка отозвали лицензию

Убедитесь, что банк действительно лишился лицензии или в нем введен мораторий. Обычно такая информация всегда на слуху, она появляется в новостях на ТВ и в интернете. Все достоверные данные можно найти на официальном сайте ЦБ РФ в разделе «Информация по кредитным организациям. Ликвидация кредитных организаций» (https://www.cbr.ru/credit/likvidbase/PartSelectorState1/) и на сайте АСВ в разделе «Ликвидация банков»( https://www.asv.org.ru/liquidation/).

Затем следует уточнить дату отзыва лицензии. В случае отсутствия информации в интернете можно обратиться на горячую линию Банка России (8 800 300-30-00) или Агентства (8 800 200-08-05). Обращаться за вкладами можно с момента возникновения страхового случая и до даты завершения конкурсного производства. Обычно процедура ликвидации занимает не менее двух лет.

Шаг 2. Получаем информацию о банке-агенте, осуществляющем выплаты

Для этого сначала нужно обратиться в свой банк. После отзыва лицензии или введения моратория банк отправляет в Агентство реестр вкладчиков, чьи счета и вклады застрахованы. Агентство обрабатывает его и в течение 7 дней направляет в банк информацию о вкладчиках с указанием адресов банков-агентов для обращения. Банк обязан разместить эти данные на своих стендах. Также информация публикуется в прессе и направляется всем вкладчикам из реестра личным письмом. Обычно вкладчики прикрепляются к отделению банка-агента по месту регистрации.

Шаг 3. Подаём заявление в банк-агент по форме АСВ

Заявление по форме АСВ, как правило, формируется на месте специалистом банка-агента, нужно его только подписать. В противном случае бланк установленной формы можно скачать с сайта АСВ. Для подачи требуется паспорт. Если нет возможности обратиться в банк-агент лично, то можно направить заявление по почте. Порядок также прописывается в сообщении Агентства.

Шаг 4. Получаем выплату

Банк-агент рассматривает заявление в течение 1-2 дней и производит выплаты на указанный в заявлении счет. Возмещение можно получить на счет, специально открытый в банке-агенте, а затем перевести средства или снять наличными. Индивидуальные предприниматели и представители малого бизнеса получают возмещение только безналичным путем на банковский счет. Он может быть открыт в любом банке. Реквизиты для перечисления указываются в заявлении на возмещение.

Выплаты начинаются через 14 дней после страхового случая, средства поступают на счет в течение 3 дней.

Небольшие суммы перечисляются сразу, более крупные – на следующий день. Обязательно выдается документ, подтверждающий получение возмещения. Его стоит хранить, если вы намерены в дальнейшем судиться с банком.

В статье “Как вернуть вклад, если у банка отозвали лицензию?” процесс возврата вклада описан более подробно, плюс в ней разобран алгоритм действия в ситуациях, если что-то пошло не так. Рекомендуем к прочтению в дополнение к этой статье.

Сколько вкладов можно открыть в одном банке?

Количество вкладов, которые можно открыть в одном банке, ничем не ограничивается. Их может быть хоть десять, хоть сто. Другой вопрос в целесообразности большого числа открытых вкладов в одной финансовой организации.

В случае, если клиент планирует завести в одном банке несколько депозитов (к примеру, один долгосрочный, другой краткосрочный), необходимо будет учесть максимальный размер страховой суммы по вкладам в банках. Из этого следует, что сумма вложенных под проценты средств для всех активных вкладов в определённой финансовой организации должна быть равна либо меньше 1 400 000 руб. Тогда при отзыве у банковской организации лицензии, а также при её банкротстве, клиент получит всю застрахованную сумму целиком.

При желании открыть нескольких крупных депозитов, делать это лучше в разных банковских организациях. Если, конечно, предполагается отдать под процент свыше 1,4 миллиона руб.

Исторические факты из сферы страхования депозитов

Как проверить, является ли банк участником системы страхования вкладов

К сожалению, даже когда обанкротившийся банк входит в систему страхования вкладов, государство не всегда может вернуть гражданину все средства полностью. Компенсационные выплаты ограничены суммой в 1 400 000 руб. В нее могут входить несколько вкладов/депозитов, оформленные в банке на одно лицо. Но, вне зависимости от их совокупного объема, сумма возмещения не превзойдет обозначенную выше. При этом учитывается как размер первоначальных взносов, так и накопившиеся проценты. Не имеет особого значения, был ли у вкладчика валютный счет – таковой компенсируется в национальной валюте по действующему на момент страхового случая курсу рубля.

Нужно заметить, что иногда рассматриваются в особом порядке случаи, когда вложения клиента составляли больше 1 400 000 руб. Существуют списки таких вкладчиков, и если системе государственного страхования удается извлечь средства за счет реализации имущества и активов ликвидированного банковского учреждения, человек может получить дополнение к компенсации. Но эти случаи скорее входят в разряд исключений.

Рассмотрим, наконец, по каким же причинам Центральный банк РФ отзывает у кредитных организаций лицензию:

- При падении до 2 % обеспеченности капиталом.

- При снижении объемов собственных банковских активов настолько, что они не достигают минимально допустимого размера уставного капитала.

- При отсутствии оперативной реакции банка на нарушение баланса собственных активов и уставного капитала.

- При выявлении Центробанком РФ обмана со стороны учреждения с целью приобретения лицензии.

- При отсутствии полной достоверности в банковской отчетности.

- При задержке месячных отчетов на более чем 15 дней.

- При ведении банком деятельности, на которую не распространяется лицензия.

- При уклонении от требований суда касательно взыскания средств с клиентских счетов или при нарушении сроков взыскания.

- На иных законных основаниях.

По всей стране действуют некрупные финансовые организации, которые не входят в систему страхования вкладов, поскольку решили сэкономить на взносах в ее фонд. Зато они старательно привлекают деньги граждан на свои счета, сулят щедрые процентные ставки. Такие учреждения, как показал опыт, быстро разоряются. И жертвами в этих ситуациях зачастую выступают люди, которые не интересовались, какие банки входят в систему страхования вкладов.

Сведения по статусу банка можно получить так:

- Набрать номер горячей линии и дождаться ответа специалиста.

- Подойти в отделение. Скорее всего, достаточно будет взгляда на информационные панели.

- Зайти в соответствующий раздел на официальном сайте кредитной организации.

Лучшим вариантом станет звонок напрямую в «Агентство по страхованию вкладов» по тел. 8-800-200-08-05. У данной организации есть и весьма содержательный официальный интернет-сайт. Помимо перечня банков, которые входят в систему страхования, и возможности поиска по названию, на сайте публикуются списки обанкротившихся организаций.

Но все же самой релевантной и достоверной считается инфобаза Центрального банка РФ. Как в ней ориентироваться:

- Сначала нужно перейти по адресу https://www.cbr.ru

- Затем выбрать раздел меню под названием «Информация по кредитным организациям».

- В самом разделе открыть «Справочник по кредитным организациям».

- Ввести в строку поиска рег. номер либо название интересующего банка. Кликнуть «Найти».

- В справочную сводку входят буквенные коды (кириллица). Если имеется код «С» в графе «примечания», это значит, что банк входит в систему страхования вкладов.

Ресурс имеет удобную навигацию, работает без перебоев, а самое главное – данные на нем обновляются каждый день. Кроме того, он наполняется интересными и полезными материалами на экономическую тематику.

Стоит добавить, что работа банков, которые входят в систему страхования вкладов, достаточно хорошо отражается в печатных СМИ (например, в «Вестнике Банка России», «Российской газете»). Но это стоит воспринимать скорее как дополнение к той необходимой информации, рекомендации по поиску которой даны выше.

Список банков-участников программы

Несмотря на некоторые проблемы в экономике, на рынке финансовых услуг постоянно появляются новые банки, при этом стабильные кредитные учреждения также работают в полную силу.

Поэтому ниже будут рассмотрены характеристики страхования финансовых обязательств некоторых крупных и стабильных банков нашей страны.

Сбербанк России

Это один из самых надежных, и крупнейших банков. Он состоит в системе страхования вкладов с 2005 года.

Страхованию в этом учреждении подлежат следующие программы:

- деньги, которые находятся на зарплатных банковских картах;

- средства, которые поступили на счета клиентов при совершении платежей через онлайн интернет системы;

- депозиты, на которых лежат деньги до востребования вкладчика;

- счета неотложного порядка.

Не подпадают под систему страхования:

- если финансовые средства находятся на безличных счетах, то есть принадлежат юридическим лицам и ИП;

- если денежные средства переданы финансовому учреждению под доверительное управление;

- сберкниги и сберсертификаты, засвидетельствованные на доверителя.

ВТБ24

Банк ВТБ также является лидером банковского рынка, поэтому также участвует в такой системе.

Под страхование в нем подпадают:

- все виды депозитов, включая валютные вклады;

- счета, открытые до востребования вкладчиком;

- счета ИП, которые используются ими для ведения хозяйственной деятельности;

- банковские счета, которые используются опекунами или родителями для выполнения взятых на себя обязательств;

- зарплатные, социальные и иные карточки, под которые открыты счета, а деньги на них поступают в рамках соответствующих программ;

- финансовые средства, которые поступили в банк для оплаты за недвижимое имущество.

Система страхования вкладов — основные принципы.

Не подпадают под страхование:

- если финансовые средства находятся на безличных счетах, то есть принадлежат юридическим лицам и ИП;

- денежные средства, которые использовались для оплат без открытия счета;

- деньги, которые размещены в отделения банка, находящихся за пределами страны;

- сберкниги и сберсертификаты, засвидетельствованные на доверителя.

Газпромбанк

Это стабильный и надежный банк, который также является участником программы по страхованию вкладов. Он предлагает классические варианты страховок, которые расписаны для ВТБ и Сбербанка.

Финансовая Корпорация «Открытие»

Это финансовое учреждение входит в ассоциацию с 2005 года. Сразу нужно сказать, что граждане, которые имеют в ней свои депозиты, могут рассчитывать на полное возмещение своих вкладов. Естественно, что нельзя рассчитывать на возмещение юридическим лицам.

Также дополнительно застрахованы:

- все зарплатные и социальные карточные проекты;

- счета индивидуальных предпринимателей, использующихся для работы;

- неотложные депозиты.

Альфа-Банк и Россельхозбанк

Эти два банковских учреждения имеют значительную часть капитала, и занимают первые места по депозитам. В связи с этим они страхуют свои обязательства по классической схеме, присущей для всех крупных банков.

То есть полностью застрахованы депозиты, зарплатные и иные карточные проекты (например, социальные выплаты), также это счета частных предпринимателей. Не подлежат страхованию электронные деньги, а также деньги юридических лиц, используемых ими для работы.

ЮниКредит Банк и Райффайзен Банк

Эти два банка сразу стали участниками программы страхования. Они предлагают классическую защиту вкладов населения, рабочих денег индивидуальных предпринимателей, а также зарплатных и социальных продуктов.

Но они не страхую потери, которые могут возникнуть в случае банкротства иностранных филиалов, а также средств, которые отданы им в самостоятельное распоряжение.

Важно запомнить, что согласно сложившейся практике, любое банковское учреждение, начавшее работу, должно стать участником такой страховой программы. Подробнее о системе страхования вкладов в этом видео:

Подробнее о системе страхования вкладов в этом видео:

Рекомендации АСВ

Организация АСВ (фонд страхования вкладов), дает некоторые рекомендации будущим клиентам банков, чтобы последние не лишились своих средств (о некоторых было указано выше):

- перед тем, как доверить банку свои средства, лучше убедиться, что он является участником вышеуказанной программы;

- не нужно класть на депозит деньги свыше 1 миллиона 400 тысяч рублей, если есть большая сумма, ее лучше раскидать по нескольким банкам;

- перед тем, как клиент выберет форму депозита, он должен обязательно узнать, существует ли его страхование в конкретном банке, или предусмотрено такое действие в типовой программе АСВ.

Важно запомнить, придерживаясь таких рекомендаций, любой вкладчик может быть уверен, что его деньги в случае банкротства банка никуда не пропадут.

Система страхования вкладов создана для защиты населения от недобросовестных банков. Она гарантирует возвращения депозитных средств, в случае признания финансового учреждения банкротом.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Реверс

Что такое страхование вкладов

Государственная система страхования вкладов – это программа, которая возмещает потери вкладчиков при невозможности банком выполнить свои обязательства. Реализуется она за счет постоянных взносов, полученных специальным агентством от аттестованных кредитных организаций.

Таким образом, государство решает несколько задач:

- повышается уровень доверия населения к финансовой структуре государства (в том числе к банкам);

- увеличивается денежный оборот в кредитной системе (люди хранят деньги на банковских счетах, а не под подушкой, тем самым пуская их в оборот);

- снижаются риски кредитных организаций лишиться лицензии и оставить граждан государства обманутыми.

Вкладчики, зная, что их счета и депозиты застрахованы государством, не так бурно реагируют на колебания в финансовом мире и намного лояльнее относятся к сотрудничеству с банком. Но даже в системе страхования вкладов (ССВ) есть свои подводные камни, которые обязательно стоит учитывать. О них мы расскажем далее.

Система работает следующим образом. Лицензированные банки вступают в ассоциацию и делают обязательные взносы на постоянной основе. За счет этих финансовых вливаний образуется резерв. Если ЦБ отбирает лицензию у кредитной организации или банк обанкротился, то за счет этого резерва осуществляется исполнение обязательств перед вкладчиками частично или в полном размере. Сумма выплаты зависит от величины депозита.

В системе участвуют несколько сторон:

- Вкладчики. К их числу относятся физические лица (граждане РФ без возрастных ограничений), индивидуальные предприниматели, представители малого и среднего бизнеса (нововведение с 2019 года). Главные условия для попадания под действие программы – это заключение договора на депозит и соответствие банковского продукта предъявляемым законом требованиям.

- Лицензированные кредитные организации, предоставляющие населению услуги по кредитованию и депозитам.

- Агентство по страхованию вкладов (АСВ). Структура, которая выполняет задачу по аккумулированию резерва за счет взносов кредитных организаций и осуществляет выплаты населению при наступлении страхового случая.

- Центральный банк. Играет роль гаранта и контролера соблюдения возложенных обязанностей всеми сторонами программы.

С 2019 года в список вкладчиков, попадающих под действие программы, входят и юридические лица, квалифицированные как представители малого и среднего бизнеса. Действие системы страхования не распространяется на крупные корпорации и банки иностранных государств. ССВ действует как для рублевых, так и для валютных депозитов. Во втором случае при определении суммы страхового возмещения применяется курс валюты на данный момент.

Но далеко не все продукты кредитных организаций подлежат страхованию государством. Банковский клиент сможет получить компенсацию по следующим счетам:

- депозиты с определенным сроком в месяцах и годах;

- вклады до востребования с установленными процентами;

- счета зарплатных карт;

- вклады и счета, проходящие по специализированным программам для студентов или пенсионеров;

- именные сертификаты;

- счета индивидуальных предпринимателей (независимо от осуществляемого вида деятельности и применяемой системы налогообложения);

- счета структур, осуществляющих распределение опекунских средств и средств предназначенных для иных незащищенных слоев населения.

Обратите внимание, что есть исключения. Под ССВ не попадают средства обеспечения профессиональной деятельности, отложенные на предъявителя, счета ЭКСКРОУ, залоговые и иные обезличенные средства

Чтобы проверить, попадает ли заключенный вами банковский договор под действие программы страхования, загляните в текст документа или попросите предоставить вам ссылку на закон об обязательной защите данного продукта.

В государственной системе страхования депозитов зарегистрированы 769 банков. Это серьезные кредитные организации, которые отличаются надежностью и повышенным доверием со стороны населения. К числу таковых относятся: Сбербанк, Россельхозбанк, ВТБ, Открытие, Совкомбанк, Восточный, Промсвязьбанк, Тинькофф, Газпромбанк и другие. Полный перечень кредитных организаций можно посмотреть на сайте Агентства по страхованию вкладов.

Как работает система страхования вкладов?

Когда наступает страховой случай, например, банк по той или иной причине лишается лицензии, гражданин, открывший вклад, получает возмещение в установленном размере.

По закону такое возмещение равно ста процентам суммы вкладов в банке, но не более 700 тысяч рублей

Таким образом, количество открытых вкладов не имеет значения. Даже если у вас несколько вкладов в одном банке или в разных банковских организациях, при наступлении страхового случая вы ничего не потеряете.

Однако, есть один важный нюанс. Если у вас в одном и том же банке и вклад, и кредит, то из суммы вашего долга по кредиту будет вычтена сумма вклада, поэтому благоразумней держать деньги в банках, не имеющих отношения к вашим кредитным обязательствам.

Есть несколько исключений, которые не подлежат страхованию:

- денежные средства на счетах физических лиц — индивидуальных предпринимателей;

- средства на счетах адвокатов;

- нотариусов;

- вклады на предъявителя;

- вклады в зарубежных филиалах российских банков.

Предоставлением возмещения при наступлении страхового случая занимается Агентство по страхованию вкладов (АСВ), государственная организация.

Для того, чтобы получить компенсацию, необходимо предоставить Агентству заявление и документы удостоверяющие личность. Затягивать с предоставлением документов не стоит! Это можно сделать с момента наступления самого страхового случая и до завершения ликвидации банка, которая обычно длится около двух лет.

Если вы затянете с представлением документов и не уложитесь в положенный срок, то возмещение получите только в исключительном случае. Например, если в этот период вы были тяжело больны или находились в длительной командировке и можете подтвердить это документально.

Агентство по страхованию вкладов работает достаточно быстро: в среднем на произведение выплаты уходит около трех дней с момента получения от вкладчика документов.

На официальном сайте Агентства по страхованию вкладов можно узнать адрес и телефон подразделения в вашем городе.

Как вы уже смогли убедиться, копить деньги дома в условиях современного мира весьма невыгодно. Таким образом ваши деньги обесцениваются день ото дня, а кроме того, вы рискуете вовсе их утратить, в случае если ваша квартира будет ограблена.

Программа финансовой защиты населения разработана не на пустом месте. Подобного рода системы страхования вкладов успешно используются в большинстве развитых стран мира. Возможность получить денежную компенсацию из независимого источника гарантирует вкладчикам сохранность их сбережений.

Первой страной, где была введена эта система, стали США. Сразу после Великой депрессии, когда огромное число людей обанкротилось, стало понятно, что необходимо разработать надежную программу поддержки граждан на случай тяжелой экономической обстановки.

Если вы решили разместить свои накопления в банке, воспользуйтесь следующими советами:

- обязательно уточните, есть ли у банка лицензия на привлечение денежных средств физических лиц;

- если ваши накопления превышают 700 тысяч рублей, поделите их на две части, положив на два вклада, тогда при наступлении страхового случая вы получите возмещение по всей сумме;

- при наступлении страхового случая не нервничайте и не переживайте, а спокойно соберите документы и предъявите их Агентству по страхованию вкладов;

- если вы держите деньги в том же банке, где брали кредит, не удивляйтесь, что ваши накопления пойдут на возмещение долга по кредиту.

Копить деньги в банке намного приятней, чем кажется, когда знаешь, что всегда сможешь получить их назад. Пользуйтесь банковскими услугами с удовольствием!

Помощник

Может ли обязательное страхование вкладов защитить средства?

Нарушение условий договора банком подпадает под ответственность, предусмотренную Законом РФ «О защите прав потребителей» от 07 февраля 1992 года. В пункте 3 Постановления Пленума ВС РФ от 28 июня 2012 года № 17 говорится, что финансовой является услуга, оказываемая физическим лицам, по предоставлению, размещению, привлечению денежных сумм, признающихся самостоятельными объектами в гражданском праве. Привлечение депозитов относится к числу упомянутых услуг.

Поскольку главы 44— Гражданского Кодекса РФ (далее — ГК РФ) не регулируют ответственность кредитных организаций за несвоевременное закрытие вклада, лицу, предъявляющему требования о возврате финансов, следует ссылаться на статьи 13, и Закона о защите прав потребителей. В большинстве случаев вкладчики возвращают сумму депозита, начисленные по договору проценты, а также получают компенсацию морального вреда.

Требования о взыскании неустойки нередко суды считают необоснованными, так как согласно нормам гражданского права, неустойка начисляется на цену оказания услуги либо на цену заказа. При этом услуга банка предоставляется бесплатно. Еще одним доводом судов является то, что пункт 5 статьи 28 Закона о защите прав потребителей регулирует иные правоотношения и не может быть применён при назначении неустойки, если было просрочено закрытие вклада.

В статье 20 Закона «О банках и банковской деятельности» говорится, что после того, как у финансовой организации будет отозвана лицензия, останавливается начисление каких-либо процентов, за исключением санкций за неисполнение текущих обязательств. Исходя из вышесказанного, требования вкладчика, основанные на положениях Закона о защите прав потребителей, удовлетворению не подлежат после отзыва у банка лицензии.

Если финансовая организация объявила себя банкротом, то закрытие вклада, а также выплата процентов, неустойки и возмещение морального вреда осуществляются по общим правилам гражданского права.

Банки-участники системы страхования вкладов

Сегодня участниками ССВ являются 777 банков. Полный перечень этих кредитных организаций размещен на официальном сайте АСВ. Там же можно найти список финансовых учреждений, исключенных из системы страхования вкладов, а также находящихся на стадии ликвидации или на этапе санации.

Найти информацию о любом российском банке достаточно просто, так как на сайте присутствует удобный алфавитный перечень участников ССВ, благодаря которому страница с нужной кредитной организацией открывается за пару кликов. В отдельную категорию выделены банки-агенты системы страхования вкладов, которые удовлетворяют повышенным требованиям в части финансовой стабильности и надежности, среди которых лидеры банковского сектора страны, например, Сбербанк, Альфа-Банк, ВТБ и другие.

Сроки возврата налогового вычета

На проведение проверки документов, поданных для осуществления вычета, налоговому инспектору дается 3 месяца, по истечении которых он принимает положительное, отрицательное либо корректирующее решение, в случае, если расчет налогоплательщика был произведен неверно.

Страховые события и компенсации

Основанием для возмещения признается одно из событий:

- аннулирование (отзыв) у учреждения лицензии, которая давала права осуществлять банковскую деятельность;

- принятие Центробанком решения ввести мораторий на удовлетворение кредиторских требований финансовой организации.

Мораторий вводится тогда, когда из-за недостаточного количества средств на корсчетах не исполняются перед кредиторами обязательства или не перечисляются положенные взносы. Введение ограничения возможно сроком не более 3- месяцев.

Когда происходит одно из указанных событий, вкладчик имеет право на компенсацию полной суммы своего размещения, но не более 1,4 млн рублей.

Если вклад был открыт в иностранной валюте, то сумма компенсации будет уплачена в рублях на дату страхового события.

Суть системы страхования вкладов

Система страхования вкладов (ССВ) была создана с целью обезопасить депозиты от непредвиденных случаев, независящих от воли вкладчика. Принцип здесь такой же, как и в случае с обычными страховыми компаниями:

- Участники системы производят отчисления, они же страховые взносы;

- Если наступает страховой случай, фонд переводит определенную — не выше установленного законом порога — сумму в качестве компенсации;

- Эта выплата либо полностью возместит денежные средства, утраченные из-за форс-мажора, либо же возместит только часть вклада. Параметр главным образом зависит от величины депозита: если превысить установленный лимит, при наступлении страхового случая только сам вкладчик и банк будут ответственны за потерю суммы сверх порога.

Что еще более любопытно, сам клиент не должен подключаться к системе страхования вкладов физических лиц в банках РФ. За него это делает банковская организация. Соответственно, уплачиваемые банком страховые взносы априори учитываются в ценовой политике компании: как правило, у банков, подключенных к системе, чуть более высокие цены на услуги.

Все, что нужно вкладчику, чтобы присоединиться к системе страхования — это подписать стандартный депозитный договор в нужном банке. Все остальное участие в цепочке страхования принимает на себя банк: он раз в квартал высылает агентству по страхованию вкладов (АСВ) 0,1% от суммы депозита. В обмен же на такой вклад распространяется действие полиса. К ССВ подключаются как коммерческие, так и государственные банковские организации.

Историческая справка: идея всеобщего страхования депозитов была сформулирована правительством еще в 2004 году. Тогда же инициатива была реализована посредством закона о страховании вкладов №177-ФЗ.

Нужно заметить, что ССВ не только прижилась к экономике Российской Федерации, но и повлияла на нее самым позитивным образом. Граждане, знающие о возможном возврате средств «в случае чего», куда охотнее соглашаются инвестировать деньги. Особенно сильно эта инициатива повлияла на настроение граждан, родившихся до 1980-го года: дефолт 1998-го года, заморозка вкладов и колоссальная девальвация рубля привели к тому, что доверие к финансовой структуре и государству в частности было подорвано. ФЗ №177 это доверие успешно восстанавливает.

Агентство по страхованию вкладов (АСВ) – центральное звено ССВ

Для осуществления функций по реализации задач ССВ было создано Агентство по страхованию вкладов (АСВ). Это государственная корпорация, выступающая в роли страховщика. Территориально организация расположена в Москве.

Главные задачи Агентства:

- ведение реестра банков, которым разрешено привлекать средства во вклады;

- аккумулирование страховых взносов, контроль отчислений в фонд обязательного страхования (ФОС);

- распоряжение средствами ФОС;

- работа с требованиями и претензиями вкладчиков по расчету и выплатам возмещения по депозитам;

- контроль за деятельностью банков в части исполнения ФЗ «О страховании вкладов в банках РФ».

Агентство непосредственно участвует в процедуре банкротства банка в роли конкурсного управляющего. Согласно статистике, за всю историю его существования произошло 490 страховых случаев и было выплачено вкладчикам 1,94 трлн руб. страхового возмещения. Общее количество получивших выплаты составило 4,07 млн человек на начало мая 2019 г.