Какова безопасная доля вычетов по ндс в вашем регионе в 2019 — 2020 годах?

Содержание:

- Налог на добавленную стоимость 2015

- Для каких товаров действует сниженный НДС в 10%

- НДС 0 процентов используется в следующих случаях — перечень

- НДС на продукты питания по ставке 10%

- Порядок исчисления и сроки уплаты ндс.

- НДС в других странах мира и уровень жизни

- Элементы НДС

- Для чего увеличивают НДС

- Ставка налога на добавленную стоимость

- Какой процент НДС составляет для различных операций

- Подробнее об НДС

- Топ 5 стран с самой низкой ставкой НДС

- Ликвидность денег

Налог на добавленную стоимость 2015

Отдельные виды операций и категории налогоплательщиков не подлежат уплате НДС. Максимальная ставка НДС составляла 28 %. С 1 января 2004 г. налог НДС составляет 18 %.

Для некоторых продовольственных товаров, книг и товаров для детей в настоящее время действует также пониженная ставка 10 %; для экспортируемых товаров — ставка 0 %.

Согласно ст. 149 НК РФ, операции, не подлежащие налогообложению

предоставление арендодателем в аренду на территории Российской Федерации помещений иностранным гражданам или организациям, аккредитованным в Российской Федерации.

реализация (а также передача, выполнение, оказание для собственных нужд) на территории Российской Федерации, например:

медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому Правительством Российской Федерации;

медицинских услуг, оказываемых медицинскими организациями и (или) учреждениями, врачами, занимающимися частной медицинской практикой, за исключением косметических, ветеринарных и санитарно-эпидемиологических услуг (не распространяется на ветеринарные и санитарно-эпидемиологические услуги, финансируемые из бюджета;

продуктов питания, непосредственно произведенных столовыми образовательных и медицинских организаций и реализуемых ими в указанных организациях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или организациям;

почтовых марок (за исключением коллекционных марок), маркированных открыток и маркированных конвертов, лотерейных билетов лотерей, проводимых по решению уполномоченного органа;

монет из драгоценных металлов, являющихся законным средством наличного платежа Российской Федерации или иностранного государства (группы государств);

товаров, помещенных под таможенную процедуру «магазина беспошлинной торговли»;

товаров (работ, услуг) и имущественных прав налогоплательщиками, являющимися российскими маркетинговыми партнерами Международного олимпийского комитета

Для каких товаров действует сниженный НДС в 10%

10%медицинские товары

Полный перечень продукции, попадающих под действие НДС 10%, утвержден Постановлением Правительства РФ №908 от 31 декабря 2004 года. Что же сюда входит?

Категория продуктов питания

- мясо и изделия из мяса (кроме деликатесов – телятины, копченостей, вырезки, консервов),

- рыба и морепродукты (кроме элитных сортов рыб, икры, мяса крабов, лангустов);

- молоко и продукты на основе молока;

- овощи;

- яйца и растительные масла;

- сахар, соль, крупы и макаронные изделия;

- хлеб и хлебобулочные изделия;

- живой скот и птица;

- диабетическое и детское питание.

Подтверждение принадлежности того или иного вида продукции к перечню товаров, исчисление НДС которых происходит по сниженной 10%-ной ставке, заключается в соответствии кодов товарной документации и Общероссийского классификатора продукции (ОКПД2). В импортных товарах эти коды должны соответствовать Товарной номенклатуре ВЭД.

Категория товаров для детей

- трикотажная одежда для детей возрастной категории от 0 до 16 лет;

- швейные изделия, включая предметы одежды, изготовленные из овечьего и кроликового меха, головные уборы, белье, верхняя одежда;

- обувь (за исключением спортивного назначения);

- детские товары: коляски, игрушки и подгузники;

- детская мебель: кроватки, матрацы;

- товары для школы: тетради, дневники, альбомы, пеналы, а также комплектующие к ним.

Подтверждение права применения ставки НДС 10% для детских товаров также происходит при соответствии кодов продукции ОКПД2 и ТН ВЭД для российских и зарубежных товаров соответственно.

Категория книжной и печатной продукции

Право использовать пониженную ставку налогообложения применяется к книгам и печатной продукции, относящейся к сфере образования, науки и культуры, печатной периодике (за исключением тех, что носят эротический и рекламный характер).

Книжная и печатная продукция, реализующаяся при НДС 10%, должна содержаться в специальном Перечне Правительства РФ № 41 от 23 января 2003 года, и иметь справку Федерального агентства по вопросам печати и массовых коммуникаций.

Категория товаров медицинского профиля

- лекарственные препараты (средства, медикаменты, использующиеся в лабораторных исследованиях), в том числе и лекарства ветеринарного профиля;

- медицинские изделия, использующиеся в производственном обиходе: нити и перевязочные материалы, фотопленки для рентгена, ампулы и лабораторная тара, гигиенические товары и латексные изделия.

в Постановлении Правительства РФ № 688

Кроме того, обязательным законодательным требованием к налогоплательщикам, реализующим медицинские товары, является регистрационное удостоверение на каждую конкретную позицию лекарственного средства.

Сельское хозяйство

10%-ная ставка НДС действует при реализации таких видов племенных животных, как козы и овцы, лошади и крупный рогатый скот, свиньи. Пониженная ставка налогообложения используется и при исчислении налогов при реализации продукции для размножения племенных животных данной категории (яиц, эмбрионов, спермы).

Программа государственного софинансирования пенсии — значительный вклад в социально обеспечение пенсионеров.

Индексация пенсий в 2016 году — полная информация на эту тему расположена в нашей статье.

Неиспользованный отпуск и его компенсация описаны в нашей статье.

НДС 0 процентов используется в следующих случаях — перечень

Кроме обновлений, вступивших в силу 01.10.2019, нулевая ставка НДС используется в следующих случаях:

при экспортных продажах (в т. ч. в страны ЕАЭС), применении к товару процедур реэкспорта и помещения в свободную таможенную зону;

В каких случаях есть возможность и смысл отказаться от нулевой ставки и платить НДС по ставкам 20 или 10%, рассказали эксперты КонсультантПлюс. Посмотреть разъяснения можно бесплатно, получив пробный доступ к К+.

- грузовых международных перевозках и оказании услуг, сопутствующих перевозкам такого рода;

- передаче по трубопроводам за границу РФ нефти, ее продуктов, а также природного газа и оказании услуг, сопутствующих транспортировке таких товаров;

- осуществлении управления электросетью, по которой электроэнергия поставляется за границу РФ;

- хранении и перевалке грузов, направляющихся за пределы РФ, в портах (морских и речных);

- использовании режима переработки на таможенной территории;

- предоставлении железнодорожных составов и контейнеров, выполнении услуг транспортного экспедирования для целей вывоза грузов с территории РФ;

- перевозках внутренним водным транспортом груза, предназначенного для экспорта, до пункта перегрузки его на транспортное средство, следующее за границу РФ;

- вывозе за пределы России углеводородного сырья и продукции его передела с территории морских месторождений, принадлежащих РФ, но не в режиме экспорта;

- воздушных перевозках грузов, осуществляемых российскими перевозчиками между заграничными пунктами с промежуточной посадкой в России;

- осуществлении услуг по возврату НДС иностранному покупателю, вывозящему за пределы ЕАЭС товар, купленный им в розницу в союзе;

- выполнении услуг по транзитному перемещению по территории РФ иностранных товаров от места ввоза до места вывоза;

- предоставлении железнодорожных составов и контейнеров, выполнении услуг транспортного экспедирования при транзитных перевозках грузов иностранного происхождения по РФ;

- пассажирских перевозках, осуществляемых с пересечением границы России;

- пассажирских перевозках внутри России воздушным транспортом, если они осуществляются из или в Калининградскую область, Крым, Севастополь или Дальневосточный федеральный округ;

- создании техники, связанной с космосом, и оказании услуг, имеющих отношение к освоению космоса;

- продаже госфондам или банкам драгметаллов лицами, занимающимися их добычей или производством из лома и отходов;

- продажах, осуществленных в целях использования в иностранных представительствах;

- реализации топлива и ГСМ, обеспечивающих работу воздушных и морских/смешанных (река-море) судов, следующих за границу РФ;

- перевозке предназначаемых для экспорта или реэкспорта товаров и оказании услуг, имеющих отношение к такой перевозке;

- железнодорожных перемещениях грузов из РФ в страну, входящую в Таможенный союз, и транзитных перевозках между иностранными государствами и странами — членами Таможенного союза, а также между странами Таможенного союза;

- железнодорожных пассажирских перевозках в пригородном и дальнем (кроме международного) сообщении;

- продаже морских судов, созданных в РФ;

- продажах, осуществленных в целях использования международными организациями, ведущими деятельность на территории РФ;

- предоставлении морских или смешанных (река-море) судов с экипажем для перевозок грузов в РФ или за ее переделы на время;

- продажах, связанных с проведением в РФ чемпионата мира по футболу в 2018 году;

- продажах, связанных с проведением в РФ Олимпийских и Паралимпийских игр в 2014 году.

Отметим, что два последних пункта фактически утратили актуальность, но продолжают оставаться в перечне.

НДС на продукты питания по ставке 10%

Продовольственная продукция, проходящая по ставке НДС 10%, состоит в специальном списке, определенном подпунктом 1 пункта 2 статья 164 НК РФ.

Для подтверждения этой ставки необходимо, чтобы название продукции содержалось в общероссийском классификаторе продукции (ОКП) — для российских продуктов, или товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД) — для зарубежных (письмо Минфина России от 04.07.2012 № 03-07-08/167).

Для подтверждения ставки 10% надо составить бумагу, которая засвидетельствует факт соответствия данной продукции всем условиям технических регламентов.

Однако имеются судебные прецеденты, рассматривающие случаи отказа от подтверждения данной ставки (Постановления ФАС Северо-Западного округа от 28.02.2014 № А56-9963/2013, ФАС Московского округа от 13.03.2008 № КА-А40/1415-08).

Налоговое обоснование и величина налога, рассчитанного по ставке 10%, указаны в строке 020 (графах 3 и 5 соответственно) декларации по НДС (приказ ФНС России от 29.10.2014 № ММВ-7-3/558@).

Порядок исчисления и сроки уплаты ндс.

НДС

– косвенный многоступенчатый налог.

Сумма НДС исчисляется как соответствующая

налоговой ставке процентная доля

налоговой базы, а при раздельном учете

– как общая сумма налога при реализации

товаров (работ, услуг). При

исчислении

налога значение имеет правильное

определение даты реализации (передачи)

товаров, работ и услуг. Срок

уплаты НДС

не позднее до 20 числа месяца, следующего

за истекшим налоговым периодом,

определяемым как календарный месяц.

При получении сумм оплаты, частичной

оплаты в счет предстоящих поставок

налогоплательщик обязан предъявить

покупателю этих товаров (работ, услуг),

имущественных прав сумму НДС. То есть

при получении предварительной оплаты

продавец должен выставить счет-фактуру

не позднее 5 календарных дней, считая

со дня такой оплаты. Сумма НДС, подлежащая

уплате в бюджет, определяется в виде

разницы между суммой НДС по реализованным

товарам и услугам и произведенными

из нее вычетами:

-уплаченную поставщикам товаров (работ,

услуг) приобретаемых для производственной

деятельности или перепродажи; -удержанную

из доходов иностранных лиц, не состоящих

на налоговом учете в налоговых органах

РФ; -по товарам, возвращенным покупателями;

-по расходам на командировки (по расчетной

налоговой ставке 16,67% без учета налога

с продаж); -по авансам и предоплатам по

экспортным поставкам; -по уплаченным

штрафам за нарушение условий договора.

Если сумма произведенных вычетов

окажется больше суммы НДС с реализованных

товаров, то сумма налога, подлежащая

уплате в бюджет в данном налоговом

периоде, будет равна нулю.

27.

Налоговые вычеты по НДС и условия их

применения. Сумма

НДС,

подлежащая уплате в бюджет, определяется

в виде разницы между суммой НДС по

реализованным товарам и услугам и

произведенными из нее

вычетами.

Налоговый

кодекс закрепляет следующие условия

применения налогоплательщиком вычетов

по НДС:

-приобретаемые товары (работы, услуги)

используются для осуществления операций,

признаваемых объектами налогообложения,

или перепродаются; -налогоплательщик

уплатил суммы НДС, предъявленные ему

при приобретении вышеназванных товаров

(работ, услуг). Налоговый

кодекс закрепляет следующие условия

применения налогоплательщиком вычетов

по НДС:

-приобретаемые товары (работы, услуги)

используются для осуществления операций,

признаваемых объектами налогообложения,

или перепродаются; -налогоплательщик

уплатил суммы НДС, предъявленные ему

при приобретении вышеназванных товаров

(работ, услуг). В

качестве основания вычета Кодекс

называет:

выставленный продавцом счет-фактуру;

документы, подтверждающие оплату (могут

быть и иные документы, в случаях

предусмотренных Кодексом); -первичные

документы, подтверждающие принятие

приобретенных товаров на учет. Если

сумма произведенных вычетов окажется

больше суммы НДС с реализованных

товаров, то сумма налога, подлежащая

уплате в бюджет в данном налоговом

периоде, будет равна нулю.

28.

Порядок заполнения и предоставления

счетов-фактур. Счёт-фактура

– документ о стоимости товаров,

выполненных работах или оказанных

услугах, выставляемый (направляемый)

продавцом (подрядчиком, исполнителем)

покупателю (заказчику). Выставляется

после согласования стоимости. Счёт-фактура

может являться основанием для оплаты

(расчёта). В зависимости от законодательства

конкретного государства счет-фактура

может выполнять различные функции.

Например, в странах Евросоюза это НДС

и акцизы, в СССР это был налог с оборота.

В

России счет-фактура применяется

только для налогового учета НДС.

Назначение счета-фактуры и его реквизиты

законодательно закреплены в Налоговом

Кодексе РФ. Счёт-фактура — налоговый

документ, строго установленного образца,

оформляемый продавцом товаров (работ,

услуг), на которого в соответствии с

Налоговым Кодексом РФ возложена

обязанность уплаты в бюджет НДС.

Счет-фактура является документом,

служащим основанием для принятия

покупателем предъявленных продавцом

сумм НДС к вычету. Счёт-фактура содержит

в себе информацию о наименовании и

реквизитах продавца и покупателя,

перечне товаров или услуг, их цене,

стоимости, ставке и сумме НДС, прочих

показателях. На основании полученных

счетов-фактур налогоплательщиком НДС

формируется «Книга покупок», а на

основании выданных счетов-фактур —

«Книга продаж».

НДС в других странах мира и уровень жизни

Уровень жизни граждан какого-либо государства понятие довольно относительное, а иногда даже философское. Но всё же создан показатель, более менее правильно её демонстрирующий – индекс качества стран. Он складывается из самых разных показателей, иногда довольно неожиданных:

- Предполагаемая продолжительность жизни человека.

- Число официальных разводов на тысячу человек.

- Значение вовлечённости граждан в религиозные и общественные организации.

- ВВП на душу населения.

- Уровень стабильности государства и внутренней безопасности.

- Тип климатических условий.

- Уровень безработицы.

- Оценка уровня гражданских свобод (по шкале от 1 до 7).

- Равенство мужского и женского пола. Результат – частное от средней заработной платы мужчины на среднюю заработную плату женщины в стране.

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕНВД, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ) и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Для чего увеличивают НДС

Кроме доходов от нефти, газа и НДС, существуют резервные фонды. Если стоимость нефти снижается, некоторые программы финансируются из средств таких фондов. Но их становится значительно меньше, а затраты на социальную поддержку населения сокращать нельзя.

Ведь это:

- программа благоустройства дворовых территорий,

- возможность получения льготной ипотеки,

- материнский капитал и другая поддержка.

Правительство посчитало, что в случае увеличения НДС до 20%, в бюджете окажутся дополнительные средства в сумме 620 млрд.руб. Их можно пустить на обеспечение этих программ. Если примерно посчитать, во сколько они обойдутся одному человеку, сумма составит всего 360 рублей за месяц.

Другими словами, Правительство рассматривает проект закона, предлагающий сложиться гражданам нашей страны по 360 рублей с каждого, чтобы продолжали действовать программы, касающиеся льгот для инвалидов, бесплатных диспансеризаций, материнских капиталов, льготных ипотек и т.д.

Ставка налога на добавленную стоимость

Ставки налога на добавленную стоимость могут быть разные – 0%, 10%, 20%, 25%. Ставки 0% и 10% являются льготными, основное значение – 20%.

0% – это реализация:

- транспортных услуг;

- товаров или услуг для стран ЕАЭС;

- услуг по переоборудованию воздушных судов или железнодорожных составов для иностранных предприятий;

- услуг, связанных с деятельностью аэропортов и т.д.

10% – это реализация:

- некоторой сельскохозяйственной и животноводческой продукции;

- некоторых товаров для детей из перечня, утвержденного Президентом РБ и др.

25-процентная ставка относится к реализации услуг электросвязи.

Все остальные случаи – 20%.

С 2019 года ставки 9,09% и 16,67% больше не действуют.

Некоторые товары полностью освобождаются от НДС:

- лекарства и медицинские изделия из перечня, утвержденного Президентом РБ;

- некоторые медицинские услуги;

- ветеринарные услуги;

- услуги в области организации похорон;

- туристические услуги;

- работы по ведению личного подсобного хозяйства;

- услуги в области космической деятельности.

Предприятия, в которых 30% сотрудников являются инвалидами, не обязаны платить НДС.

Как вернуть налог на добавленную стоимость?

В некоторых случаях может быть уменьшена часть суммы налога на добавленную стоимость. Уменьшение суммы связано с тем, что предыдущий продавец уже заплатил НДС на своем этапе. Чтобы не платить уже уплаченный процент НДС вновь, предоставляется налоговый вычет.

Согласно статье 107 Налогового кодекса РБ налоговыми вычетами признаются суммы:

- предъявленные продавцами-плательщиками НДС в РБ к оплате другому плательщику-резиденту РБ;

- при ввозе товаров на территорию Беларуси;

- уплаченные при покупке товаров или услуг у иностранных организаций, которые не зарегистрированы в налоговых органах РБ.

Для того, чтобы сделать возврат НДС, плательщики обязаны предоставить в налоговую первичные учетные и расчетные документы от продавцов или документы о уплате НДС при импорте продукции в РБ.

Иногда сумма вычета превышает сумму налога, которую нужно заплатить. В этом случае разница возвращается плательщику.

Что говорит закон о НДС в РБ?

- Налоговый Кодекс РБ. Раздел V, глава 14;

- Указ Президента Республики Беларусь № 287 «О налогообложении продовольственных товаров и товаров для детей».

Краткие выводы

- Налог на добавленную стоимость, или НДС – важный косвенный налог. Это так называемый налог на потребление. То есть оплачивают его потребители, однако физический взнос в бюджет делают продавцы товаров или услуг.

- Основной законодательный акт, который регламентирует НДС в Беларуси, – это Налоговый Кодекс РБ. В 2019 году в него внесли правки и дополнения.

- Основная ставка НДС в Беларуси – 20%. Однако для некоторых товаров и услуг действуют ставки 0%, 10% и 25%.

- Не облагаются налогом на добавленную стоимость некоторые медицинские услуги и препараты, ветеринарные услуги, услуги в сфере организации похорон, в космической области и туристические услуги.

Как рассчитать налог на добавленную стоимость?

Расчет НДС – сложная процедура. Поэтому лучше всего обратиться к специальным онлайн-калькуляторам, в которых уже встроены математические алгоритмы расчета.

Какой НДС в Беларуси?

Основная ставка – 20%, однако в некоторых случаях, указанных в Налоговом кодексе, действует ставка 0%, 10%, 25%. С 2019 года ставки 9,09% и 16,67% не применяются.

Кто платит налог на добавленную стоимость?

Плательщиками являются в первую очередь юридические организации, зарегистрированные в налоговых органах РБ, доверительные управляющие, а в некоторых случаях ИП и физические лица.

Что такое НДС простыми словами?

Это налог на сумму, превышающую себестоимость товара. С некоторой натяжкой можно назвать НДС налогом на прибыль, но с многоступенчатой системой оплаты.

Что означает «в том числе НДС»?

Если указана такая фраза, то в сумму уже включена сумма НДС. В некоторых чеках или прайс-листах указаны суммы с учетом НДС («в том числе НДС»), а в некоторых – нет («без учета НДС»).

Кто платит налог на добавленную стоимость?

Непосредственно платеж в бюджет страны осуществляет продавец товара или услуги. Но расходы ложатся на покупателя, потому что НДС включен в итоговую стоимость.

Какой процент НДС составляет для различных операций

Исчерпывающий перечень операций, для которых процент НДС равен 0, указан в п. 1 ст. 164 НК РФ. Так, нулевой процент НДС в 2018 году установлен при совершении экспортных операций, перевозке товаров по международному маршруту, в сфере космических услуг, при ведении деятельности с драгметаллами, при строительстве судов и для некоторых транспортных услуг. Начиная с января 2015 года и до конца 2029-го (п. 5 ст. 3 закона РФ от 06.04.2015 № 83-ФЗ)) по нулевой ставке НДС облагаются также железнодорожные перевозки пассажиров в пределах пригородных маршрутов.

С 01.01.2018 применение нулевой ставки НДС возможно при реэкспорте товаров (ст. 1 закона от 27.11.2017 № 350-ФЗ), а также при внутренних воздушных перевозках пассажиров и багажа, если пункт отправления или пункт назначения расположен на территории Калининградской области (подп. 4.2 п. 1 ст. 164 НК РФ, п. 1 ст. 1 закона от 27.11.2017 № 353-Ф).

С 01.01.2018 в отношении операций, которые предусмотрены в п. 7 ст. 164 НК РФ, налогоплательщики вправе отказаться от использования ставки 0% и исчислять налог по ставке 18 и (или) 10% (пп. 2, 3, 7 ст. 164 НК РФ). Для того чтобы воспользоваться этой возможностью, нужно подать заявление в ИНФС до 1-го числа квартала, в котором предполагается отказаться от использования ставки 0%. При этом нужно учитывать, что отказ возможен только в отношении всех операций одновременно и на срок не менее 12 месяцев.

Сколько составляет НДС при реализации периодических печатных изданий, мяса, растительного масла и иных продовольственных товаров, а также ряда медицинских товаров и продукции для детей? Ответ на этот вопрос содержится в п. 2 ст. 164 НК РФ. Все эти позиции, а также ряд других перечислены в этом пункте как товары и услуги, облагаемые НДС по ставке 10%.

Ставка (10%) при оказании услуг по передаче в лизинг с правом выкупа племенного скота (птицы) действует до конца 2020 года.

При оказании услуг по перевозке багажа и пассажиров воздушным транспортом внутри России, если пункт отправки (или прибытия) не является аэропортом Крыма или города Севастополя, применяется ставка НДС 10% до 01.01.2021 (подп. 6 п. 2 ст. 164 НК РФ, п. 6 ст. 3 закона от 06.04.2015 № 83-ФЗ). Если же пункт отправления (прибытия) — это аэропорт на территории Крыма и города Севастополя, то действует ставка НДС 0% только до конца 2018 года (подп. 4.1 п. 1 ст. 164 НК РФ, п. 4 ст.2 закона от 04.06.2014 № 151-ФЗ).

О применении ставок НДС при оказании транспортных услуг читайте в статье «Какой порядок обложения НДС транспортных услуг?».

Какие перечни медицинских товаров для применения ставки НДС 10% применяются с 25.01.2018, читайте в материале «Новый перечень медтоваров для ставки НДС 10%».

Какую ставку НДС применить по лекарствам, на которые истек срок регистрационного удостоверения, читайте в статье «По какой ставке платить НДС, если срок регистрационного удостоверения на лекарство истек?».

Информация о том, что включено в список операций, облагаемых налогом в 10%, содержится в статье «Что входит в перечень товаров, облагаемых НДС по ставке 10%?».

Но все же большинство хозяйственных операций облагается по ставке 18% — об этом говорится в п. 3 ст. 164 НК РФ. Так что ответ на стандартный вопрос, сколько НДС в России, обычно следующий: 18%.

Об особенностях применения ставок 18 или 18/118% в различных случаях читайте в статье «В чем отличие и когда применять ставку НДС 18 и 18/118?».

Подробнее об НДС

Когда какое-либо юридическое лицо осуществляет торговые действия, оно приобретает (либо производит) товар дешевле, чем его потом продает. Разница в цене и является добавленной стоимостью, с которой необходимо уплачивать налог.

Теоретически НДС должен касаться только людей, имеющих свой бизнес. Однако ввиду нюансов, связанных с особенностями его уплаты, практически полную цену уплачивает конечный потребитель товара либо услуги. Бизнесмены стараются заранее заложить величину НДС в цену своих услуг и товаров.

Обратите внимание! В нашей стране НДС появился в начале девяностых годов. Тогда ставка равнялась 28%, затем в 1994 году упала до 20%, а еще через 10 лет до 18%

Таким образом, ставка 20% — уже была.

Топ 5 стран с самой низкой ставкой НДС

- Острова Джерси – 3% (территория Великобритании, однако де-факто не подчиняется правительству. По сути международная оффшорная территория).

- Малайзия, Сингапур, Панама – 5%.

- Доминикана – 6%.

- Таиланд – 7%.

- Швейцария, Япония – 8% (У Швейцарии есть налоговые скидки на некоторые важные товары – до 2.5%).

- В США, Канаде НДС нет.

Обычно повышение уровня НДС в мире связывают с желанием получить налоги там, где «цветёт» теневой бизнес. Не хотят заплатить напрямую с доходов, тогда заплатят косвенно с покупаемых товаров. Хотя именно в России власти всячески говорят о поощрениях при «обелении» как индивидуальных предпринимателей, так и крупных игроков.

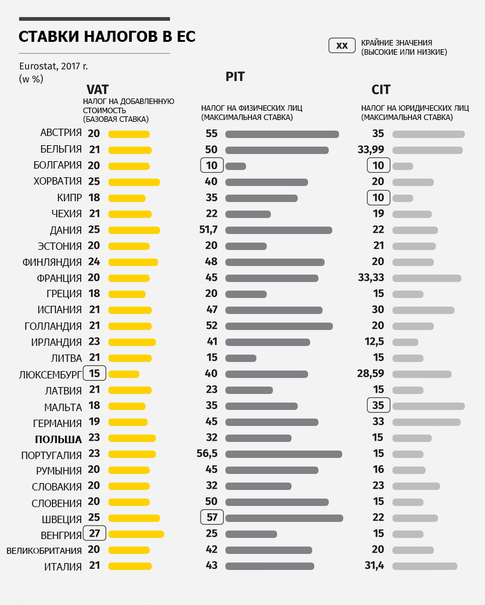

Ставки различных налогов в странах Европы

Высокая добавленная стоимость в Скандинавии также объяснима. Эти страны достаточно большие по населению и площади, по сравнению с той же Швейцарией, чтобы устанавливать уж слишком маленькие поборы. Но и достаточно богаты, чтобы заставить граждан платить за потребление дорогих услуг и товаров. В целом в Европе средняя ставка находится в пределах 20-22 процентов. Низкий НДС же вводят или страны-оффшоры, или же малоразвитые, например аграрные. Там, где цепь производитель-покупатель очень короткая, и увеличивать сборы означает провоцировать население на недовольство. Это видно на примере африканских стран и в Южной Америке.

Во многих государствах действует низкие ставки налога на некоторые виды услуг и товаров.

- Австрия – десятипроцентная ставка на сельскохозяйственную продукцию, услуги в сфере развлечений и туризма.

- Чехия – льготная ставка для столовых.

- Швеция – на общественный транспорт.

- Бельгия – на уголь.

- Япония – скидка на детское питание и социально важные продукты.

- В России облагается 10%, а не 18% налогом продукты питания, книги, 0% лекарства, медицинская техника, детское питание.

- Во Франции повышенный налог (33%) на одежду из натурального меха, табачные изделия и алкоголь. 10% и ниже на медикаменты и продукты.

Повышение означает стремление наполнить бюджет деньгами – в период кризиса все средства хороши. особенно учитывая декларируемую страной политику заботы о бюджетниках и пенсионерах. Да и для этой категории граждан сохранены льготные ставки НДС, прежде всего на предметы первой необходимости. Так что повышения цен они не почувствуют. Но люди среднего класса, наиболее активно участвующие в финансовых транзакциях, ответят на это экономией. Сократят до минимума покупки, что только замедлит темпы производства. А это приведёт к сокращению отчислений от них в бюджет и новому витку кризиса. Такой вот порочный круг. А производство только-только начало показывать относительный рост, пусть и малый.

Однако некоторые, прежде всего провластные, эксперты прочат «стабильность цен на все социально важные товары», поддержку бизнесу, сохранение низкий уровень инфляции. У них есть вполне логичные аргументы: дополнительные деньги в бюджет, увеличение, а не уменьшение «серой» бухгалтерии. Например, говорят они, в республике Татарстан, Челябинской области перечисляют только 20% от расчётной суммы всех сборов. Кто окажется правым покажет только время.