Распределение бюджета

Содержание:

- Расходы семейного бюджета

- Рационализация расходов по бюджету

- Как распределить семейный бюджет на месяц

- Используйте метод конвертов

- Подробная инструкция по планированию семейного бюджета

- Зачем вести семейный бюджет: плюсы и минусы

- Видео

- Таблица расходов семейного бюджета

- Программы для ведения личного бюджета

Расходы семейного бюджета

Распределение расходов осуществляется по нескольким категориям:

- питание — расходы, связанные с приобретением еды для ежедневного потребления;

- транспорт — расходы на проезд в общественном транспорте или на личном автомобиле;

- личные — расходы на каждого члена семьи: одежда, обувь, предметы гигиены;

- коммунальные — расходы на оплату коммунальных услуг;

- связь — оплата сотовой связи, Интернета;

- накопления — определенная сумма, откладываемая для достижения поставленной финансовой цели.

Расходы можно поделить на две основные категории: регулярные и временные. Так покупка учебников в школу, одежды или книг не является необходимой каждый месяц, а продукты и связь должны оплачиваться ежемесячно.

При ведении семейного бюджета могут возникать ситуации, связанные с получением большой суммы денег, или, наоборот, с растратой имеющихся средств. Если доход в семейный бюджет равен расходу, ситуация сбалансирована. В ином случае, когда денег получено больше, чем потрачено, или наоборот, получено меньше, чем потрачено, возникает профицит или дефицит бюджета. В случае возникновения дефицита семья часто обращается за финансовой помощью, оформляя кредиты, и зачастую кредиты становятся настоящим злом, которого можно избежать, если правильно планировать финансы.

Главная проблема использования заемных средств кроется в том, что расходы, связанные с ежемесячным погашением, начинают сильно превосходить доходы.

Задача каждой семьи — сформировать рациональный потребительский бюджет — это идеальный порядок расходования средств, сформированный с учетом рациональных норм потребления.

Доходную часть семейного бюджета можно отобразить в следующей таблице:

| Заработная плата папы | |

| Должностной оклад | 40 000 |

| Удержания: подоходный налог 13% | 5 200 |

| Сумма к выплате | 34 800 |

| Заработная плата мамы | |

| Должностной оклад | 37 000 |

| Удержания: подоходный налог 13% | 4 810 |

| Сумма к выплате | 32 190 |

| Общий доход семьи | |

| Должностной оклад | 77 000 |

| Удержано: подоходный налог 13% | 10 010 |

| Сумма к выплате | 66 990 |

По мнению кандидата экономических наук Медведева В.Д., за последние годы произошли определенные изменения в структуре доходов, поступающих в семейный бюджет. В целом существенно повышается процент доходов от осуществления предпринимательской деятельности, сдачи в аренду различных объектов собственности, а также от ведения дополнительных видов деятельности. Вместе с тем доля социальных трансфертов в малообеспеченных семьях остается высокой, а незначительная доля пособий на детей в целом отражает неэффективность реализуемых мер социальной политики.

Также произошли изменения в структуре расходов в семьях: доля затрат на питание существенно возросла, а на непродовольственные товары — уменьшилась.

Один из финансовых экспертов и составитель экономической теории — Лобачева Е.Н. —отмечает, что воспроизводство главного экономического фактора, рабочей силы, происходит на уровне семьи. Также именно семья осуществляет конечное потребление производимых в стране продуктов.

В связи с этим вопросами, связанными с доходами населения, в нашей стране долгое время занимались не финансисты, а демографы, из-за чего возникли некоторые проблемы с пониманием того, как нужно правильно формировать и расходовать семейный бюджет. Культура ведения учета семейного бюджета в нашей стране практически не развита, из-за чего даже семьи с хорошим доходом часто не могут правильно распоряжаться финансами и не имеют никаких счетов.

Теперь, в текущее время, происходит достаточно сложный и болезненный процесс перехода для многих слоев населения к рынку. Для создания благоприятных условий необходимо проводить глубокий анализ экономической жизнедеятельности семьи, а также научиться правильно использовать результаты этого анализа.

В данной экономической теории семейный бюджет представлен, как общепринятая форма организации семейной экономики. Жизнедеятельность каждой семьи начинается, прежде всего, с получения и распределения дохода – это первый и главный вопрос, который должны решить супруги после вступления в брак.

Рационализация расходов по бюджету

Осуществляя расходы, государство реализует свои функции и оказывает большое влияние на экономику государства. На формирование экономики влияют финансовые операции, которые проводятся на государственном уровне.

Сократить расходы возможно за счет:

- сокращения расходов на оборону государства;

- сокращения расходов на государственные органы;

- сокращения социальных выплат;

- сокращения дотационных выплат;

- сокращение выплат по госдолгу;

- контроля расходования бюджетных средств.

Для принятия решения о возможных сокращениях расходов, необходимо провести аудит по расходной части бюджета.

Характер и условия формирования бюджета, зависят от социально – экономического устройства государства и этапов развития.

Все государства осуществляют расход на традиционные расходы, к таким расходам относят:

- обеспечение правопорядка;

- содержание оборонного сектора;

- обеспечение государственного сектора.

К капитальным расходам относят:

новое строительство;

развитие муниципальной собственности;

реконструкция уже имеющихся объектов;

развитие объектов государственной важности.

Бюджетные средства могут направляться на финансирование долгосрочных проектов, которые могут переходить на следующий год.

Замечание 2

Таким образом, рациональное использование бюджетных средств по всем статьям расходов, позволяет быстро реагировать на экономические колебания, оказывать социальную поддержку наименее не защищенным слоям населения, стимулировать процесс развития в приоритетных отраслях.

Как распределить семейный бюджет на месяц

Планирование семейного бюджета не такое трудное занятие, как может показаться на первый взгляд. Есть доступные программы и специальные приложения для помощи в планировке своих доходов и расходов.

- Тетрадь и ручка – первое, о чем обычно вспоминают, когда хотят распределить семейный бюджет.

- Скачать таблицу для распределения денег в семье в Excel вы можете в шаблонах Microsoft и приспособить согласно своим собственным потребностям.

- Приложения для мобильных телефонов – можно быстро заносить все расходы в программу, следует только подобрать удобное для вас приложение. «Дребеденьги», Coinkeeper – хорошо подойдут для распределения и планирования семейного бюджета.

Мы предлагаем пошаговое руководство – как распределить семейный бюджет на основе таблицы Excel, которую можно скачать далее и адаптировать под себя.

Шаг 1. Определяем задачи

Экономия в целях экономии? Не путайте скаредность и распределение трат. Стремитесь к достижению цели и привыкайте экономить на несущественном.

- Целью на ближайшее время может быть современная электронная техника или погашение задолженности.

- Среднесрочной целью является приобретение новой машины, путешествие на море или в горы.

- Долгосрочные цели обычно строятся на вопросах о будущем, например, как распределить семейный бюджет с учетом ипотеки, как помочь детям и внукам.

Создавайте реальные планы, правильно ведите подсчет ваших доходов и расходов. Можете распределять финансы семьи с помощью таблицы Excel.

Шаг 2. Пересчитаем все доходы и траты семейного кошелька

Теперь необходимо изучить структуру вашего бюджета. Для начала напишите список всех источников прибыли: зарплата, стипендия, пенсия, проценты банка и другие варианты заработка в вашей семье.

Траты состоят из всех вещей, на которые уходят ваши денежные средства.

Распределите все расходы на постоянные и периодические платежи. Заполните все графы трат в таблице для планирования бюджета семьи, руководствуйтесь при этом своим опытом.

При распределении семейного бюджета не забывайте обращать внимание на условия проживания и потребности всех членов семьи. В таблице представлен короткий перечень категорий

Проанализируйте статьи трат, которые нужны будут вам для лучшего распределения финансов.

Зачастую в пункты прибыли входят:

- доход главы семейства (допустим, это муж);

- зарплата главного советника (жена);

- проценты банка;

- стипендия;

- социальные выплаты;

- дополнительный доход (например, репетиторство).

Траты делят на неизменные: установленные налоговые выплаты; страховка; оплата услуг связи. Здесь будут и 10 %, оставленные на непредвиденные обстоятельства в резерве.

Графа непостоянных трат:

- питание;

- здоровье;

- бензин;

- одежда, обувь;

- коммунальные платежи;

- личные потребности членов семьи (распределить отдельно);

- подарки к праздникам;

- оплата обучения;

- досуг;

- траты на детей.

Если вы хотите, таблицу можно дополнить или сократить, откорректировав пункты доходов и расходов.

Шаг 3. Следим за расходами на протяжении всего месяца

Оформить таблицу распределения семейного бюджета сразу не выйдет, сначала стоит узнать, куда и сколько денег вы тратите. На это уйдет пара месяцев. В таблицу Excel, которую вы скачаете, постепенно вносите ваши траты и адаптируйте ее под себя.

Задача на этом этапе – получить конкретное представление о распределении бюджета вашей семьи, увидеть совокупность расходов и в будущем корректировать их.

Шаг 4. Разделяем нужды и желания

Когда семьи начинают распределять свои расходы, они видят, что большие суммы денег тратятся на бесполезные вещи. Необдуманные, незапланированные покупки очень влияют на кошелек семьи, если заработная плата не так высока, при этом несколько тысяч рублей уходят незамеченными.

Отложите приобретение вещи, если вы не уверены точно, что она вам очень нужна. Подождите какое-то время. Если поймете, что вы до сих пор нуждаетесь в этом предмете, значит, это действительно нужная трата денег.

Маленький совет: не пользуйтесь кредитными и дебетовыми банковскими картами. Рассчитывайтесь наличными, так вы быстрее начнете экономить. Психологи выяснили, что человеку проще отдать виртуальные деньги, а не наличные.

Для скачивания есть таблица.

Используйте метод конвертов

Не стоит составить бюджет, а затем забывать про него

Составление бюджета – это важно, но ещё важнее использовать его

Поместите бюджет на место, где вы будете его видеть ежедневно. Распечатайте его и прикрепите к холодильнику или к входной двери. Вам не надо каждый день его смотреть, но вы будете помнить о том, что он важен.

Не всегда легко соблюдать бюджет. Если вы расстраиваетесь от того, что придерживаетесь бюджета, или чувствуете себя лишенными разных радостей жизни, напомните себе о ваших финансовых целях. Если вы копите на новую машину, поместите на видное место её фотографию, которая бы вас вдохновляла на то, чтобы придерживаться бюджета.

Если у вас проблемы с ограничением своих расходов, пришло время для «конвертов». Это могут быть как реальные бумажные конверты, так и банковские карточки, чтобы зарабатывать на кэшбэке. Деньги в этих «конвертах» предназначены для разных видов расходов, например, конверт на бензин, конверт на продукты, конверт на развлечения и так далее. Если вы положили деньги в каждый «конверт» – это именно та сумма денег, которые вы позволите себе потратить на эту статью расходов в этом месяце.

Если в конверте закончились деньги, значит вам больше нечего тратить на расходы в этой группе. Конверты с деньгами – это лучший способ, чтобы жить в рамках бюджета.

Выбрать выгодные карты

можно тут

Подробная инструкция по планированию семейного бюджета

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

Зачем вести семейный бюджет: плюсы и минусы

Смысл даже не в том, чтобы вести именно семейный бюджет, или, например, бюджет для путешествий. Важен сам принцип, который помогает при том же уровне доходов быстрее достигать определённых финансовых целей.

Основная проблема большинства людей в том, что они не контролируют свои траты. Они не знают, сколько денег каждый месяц уходит на еду, одежду, развлечения и какие-то совершенно ненужные вещи. Иногда они даже берут в долг, но продолжают мечтать о том, чтобы однажды купить машину или поехать на море.

Возникает вопрос: действительно ли человек так хочет на море, если позволяет себе каждые выходные ужинать в кафе и пить дорогое вино? Без сомнения, каждый ответит, что было бы здорово отправиться в отпуск, но сэкономленных на кафе денег на это точно не хватило бы. При этом мало кто догадывается, что если сократить ряд статей расходов, то накопить на поезду хотя бы за год не составит труда.

Да, есть важные вещи, на которых экономить не стоит

Но важно делать осознанный выбор, что всё-таки нужно приобрести, а от чего можно отказаться. А это возможно только в том случае, если вы знаете, сколько именно денег уйдёт в итоге

К тому же, очень важно понимать, какие мечты и цели для вас стоят в приоритете.

Помимо прочего, вести семейный бюджет – значит иметь возможность объяснить свои финансовые решения членам семьи. Например, жена предъявила мужу претензию: он купил себе Макбук за 50 тысяч, потратил такую огромную сумму, при том что ей они уже давно ничего не покупали. Если муж ведёт бюджет, то он в два счёта обрисует супруге реальную картину: помимо Макбука он за весь год приобрёл буквально пару комплектов одежды, в то время как общая сумма её небольших на первый взгляд покупок превышает 100 тысяч.

Одним словом, ведение семейного бюджета поможет наглядно увидеть, куда же уходит ваша зарплата. Вы заметите каждый случай, когда приобрели что-то «всего на тысячу рублей дороже», и поймёте, насколько из-за этого выросли общие расходы. Досконально отслеживая затраты, вы научитесь экономить на мелочах, что на самом деле является залогом грамотного управления бюджетом.

Важно понимать, что вести учёт расходов и экономить на всём подряд – это не одно и то же. Чтобы достигнуть какой-либо финансовой цели, эффективнее всего работать в двух направлениях одновременно: стараться больше зарабатывать и по возможности меньше тратить

В этом смысле семья – как предприятие, руководители которого стараются не только оптимизировать затраты, но и увеличить доходы.

Сложно добиться финансовой свободы, когда запросы растут быстрее доходов. Если люди тратят всё заработанное на какие-то сиюминутные желания и даже залезают в долги, они и при огромных доходах будут чувствовать себя нищими. Чтобы такого не происходило, необходимо контролировать свои расходы, а сэкономленное откладывать и вкладывать.

Решившись вести семейный бюджет, вы получите множество преимуществ:

- Вы всегда будете знать, на что уходит ваша зарплата. Не будет мучительных раздумий, почему кончились деньги и кто в этом виноват.

- После нескольких месяцев такого контроля вы сможете довольно точно определить размер каждой статьи расходов. Некоторые из них, которые покажутся неоправданными, можно будет осознанно уменьшить, а более важные – увеличить.

- Вы сможете подготавливаться к серьёзным тратам заранее, а значит, обходиться без кредитов и прочих займов.

- Бюджет будет очень кстати, когда вы захотите спланировать покупку или поездку. Он поможет вам узнать, сколько времени понадобится для накопления нужной суммы, или на чём можно сэкономить, чтобы сократить этот срок.

- Отправляясь в длительное путешествие, вы будете знать, на сколько времени хватит имеющихся средств.

- При увольнении с работы у вас будет точное представление о том, как долго можно искать новое место без страха потратить все сбережения.

- Вы станете более дисциплинированным как в финансовых вопросах, так и в целом.

Недостатков у ведения бюджета гораздо меньше:

- Учёт затрат и планирование покупок отнимает время. Хотя многие даже получают удовольствие, когда расписывают свой финансовый план вместе с долгожданными приобретениями и поездками. Но на это в любом случае придётся потратить часть своего свободного времени.

- Снижение расходов может стать навязчивой идеей, переходящей всякие границы. Начиная с разумного урезания затрат, есть шанс со временем привыкнуть экономить на всём вообще.

- Ещё одна опасность заключается в том, что, сосредоточившись на экономии, многие забывают о заработке. Когда вы постоянно планируете семейный бюджет в рамках текущего дохода, может сформироваться своеобразный блок, не позволяющий даже задуматься, что денег могло бы быть и больше.

Видео

Таблица расходов семейного бюджета

Перед тем, как приступать к ведению таблиц, семья должна выделить основные категории расходов, осуществляемых в течение месяца и зафиксировать их на бумаге или в специальной программе.

Все расходы можно поделить на несколько категорий:

- налоги — подоходный налог, налог на транспортное средство и др.;

- обязательные ежемесячные платежи — плата за квартиру, связь, обучение детей в детском саду или школе и др.;

- питание — закупка продуктов домой, обеды в столовых или кафе;

- хозяйственные и бытовые нужды — закупка средств для уборки, закупка бытовой техники;

- предметы личного пользования — постельное белье, предметы для личной гигиены;

- культурные потребности — телевизор, компьютер, фотоаппараты, книги, газеты;

- транспорт — оплата проезда в общественном транспорте или обслуживания личного автомобиля;

- отдых, туризм, увлечения — принадлежности для спорта, хобби, путешествий;

- прочее — детские игрушки, медикаменты и др.

Самый простой способ ведения семейного бюджета — таблица Excel. Чтобы начать ее вести, необходимо создать новый документ, дать ему название «Семейный бюджет» и выделить основные графы: обязательные расходы, питание, путешествия и т.д.

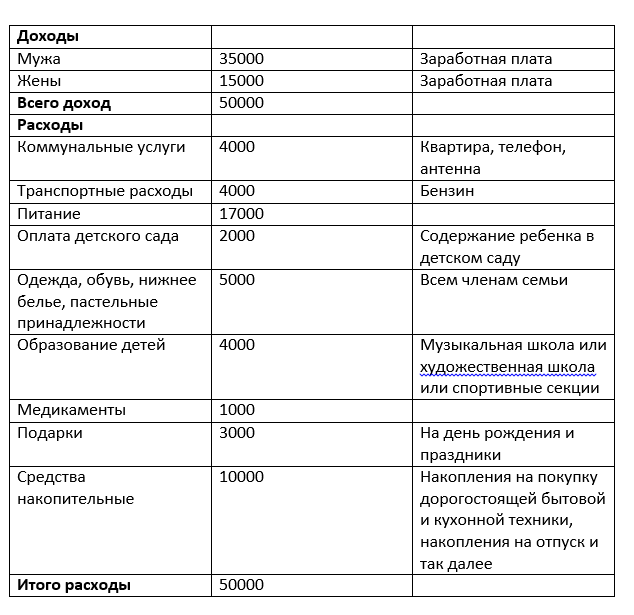

Пример ведения таблицы расходов в Excel:

Таблица ведения семейного бюджета. Пример.

Необходимо обозначить следующие основные разделы:

- доходы бюджета — зарплата, подработка, дивиденты, разное;

- расходы бюджета — автомобиль, бытовые нужды, гигиена, дети, квартплата, кредит и т.д.;

- отчет.

Также можно вести упрощенную таблицу с двумя основными графами: доход и расход.

Вариант ведения таблицы в программе Microsoft Word:

| Доходы: | |

| Заработная плата | |

| Подработка | |

| Пенсия/дивиденды | |

| Дополнительный доход | |

| Итого: | |

| Расходы: | |

| Квартплата | |

| Продукты питания | |

| Автомобиль | |

| Проезд | |

| Бытовые нужды | |

| Связь | |

| Электроника/бытовая техника | |

| Нерегулярные расходы: праздники, дни рождения | |

| Отложено на накопительный счет | |

| Итого: |

Такая таблица расходов должна создаваться каждый отчетный месяц. Для того чтобы вести ежедневный учет всех трат, можно завести дополнительную таблицу, в которой будет указываться дата и сумма платежа:

| Расходы: | 08.02. | ||||||||||

| Квартплата | 10 000 | ||||||||||

| Продукты питания | 2 000 | ||||||||||

| Автомобиль | |||||||||||

| Проезд | |||||||||||

| Бытовые нужды | |||||||||||

| Связь | |||||||||||

| Электроника/бытовая техника | |||||||||||

| Нерегулярные расходы: праздники, дни рождения | |||||||||||

| Отложено на накопительный счет | |||||||||||

В конце месяца все данные суммируются и заносятся в основную таблицу доходов и расходов.

Другой удобный вариант для планирования — мобильные приложения, в том числе, популярное приложение CoinKeeper. Это приложение с удобным, простым функционалом.

Приложение CoinKeeper для ведения семейного бюджета.

Принцип ведения доходов и расходов в приложении:

- все категории доходов, расходов и кошельков обозначены кружками разного цвета;

- в верхней части экрана всегда можно увидеть общий баланс на всех кошельках;

- доступные кошельки — желтые иконки, сюда вы можете добавить электронные кошельки — «Вебмани» и «Яндекс.Деньги»;

- зеленые кружки — категории расходов. Когда средства, заложенные в ту или иную категорию, подходят к концу, кружки желтеют. Это означает, что следует уменьшить расходы, или пополнить счет.

Дополнительно в приложении можно создавать план бюджета на месяц, квартал или год. Также имеется раздел для учета долгов — заносятся сведения о долге и примерный график погашения. В конце каждого отчетного периода можно получить статистику, в которой указывается, сколько денег было потрачено, получено или отложено.

Плюсы приложения:

- удобный функционал,

- множество категорий для обозначения разных нужд,

- возможность просмотра статистики,

- исключение из общего баланса нескольких кошельков по желанию.

Минусы:

- брокерские счета не учитываются,

- в приложении постоянно обновляются курсы валют, из-за чего приходится делать перерасчеты.

Для тех, кто забывает делать записи в тетради, и не всегда имеет доступ к компьютеру с файлами Ворд или Excel, мобильное приложение может стать настоящим спасением. Какой бы способ ведения учета не был выбран, главное — соблюдать регулярность и не забывать вносить даже самые маленькие, незначительные платежи.

Программы для ведения личного бюджета

-

«Дребеденьги». С помощью этого приложения можно составить детальный отчет по личному бюджету, а также посмотреть все расходы, при этом каждый член семьи сможет оставлять комментарии к ним. В приложении также получится настроить распознавание банковских SMS-сообщений, чтобы учитывать их при подсчете финансов. Бюджет может быть составлен в любой валюте, на разных счетах. Чтобы никто не получил доступ к личной информации, используется пароль, а также PIN-код.

Чтобы были активны все функции, к примеру подключение 2-3 пользователей, придется оформить годовую подписку. Ее стоимость составляет 599 рублей.

- «Дзен-мани». Приложение позволяет подключить сразу несколько пользователей и составить как личный, так и семейный бюджет. Есть функция импорта операций из банка, а также электронного кошелька. С помощью «Дзен-мани» можно проанализировать затраты и увидеть движение финансов в любой валюте, даже крипто. Отчет по статистике выложен на сайте. За стандартную версию приложения не нужно платить, а вот стоимость дополнительных функций обойдется вам в 1249 руб.

- CoinKeeper. Распоряжаться бюджетом вы сможете, используя приложение для смартфона либо сайт. Создатели CoinKeeper уверены, что программа позволит правильно распределять финансы не только семейные, но и маленькой компании. С помощью приложения можно импортировать операции из 150 банковских организаций нашей страны, оно также извлекает информацию о расходах из SMS-сообщений. Есть функция, которая устанавливает ограничение на траты, а другая создает напоминания, чтобы вы не забыли вовремя оплатить кредит.

- Toshl. Приложение поддерживает около 200 валют, среди них 30 криптовалют, при этом курс все время обновляется. С его помощью можно импортировать информацию из банка, приложение сообщит вам, что следует заполнить графы с расходами, проведет синхронизацию с сайтом. Особенность программы — забавные монстры будут помогать вам управлять бюджетом. Если вы предпочитаете консервативный подход, то отчеты будут предоставлены в формате PDF, Excel и Google Docs.

- Moneon. Новая отечественная разработка, с помощью которой получится распределять деньги по категориям, множествам счетов, отслеживать долги, импортировать операции из SMS-сообщений (такая возможность редко имеется на iOS). Используя это приложение, вся ваша семья сможет руководить бюджетом, однако в этом случае участникам придется оформить премиум-подписку.

- Alzex Finance. В этом приложении каждый пользователь сможет сделать личную учетную запись. Поэтому все члены вашей семьи будут определять, какие операции с деньгами сделать общедоступными, а какие скрытыми. За счет древовидной системы тегов можно учитывать затраты по большим и мелким категориям. Кроме того, приложение позволяет отслеживать задолженности и ставить цели.

- YNAB. Приложение функционирует с одной валютой, в нем нет русского языка, однако даже с учетом этих особенностей у него есть множество преимуществ. Например, с его помощью получится не только учитывать доходы и затраты, но и распланировать долгосрочный и краткосрочный бюджет. Также приложение выявляет недорасход, а также перерасход и наилучшим образом работает с задолженностями.

- Cash Organizer. Приложение является многопользовательским, каждый член семьи сможет сделать финансовые перемещения скрытыми от других участников. Информацию можно вносить офлайн, она будет синхронизирована с другими устройствами с помощью облачного сервиса. Создатели программы защитили информацию 256-битным шифрованием, поэтому ваши личные данные никто не получит.

- Домашняя бухгалтерия. Используя приложение, можно отслеживать затраты и доходы в любой валюте, кроме того, допускается использовать две валюты. Информация синхронизируется с приложением на компьютере. Также можно использовать портативную версию программы, установить ее на флеш-носитель. Данные о расходах каждого члена семьи защищены паролем. Чтобы получить другие полезные функции приложения, необходимо оплатить 990 руб.