Капитализация процентов на счете по вкладу

Содержание:

- Как рассчитать начисление процентов при капитализации?

- Как выбрать надёжный банк?

- Что такое капитализация

- Какие бывают периоды для зачисления дивидендов по депозиту?

- Где еще может встречаться капитализация и ее виды?

- Как положить деньги на телефон с карты Сбербанка?

- Как выбрать вклад с капитализацией процентов — пошаговая инструкция для новичков

- Создание шаблона

- Идеи для проведения досуга

- Как выбрать вклад с капитализацией

- Преимущества вкладов с капитализацией

- Понятия и примерный расчёт сложных процентов

- Предложения банков

- Сравнение дохода по вкладу с капитализацией и без

- Правильный старт – полдела

- Советы вкладчикам

- Капитализация: плюсы и минусы

- Заключение

- Выводы статьи

- Заключение

Как рассчитать начисление процентов при капитализации?

Формула для расчёта капитализации процентов на счёте довольно проста.

Пример 1. Гражданин размещает в банке в виде депозита с капитализацией процентов 50 тысяч рублей под 4,5% годовых. Срок действия договора — три года; капитализация осуществляется раз в квартал — то есть 12 раз за всё время и 4 раза за год:

- Не снимая денег в течение хранения и не размещая на депозите новых средств, клиент получит в итоге: Кп = 50000 × (1 + 0,045 / 4)12 = 50000 × 1,143673, то есть 57184 рубля (округлённо). Несложно подсчитать, что прибыль в этом случае составит: 57184 – 50000, то есть 7184 рубля.

- Если бы гражданин сделал вклад без капитализации процентов, он получил бы: 50000 + 50000 × 3 × 0,045, то есть 56750 рублей.

Пример 2. Гражданин размещает депозит суммой 50 тысяч рублей под ставку ту же ставку и на тот же срок, но с условием ежемесячной капитализации вклада. Следовательно, капитализация проводится 12 раз в год и 36 раз в течение всего срока действия договора. Не нарушая условий банка, не снимая и не пополняя депозит, клиент в итоге получит: Кп = 50000 × (1 + 0,045 / 12)36 = 50000 × 1,143674, то есть 57212 рублей (округлённо).

Пример 3. Гражданин размещает в банке ту же сумму, на тот же срок и под те же проценты, но с условием ежегодной капитализации. В таком случае она происходит один раз в год — всего три раза за время действия договора. В итоге владелец депозита получит: Кп = 50000 × (1 + 0,045 / 1)3 = 50000 × 1,14117, то есть 57058 рублей (округлённо).

Как выбрать надёжный банк?

Чтобы найти надежный банк необходимо:

Определить, филиалы, каких банков функционируют в вашем населенном пункте.

Выбрать из них только те, которые работают по лицензии Государственного банка и входят в Систему Государственного Страхования вкладов.

Изучить статистику работы этих банков (динамика доходов, сумма капитала и т

п.).

Изучить компетентность персонала банка, уровень обслуживания, познакомиться с отзывами клиентов.

Обратите внимание на наличие финансовой отчетности банка за предыдущие годы, что говорит о том, что банк не скрывает ничего в своей деятельности.

Внимательно познакомиться с условиями программ по депозитам, выбрав программу, которая подходит именно вам.

Очень удобно будет работать с банками, имеющими большое число филиалов, работающих в системе интернет – банкинга и в режиме 24/7.

Определить самую выгодную процентную ставку.

Выбрать способ начисления процентов по вкладу.. Подойдите к данной проблеме серьезно и рассудительно, взвесив все «за» и «против»

И тогда ваши деньги точно будут работать на вас!

Подойдите к данной проблеме серьезно и рассудительно, взвесив все «за» и «против». И тогда ваши деньги точно будут работать на вас!

Что такое капитализация

Капитализация — это прирост суммы вложений на величину рассчитанных за некоторое время процентов. Каждый расчётный период банк добавляет их к общему количеству денег на депозите. Сбережения и доходность вырастают.

В основе расчёта лежит сложная процентная ставка: процент начисляется на наращенный остаток каждый последующий период. Капитализация даёт вкладчику возможность получить больший доход.

В депозитах без наращивания ставки проценты насчитываются на первоначальный взнос и переводятся на отдельный счёт. Вкладчик может их снять. В основе расчёта лежит простая процентная ставка, когда процент начисляется только на основной остаток.

На сайте Сбербанка приводятся ставки, исчисленные для капитализированного процента и без него.

Депозит «Управляй»

Как видно из таблицы, эффективная ставка выше в случае размещения вклада с капитализацией процентов, чем без неё.

Виды капитализации вкладов

Капитализация происходит помесячно, поквартально, каждый год или по договору — когда банк и клиент договариваются об иных сроках присоединения процентных доходов. Чем меньше срок, тем более быстрыми темпами растёт доход, поскольку увеличение основной суммы происходит чаще.

Для оценки доходности вложений используют эффективную процентную ставку, которая показывает, сколько составит итоговая ставка за всё время, пока деньги находятся в отделении банка.

Для вычисления эффективной процентной ставки с капитализацией каждый месяц применяют формулу:

Рассмотрим пример:

- взнос — 10 тысяч рублей;

- срок — 1 год;

- процент — 8 % годовых;

- капитализация — ежемесячно.

Вычисление эффективной процентной ставки:

Для расчёта эффективной ставки с капитализацией дохода по кварталам используют формулу:

Следующая ситуация:

- взнос — 10 тысяч рублей;

- срок — 1 год;

- процент — 8% годовых;

- капитализация — поквартально.

Рассчитаем эффективную процентную ставку:

Итоговый процентный доход за год с наращением помесячно получился выше на 0,06 %, чем для вклада с ежеквартальным наращением. В первом примере выгода 830 рублей за год, во втором — 824 рубля. Если размещать деньги на больший срок, то и доход получится больше.

Определим доходность по той же ставке для вклада без капитализации:

10000*8%/100% = 800 рублей.

По каким вкладам в Сбербанке есть капитализация

В Сбербанке помесячное наращение доходов выполняется по вкладам: «Сохраняй», «Пополняй», «Управляй», детским и пенсионным депозитам. Поквартальная капитализация установлена по вкладам: «Социальный», «Подари жизнь». По некоторым депозитам установлена минимальная сумма взноса. Так для вклада «Управляй» — 30 тысяч рублей, для «Подари жизнь» — 10 тысяч рублей, для других — 1000 рублей и ниже.

По всем этим видам депозитов вкладчик может сам определить условия: нужна ему капитализация или нет. Достаточно сказать о своём решении в момент оформления договора в отделении банка или проставить галочку рядом с соответствующим пунктом при размещении депозита онлайн.

По истечении времени договора клиент может его продлить.

Условия, позволяющие увеличить ставку:

- депозиты, заключённые онлайн, имеют ставки выше, чем заключённые в отделениях банка;

- срок — для более длительного времени размещения выше процент;

- взнос — чем крупнее сумма, тем выше ставка.

Пенсионная карта

Особые условия по капитализации Сбербанк предлагает пенсионерам. Пенсионеру не обязательно открывать вклад, чтобы получать капитализацию процентов, достаточно оформить пенсионную карту для зачисления пенсии. Для её получения надо обратиться в отделение банка. За её обслуживание не берётся плата. Клиенты пользуются картой: вносят дополнительные суммы, снимают деньги, а также получают доход. Минимальная сумма, которая должна остаться — 1 рубль. Однако процент по карте будет ниже, чем для других видов вкладов, — 3,5 % годовых.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью про заработок на играх с отзывами людей.

Какие бывают периоды для зачисления дивидендов по депозиту?

Все промежутки, через которые банк зачисляет доход, выбирает и предлагает сам банк. Вкладчик же принимает или отклоняет условия, предложенные банком.

Существуют такие периоды начисления дохода по ставке:

- Разовое зачисление – самая невыгодная капитализация, так как, по сути, нет никаких внутренних начислений, только при окончании периода депозита.

-

Зачисление ежегодно – приносит незначительный доход, если речь о коротком отрезке времени (2-3 года).

Если рассматривать более длительный период (например, от 5 лет), может оказаться очень даже выгодным решением.

-

Ежеквартальная капитализация – этот вариант более выгодный и удобный, для тех, кого интересует краткосрочный депозит.

Причина – определенный процент, соответственно ставке, будет капать каждые 3 месяца.

- Ежемесячная капитализация – самый подходящий для короткого периода депозита, так как процент капает каждый месяц.

- Ежедневная – очень редкое явление, так как такой вид вклада будет очень прибыльным для вкладчика, но очень невыгодным для банка.

Где еще может встречаться капитализация и ее виды?

1. По кредиту (кредитная).

Конечно же, в случае с банковскими вложениями, сложные проценты работают на руку вкладчику, если он правильно рассчитал и понял условия.

Но иногда такой фактор, как капитализация, не является позитивным. Например, в случае с кредитованием.

Часто встречается такая ситуация, когда человек берет не такую уж и огромную сумму, но выплачивает её очень долгое время. На протяжении данного срока можно было бы давно погасить задолженность полностью, тем не менее, иногда оказывается погашена только половина.

Вот тут то и замешаны сложные проценты.

В этой ситуации получается такая картина: с каждым месяцем изначальная сумма растет на определенный процент. Что значит – переплата рассчитывается от суммы с уже начисленным процентом.

Это далеко не самые выгодные условия кредитования, так как в этом случае переплату можно уменьшить, лишь выплатив задолженность как можно скорее.

Можно примерно рассчитать, в чем отличия обычных условий банковского кредитования и условий с ежемесячным начислением:

| Стандартный кредит | Кредит со сложными процентами | |

|---|---|---|

|

Сумма (в рублях) |

100 000 | 100 000 |

|

Ставка по кредиту (%) |

15 | 15 |

|

Ежемесячная переплата (%) |

1,25 | 1,25 |

|

Формула расчета |

100 000*(1+0,0125*12) | 100 000*(1+0,0125)^10=113 227 113 227+(113 227*2*0,0125) |

|

К выплате (в рублях) |

115 000 | 116 057 |

|

Разница (в рублях) |

1057 |

2. На рынке (рыночная).

Данный процесс можно проследить практически везде в экономике, например, на рынке.

Если речь о рыночной капитализации, то можно рассматривать расчет денежного роста определенной сферы экономики, отрасли деятельности или даже отдельно взятой фирмы.

Если выбрать деятельность определенного предприятия то, при помощи его бухгалтерского отчета, можно разглядеть увеличение или уменьшение оборотных средств данной фирмы.

Для того чтобы получить подлинную картину, нужно учитывать лишь капитал принадлежащий самому предприятию, исключив все заемные средства из расчетов.

Рыночная капитализация не имеет никакого отношения к депозитным вкладам, но она отражает общие характеристики этого процесса.

Как положить деньги на телефон с карты Сбербанка?

Как выбрать вклад с капитализацией процентов — пошаговая инструкция для новичков

Итак, мы разобрались с понятием капитализации и сроками ее проведения.

Предлагаю приступить к прочтению пошаговой инструкции по выбору вклада с капитализацией процентов.

Шаг 1. Выбираем банк

Возможность открывать вклады онлайн значительно расширила круг банковских учреждений для этих целей. Если раньше россияне открывали вклады в банках только своего города, то теперь можно воспользоваться услугами кредитных организаций из любого уголка РФ.

Это, конечно, здорово! Только нам, вкладчикам, головной боли добавилось! Вопрос, в каком банке открыть вклад стало решать сложнее. Выбор значительно расширился. И если в своем городе банк можно посетить, посмотреть, что да как, собрать реальные отзывы у соседей и друзей, то удаленно этого сделать невозможно.

Посетите сайт Банка России. В разделе «Информация по кредитным организациям» можно найти сведения по проблемным банкам. Отобрав несколько наиболее приглянувшихся банков, приступайте к анализу условий по предлагаемым депозитам.

Шаг 2. Изучаем предложения по вкладам

Прочтите условия по вкладам, которые наиболее точно соответствуют всем вашим требованиям

Обратите внимание на ставки, возможность пополнения и частичного снятия

Пополнять счёт и снимать с него часть денег — очень удобно. Если вы делаете долгосрочные вложения (от 1 года), то вам может потребоваться снять какую-то сумму. Возможность частичного снятия позволит это сделать, не расторгая договор. Или у вас появятся свободные деньги, которые имеет смысл довложить на уже открытый вклад.

Не забудьте проанализировать условия по капитализации ваших вложений, сроки ее проведения.

Вспомните наши расчеты и их результат: чем чаще проводится капитализация, тем больший доход вы получите!

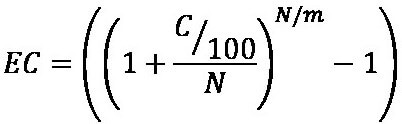

Шаг 3. Рассчитываем эффективную процентную ставку

При выборе вклада рекомендую рассчитывать эффективную процентную ставку по нему, ведь именно она и позволяет оценить общий реальный доход за весь срок с учетом процентов.

Для расчета эффективной ставки следует воспользоваться специальной формулой.

где: ЕС –эффективная ставка, С – номинальная ставка (указана в договоре), N – количество периодов капитализации в год, m – количество повторений периодов размещения (если вклад размещается на 1 год, то m=1, если на два года, то m=2 и т.д.).

Пример

Предположим мы решили разместить в депозит 50 тыс. руб. под 9% годовых сроком на 1 год с ежемесячным начислением %, с капитализацией. Подставляем имеющиеся данные в нашу формулу и получаем:

Итак, согласно проведенным расчетам, эффективная ставка равна 10% и именно по ней будет получен наш общий доход.

Проще всего рассчитать эффективную ставку с помощью специальных онлайн-калькуляторов.

Следует помнить, что пополнение вклада (если оно предусмотрено договором) увеличивает основную сумму, на которую начисляются проценты. Чем больше основная сумма, тем больше сумма процентного и капитализируемого дохода.

И наоборот — частичное снятие уменьшает «тело» депозита и, как следствие, снижает его доходность.

Шаг 4. Сравниваем полученные результаты

Используя способы расчетов, представленные выше, можно просчитать необходимые показатели по вкладам, которые вызвали у вас наибольший интерес. Это позволит сделать окончательный выбор.

К основным сравниваемым показателям относятся:

- депозитные ставки;

- сроки размещения средств;

- возможность пополнения/снятия;

- схема начисления %;

- наличие/отсутствие капитализации;

- пролонгация — есть/нет (пролонгация вклада — продление срока размещения денег).

Шаг 5. Выбираем наиболее доходный вклад

Вы открываете вклад в первую очередь для получения дополнительного дохода. Значит, это первое, что будет иметь значение при принятии окончательного решения.

Разумеется, необходимо выбирать наиболее доходный вклад. Однако помните, что если ставка по выбранному вкладу выше ставки рефинансирования, увеличенной на 5%, то с разницы банком будет удержан налог по ставке 35%. Поясню на примере.

Пример

Ставка по выбранному депозиту 17%. Ставка рефинансирования 10%, добавляем 5%, получаем 15%. Следовательно, с разницы придется заплатить НДФЛ.

Допустим, размещаем 100 тыс. руб., на 1 год под 17% годовых. Доход составит 17 тыс. руб. Максимальный необлагаемый доход рассчитывается по ставке 15% (10%+5%) и равен 15 тыс. руб. Разница составляет 2 тыс. руб. С нее то и будет удержан НДФЛ в сумме 700 руб. (2000*35%).

Создание шаблона

Идеи для проведения досуга

Как выбрать вклад с капитализацией

Что такое капитализация вклада и, как она работает, мы уже рассмотрели. Теперь попробуем разобраться в том, как выбрать себе выгодный вклад с капитализацией процентов.

Шаг 1. Выбираем банк

Еще совсем недавно, когда интернет – технологии еще не были так сильно развиты, человек выбирал себе банк, который находится «через дорогу».

Сегодня, когда интерне стал доступен для всех, человек может выбрать себе банк и заключить договор в режиме онлайн. У человека появилась возможность открыть вклад даже в том банке, которого нет в его городе. У вкладчиков появилась возможность выбирать наиболее подходящий для себя банк из множества банков с большим количеством условий.

Если вы выберете банк, находящийся в непосредственной близости от вас, то вы сможете самостоятельно оценить его качество работы. А собрать реальные и неподдельные отзывы намного легче, чем при заключении договора в режиме онлайн.

Выбирая себе банк для вклада, необходимо обратить внимание на его рейтинг. Для чего нужно будет посетить интернет портал Банка России, где вы найдете всю необходимую вам информацию обо всех параметрах и проблемах кредитных организаций

Шаг 2. Проводим анализ имеющихся вкладов

После того, как вы выберете банк, вам будет необходимо изучить все предложения по имеющимся вкладам в банке

Особое внимание следует обратить на процентную ставку банка, возможность его пополнения и частичного снятия, минимальную сумму и срок размещения

Очень удобно, когда вклад предусматривает возможность пополнения и частичного снятия без потери процентов. Особенно тогда, когда необходимо накопить очень крупную сумму денег.

В любом случае, выбирать программу вклада необходимо исходя из его целей, вашего финансового положения и ожидаемых перспектив в будущем

Это очень важно. Если случится так, что вам придется закрывать вклад до окончании его срока, вы потеряете процентный доход

Шаг 3. Рассчитываем эффективную процентную ставку

При выборе вклада обращайте внимание не на указанные процентные ставки, а эффективные процентные ставки, которая поможет вам оценить общий реальный доход за весь срок с учетом процентов.

Эффективная процентная ставка рассчитывается по формуле:

где: ЕС –эффективная ставка,

С – номинальная ставка (указана в договоре),

N – количество периодов капитализации в год,

m – количество повторений периодов размещения (если вклад размещается на 1 год, то m=1, если на два года, то m=2 и т.д.).

Приведем примерный расчет эффективной процентной ставки.

Допустим, на ваш вклад установлена процентная ставка, равная 12% годовых с ежемесячной капитализацией процентов. Подставив имеющиеся данные в формулы, получим:

Таким образом, наша эффективная процентная ставка равняется 12%. То есть, разместив свои денежные средства под 12% годовых с ежемесячной капитализацией, вы ежегодно будете получать доход в размере 12,68% от внесенной на вклад суммы.

Такой расчет можно произвести более легким способом, воспользовавшись специальным онлайн – калькулятором.

Если ваш вклад предусматривает пополнение, то на ваш доход окажет непосредственное влияние сумма дополнительных взносов, что, естественно, увеличит размер начисленных и капитализированных процентов. А частичное снятие средств со вклада приведет к уменьшению получаемого дохода.

Шаг 4. Проводи анализ и сравнение полученных результатов

После того, как вы рассчитаете эффективную процентную ставку по всем выбранным вами вкладам, необходимо буде провести анализ и сравнение всех этих вкладов по таким параметрам, как:

- возможный срок договора;

- наличие и периодичность капитализации;

- размер эффективной ставки;

- возможность пополнения, а также частичного снятия;

- наличие или отсутствие условия пролонгации.

Лучше всего все имеющиеся данные занести в таблицу Excel. Так вы более наглядно увидите всю имеющуюся у вас информацию, и вам легче будет ее сравнить.

Шаг 5. Выбираем подходящий для вас вклад

Возможный полученный доход – это основной критерий, по которому происходит выбора оптимального вклада. Только здесь всегда необходимо помнить, что если ваша процентная ставка будет выше ставки рефинансирования, увеличенной на 5%, то с разницы между ставками будет взиматься подоходный налог.

Приведем пример. Допустим, ставка по выбранному вкладу 17%, ставка рефинансирования 10%, к которой добавляем 5%, получаем 15%. С разницы 17% — 15% = 2% дохода придется заплатить НДФЛ.

Например, размещаем 100 тыс. руб., на 1 год под 17% годовых. Доход составит 17 тыс. руб. Максимальный необлагаемый доход рассчитывается по ставке 15% (10%+5%) и равен 15 тыс. руб. Разница составляет 2 тыс. руб. С нее то и будет удержан НДФЛ в сумме 700 руб. (2000*35%).

Преимущества вкладов с капитализацией

Как мы уже убедились выше, капитализация позволяет нарастить вклад эффективнее, чем стандартное начисление процентов.

В чем же выгода капитализации для вкладчиков:

- Сумма вклада растет быстрее благодаря «сложным процентам», и скорость роста постоянно повышается на протяжении всего срока депозита.

- Рассчитать капитализацию можно без специальных знаний экономики. Система начисления процентов прозрачна и доступна каждому через специальные формулы и онлайн-калькуляторы.

- Инвестиции во вклады с капитализацией окупаются при долгосрочном договоре. Если цель вклада – заставить свободные деньги работать, и есть возможность подождать несколько лет, то такой вклад – весьма доступное и простое решение задачи.

Понятия и примерный расчёт сложных процентов

Сложные проценты – это проценты, которые начисляются на сумму основного депозита и процентов. По истечении определенного срока следующие проценты будут начисляться уже на сумму основного депозита с текущими процентами. Таким образом, сумма, на которую происходит начисление процентов, постоянно возрастает, увеличивая ваш доход.

Если вы вложили 10 тысяч рублей, получили 500 рублей процентов, то следующие проценты будут начисляться на 10 тысяч 500 рублей и т. д. Ваши проценты превращаются для вас в дальнейшую прибыль.

Для расчета суммы сложных процентов существует формула:

SUM = X* (1+ %) n, где

SUM — будущая (конечная) стоимость – ожидаемый доход

X — текущая стоимость

% — процентная ставка, процентов годовых /100;

n — количество периодов вклада

Сложные проценты используют при долгосрочных вкладах с внутригодовым начислением процентов или без него, причем чем больше количество внутригодовых начислений, тем ваша ставка выгоднее.

Предложения банков

Варианты с капитализацией вклада вам может предложить большая часть банков. Рассмотрим наиболее привлекательные.

Самые выгодные депозиты с капитализацией

Если делать сопоставление по показателю доходности, взяв за основу размер инвестиций в 300000 рублей, то вклад на срок 12 месяцев выгоднее делать сейчас в следующих банках:

|

Название финучреждения |

Вклад |

Ставка/эффективная ставка (%)* |

Доходность в год (руб.) |

|

«Пенсионный» |

7,1/7,36 |

22 007 |

|

|

«Пополняемый с дебетовой #НЕПРОСТОКАРТА» |

6,95/7,2 |

21527 |

|

|

«Зарплатная карта» |

6,5/6,72 |

20092 |

|

|

«Роял-Люкс» |

6,15/6,34 |

18979 |

|

|

«Классика для пенсионеров» |

6,15/6,34 |

18800 |

Все варианты пополняемы и капитализируемы. Частичное снятие отсутствует. Проценты – ежемесячно (кроме Евроазиатского Инвестиционного Банка, там – ежеквартально).

*Эффективная ставка различается с номинальной лишь тогда, когда капитализируются проценты. Ее рассчитывают в зависимости от частоты капитализации и периода действия вклада. В среднем номинал увеличивается на 0,1–0,5 процента.

Особенности капитализации в Сбербанке

Чтобы зарабатывать, нужно тщательно проанализировать условия соглашения. Учитывайте, что основное условие капитализации вложения в Сбербанке – это невозможность снять деньги до полного истечения периода, который прописан в соглашении. На это время они приобретают «статус неприкосновенности». Сделав вклад в банковское учреждение, человек как бы «теряет» эти средства на определенное время.

Сумма должна быть от 5 миллионов рублей. Капитализация совершается по желанию вкладчика. Срок – от 30 дней до 36 месяцев. Проценты – каждый месяц, но пополнить или частично снять деньги нельзя.

Для тех, у кого таких сумм нет, финучреждение предлагает варианты попроще. Есть даже капитализируемый вклад от 1000 рублей «Сохраняй». Инвестировать можно на период от месяца до трех лет, ставка – до 4,5%. Также невозможно пополнить, частично снять средства, проценты – ежемесячно.

Еще «зеленый банк» предлагает аналог вклада с капитализацией: открыть дебетовую карту «Социальная». По ней идет начисление процентов каждый месяц – владелец получает 3,5 процента на неснижаемый остаток по счету.

Сравнение дохода по вкладу с капитализацией и без

Расчеты по доходности вкладов проводятся с учетом капитализации либо без надбавки на проценты. Выполнить расчеты самостоятельно можно с помощью онлайн-калькулятора.

При сумме накоплений 500000 руб., размещенной на депозите на 1 год по базовой ставке, средняя доходность за 30 суток составит 1949 руб. При соглашении с капитализацией уровень дохода за данный период выше, составляет около 2022 руб.

При размещении на депозитном счете Сбербанка суммы в 2000000 руб. на 3 года по условиям финансовой программы «Сохраняй онлайн» средний доход за 30 дней при базовой ставке 4,75% составит 7916 руб. При наличии капитализации и показателе в 5,09% доходность достигнет 8491 руб. Таким образом наличие капитализации повышает размер доходности клиентов Сбербанка.

Правильный старт – полдела

Советы вкладчикам

Очевидно, что при равных номинальных ставках выгоднее выбрать депозит с возможностью капитализации

Но перед подписанием договора важно учесть некоторые особенности:

Причисленные средства становятся частью «тела» вклада, а значит, попадают под действие закона о страховании размещений

Это момент важно учитывать при открытии счета на 1 400 тыс. р

— при страховом событии максимальное возмещение будет превышено. Следовательно, процентную прибыль можно будет попытаться забрать только после ликвидации банка. Рекомендуется размещать взнос, размер которого вместе с потенциальными причислениями не выйдет за страховую компенсацию.

В большинстве банков при досрочном расторжении договора начисления не выплачиваются. Даже, если они были уже были капитализированы и прибавлены к депозиту.

Если по договору не предусмотрено частичное изъятие, то получить в течение срока договора начисления будет нельзя.

Капитализация: плюсы и минусы

Несмотря на очевидные достоинства капитализации, которые проявляются в первую очередь в более высокой доходности по сравнению с обычным начислением процентов, у нее есть и минусы:

Как правило, банк ограничивает мобильность средств. То есть вы не можете распоряжаться своими деньгами в течение срока действия договора. Конечно, вам не откажут, когда вы заявите, что закрываете счет и снимаете все деньги. Но получите вы далеко не ту сумму, на которую рассчитывали, когда открывали счет. Не во всех банках можно снимать деньги без потери всего или части дохода.

Например, если вы решите закрыть досрочно вклад “Сохраняй” в Сбербанке (100 000 руб. на 1 год), то на руки получите на 2 862,61 руб. меньше.

Банки часто назначают более низкую ставку по депозитам с капитализацией

Поэтому очень важно просчитывать эффективную ставку и сравнивать ее по нескольким предложениям в разных банках.

Заметный эффект от капитализации проявляется только в долгосрочном периоде. Поэтому, если вы уверены, что в ближайшие несколько лет вам не понадобится много денег, открывайте депозит с капитализацией

Если нет – присмотритесь к обычному вкладу, но с возможностью снятия.

- получение большего дохода;

- сбережение начисленных процентов.

- Невозможность воспользоваться полученным доходом до истечения срока вклада. Правда, такие же условия могут быть и по вкладам с простым процентом, с выплатой дохода в конце срока. Однако, по некоторым вкладам с начислением по методу с простыми процентами Банки предоставляют возможность ежемесячного перечисления дохода на счет или карту, на выбор вкладчика. При капитализации процентов такая возможность, как правило, отсутствует.

- Сложный процент обычно не предлагается по вкладам с короткими сроками хранения (до 3-6 месяцев).

По вкладам с простыми процентами и ежемесячной выплатой, где условиями предусмотрено пополнение вклада, возможно использовать капитализацию процентов в том случае, если сумма процентов составляет не менее допустимого по вкладу размера дополнительного взноса.

В этом случае вкладчик решает самостоятельно, когда проценты будут капитализироваться, а когда он их будет снимать.

Невский Банк предлагает вклады для физических лиц Пенсионный и Отличный со ставкой до 8% годовых, предусматривающие капитализацию процентов, а также выгодные вклады в валюте (в долларах и евро) с опцией сложных процентов.