От чего зависит финансовое благополучие семьи?

Содержание:

- Задания для домашней работы

- Наследство

- Как происходит индексация сайта в поисковых системах

- Придумай математическую задачу на тему «Семейный бюджет». Решите её в семье.

- Условия потребительского кредитования в Мытищах

- Страхование кредита

- Источники дохода

- Опросы

- Пример семейного бюджета на месяц

- Что нужно знать про бюджет?

- 3 ключа, которые помогут увеличить доход семьи

- Навигация

- 4 правила, которые помогут составить сбалансированный семейный бюджет на год

- Какие выплаты учитывают при расчете среднего душевого дохода

- Подробная инструкция по планированию семейного бюджета

- Как распределить семейный бюджет на месяц

Задания для домашней работы

Стипендия — выплата для учащихся в ВУЗах и колледжах от государства.

Пенсия — выплата нетрудоспособным гражданам.

2. Представь, что тебе подарили на день рождения большую сумму денег. На что ты их потратишь?

Мне на день рождения подарили очень большую сумму – 10 тысяч рублей, и я решила составить план расхода этих средств.

1. Купить новое платье. 2 000 рублей.

2. Купить кроссовки. 2 000 рублей.

3. Купить спортивный костюм. 3 000 рублей.

4. Купить подарок Кате на день рождения. 500 рублей.

5. Купить шоколад и конфеты. 500 рублей.

6. Сходить в кино на фильмы, которые мне нравятся 1 000 рублей.

7. Отложить 1 000 рублей на непредвиденные расходы.

Наследство

Основные доходы семьи, как мы уже с вами выяснили, разнообразны. И далеко не все пункты встречаются в списке у каждой «ячейки общества». Тем не менее, есть один вариант, который будет учитываться в совокупном доходе семьи. Речь идет о наследстве.

Как бы странно это ни звучало, но если вам кто-то оставляет наследство или оформляет дарственную, то это засчитывается в качестве семейного источника прибыли

И не важно, на какого именно члена произошло оформление. Факт остается фактом

Обычно наследство переходит в реализацию имущества и становится регулярным источником семейного дохода.

Как происходит индексация сайта в поисковых системах

Суть индексации сайта состоит в сканировании вашего ресурса роботами-поисковиками для сохранения всей имеющейся на нем информации, включая изображения, тексты, видео и ссылки, в базе системы – индексе. Чтобы пользователи могли находить в результатах поиска ваш сайт, он предварительно должен быть одобрен роботом.

Именно поисковые роботы являются главными действующими лицами процесса индексации сайта. Они представляют собой программы автоматизированного получения данных, которые постоянно прочесывают Сеть, отыскивая ссылки на нужную информацию. Общение робота с серверами, где расположены страницы сайтов, осуществляется по протоколу HTTP, в ответ на запрос поисковик получает тело страницы. Файл robots.txt в корневой папке сервера содержит указания, какие страницы поисковик не может индексировать. Для робота эти предписания являются незыблемыми, он беспрекословно подчиняется им.

Когда документ обработан модулями поисковика, наступает очередь его анализа html-парсером, в результате остается только то, что имеет значение для поиска: оформление, текстовый контент, адреса и ссылки. Эти составляющие влияют на ранжирование страницы.

Рекомендуемые статьи по данной теме:

- Практические советы по раскрутке сайта

- Анализ контента сайта: 9 этапов + сервисы помощники

- Все, что вы хотели знать про услуги продвижения сайта

Обработанный парсером документ готов к индексированию. В этом процессе задействованы алгоритмы морфологического анализа. В результате происходит инверсия и включение в основной индекс. Управлять роботом-поисковиком можно в очень ограниченных пределах, а именно запретить ему индексировать некоторые страницы. На остальные аспекты его деятельности, включая частоту посещения сайта, можно влиять только косвенно.

Частота посещения одной страницы роботом зависит от того, с какой периодичностью ее содержимое подвергается изменениям. Если обновление происходит регулярно и через малые промежутки времени, поисковик может заходить на нее несколько раз в день. В случае более редкого внесения изменений количество «визитов» сокращается до одного-двух в неделю. Есть и такие странички, которые длительное время не подвергаются переработке. Робот на них тоже заходит, но не больше раза в неделю.

За каждое посещение поисковиком запрашивается ограниченное число страничек (20−30 штук). Делается это во избежание перегрузки сервера. Если страниц на сайте очень много, робот наносит несколько «визитов», захватывая за один раз указанное выше количество.

Мы не случайно столько внимание уделяем роботу, ведь это тот элемент, без которого невозможно функционирование поисковой системы, в том числе индексация сайтов. Робот – главный «добытчик» информации, из которой состоит индексная база, оказывающая непосредственное влияние на качество поиска.. За массовую индексацию сайтов отвечает определенный робот, именуемый «пауком»

В его обязанности входит исследование страниц, переход по ссылкам и сбор информации. Заходить на ресурс он может как с главной, так и с любой другой страницы. Это может быть статья, содержащая соответствующую ссылку, или карточка с описанием товара в каталоге.

За массовую индексацию сайтов отвечает определенный робот, именуемый «пауком». В его обязанности входит исследование страниц, переход по ссылкам и сбор информации. Заходить на ресурс он может как с главной, так и с любой другой страницы. Это может быть статья, содержащая соответствующую ссылку, или карточка с описанием товара в каталоге.

В зависимости от того, как робот попал на сайт, будет изменяться процесс индексации. Если заход был совершен на главную страницу, «паук» приступает к изучению ссылок и к осуществлению переходов по ним внутри этого же ресурса. Оказавшись на этих страницах, робот сохраняет их содержимое в индексе и ищет новые ссылки для перемещения. Так в двух словах и выглядит схема поисковой индексации сайта. Иначе говоря, это деятельность робота по пополнению системы данными, которые впоследствии можно использовать для ответа на запросы пользователей.

Для каждого поисковика характерна своя политика глубины индексации страниц сайта. Под этим подразумевают, на сколько уровней последовательно опускается робот, посещая веб-страницы одного ресурса. Если эта глубина не ограничена поисковой системой, робот вполне может проанализировать все страницы сайта, даже при максимальном уровне вложенности. Но, как правило, система разрешает роботу погружаться до определенной «метки», по достижении которой он покидает ресурс. Естественно, что при таком подходе изучаются верхние уровни, а содержание вложенных страничек остается для поисковика загадкой.

Точкой отсчета для глубины индексации может служить главная страница сайта. Это значит, что в базу попадут те странички, которые находятся на заданном «расстоянии» от нее. Но бывает, что робот попал на ресурс через страницу со статьей, находящейся далеко от главной. Глубина индексации при этом будет считаться с уровня этой страницы.

Зачем нужно подобное ограничение, почему нельзя позволить роботу анализировать весь сайт вдоль и поперек? Ответ прост: в таком случае он задержится там надолго, особенно если ресурс содержит большое количество вложенных уровней. Роботу придется изучать очень много файлов, затрачивая на это массу средств. А это противоречит самой сути поисковых систем, которые созданы отнюдь не для благотворительности. К тому же для веб-мастеров индексация сайтов ничего не стоит, хотя и может приносить им весомую прибыль.

Вывод напрашивается сам собой: если вы хотите добиться оптимальной индексации сайта всеми поисковыми системами, стремитесь свести количество уровней к минимуму. Это позволит роботу без труда анализировать их содержимое и включать в базу, то есть индексировать, а вам – получать максимальное число посетителей.

Вас также может заинтересовать: Проверка robots.txt: типичные ошибки и их устранение

Придумай математическую задачу на тему «Семейный бюджет». Решите её в семье.

Пример математической задачи на тему бюджета для 3 класса

Условие задачи:

Наш бюджет складывается из зарплаты папы, стипендии дочери, пенсии бабушки.

Папа получает в десять раз больше, чем бабушка.

А бабушка получает в два раза больше, чем дочь.

Сколько получает папа, если весь доход семьи равен 230 тысяч рублей.

Решение:

Каждый член семьи вносит в общий бюджет свою часть.

Дочь вносит одну часть.

Бабушка получает в два раза больше и значит, вносит в бюджет 2 части.

Папа получает в десять раз больше, чем бабушка и значит, вносит в бюджет 20 частей:

2 * 10 = 20 частей.

Всего члены семьи вносят в бюджет 23 части:

1 часть дочери + 2 бабушки + 20 долей папы = 23.

Соответственно, одна часть равна 10 тысяч рублей:

230 тысяч/23 части = 10 000 рублей. Столько получает дочь.

Бабушка получает в 2 раза больше:

10 тысяч * 2 = 20 000 рублей.

А папа ещё в десять раз больше:

20 тысяч * 10 = 200 000 рублей.

Ответ: папа получает 200 тысяч рублей.

Условия потребительского кредитования в Мытищах

Страхование кредита

Источники дохода

Только на зарплату, то есть от получки до получки, в СССР жило большинство. Нетрудовых доходов, как и секса, в стране не существовало. Хотя предпринимательскую жилку, как говорится, не пропьешь: особо талантливые умельцы ухитрялись все же прокручивать теневые схемы и иметь чуть больше, чем простые честные работяги.

В 80-х фарцовка вообще приобрела массовый, хоть и подсудный, характер. Но основная часть советских граждан все же жили честно и прозрачно, как товарищ Новосельцев из «Служебного романа» с его беззаветным «одним словом – выкручиваюсь, одним словом – верчусь».

А чтобы крутиться было полегче, работу старались выбрать получше. Ради такого можно даже вдали от родного дома: «северные» надбавки, например, заставляли мириться с вечной мерзлотой. В условиях более мягкого климата были свои способы легального заработка.

Известная система поездок «на картошку» по осени помогала обзавестись ведром-другим овощей и яблок. Свой вклад в семейный бюджет вносили и полугодовые старания на личных приусадебных участках: и летом подспорье, и зимой с голоду не пропадешь среди батареи трехлитровых банок с огурчиками да помидорчиками.

Из всего этого и складывалась доходная часть бюджета приличной советской семьи. Государство знало, на какие кнопки давить, чтобы светлые умы граждан всегда были заняты безопасными мыслями. Труд был основным источником доходов советской семьи, поэтому работали все – и мужчины, и женщины.

Опросы

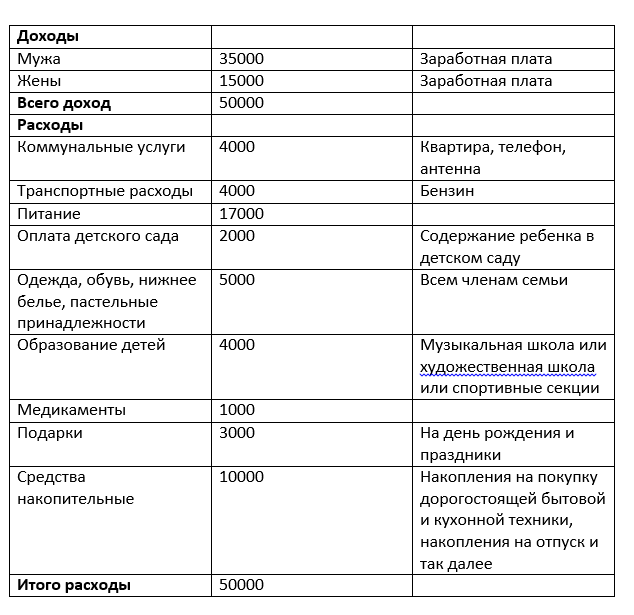

Пример семейного бюджета на месяц

Первым делом, чтобы рассчитать семейный бюджет на месяц, необходимо определить все категории доходов и расходов. Это могут быть следующие категории:

ДоходыРасходы

Для того чтобы рассчитать примерный бюджет среднестатистической семьи, можно взять среднюю сумму, равную 70 000 рублей на двоих в месяц. Главное условие – данная сумма получена супругами на основной работе по найму, или в процессе осуществления официальной предпринимательской деятельности, а не быть полученной разово.

Пример распределения дохода:

КатегорияСумма

При подведении итогов месяца важно добиться того, чтобы расходы соответствовали доходам. Так, в приведенном примере семья имеет доход 70 000 рублей, по итогам месяца потрачено 70 000 рублей

Средства распределены на все основные нужды семьи, также выделены личные средства для обоих супругов, куплена одежда для ребенка и взрослых.

Для того чтобы было удобнее вести учет расходов и доходов, можно воспользоваться другой, общей таблицей, в которой отражаются не только статьи расходов, а баланс семьи в целом, в категориях актив и пассив:

АКТИВПАССИВ

Такой график составляется раз в квартал и необходим для сверки пассива и актива. В левой графе заносятся все расходы семьи, а в правой отражается источник поступления средств – собственные средства или займ.

В России некоторые семьи имеют доходы ниже приведенных в примере 70 000 рублей в месяц на двоих супругов. В данном случае необходимо не только начать вести учет расходов и доходов, но и сформировать оптимальную потребительскую корзину, исходя из количества получаемых средств.

На какое-то время нужно отказаться от импульсивных, необдуманных покупок, и задуматься о поисках нового источника дохода.

На 2020 год сумма потребительской корзины составляет 11,200 рублей на одного человека. В эту сумму входят следующие категории:

5 600 рублей – продовольственные товары;

2, 800 рублей – непродовольственные товары;

2 800 рублей – услуги.

Это минимальная сумма, на которую, по мнению государства можно прожить. В случае, если в семье наблюдается большой дефицит бюджета, эксперты рекомендуют воспользоваться списком товаров потребительской корзины и грамотно распределить средства, а всю оставшуюся сумму использовать для того, чтобы улучшить финансовую ситуацию, например, создать финансовую подушку.

Что нужно знать про бюджет?

Доходы и расходы – это деньги, на которые может рассчитывать семья. И поэтому стоит задавать в диалоге друг другу следующие вопросы:

- Какие основные источники дохода есть в семье?

- Они постоянные или переменные?

- Кто является основным источником поступления денег в семье?

- Какие обязательные статьи расхода есть в семье?

- Какие доходы есть в семье и сбережения?

- Как изменилась ситуация с доходами семьи в 21 веке в сравнении с 20 веком?

- Почему раньше мужчину называли добытчиком и что изменилось сейчас?

- Бюджет раздельный или совместный, и зависит ли это от дохода семьи?

Стоит принять тот факт, что если вы не управляете своим бюджетом, то вы всегда будете «без денег» или они будут заканчиваться почти сразу, как только поступили к вам.

Поэтому стоит постоянно учиться планировать бюджет семьи.

Финансовый план семьи — это бюджет

Бюджет семьи составляется по нескольким причинам:

- Для того, чтобы в семье всегда были деньги

- Для контроля за финансовым положением семьи в будущем

- Чтобы достигать свои цели и цели семьи

- Чтобы можно было вкладывать деньги в образование, отдых

- Чтобы приобретать все необходимое и желаемое

- Чтобы финансово была защита семьи, то есть финансовая подушка безопасности

Все движения денег можно отслеживать с помощью бюджета. Бюджет должен быть сбалансированным, чтобы расходы не превышали доходов, и семья не попадала в зону рисков, то есть отсутствия денег на базовые потребности.

Доходы минус расходы

Предлагаю вначале посмотреть сколько вы тратите денег в месяц. Для этого составляется таблица ваших расходов.

Очень наглядно это можно увидеть на диаграмме в личном кабинете Сбербанка. Главное, что необходимо научиться планировать бюджет исходя из того, что у вас есть.

Ранее мы предлагали вам программы для ведения семейного бюджета: они платные и бесплатные. Кто-то предпочитает вести бюджет рукописно. Необходимо только определиться, что удобно для вас и просто его вести

Обратите внимание на наш калькулятор личного и семейного бюджета

Для примера мой партнер ведет и планирует семейный бюджет в программе 1С Деньги. В ней очень удобно и наглядно строить отчеты и диаграммы расходов и доходов.

Мои расходы за месяц

Кто-то скажет, что «это нудно вести и записывать все потраченные деньги и деньги, которые приходят», но уверяю вас, что итог вас обрадует. Вы совсем перестанете «беспокоиться» о деньгах, если начнете планировать бюджет семьи.

Обязательно определитесь с конечной целью ведения бюджета. Зачем вам необходимо планировать и вести семейный бюджет?

Вы хотите:

- Научиться экономии

- Научиться планированию

- Научиться ежедневному учету

- Научиться анализировать свои расходы

- Научиться оптимизировать свой бюджет

- Изыскать средства для инвестирования, обучения и пр.

Ежедневный учет научит вас быть дисциплинированным. Вы четко будете видеть полную картину ваших финансов, как в бухгалтерии своего предприятия:

- Откуда придут деньги

- Когда придут деньги

- Куда их необходимо потратить и на что

- Сколько останется и сколько необходимо для нормальной обеспеченной жизни

«Деньги любят счет», так говорят все богатые люди.

3 ключа, которые помогут увеличить доход семьи

Как сказал Уоллес Уоттлз, один из основоположников науки богатеть, успех — это не «что-то», а «кто-то». И финансовые успехи его последователей Наполеона Хилла, Ронда Берна, Джо Витале доказали состоятельность этого суждения. Для того чтобы пробить свой «денежный потолок», вы должны четко представлять путь, который вы должны проделать, чтобы прийти к финансовому успеху.

Если проанализировать данные, представленные в сотнях изданий по увеличению заработка, можно выделить три критерия успеха:

- бескомпромиссная уверенность в себе;

- непрерывное и осознанное расширение зоны комфорта;

- нацеленность на действие.

Уверенность в себе. Вне зависимости от того, что происходит вокруг вас, вы твердо знаете, каким путем идти, чтобы увеличить доход семьи. Вы чувствуете в себе силы, способные привести к успеху, и никоим образом не реагируете на суждения родных и друзей. Вы готовы к решительным действиям ради достижения своей цели и благополучия семьи.

Расширение зоны комфорта. Другой способ, как можно увеличить доходы семьи, – это постоянное углубление знаний, развитие своих способностей, в том числе и финансовых навыков. Смело беритесь за работу, которую ранее опасались выполнять. Поставьте, казалось бы, недостижимую цель и выполните ее

Исполните важное задание, масштаб которого вас страшит

Эти действия увеличивают ваш энергетический потенциал и положительно влияют на ваши отношения с деньгами. Они увидят в вас сильную личность, способную достигать свои цели ради увеличения дохода, и сделают шаг по направлению к вам. Пусть не сразу, но вашу работу заметит и оценит руководство и сотрудники. А это ведет за собой повышение по карьерной лестнице и, как следствие, увеличение оклада.

Действие. Это своего рода соединительный мостик между вашим внутренним миром и окружающей действительностью. Действие – это главный способ, как увеличить доход семьи. Пример простейший: если вы хотите включить телевизор, придется взять пульт и нажать кнопку. Иначе он не заработает. Только в отношении денег следует предпринять более серьезные действия. Еще ни один человек не стал богаче, просто мечтая о деньгах. Никто не добился повышения зарплаты, ничего для этого не предпринимая. Только действие способно воплотить ваши мечты в реальность.

Когда человек смело берется за решение сложных заданий, уверен в успехе и, самое главное, предпринимает какие-то действия по направлению к нему – неудача исключена.

Разберем, как можно увеличить доходы семьи и какие способы доступны прямо сейчас.

Навигация

4 правила, которые помогут составить сбалансированный семейный бюджет на год

Выделяется несколько основных универсальных правил, ориентированных на стабилизацию дохода и расхода. Придерживаясь схем, вы сможете выработать привычку правильного учета потоков денег. Конечно, каждая семья особенна, и универсальных правил для всех не существует, но ключевые моменты направят на верный путь.

- Правило 50/20/30.

В книге под названием «All Your Worth: The Ultimate Lifetime Money Plan» (в переводе «Все ваше благосостояние: главный денежный план на всю жизнь») сестры Уоррен приводят простой пример рационального планирования.

Они выделяют всего три главных пункта, которые важно учитывать в составлении таблиц семейного бюджета на год:

- Такие основные траты, как коммуналка, обеспечение продуктами питания и лекарствами, должны полностью покрываться половиной общего дохода.

- Дополнительные 30 % могут идти на поездки, походы в театры или рестораны.

- Оставшиеся 20 % пойдут на погашение долгов и накопление той самой «подушки безопасности».

Правило «5 конвертов».

Возьмите за норму держать в столе пять или более конвертов, отведенных на каждую статью расходов, и дайте им соответствующие названия:

- Продукты питания.

- Аренда квартиры, счета за свет, воду, газ.

- Абонентская плата за WiFi и сотовую связь.

- Одежда, обувь, косметика.

- Бензин, мойка авто, проездные билеты и другое.

Ежемесячно в день выдачи зарплаты раскладывайте ее в каждый конверт в соответствии с тем, сколько конкретно готовы выделить на каждый пункт. Используйте деньги строго по назначению, а совершив покупку, складывайте чеки, что позволит точно понимать, куда пошла та или иная сумма. Как только освоите метод, сможете находить возможность для создания накопительного фонда и выделите для этого отдельный конверт.

Правило 80/20.

Это одна из вариаций второго правила, смысл практически тот же. 80 % дохода должно идти на все обязательные и дополнительные нужды, а 20 % — на погашение кредитов и создание резервного капитала.

Эти правила являются базой, на которой вы будете строить систему, исходя из личных граф в таблице, внося корректировки по каждому пункту.

Правило 3–6 месяцев.

На вашем счету или в одном из конвертов всегда должна быть страховка на случай непредвиденных обстоятельств, которая составляет минимальную сумму для нормального проживания в течение трех-шести месяцев. Если вас внезапно уволят или кто-то из членов семьи заболеет, не придется судорожно искать пути выхода и влезать в новые долги, а просто используете резервный капитал.

Какие выплаты учитывают при расчете среднего душевого дохода

Для расчета необходимо определить совокупный доход семьи. Но не все поступления граждан следует учитывать при исчислении. Например, если включить лишнее, то значение будет завышено, и семья рискует не получить причитающихся выплат.

Какие поступления учитывать при расчете:

- Заработная плата и вознаграждения за труд: должностной оклад (ставка), компенсационные и стимулирующие доплаты. Денежное довольствие военнослужащих и содержание государственных (муниципальных служащих.

- Оплата отпускных, командировочных (средний заработок), учебных отпусков.

- Больничные пособия (по болезни, травме, уходу, декрет, при рождении и т. д.). Учтите, что доходом считаются пособия всех видов, предусмотренные законодательством РФ.

- Выходные пособия и компенсации отпусков, выплачиваемые при увольнении.

- Все виды выплат, предусмотренные трудовым договором с работодателем и ТК РФ.

- Государственные пенсии и доплаты к ним, включая компенсационные.

- Стипендии, в том числе и социальные, академические.

- Пособия безработным гражданам.

- Алименты.

- Доходы от предпринимательской деятельности (учитываются пропорционально периоду расчета).

- Вознаграждения по договорам гражданско-правового характера, авторского заказа.

- Выплаты, связанные с избирательными кампаниями или общественной деятельностью.

- Поступления по акциям, дивидендам и от вложенных денег.

- Деньги, полученные от сдачи в аренду или продажи имущества.

- Средства, полученные от домашнего хозяйства: выращивание овощей и фруктов, птиц и скота.

Поступления учитываются за расчетный период, обычно 12 календарных месяцев. Но для отдельных видов пособий срок расчета короче. Например, для получения социальной стипендии нужно подтвердить доход за полгода.

Подробная инструкция по планированию семейного бюджета

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

Как распределить семейный бюджет на месяц

Планирование семейного бюджета не такое трудное занятие, как может показаться на первый взгляд. Есть доступные программы и специальные приложения для помощи в планировке своих доходов и расходов.

- Тетрадь и ручка – первое, о чем обычно вспоминают, когда хотят распределить семейный бюджет.

- Скачать таблицу для распределения денег в семье в Excel вы можете в шаблонах Microsoft и приспособить согласно своим собственным потребностям.

- Приложения для мобильных телефонов – можно быстро заносить все расходы в программу, следует только подобрать удобное для вас приложение. «Дребеденьги», Coinkeeper – хорошо подойдут для распределения и планирования семейного бюджета.

Мы предлагаем пошаговое руководство – как распределить семейный бюджет на основе таблицы Excel, которую можно скачать далее и адаптировать под себя.

Шаг 1. Определяем задачи

Экономия в целях экономии? Не путайте скаредность и распределение трат. Стремитесь к достижению цели и привыкайте экономить на несущественном.

- Целью на ближайшее время может быть современная электронная техника или погашение задолженности.

- Среднесрочной целью является приобретение новой машины, путешествие на море или в горы.

- Долгосрочные цели обычно строятся на вопросах о будущем, например, как распределить семейный бюджет с учетом ипотеки, как помочь детям и внукам.

Создавайте реальные планы, правильно ведите подсчет ваших доходов и расходов. Можете распределять финансы семьи с помощью таблицы Excel.

Шаг 2. Пересчитаем все доходы и траты семейного кошелька

Теперь необходимо изучить структуру вашего бюджета. Для начала напишите список всех источников прибыли: зарплата, стипендия, пенсия, проценты банка и другие варианты заработка в вашей семье.

Траты состоят из всех вещей, на которые уходят ваши денежные средства.

Распределите все расходы на постоянные и периодические платежи. Заполните все графы трат в таблице для планирования бюджета семьи, руководствуйтесь при этом своим опытом.

При распределении семейного бюджета не забывайте обращать внимание на условия проживания и потребности всех членов семьи. В таблице представлен короткий перечень категорий

Проанализируйте статьи трат, которые нужны будут вам для лучшего распределения финансов.

Зачастую в пункты прибыли входят:

- доход главы семейства (допустим, это муж);

- зарплата главного советника (жена);

- проценты банка;

- стипендия;

- социальные выплаты;

- дополнительный доход (например, репетиторство).

Траты делят на неизменные: установленные налоговые выплаты; страховка; оплата услуг связи. Здесь будут и 10 %, оставленные на непредвиденные обстоятельства в резерве.

Графа непостоянных трат:

- питание;

- здоровье;

- бензин;

- одежда, обувь;

- коммунальные платежи;

- личные потребности членов семьи (распределить отдельно);

- подарки к праздникам;

- оплата обучения;

- досуг;

- траты на детей.

Если вы хотите, таблицу можно дополнить или сократить, откорректировав пункты доходов и расходов.

Шаг 3. Следим за расходами на протяжении всего месяца

Оформить таблицу распределения семейного бюджета сразу не выйдет, сначала стоит узнать, куда и сколько денег вы тратите. На это уйдет пара месяцев. В таблицу Excel, которую вы скачаете, постепенно вносите ваши траты и адаптируйте ее под себя.

Задача на этом этапе – получить конкретное представление о распределении бюджета вашей семьи, увидеть совокупность расходов и в будущем корректировать их.

Шаг 4. Разделяем нужды и желания

Когда семьи начинают распределять свои расходы, они видят, что большие суммы денег тратятся на бесполезные вещи. Необдуманные, незапланированные покупки очень влияют на кошелек семьи, если заработная плата не так высока, при этом несколько тысяч рублей уходят незамеченными.

Отложите приобретение вещи, если вы не уверены точно, что она вам очень нужна. Подождите какое-то время. Если поймете, что вы до сих пор нуждаетесь в этом предмете, значит, это действительно нужная трата денег.

Маленький совет: не пользуйтесь кредитными и дебетовыми банковскими картами. Рассчитывайтесь наличными, так вы быстрее начнете экономить. Психологи выяснили, что человеку проще отдать виртуальные деньги, а не наличные.

Для скачивания есть таблица.