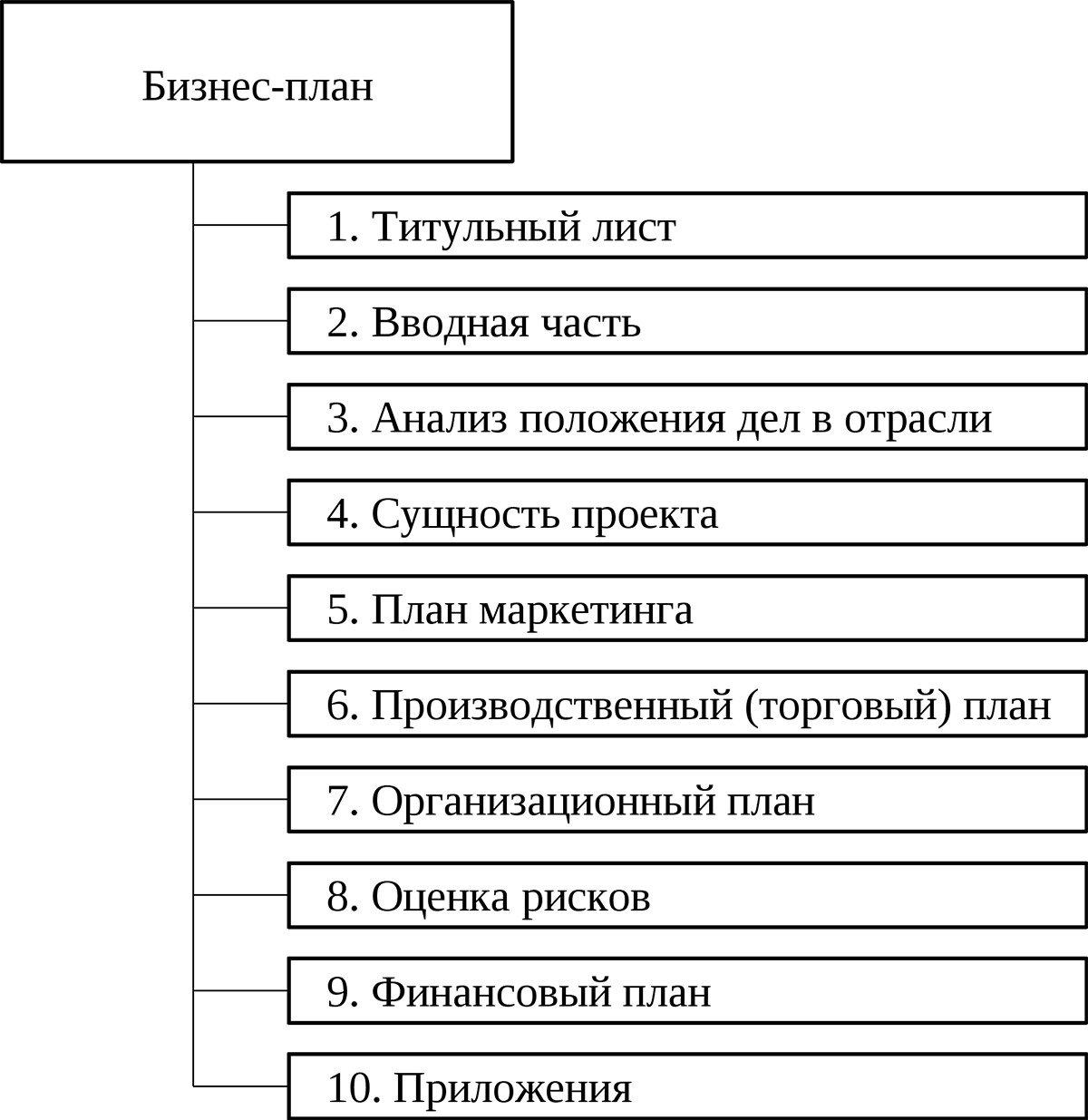

Финансовый план в бизнес-плане

Содержание:

- Как составить личный финансовый план?

- Инвестиционный план

- Личный финансовый план, пример

- Советы о том, как составить финансовый план предпринимательской деятельности

- Структура финансового плана

- Свежие записи

- Структура финансового плана бизнес-плана

- Оценка финансового плана проекта на предмет рисков

- Для чего нужен финансовый план

Как составить личный финансовый план?

При составлении личного финансового плана необходимо сначала расставить конкретные долгосрочные цели. Они, конечно же, должны быть реальны и соизмеримы с вашим заработком.

Вот пример целей:

- Уйти на пенсию в 40 лет, т.е. через 8 лет;

- Размер пенсии составляет 50 тысяч рублей в месяц;

- Приобрести программу накопительного страхования для своей семьи, стоимость в 1 млн. рублей;

- Через 2 года купить новый автомобиль, стоимостью 800 тысяч рублей;

- Через 7 лет купить новую квартиру или дом, стоимость 5 млн. рублей;

- Раз в год отправляться в отпуск, стоимость путевки 100 тыс. рублей;

- Рассчитаться с кредитом в 120 тысяч рублей за полгода;

- Обеспечить ребенка хорошим образованием, стоимость которого 500 тысяч рублей;

- Создать «подушку безопасности», размером 150 тысяч рублей и т.п.

Далее составление личного финансового плана требует определить Вашу финансовую ситуацию в настоящее время, какими активами и пассивами вы владеете. Может у Вас есть такой актив, например участок или гараж, которым вы не пользуетесь, и он не приносит вам дохода, стоит задуматься о его продаже и инвестировании денег в доходные инструменты. Так же вещи, которыми вы не пользуетесь, стоит продать – для этого хорошо подойдут доски бесплатных объявлений, типа Avito.

Зафиксировать ваши доходы от основного и дополнительного заработка. Возможно, у Вас есть в наличие рентная недвижимости, вклады в банках, дивидендные акции и так далее.

И самое главное, необходимо определится с суммой, которую Вы готовы ежемесячно инвестировать для получения в будущем финансовой свободы. Для этого хотя бы на протяжении трёх месяцев стоит записывать все расходы. В помощь вам может будет простой блокнот, или сейчас есть уйма приложений для смартфонов, с которыми фиксация расходов происходит в 2 клика.

Инвестиционный план

В таблице, приведённой ниже, мы рассмотрим непосредственно стратегию инвестирования, её влияние на достижения целей семьи.

Инвестиционные операции в таблице отражаются раз в год по итогам каждого года. При этом на практике инвестировать можно в тех месяцах, в которых есть положительная разница между доходами и расходами.Цифры с минусовыми значениями – это изъятие капитала из портфеля инвестиций, положительные – инвестирование.

План накопления капитала, тыс. руб.

Рассмотрим на примере 2013 действия семьи Ивановых по данной таблице:

- На начало года у семьи 2 304 тыс. рублей капитала (колонка 2), накопленных на текущем счёте к началу планирования;

- По итогам года Виктор и Олеся накапливают сумму 1 570 тыс. рублей (колонка 3). Эту же сумму можно увидеть в колонке 8 таблицы «План текущих доходов и расходов». Эти деньги не должны просто лежать – необходимо сделать так, чтобы они приносили дополнительный доход семье, то есть инвестировать.

- Семья распределяет накопленные средства каждый год по консервативным, умеренным и агрессивным инвестициям. При этом:– часть капитала в размере 450 000 рублей необходимо держать на пополняемо-отзывном депозите как страховой резерв на 6 месяцев;– накопления на образование Ивана лучше выделить на ещё один отдельный депозит с возможностью пополнения, открыть его на максимально возможный срок и откладывать на него по 22 тыс. рублей ежемесячно для накопления 1 500 тыс. руб. через 5 лет при ставке 8% годовых.– в расчетах используется доходность вложений от 4 до 15% годовых, при этом среднегодовая колеблется от 5,7 до 9,2% в зависимости от года. (Зависит от наличия крупных изъятий из портфеля при реализации целей, а также корректировки самой стратегии – с увеличением возраста постепенно снижаем риск.)

- После совершения всех вышеперечисленных операций к концу года капитал семьи Ивановых может составить 4 006 тыс. рублей (колонка 10). Из них порядка 450 тыс. рублей в качестве страхового резерва на пополняемо-отзывном депозите, еще около 270 тыс. руб. на выделенном пополняемом депозите для Ивана, остальные инвестированы с разным уровнем риска в сбалансированный портфель инвестиций.

Далее каждый год семье Ивановых необходимо производить действия, указанные в таблице. Нужно иметь в виду, что по факту суммы непременно будут отличаться.

С 2029 года Виктор уходит на пенсию. Таким образом, доходы в виде заработной платы с 2029 года прекращаются, и семья начинает жить на процент от накопленного капитала. Мы видим это в таблице «План текущих доходов и расходов» в строке 2029 года, как отсутствие доходов от текущей деятельности. Видим и в таблице «План накопления капитала» в строке 2029 года, как изъятие капитала для жизни из инвестиционных инструментов.

Стоит также отметить, что в 2027 году за пару лет до выхода на пенсию необходимо скорректировать инвестиционную стратегию на более консервативную, так как Олеся и Виктор уже не могут себе позволить рисковать своим капиталом, как раньше – теперь он их «кормилец». Вы можете видеть в таблице «План накопления капитала» в строке 2027 года эту корректировку: изъятие капитала из агрессивных и умеренных инвестиций в пользу консервативных. С этого момента капитал будет приносить меньший доход, чем раньше – около 5% годовых, но зато более надежно.

Проценты от капитала даже при таком консервативном размещении получаются у семьи Ивановых как раз достаточные для поддержания прежнего уровня расходов для жизни: при размещении накопленного капитала в размере 24 103 тыс. рублей на конец 2028 года под 5% годовых они могут рассчитывать на 100 тыс. рублей пассивного дохода в месяц. При том, что их текущие расходы до выхода на пенсию составляли 74 тыс. рублей в месяц. Поэтому они могут себе позволить, в том числе и ежегодные путешествия, занятия в спортзале и оплату страхования жизни в пользу Ивана, если захотят.

Таким образом будет выглядеть инвестиций в конце 2013 года, если действовать согласно плану:

Стоит отметить, что глава семейства Ивановых – Виктор хотел взять на себя достаточно высокий риск: 60% портфеля агрессивных инвестиций, но в ходе работы мы все-таки решили сократить их долю до 20%.

При этом консервативных инвестиций в портфеле запланировали – 45% и, соответственно 35% умеренных инвестиций.

Итак, подведём резюме разработанному плану:

Личный Финансовый План (ЛФП), составленный с учетом потребностей и пожеланий семьи Ивановых, показал соответствие заявленных финансовых целей их текущим возможностям. Все цели достижимы в обозначенные сроки. Осталось реализовать рекомендации на практике.

Личный финансовый план, пример

А теперь давайте рассмотрим, как составить финансовый план на год на примере. Все то, о чем я писал выше, я превратил в реальные цифры в тыс. ед. и составил в Excel таблицу с формулами подсчета, которую и предлагаю вашему вниманию (кликните по изображению, чтобы увеличить):

Заметьте, что в финансовом плане на каждый месяц и на год в целом я сделал 2 колонки: план и факт. План мы заполним сразу, а факт будем вносить по мере реализации задуманного. Так мы всегда, на каждом этапе будем видеть, насколько мы «вписываемся» в запланированный бюджет, в свой финансовый план.

В примере рассматриваем обычную семью, в которой основным доходом мужа и жены является заработная плата. Согласно имеющимся прогнозам, планируется ее небольшое постепенное повышение, а также в декабре муж традиционно получает большую премию (почти двойную зарплату). Все это вносим в личный финансовый план. Также семья имеет депозит в банке, с которого получает небольшой пассивный доход и который планирует пополнять накапливающимися сбережениями, небольшие подработки летом, и в июне планирует продать старый автомобиль. Все эти направления доходов тоже вносим в финансовый план на год, и подбиваем итог по доходам.

После этого начинаем планирование расходов. Как я уже писал, делаем это в порядке приоритетов, и сравнивая с данными прошедшего года. В данном случае мы в первую очередь планируем оставшееся погашение кредита (для этого нам достаточно будет первых трех месяцев), далее — ежемесячное создание сбережений

Также нам важно в конце года сделать небольшой ремонт (разобьем затраты на него на 4 месяца), а в августе семья планирует потратить крупную сумму на отпуск — ее тоже вписываем сразу (если не будет «вписываться» — далее можно корректировать)

Затем начинаем планировать все текущие расходы: коммунальные, питание, разное. В начале года планируем на эти статьи затрат примерно столько, сколько у нас уходило в последние месяцы прошлого года, затем постепенно увеличиваем суммы с поправкой на инфляцию. Коммунальные в отопительный сезон планируем больше, летом — меньше, учитываем предстоящее повышение тарифов.

Добавляем обязательные непредвиденные расходы (если их не будет — отлично, наш финансовый план перевыполнится, но если возникнут — средства на них всегда будут в наличие), оставляем небольшие ежемесячные расходы на отдых и развлечения. Нам осталось запланировать покупку одежды и обуви: планируем это на те месяцы, которые позволяют это сделать, в которых минимальны расходы по другим статьям и образуется большой накопительный остаток.

Все, наш личный финансовый план на год готов! Чтобы его составить, мне понадобилось не более получаса. Далее остается следовать намеченному плану, вносить фактические данные по итогам каждого месяца, взятые из домашней бухгалтерии, и реализовывать поставленные финансовые цели.

Реализовав свой личный финансовый план в примере, наша гипотетическая семья в следующем году:

- Полностью рассчитается с кредитом (45 тыс. ден. ед.);

- Увеличит свои сбережения (на 90 тыс. ден. ед.);

- Сделает ремонт (на 100 тыс. ден. ед.);

- Съездит отдохнуть в отпуск (на 200 тыс. ден. ед.);

- Пополнит запасы одежды и обуви (на 80 тыс. ден. ед).

При этом у нее всегда будут необходимые средства на питание, коммунальные услуги и прочие текущие расходы. В конце года образуется положительный остаток 20 тыс. ден. ед. А при отсутствии непредвиденных расходов финансовый план будет даже перевыполнен (дополнительно высвободится еще до 42 тыс. ден. ед.).

Теперь вы знаете, как составить финансовый план на год. Вы можете делать это, как я, в Excel или другом табличном редакторе (это удобно, т.к. можно забить все необходимые формулы для автоматизации подсчетов), в своей программе для домашней бухгалтерии, даже просто на бумаге, если все перечисленное выше для вас тяжело. Просто в этом случае придется потратить больше времени на подсчеты, но финансовый план все равно будет создан.

Желаю вам успешного финансового планирования, а главное — успешной реализации составленного финансового плана

Помните, что планировать финансы — всегда лучше, чем не планировать: так вы сможете достичь большего, затратив меньше, реализовать свои финансовые цели, быстрее рассчитаться с долгами, быстрее создать необходимые накопления, систематизировать и упорядочить личные финансы и семейный бюджет, исключить ситуации нехватки денег на что-то важное и необходимое

Присоединяйтесь к числу постоянных читателей Финансового гения, и получайте еще больше полезной информации, которая научит вас грамотно обращаться с личными финансами. До новых встреч на страницах сайта!

Советы о том, как составить финансовый план предпринимательской деятельности

- Обязательно оставляйте запас средств на всякий непредвиденный случай. Обычно это 5-10 % от общих затрат.

- Ориентируйтесь на свои реальные возможности. Цели должны быть достижимыми.

- Помните, что экономическое планирование играет настолько важную роль в развитии бизнеса, что пренебрегать этим никак нельзя. Вот основные свойства финансовой стороны проекта:

- комплексность;

- непрерывность;

- сбалансированность;

- прозрачность для руководства;

- адекватность реальной ситуации;

- целенаправленность;

- оперативное решение задач.

В то же время составление и оформление этого документа не должно обходиться предприятию в такую сумму, которую не покроет реальная польза от его исполнения.

- Бюджеты могут быть как общими – для всей организации, так и частными – для отдельных ее подразделений. Последние всегда могут быть объединены в единую генеральную экономическую программу.

Структура финансового плана

Этапы финансового плана предприятия должны отражать в себе следующие расчёты и показатели:

- Расчётные нормативы. Данный пункт должен раскрывать следующие данные;

- постоянные или временные цены (с учётом налога и без него);

- данные по налогообложению, размер выплат и сроки;

- горизонт планирования, или период времени, который охватывает конкретный бизнес-план. Обычно описываются 3 финансовых года, первый из которых разбирается более детально и содержит отчеты за каждый месяц. Следующие 2 года не требуют подробного разбора, отчёты проводятся ежеквартально;

- информационные показатели уровня инфляции как на актуальный период времени, так и последние несколько лет. Данные необходимы для описания цен на все расходные материалы, необходимые для осуществления деятельности предприятия.

- Расходы на производство. Данные по заработной плате работников должны соответствовать раннее изложенным в финансовом плане информации. Дополнительно должны учитываться такие факторы как сезонный спрос на предложение, затраты на ресурсы в зимний и летний периоды и прочее. Вывести итоговую цифру возможно только после анализа предполагаемого объёма производства и возможных продаж. Остальные расходы будут включать в себя обслуживание помещения, оплату аренды, стоимость оборудования и материала, рекламную кампанию и другие составляющие производства.

- Расчёт себестоимости услуги или товара. Образец финансового плана должен учитывать инвестиционные издержки, без которых невозможно реализовать бизнес-проект. Данный раздел должен быть расписан максимально подробно, так как он отображает эффективность и рентабельность предприятия. Если организация занимается производством товарных единиц, то запуск и осуществление производства должны покрываться средствами из стартового капитала, который также является видом инвестиционных издержек. Источниками финансирования могут выступить и кредиты. Себестоимость продукции рассчитывается из совокупности всех затрат на производственный процесс, включая заработную плату и уплату налогов, и реализацию товара в определённый период времени.

- Отчеты о движении средств. Один из самых важных разделов финансового плана, так как он отображает все денежные потоки предприятия и демонстрирует финансовую обеспеченность организации на всех этапах работы.

- Отчеты о прибыли и убытках. Пример финансового плана должен содержать оценку деятельности предприятия, с учётом профицита и дефицита денежных средств, с указанием причин того или иного явления.

- Приблизительный финансовый баланс. Для формирования данного показателя необходимо привести все предыдущие подсчёты, если организация осуществляет свою деятельность уже какое-то время. Если предприятие только начинает работать, используется опыт аналогичных предприятий, но в таком случае составить финансовый баланс намного труднее. Прогноз делится на ежемесячные отчеты в 1й год, и ежеквартальные отчеты в последующие 2 года.

- Анализ показателей и расчётов. Анализ итогов позволяет выявить такие показатели как рентабельность и окупаемость предприятия, его платежеспособность и общая стоимость в целом.

- Источники финансирования. Пример финансового плана предприятия в данном разделе должен описать все денежные средства, участвующие в организации производственных процессов. В качестве источника финансирования может выступать как государство (субсидирование), так и частные лица. В финплане необходимо указать все источники финансирования. Если речь идёт о кредитных средствах, то в этом пункте нужно подробно описать процесс получения займа, а также возврат кредита с указанием суммы займа, сроков погашения, процентные ставки и другие данные.

Нельзя допускать ошибки в финансовом плане, так как любое несоответствие может привести к отказу спонсора финансировать проект.

Свежие записи

Структура финансового плана бизнес-плана

1. Расчетные нормативы

В данном пункте необходимо определить и описать следующие моменты:

- Цены, которые будут указаны в бизнес-плане (постоянные, текущие, с учетом или без учета налогов);

- Систему налогообложения, размер суммы налога, сроки его выплаты;

- Сроки, которые охватывает бизнес-план (горизонт планирования). Как правило, данный срок составляет около трех лет: первый год описывается более подробно, разделяется на ежемесячные периоды, тогда как следующие года разделяются на кварталы.

- Указание текущего уровня инфляции, данные об инфляции за последние несколько лет. Учет данного фактора касательно цен на расходные материалы, сырье и т.д. – всего, что необходимо будет закупать для реализации описываемого проекта.

2. Общепроизводственные расходы.

Данные по зарплатам коррелируют с ранее изложенной в организационном и производственном планах информацией.

Переменные, ситуативные расходы зависят от особенностей производства, товаров, услуг. Здесь могут учитываться разные факторы, к примеру, сезонность. Произвести правильные расчеты переменных расходов можно, только проанализировав объемы выпуска товара или оказания услуг и примерные уровни продаж.

Постоянные, регулярные расходы зависят от единственной переменной – времени. Данные расходы включают траты на управление бизнесом, маркетинг, поддержку помещений, обслуживание оборудование и т.д.

3. Смета затрат и подсчет себестоимости товара или услуги

Смета затрат (инвестиционные издержки) – это, по сути, перечень расходов, которые необходимо будет понести, чтобы реализовать проект, изложенный в бизнес-плане. Данный пункт должен быть описан максимально детально, так как он позволяет определить финансовую перспективность и эффективность инвестиций.

Если бизнес-проект предполагает производство определенной продукции, затраты на его организацию и осуществление должны покрываться при помощи начальных оборотных средств, которые тоже являются частью инвестиционных издержек.

Источниками таких средств могут стать инвестиции и, к примеру, кредитные средства.

Себестоимость же продукции рассчитывается исходя из информации о затратах, зарплатах, накладных расходах и т.д. При этом также нужно учитывать общие объемы производства и уровни продаж за конкретный период времени (к примеру, месяц или год).

4. Отчет о главных финансовых потоках

В данный пункт входит описание всех денежных потоков. Несомненно, этот отчет является одной из главных частей финансового плана, так как он призван показать, что проект будет финансово обеспечен на любом этапе его деятельности и что в течение проекта не будут случаться кассовые разрывы.

5. Отчет о прибылях и убытках

В этом пункте проводится финансовая оценка деятельности предприятия, описываются ее доходы, расходы, прибыли и убытки.

6. Финансовый баланс проекта

Для написания этого раздела необходимо составить прогноз баланса на основе всех предыдущих подсчетов или уже имеющихся отчетов (если предприятие уже функционирует). Данный прогноз также делится на месяцы, первый год, кварталы последующих годов и третий год ведения деятельности.

7. Анализ финансовых показателей проекта

После того, как вы составите баланс, вы сможете проанализировать главные финансовые показатели. Подобный анализ делается за весь срок реализации плана, после чего подводятся итоги, касающиеся финансовых характеристик проекта: его устойчивости, платежеспособности, рентабельности, сроков окупаемости, приведенной стоимости проекта.

9. Описания способов финансирования

В данном пункте необходимо описать, на какие средства будет реализовываться проект. Существует несколько видов финансирования, а именно акционерное, лизинговое и долговое. В качестве спонсора может выступать государство в виде субсидирования или кредитования или частные инвесторы, и это обязательно нужно указать в финансовом разделе бизнес-плана.

В этом же пункте нужно описать процесс займа и возврата заемных денег, указав источники, суммы, процентные ставки и график погашения долга.

Следует подчеркнуть, что финансовый план – это наиболее важная и сложная часть бизнес-плана. Любая допущенная ошибка может вылиться в отказ от финансирования, а значит, лучше доверить его составление человеку компетентному. Впрочем, если ваш проект прост и не подразумевает, к примеру, производство больших партий товара и их дальнейшую реализацию, вы можете составить его и самостоятельно.

Оценка финансового плана проекта на предмет рисков

Любые материальные вложения необходимо оценивать с точки зрения их доходности и наличия рисков. Существует такая зависимость, при которой высокодоходные инвестиции имеют наибольшую рискованность. Подготовка экономической программы бизнес-идеи включает в себя оценку уровня опасностей и источников их возникновения. Каждую выявленную опасную вероятность необходимо проанализировать с точки зрения возможности покрытия. Во что обойдутся расходы по преодолению неблагоприятных ситуаций, проблемных моментов. Бизнес-план должен содержать ответы на вопросы о том, как можно избежать рисковых ситуаций и снизить потери, которые они могут повлечь. Так, качественно составленный бюджет делового предложения будет включать не только описание профилактических мероприятий для минимизации рискованных обстоятельств, но и определение технологии страхования их. Страховка допускается как внутренняя, так и внешняя.

Риск – это вероятность появления проблем на пути осуществления экономических планов и исполнения бюджетов компании. Сам факт возможности возникновения непростых вопросов стимулирует владельцев бизнеса предпринимать страховочные мероприятия, укреплять свое дело и защищать от неблагоприятных факторов.

Назовем наиболее распространенные виды рисков:

- изменчивость спроса;

- выявление альтернативных потребностей;

- появление у конкурентов преимуществ (расширение производства, снижение цен);

- увеличение налогов;

- снижение покупательской способности;

- рост цен на доходы, сопутствующие реализации (перевозки, размещение, материалы и прочее);

- отсутствие альтернативных поставщиков;

- дефицит оборотного капитала.

Все имеющиеся риски представляют собой разный уровень опасности для бизнеса, по-разному влияют на устойчивость предприятия и, соответственно, нуждаются в различных способах защиты. Способы преодоления их последствий это:

- их передача (например, страховой компании);

- удержание (ответственность за неблагоприятную ситуацию ложится на предпринимателя; предполагается, что он заранее предвидел такого рода обстоятельства и рассчитал собственные средства так, чтобы была возможность покрыть все расходы);

- уклонение (подразумевается, что данный фактор можно было спрогнозировать заранее и найти обходные пути, чтобы не столкнуться с фактором риска; зачастую это связано с потерей прибыли).

Для чего нужен финансовый план

Что такое личный финансовый план (ЛФП)? Это своеобразная карта, некий путеводитель, способствующий двигаться к намеченным целям по правильному пути, с наименьшими препятствиями и трудностями, учитывающий все нюансы. Если сравнить с другими областями в жизни, то можно провести аналогию. Допустим, поездка на Алтай своим ходом на машине. Для того чтобы благополучно добраться до места, нужно знать: карту дороги, расстояние и соответственно, сколько денег нужно на топливо, время в пути, сопутствующие расходы (питание, ночевки, прочие), вещи, которые нужны в дорогу. Обладая подобными знаниями можно без проблем достичь намеченной точки, с максимальным комфортом. Отсутствие в плане одного из этих пунктов, способно вызвать серьезные препятствия, вплоть до невозможности добраться до места (банально закончились деньги в дороге).

Составление плана займет у вам не более часа, ну может быть 2-3 часа, если он достаточно серьезный. Но потраченное время позволит вам четко сформулировать свою цель и самое главное понять как можно ее достичь.