Полис дмс

Содержание:

- На что обратить внимание при выборе полиса ДМС

- Пример 2. Коллектив компании численностью от 26 до 50 сотрудников.

- Как получить полис медицинского страхования?

- Определение понятий

- Статьи об ипотеке

- Как оформить полис ДМС – 5 основных этапов

- Что входит в программу для частных лиц?

- Что не будут лечить по ДМС

- Как снизить цену на ДМС

- Что такое полис ДМС и для чего он нужен?

- Что такое ДМС

- Примеры стоимости полисов ДМС

- Хитрости уютного интерьера

- Расширенная программа ДМС, от 50 000 Р

- Вопросы и ответы

- Что не является страховым случаем

- От чего зависит стоимость полиса

- Что такое полис ДМС

- 1) Перезагрузите компьютер

- Готовые решения по ипотеке в Альфа-Банке

На что обратить внимание при выборе полиса ДМС

Репутация страховой компании. Доверяйте надежным страховщикам, которые присутствуют на рынке в течение нескольких лет. Компании с положительной репутацией заинтересованы в каждом клиенте и обеспечивают качественный сервис

Важно обратить внимание на рейтинг от независимого агентства, отзывы о страховщике. Вся эта информация находится в открытом доступе

Объем программы страхования и исключения. Базовое наполнение включает поликлиническое обслуживание: прием врачей, необходимые анализы, обследования

Обращайте внимание на перечень услуг и специалистов. В договоре и в Правилах страхования всегда указаны исключения — случаи, которые не относятся к страховым и не покрываются программой ДМС

Необходимость медицинского анкетирования. Некоторые страховые компании для заключения договора просят предоставить сведения о состоянии здоровья застрахованного лица. Медицинская анкета помогает определить степень риска. Как правило, при наличии такого требования цена полиса будет напрямую зависеть от состояния здоровья.

Перечень дополнительных опций. К базовому наполнению договора можно добавить стоматологическое лечение, пребывание в стационаре, экстренную госпитализацию, телемедицину и т. д. Выбирайте из списка предлагаемых опций те, которые нужны именно вам.

Пример 2. Коллектив компании численностью от 26 до 50 сотрудников.

Краткая характеристика коллектива:

● Компания расположена в Москве.

● Общее количество сотрудников, планируемых к ДМС, составляет 30 человек.

● Средний возраст сотрудников — 42 года, соотношение мужчин/ женщин = 30%/70%.

● Взрослых родственников и детей на страховании нет.

Задание для страховых компаний:

1) Необходимо предложить три программы страхования (см. файл) и показать их стоимость в зависимости от выбранного варианта набора услуг: (АПП/ АПП+ПНД/ АПП+С/ АПП+ПНД+С/ АПП+ПНД+С+СМП)

2) Показать стоимости трех сетей специализированных стоматологий: Нормодент-Центр, Зуб.ру, и ЛИК.

| Программы ДМС |  |

В результате проведенного тендера, в котором приняли участие 7 страховых компаний из ТОП-15 по ДМС, была выбрана компания, предложившая стоимости ДМС в руб. на 1 сотрудника в год, равные:

1) Стоимость программ

| Программы | АПП | АПП+ПНД | АПП+С | АПП+ПНД+С | АПП+ПНД+С+СМП |

| 1 | 20 465 р. | 21 915 р. | 32 346 р. | 33 913 р. |

— |

| 2 |

26 793 р. |

28 942 р. | 51 572 р. | 53 139 р. | — |

| 3 | 28 965 р. | 30 532 р. | 47 704 р. | — | 49 154 р. |

2) Стоимость специализированных стоматологий

| Программы | Нормодент-Центр | ЛИК | ЦЭС |

| Стоматология | 2700 р. | 3300 р. | 2000 р. |

Как получить полис медицинского страхования?

Где получить полис медицинского страхования? Сделать это можно в компании, специализирующейся на выдаче подобных страховых документов. Для этого потребуется выполнить следующее:

- Подать корректно оформленную онлайн заявку, на основании которой после рассмотрения может быть предоставлен документ ОМС.

- Заполняется заявление, в котором прописывается назначение полиса (а именно, выбор нового, замена уже имеющегося СМО, равно как и выдача соответствующего дубликата). Распечатка принятой формы заявления может быть выполнена с сайта, организации, получить ее в любом из действующих пунктов выдачи полисов.

- Предусмотрена возможность, как самостоятельного заполнения документа, так и предоставления данных, составленных от имени лица, желающего застраховать собственную личность.

- К подаваемому заявлению можно запросто приложить необходимый комплект документов, а также их нотариально заверенные копии. В данном случае можно запросто воспользоваться дополнительными услугами нотариальной конторы, чтобы документы имели юридическую силу.

- Помимо нотариуса, документы имеет право утвердить и лицо, которое временно его заменяет. Дополнительно потребуется удостоверение документа со стороны главы местного административного район, поселения. Удостоверяются документы и сотрудниками организации, принимающими указанные данные. Последний пункт актуален в том случае, если имеет место предоставление для сверки оригиналов документов.

- После того, как данные предоставляются в распоряжение специалистов компании, они заносят в соответствующую базу данных, выдают клиенту временное свидетельство, имеющее непосредственное прав на предоставление медицинского страхования.

Временное свидетельство выдается на срок в тридцать дней.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

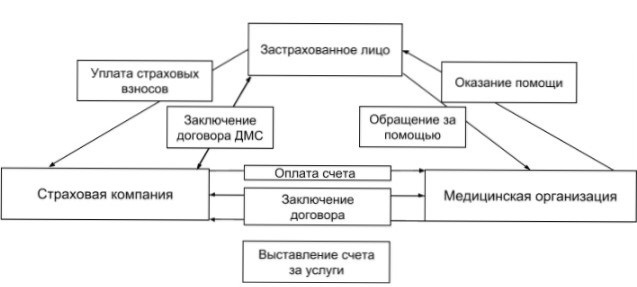

Определение понятий

ДМС (добровольное медицинское страхование) – вид страхования, который предполагает внесение определенно страхового взноса, позволяющего страхователю бесплатно и быстро получить медицинские услуги выбранных медицинских учреждениях при наступлении страхового случая.

человек имеет право на получение помощи в пределах страховой суммы,

Подписав договор со страховой компанией, страхователь становится владельцем полиса, который дает возможность получить следующее:

- Стационарное или амбулаторное лечение.

- Обследования, диагностика, анализы.

- Получение консультаций специалистов узкого профиля.

- Скорая помощь.

- Стоматологические услуги (если они входят в полис).

- Ряд дополнительных услуг (покупка медикаментов, мероприятия профилактического характера).

Цена полиса ДМС определяется индивидуально и определяется личными данными и состоянием здоровья пациента, а также выбранной программой.

Статьи об ипотеке

Перечень документов для ипотечного кредита

Как рассчитать налоговый вычет по ипотеке при использовании материнского капитала?

Ставки и условия по ипотеке в 2020 году

Ипотека для самозанятых граждан

Как оформить полис ДМС – 5 основных этапов

Полисы ДМС выдаются страховыми компаниями, имеющими лицензии на такие страховки. Есть 2 варианта оформления договора – в оффлайне и через интернет. С первым вариантом всё понятно – вы приходите в офис страховщика, выбираете программу, подписываете договор.

Оформление онлайн выбирают клиенты, которые не желают тратить время на личные визиты в компании. Почти все современные страховые фирмы предоставляют клиентам возможность оформить полис, не выходя из дома (или рабочего офиса).

Достаточно зайти на сайт страховщика, оставить свой номер или почту и с вами тут же свяжутся представители компании для уточнения условий. После чего вы заполните форму, и полис будет готов. Документ лучше забрать лично в офисе.

А теперь – пошаговая инструкция.

Этап 1. Выбор страховой компании

На территории РФ действуют десятки страховых компаний с лицензиями на выдачу полисов ДМС. Условия и цены у страховщиков разные. Клиентам нужно выбрать такую фирму, которая максимально соответствует их потребностям и целям.

Опытные страхователи советуют работать с известными страховщиками – крупными компаниями с обширной клиентской базой и столь же обширной зоной присутствия на рынке.

Можно воспользоваться поиском Яндекса, а можно выбрать более продвинутый вариант – обратиться к страховому брокеру (его тоже находят через интернет). Брокеры обычно берут комиссию не с клиента, а со страховой компании.

Такие специалисты в курсе всех пакетов страховщиков и помогут подобрать наиболее подходящую программу.

Помимо разрешения, у компании должен быть договор с медицинскими учреждениями, которые будут оказывать услуги при наступлении страхового случая.

Более развернутый материал по этой теме – в статье «Добровольное медицинское страхование».

Несколько слов об оформлении полиса ДМС иностранцами. С 2015 года получение полиса иностранными подданными (в том числе – трудовыми мигрантами) стало обязательным.

Страховка оформляется на срок от 3 месяцев. Клиенты из других стран вправе сами выбрать страховую компанию. От них потребуется паспорт, данные регистрации (плюс адрес фактического проживания), номер телефона.

Подробнее о том, как выбрать страхового партнёра читайте в материале «Страховая компания».

Этап 2. Выбор программы страхования

Медицинские услуги группируются страховщиками в отдельные программы. Разобраться в них без специальной подготовки – задача не из простых.

Есть 4 основных варианта страховых программ:

- базовый полис;

- расширенный;

- полный;

- комбинированный (конструктор).

Базовый даёт право на бесплатную консультацию специалистов, диагностический осмотр и основные виды терапии. Высокотехнологичное лечение по такой программе не предоставляется. Это самый недорогой полис стоимостью от 4-5 тыс. рублей.

Расширенный позволяет получать все услуги, предусмотренные базовым полисом, плюс многочисленные бонусы. Например, обладатель такой страховки вправе посещать любых врачей в удобное время без очереди по предварительной записи по телефону.

Полный полис самый дорогой. Он позволяет бесплатно получать любую медицинскую помощь практически во всех учреждениях РФ. По некоторым программам даже можно лечиться в зарубежных клиниках. Страховщик покрывает расходы на курортное лечение, экстренные осмотры, любые диагностические процедуры.

Комбинированная программа составляется клиентом самостоятельно. Он может сам отобрать виды страховых услуг и включить их в договор.

Этап 3. Изучение и подписание договора

Перед подписанием договора стоит внимательно перечитать все его пункты. Эксперты советуют не просматривать документ по диагонали, а именно изучить его. В конце концов, от этого зависит качество и объём будущей помощи.

Если какие-то пункты вас смущают или не включены в договор, лучше сразу сообщить о своих претензиях представителям компании. Поскольку клиент платит и, что называется, «заказывает музыку», страховщики обычно охотно идут ему на встречу. Конкуренция среди страховых компаний очень высока.

Этап 4. Оплата полиса ДМС

Оплатить полис ДМС, как и прочие страховые услуги, можно наличными в офисе страховщика, с помощью банковского перевода или другого способа, предлагаемого компанией. Некоторые фирмы предоставляют рассрочку.

Этап 5. Получение полиса ДМС

Оригинал полиса выдаётся в офисе страховой фирмы. Документ вступает силу не сразу после получения на руки. Есть определенный срок ожидания – примерно 2 недели.

Если клиенту отказывают в предоставлении медицинских услуг согласно договору, он вправе обратиться с жалобой в страховую организацию или федеральную Службу по надзору за страхованием.

Читайте материал о страховании автолюбителей в статье «Полис КАСКО».

Что входит в программу для частных лиц?

Перечень услуг, которые включает в себя полис добровольного медицинского страхования для физических лиц, определяется выбранной программой.

Базовая программа обычно включает самые востребованные услуги:

- экстренное и плановое обслуживание в амбулаторно-поликлинических условиях;

- приемы и консультации у медицинских специалистов, в частности, их вызов на дом;

- диагностические и инструментальные исследования, анализы;

- лечебные процедуры, в частности, физиотерапия;

- оперативное вмешательство и анестезия;

- вызов скорой помощи, экстренная госпитализация.

Набор услуг в программе. Читать ►►

Конечный перечень предоставляемых по полису услуг определяется договором страхования.

Базовая программа может быть расширена дополнительными возможностями. Это зависит от выбранной программы и стоимости полиса.

Что не будут лечить по ДМС

Страховым случаем не признаются заболевания, уже диагностированные или развивающиеся на момент заключения договора. Страховщик может отказаться от заключения договора с клиентом, если предварительное медицинское обследование выявит серьезные проблемы со здоровьем. По ДМС не обслуживаются заболевания:

- онкология, злокачественные заболевания крови и лимфы, любые опухоли нервной системы;

- опасные для жизни инфекции;

- ВИЧ-инфекция; венерические заболевания;

- СПИД (для этого есть государственная программа с бесплатной антиретровирусной терапией);

- психические расстройства и их последствия; эпилепсия; наркомания, алкоголизм;

- заболевания, требующие трансплантации, имплантации, протезирования, пластической хирургии,;

- сахарный диабет I и II типов;

- туберкулез;

- гепатит;

- аутоиммунные и генетические;

- бесплодие, патологии при беременности;

- системные заболевания соединительной ткани, ревматические заболевания и их последствия.

При хронических болезнях возможно оформление ДМС, но с частичным функционалом. Полис покроет расходы на лечение в периоды обострений, но общее лечение пациенту придется оплачивать самостоятельно.

Как снизить цену на ДМС

Если у работодателя нет программы добровольного медицинского страхования, но вы понимаете, что вам она очень нужна, попробуйте снизить цену индивидуального полиса ДМС.

Оценить страховые риски. Подумайте, какие именно медицинские услуги вам понадобятся в первую очередь. Часто для этого достаточно вспомнить историю своих обращений к врачу за последний год.

Отказаться от стоматологии по ДМС. Лечение зубов составляет львиную долю стоимости ДМС. При этом чаще всего предполагаются базовые процедуры, гарантированные программой обязательного медицинского страхования. Качественно лечить зубы можно и по ОМС, прикрепившись к хорошей частной стоматологии.

Избегать популярных клиник

При покупке ДМС важно, какие клиники для лечения вы выберете. Если консультации светил отечественной медицины вам не потребуются, лучше отказаться от медучреждений с громкими именами и выбрать несколько обычных клиник недалеко от дома

Выйдет дешевле.

Купить ДМС с франшизой. Франшиза — это когда вы соглашаетесь сами покрыть часть расходов при наступлении страхового случая.

Есть условная франшиза — когда пациент сам платит за лечение в пределах суммы франшизы, например 10 000 Р. Если лечение обошлось дороже, например в 11 000 Р, все расходы покроет страховая.

Есть безусловная франшиза — когда страховая компенсирует клиенту разницу между общими расходами и ценой франшизы. Например, если при франшизе в 10 000 Р лечение обошлось в те же 11 000 Р, страховая компенсируют пациенту разницу — 1000 Р.

Еще есть временная франшиза — когда после заключения договора действие полиса начинается только через время. Так клиент подтверждает, что для него ДМС — это страховка на будущее, а не способ нажиться на страховой прямо сейчас.

Франшиза выгодна людям с хорошим здоровьем, которые готовы самостоятельно нести небольшие расходы на лечение, но хотят уберечь себя от крупных трат в случае серьезной болезни. Она позволяет купить ДМС с широким страховым покрытием и в некоторых случаях сэкономить до трети от стоимости полиса.

Что такое полис ДМС и для чего он нужен?

Вопросы защиты здоровья и жизни интересуют каждого разумного человека. Непредвиденные ситуации могут случиться в любой момент: страховка даёт возможность подготовиться к ним заранее и минимизировать ущерб.

Закон обязывает каждого гражданина иметь полис обязательного страхования, но далеко не всегда бесплатная медицина обеспечивает качественное и полноценное лечение. Печальный факт, но посещать муниципальные клиники люди стараются как можно реже.

Визиты в государственное медучреждение ассоциируются с бесконечными очередями, низким уровнем обслуживания, неточной диагностикой, длительным ожиданием терапевтических процедур. В итоге больные готовы заплатить даже за бесплатные услуги, лишь бы получить медицинскую помощь быстрее и в положенном объёме.

Как избежать нервотрёпки и получить полноценное и адекватное лечение? Выход есть – это Добровольное Медицинское Страхование. Такая страховка даёт право на более качественную и квалифицированную помощь в частных и государственных клиниках.

Преимущество добровольного страхования ещё и в том, что клиент сам подбирает для себя список услуг и выбирает медицинские учреждения, в которых хотел бы наблюдаться и лечиться.

Всем известная программа ОМС – это, по сути, система минимальных гарантий, рассчитанная, в первую очередь, на социально незащищенные категории граждан.

Да, полис ОМС нужен каждому гражданину. Да, он поможет в чрезвычайной ситуации и позволит получить жизненно необходимую помощь. Но любые медицинские услуги сверх этого объёма, включая даже элементарный комфорт пациента при лечении в стационаре, обладателям ОМС не полагаются.

Читайте публикацию по близкой тематике – «Страховой полис».

Субъекты добровольного медстрахования следующие:

- застрахованные лица (ими могут быть граждане РФ, иностранцы, лица без гражданства);

- страховая компания с соответствующей лицензией;

- медицинское учреждение.

Страховка ДМС – платная. Её стоимость зависит от вида и объёма медицинских услуг, возраста клиента и прочих объективных факторов.

Обладатель такого полиса имеет право на:

- медицинские услуги в частных клиниках;

- запись на приём по телефону в любое удобное время;

- обслуживание вне очереди в государственных учреждениях;

- консультации и лечение у врачей высшей категории;

- выдачу направлений на любые диагностические процедуры, включая дорогостоящие;

- санаторно-курортное лечение в рамках страховой программы;

- вызов врача на дом в любое время;

- стационарное лечение в условиях повышенного комфорта;

- быструю выдачу больничного листа после окончания лечения.

Однако не все категории граждан могут рассчитывать на добровольное страхование. Если у человека уже есть серьёзные заболевания, чреватые обострениями, в выдаче страховки ему, скорее всего, откажут.

Например, не смогут получить полис носители ВИЧ, лица, состоящие на учёте в наркологических учреждениях, больные туберкулезом, венерическими и онкологическими заболеваниями, люди с серьёзными психическими расстройствами.

На сайте есть подробные статьи о том, что такое страхование и страхование жизни.

Что такое ДМС

В схеме добровольного медицинского страхования важны все три этих слова. Начнем с конца.

Страхование. ДМС — это финансовая услуга крупных страховых компаний. Тысячи клиентов платят небольшие взносы в общий страховой фонд. Если у кого-то из застрахованных случается страховой случай, компания компенсирует его расходы по этому случаю.

Упрощенный пример: 100 человек заплатили по 1000 рублей в страховой фонд. Всего в страховом фонде 100 000 рублей. Один человек из ста заболел и потратил на лечение 50 000 рублей — страховая перевела эти деньги клинике из своего фонда. В фонде осталось еще 50 тысяч.

В ДМС страховой случай связан со здоровьем клиента: если у него что-то заболит, он сможет быстро попасть к врачу, пройти обследование и сразу начать лечение, избежав дополнительных трат. Если за время действия полиса ничего не произойдет, деньги останутся в фонде, из них будут платить другим, менее удачливым застрахованным.

Страхование — это не медицинская, а финансовая услуга. Медицинские услуги оказывают клиники, а страховая просто им платит. В некоторых случаях сначала вы сами платите клинике, а потом страховая перечисляет вам деньги.

Медицинское. На рынке есть много программ по страхованию жизни и здоровья: от травм, несчастных случаев и даже внезапной смерти. Обычно они предполагают выплату фиксированной суммы, которая поможет покрыть затраты на лечение, но чаще это больше похоже на компенсацию морального ущерба. В любом случае искать нужного врача придется самостоятельно.

ДМС работает по-другому: страховая компания договаривается с определенными клиниками, чтобы ее застрахованных клиентов принимали и лечили без очередей и финансовых заморочек. Пациент не должен ничего знать о стоимости и деньгах. Он должен просто прийти в клинику с жалобой и уйти здоровым.

Добровольное. В России есть обязательное медицинское страхование, которое распространяется на всех (грубо говоря). Взносы в фонд ОМС делают все работодатели, не платить нельзя. Правила на всю страну единые, меняются только списки покрываемых услуг от региона к региону.

ДМС — дело добровольное: хочешь — вступаешь в программу, не хочешь — не вступаешь. Частная лавочка, список услуг и клиник у каждой компании свой, условия страхования свои, тарифы свои. Как хотят, так и делают.

Некоторые компании в обязательном порядке оформляют сотрудникам ДМС как часть трудового договора. Это не отменяет того, что программа добровольная: оформлять ДМС — это право компании, а не обязанность.

Страховые компании тоже могут брать на ДМС не всякого клиента. Если страховая видит, что клиент собирается много и часто лечиться, она может отказать ему во включении в программу или сильно завысить цену полиса.

Те же врачи, другие условия

ДМС представляют как «медицинское страхование, но с нормальным сервисом». Имеется в виду, что по этой программе у вас будет доступ к хорошим врачам в хороших клиниках, без очередей и бумажной волокиты.

Но тут есть некоторое лукавство. Страховая компания напрямую не влияет на качество медицинских услуг — она может лишь договориться с нужными клиниками об условиях обслуживания. А лечат и выписывают назначения вам врачи.

Некоторые врачи совмещают смены в государственных и частных клиниках. Сегодня вам нахамили в поликлинике и отправили на болезненную процедуру по записи в восемь утра, а завтра этот же врач в частной клинике вежливо проведет аналогичную процедуру тут же в кабинете. Магия этого преобразования для нас пока непостижима.

Это не значит, что по ДМС вы получите хамство или волокиту, — наоборот, страховые компании стараются работать с хорошими клиниками. Интрига в том, что в хороших клиниках могут быть те же врачи, что и в плохих.

Примеры стоимости полисов ДМС

В приведенной ниже таблице представлены примерные тарифы оформления полисов ДМС в ведущих страховых компаниях по состоянию на 2016 г.

| Компания | Тарифы ДМС |

| «Ингосстрах» | — Базовый полис — от 37 000 рублей — Стандарт – от 48 000 рублей — Оптимал – от 59 900 рублей — Премиум – от 64 700 рублей — Платинум – от 71 700 рублей |

| «Росгосстрах» | Стоимость стандартного полиса колеблется в пределах 8 500 – 33 000 рублей в зависимости от набора услуг. Специальные предложения обойдутся дороже. |

| «РЕСО Гарантия» | Предлагает программу «Доктор РЕСО» по ценам от 34 300 до 55 400 рублей в зависимости от включения различных опций. |

Хитрости уютного интерьера

Расширенная программа ДМС, от 50 000 Р

Все, что в базовой, плюс:

- Прямой доступ в определенные клиники среднего уровня либо доступ в расширенное количество клиник по согласованию со страховой.

- Неограниченное количество анализов, кроме высокотехнологичных.

- Неограниченное количество физиопроцедур.

- Расширенный список узких специалистов, включая дерматолога, маммолога, проктолога.

- Госпитализация по плановым показателям, например полежать под капельницей и подлечиться, но обычно только на срок 10—15 дней.

- Медстраховка на время командировки или туристической поездки.

- Вакцинация от гриппа.

- Услуги личного врача — возможность позвонить и проконсультироваться с нужным специалистом 24 часа в сутки.

- Периодические медицинские осмотры для контроля здоровья.

- Санаторно-курортное лечение.

Вопросы и ответы

Для каких целей нужен полис ДМС?

Программа добровольного медицинского страхования — это возможность получить качественную врачебную помощь. Полис защищает от непредвиденных расходов в случае заболеваний. В рамках ДМС возможно стационарное и физиолечение по показаниям в комфортных условиях и без очередей.

Какие документы нужны для оформления?

Чтобы купить ДМС, потребуется паспорт и второй документ: ИНН, СНИЛС или полис ОМС. Медицинские справки не нужны.

Чем отличается ДМС от ОМС?

Застрахованное лицо получает возможность напрямую обращаться к узким специалистам медицинского центра, минуя участкового терапевта и без длительных процедур направления и оформления. Программы ДМС открывают широкий выбор лабораторных и инструментальных методов обследования, лечения, не включенных в перечень бесплатных услуг по ОМС. Пациентов принимают в клиниках с вежливым и доброжелательным персоналом. Не нужно ждать своей очереди днями и неделями, ведь в сети «АВС-МЕДИЦИНА» более 350 врачей, поэтому всегда можно записаться на прием в ближайшее время.

Что не является страховым случаем?

Полный перечень исключений указан в тексте программы добровольного медицинского страхования. Договор не предусматривает оплату услуг, оказываемых без направления врача. Для обследования и лечения должны быть медицинские показания. Направление выписывает врач после очного приема пациента. В договор ДМС не включены оздоровительные мероприятия и профилактические процедуры, например отбеливание или профессиональная чистка зубов. Программа страхования также не покрывает обслуживание в клиниках, не включенных в договор, если посещение не было заранее согласовано с АО «АльфаСтрахование». Внимательно читайте договор, чтобы наиболее выгодно использовать возможности полиса.

Сколько стоит страховка ДМС?

Стоимость складывается из нескольких факторов:

- возраста застрахованного лица;

- города обслуживания;

- выбранных услуг.

При оформлении полиса на нашем сайте цена рассчитывается автоматически.

Как сэкономить при оформлении ДМС?

Чтобы получить скидку, введите промокод в соответствующую строку во время онлайн-покупки.

Как купить полис ДМС?

Оформить страховку можно онлайн на сайте АО «АльфаСтрахование». Заполните предложенную форму: укажите дату рождения застрахованного лица, город, выберите опции и программу. Заполните и проверьте правильность указанных контактных данных. После оплаты полис придет на электронную почту. Можно распечатать бланк на принтере или сохранить в телефоне.

Могу ли я получить вычет с расходов на лечение?

Да, согласно действующему Налоговому кодексу РФ вы имеете право на возврат ранее уплаченного НДФЛ в сумме 13 % от стоимости полиса ДМС. Возможно получение вычета за неработающего супруга, родителей и детей, если вы являетесь страхователем по их договору. Уточнить порядок оформления декларации можно в налоговой инспекции по месту жительства.

Как работает страховка ДМС?

Программа добровольного медицинского страхования предусматривает прямые расчеты между страховой компанией и медицинским учреждением. Выплаты застрахованному лицу не производятся. Вы приезжаете в клинику, предъявляете полис ДМС и паспорт, регистратор оформит все необходимые документы и передаст в страховую компанию. Вам не придется самостоятельно собирать справки и чеки.

Покрывает ли медицинская страховка ДМС расходы на лекарства?

Да, если препараты необходимы для стационарного лечения или оказания неотложной помощи. Лекарства, назначенные для амбулаторного приема, пациент покупает самостоятельно.

Что не является страховым случаем

Случаи, которые являются страховыми, описываются в договоре. Те, которые не предусмотрены документом, таковыми не являются.

Также к страховым случаям не относятся следующие:

- Патологические состояния и травмы, которые являются следствием употребления алкоголя, наркотических веществ и других психо-активных веществ, а также результатом передачи страхователем управления автомобилем лицу, которое употребляло такие вещества.

- Травмы лили другие расстройства здоровья, являющиеся результатом совершения противоправных действий.

- Умышленное причинение страхователем себе повреждений, попытки суицида (кроме случаев, когда он был доведен до этого противоправными действиями со стороны третьих лиц, и это подтверждено).

- Также страховка не распространяется на нарушения здоровья, которые являются последствиями ядерных взрывов и радиации, военных действий и мероприятий, стихийных бедствий, войн, забастовок или иных народных волнений.

От чего зависит стоимость полиса

Цена на медицинский полис ДМС определяется индивидуально.

Стоимость зависит от множества факторов:

- Категория страхователя. Стоимость увеличивается, если речь идет о детях, пожилых людях, детях и беременных женщинах.

- Программа страхования: стандартный полис и расширенный.

- Список медицинских услуг. Чем их больше, тем выше цена полиса, соответственно.

- Перечень и уровень медицинских учреждений. Чем больше их количество, и чем выше они по статусу, тем выше стоимость.

- Пол, возраст заявителя, состояние его здоровья, есть ли у него хронические болезни.

- Род деятельности и риск производственных заболеваний.

- Сроки действия полиса.

- Рейтинг страховой компании.

- Величина страховой суммы. Чем меньше она будет, тем дешевле полис, но нужно учитывать, что при маленьком покрытии список услуг будет весьма ограниченным.

Обычно, полная цена полиса определяется на основе заполненной страхователем анкеты, где указывается вся личная информация. Данные должны быть достоверными и полными.

Что такое полис ДМС

ДМС – услуга страховых компаний, при которой стоимость договоров среди всех клиентов используется для оплаты медицинских услуг. Клиенты компании делают взносы, а когда наступает страховой случай, страховщик покрывает расходы владельца полиса. Страховым случаем считается необходимость получить медицинское обслуживание в связи с болезнью или обострением.

Добровольным медицинским страхованием пользуются организации и частные лица. Работодатели оформляют полисы на всех сотрудников для повышения качества медицинского обслуживания, самочувствия и работоспособности сотрудников. Кооперативы и профсоюзы помогают заинтересованным физическим лицам оплатить ДМС вскладчину на всех.

Полисы медицинского страхования принимаются в государственных и частных клиниках. ДМС выбирают люди со слабым здоровьем, нервной и тяжелой работой.