Страховка квартиры при ипотеке

Содержание:

- Что делать, если страховой случай произошел

- Ипотечная страховка: тарифы

- Ипотечное страхование: понятие и виды

- Где оформить вклад банка «Ренессанс Кредит» в Москве

- Почему может подорожать страхование ипотеки?

- «СОГАЗ» — Калькулятор ипотеки при страховании жизни и имущества

- Росгосстрах

- Комплексная или отдельная страховка: что лучше?

- Документы для открытия расчетного счета ООО

- ВСК Страховой дом

- Порядок приобретения через интернет

- Порядок действий при наступлении страхового случая

- Должен ли я страховать свою жизнь

- Можно ли вернуть уплаченные средства и на каких условиях

- Стоимость страховки

- 3 вида ипотечного страхования

- Какие документы нужны для получения полиса

Что делать, если страховой случай произошел

Стандартная процедура получения компенсации по страхованию жилья при наступлении страхового случая выглядит так:

- заемщик или его законный представитель, например, родственник, уведомляют страховую компанию и банковское учреждение о возникновении страхового случая, подробно описывая произошедшую ситуацию и, по возможности, подтверждая ее документально;

- страховщик отправляет сотрудника (страхового комиссара), задача которого подтвердить факт страхового случая;

- формируется пакет документов, необходимых для получения страховой выплаты;

- денежные средства направляются выгодоприобретателю по страховке, в качестве которого выступает либо банк, либо заемщик или его родственники.

Размер возмещения

Размер возмещения при оформлении полиса страхования жизни зависит от двух факторов. Первый – это уровень ущерба, нанесенного здоровью ипотечного заемщика. Дело в том, что в большинстве случаев речь идет о комплексной страховке жизни и здоровья, поэтому к числу страховых случаев относится не только смерть, но и временная нетрудоспособность, инвалидность, а также серьезное заболевание клиента.

Второй фактор, определяющие величину выплачиваемой компенсации – тарифы, установленные страховой компанией. Большая часть банков рекомендует заемщикам заключать договоры только с аккредитованными СК или даже с дочерними структурами, оказывающими подобные услуги. Поэтому предлагаемые условия страхования далеко не всегда выгодны для потенциального клиента. Типичный пример – Сбербанк, который активно продвигает на страховой рынок две дочерние СК – «Сбербанк страхование» и «Сбербанк страхование жизни».

Что делать, если компания отказывает в возмещении

Многие страховые компании стремятся уменьшить размер выплачиваемой компенсации или вовсе отказать клиенту в страховом возмещении. В этом случае от заемщика по ипотеке требуются следующие действия:

- получение официального отказа от СК в форме документа;

- выяснение причин принятия страховой компанией подобного решения и оценка его правомерности;

- обращение в Центробанк, являющийся регулятором страхового рынка;

- оформление досудебной претензии и отправка ее в страховую компанию;

- подготовка судебного иска и обращение в суд.

Сложившаяся на сегодня судебная практика показывает, что судья в большинстве случаев принимает сторону страхователя. Главное условие для принятия такого решения – четкое выполнение всех этапов описанной выше процедуры и грамотное оформление судебного иска.

Ипотечная страховка: тарифы

При формировании итоговой цены тарифа учитывается ряд важных факторов:

- Ставки банка, выдавшего кредит;

- Возраст заемщика. Размер тарифа увеличивается пропорционально возрасту заемщика;

- Пол заемщика. В отличие от мужчин, женщины могут оформить страховку по сниженному тарифу. Это связано с тем, что у женщин продолжительность жизни выше, а, значит, снижаются риски, что заемщик не сможет погасить ипотеку;

- Вес клиента. При избыточном весе у человека повышаются риски серьезно заболеть. Учитывая это, страховая компания может отказать заемщику в страховании жизни. Иногда компания идет на страхование жизни с повышенным тарифом;

- Профессиональная деятельность. Для рискованных профессий расчет тарифа производится по дополнительному повышающему коэффициенту.

Чтобы заинтересовать клиентов, часто страховые компании могут предлагать персональные скидки или поощрение за переход от конкурентов.

Ипотечное страхование: понятие и виды

Страхование ипотечного кредита представляет собой оформление защиты заемщика от ряда неблагоприятных обстоятельств, которые могут возникнуть в процессе погашения ссуды. Ипотека заключается на долгий срок, поэтому банк стремится максимально защитить свои интересы, в том числе с привлечением капитала страховой компании тогда, когда это станет необходимым.

Нормативно страхование жизни и имущества при ипотеке регулируется рядом законов, в том числе ГК РФ, ФЗ № 102 «Об ипотеке (залоге недвижимости)», Законом № 4015-1 «Об организации страхового дела в Российской Федерации».

Три основных вида страхования при ипотеке

- страхование квартиры как предмета залога – единственный обязательный вид защиты, без которого оформить договор невозможно;

- страхование жизни для ипотеки требуют практически все банки, однако по закону этот полис обязательным не является;

- страхование титула – направлено на защиту права собственности покупателя, особенно актуально на вторичном рынке недвижимости.

Страхование квартиры

Покупка полиса страхования недвижимости по ипотеке обязательна на законодательном уровне на весь срок договора. Обычно полис заключается на год с ежегодной пролонгацией. Если страховку на очередной период не продлить, банк потребует досрочного возврата всей суммы по ипотеке, и закон будет на его сторону. Есть и другой вариант – купить полис на весь срок кредита и постепенно погашать его стоимость.

Страховая сумма по полису защиты недвижимости обычно соответствует телу кредита, от которого с учетом коэффициентов рассчитывается страховая премия. С уменьшением основного долга дешевеет и страховка. По согласованию со страховщиком можно расширить страховое покрытие на полную стоимость жилья. Это особенно актуально, если кредит берется только на оплату части недвижимости.

Риски по этому виду страхования охватывают целостность квартиры как объекта недвижимости – страховая компания защищает конструктивные элементы жилья (стены, перегородки, перекрытия). Внутреннюю отделку защитить тоже можно, но это дополнительная опция.

Страхование жизни и здоровья

Все банки в качестве условия выдачи ипотеки называют страхование жизни ипотечного заемщика, называя его обязательным условием заключения договора. Однако по закону страховать жизнь и здоровье не обязательно. Другой вопрос, что при отсутствии такого полиса банк вправе поднять ставку по кредиту на 1-2 процентных пункта. Поэтому, решая вопрос о приобретении страховки жизни, нужно просчитать, что будет выгоднее – без полиса и с более высокой ставкой или ставку ниже, но с затратами на страхование.

Риски по этому страхованию связаны с жизнью и здоровьем заемщика. Охватывается, как правило:

- смерть заемщика;

- инвалидность;

- тяжелая болезнь;

- длительное нахождение на больничном.

В случае реализации риска страховая начинает погашать долг перед банком за заемщика – напрямую или через родственников (выгодоприобретателей).

Титульное страхование

Актуально на вторичном рынке, когда юридическая история квартиры оставляет сомнения:

- продавец получил жилье по наследству и продает его в пределах 3-летнего срока с момента смерти наследодателя;

- квартира находилась под арестом непосредственно перед продажей;

- незадолго до оформления продажи с квартиры сняли залог третьего лица;

- недвижимость была приватизирована и в сделке не участвовали дети;

- жилье куплено с использованием материнского капитала, а доли в нем не выделены;

- не получено согласие супруга на продажу.

Во всех этих случаях есть повод предполагать, что сделка впоследствии будет отменена по иску заинтересованного лица – наследников, залогодателей, супругов, детей, которым не выделили в свое время доли. В случае отмены ДКП квартиру придется вернуть прежнему владельцу, а уплаченные деньги взыскивать через приставов еще долгое время.

Обезопаситься поможет титульное страхование. Страховая компания выплатит стоимость квартиры, если ее отберут через суд.

Комплексное страхование

Страхование ипотечного кредита выполняет защитную функцию, поскольку всегда присутствует вероятность возникновения непредвиденной ситуации, а страховка позволяет сохранить имущество клиента.

У каждого банка своя политика выдачи кредитов: одни могут требовать только страхование предмета ипотеки, а другие обязывают страховать еще и жизнь или здоровье заёмщика. Существует комплексный договор страхования здоровья, согласно которому страхуются все риски. В некоторых случаях это выгоднее, чем покупать отдельно полис на недвижимость и на здоровье.

Где оформить вклад банка «Ренессанс Кредит» в Москве

Почему может подорожать страхование ипотеки?

Цена полиса зависит от многих факторов. В первую очередь — это тариф, установленный страховой

компанией. Цифра является базовой для расчета стоимости.

Страхование недвижимости по ипотеке

Программы также применяют ряд поправочных коэффициентов, которые зависят от следующих

факторов:

-

Вид объекта залога. Страхование квартиры и частного дома рассчитывается с разными

базовыми

ставками. Считается, что для загородных коттеджей рисков больше; -

Материал стен. Страхование каменных и кирпичных домов дешевле, чем деревянных. Это

также

связано с риском порчи в результате пожара или затопления; -

Год постройки. Чем старше дом, тем выше цена страховки при ипотеке. В новостройках со

свежими коммуникациями риск порчи квартиры минимальный.

Страхование жизни и здоровья

При страховании жизни и здоровья заемщика на стоимость полиса повлияют следующие факторы:

-

Возраст застрахованного лица. Стоимость полиса для молодого человека и лица

пенсионного

возраста будет разной. Цены могут отличаться в разы в связи с увеличением рисков по

здоровью; -

Трудовая деятельность. Если профессия страхователя связана с повышенными рисками для

жизни и

здоровья, то при расчете применяют специальный коэффициент. Полис может подорожать; -

Состояние организма. Страховые компании просят клиентов заполнить анкету с указанием

хронических заболеваний, текущих проблем со здоровьем, если они имеются. Нет смысла скрывать

информацию. Каждый страховой случай тщательно проверяется, и недостоверные данные в анкете

могут стать причиной отказа в выплатах. Необходимо дать полные сведения о себе для точного

расчета цены.

При титульном страховании учитывается количество предыдущих сделок с объектом недвижимости.

«СОГАЗ» — Калькулятор ипотеки при страховании жизни и имущества

На официальном сайте компании «СОГАЗ» невозможно рассчитать размер страховой программы жизни, поскольку отсутствует специальный калькулятор. Поэтому можно использовать отдельный калькулятор на стороннем ресурсе, либо рассчитать окончательную стоимость, используя коэффициенты в зависимости от выбранной программы.

Для расчета стоимости страховки для Сбербанка, Газпромбанк, ЮниКредит Банк и ВТБ воспользуемся калькулятором на сайте «Ингосстрах», для этого:

2. Для расчета стоимости заполните все поля:

- Город для которого оформляется полис;

- Банк где взята ипотека;

- Что страхуется — дом или квартира;

- Задолженность по кредиту;

- Страхуемые риски;

- Данные заемщика;

- Дата вступления в силу договора.

Если стоимость полиса в «Ингосстрах» устроит можно продолжить онлайн оформление.

Поэтапный процесс приобретения полиса в «СОГАЗ»

Оформить полис можно, обратившись в офис «СОГАЗ», либо на сайте оставить заявку. Для получения страховки необходимо выполнить следующее:

1. Онлайн заполнить заявление на получение страховки. Для этого необходимо перейти в раздел «Недвижимости» и выбрать подпункт «Ипотека» (sogaz.ru/products/mortgage/order).

Остается заполнить пустые поля и выбрать регион местонахождения, подразделение ближайшее к населенному пункту. Далее потребуется заполнить личную информацию (ФИО, контактные данные, вид страховой программы). Нажать кнопку отправки. Остается ввести правильно капчу в виде кодовой комбинации, представленной на картинке.

2. Дождаться звонка специалиста. Сотрудник бесплатно консультирует по всем вопросам и сообщает, какие документы предварительно необходимо подготовить для оформления. Зависит от программы. Если планируется застраховать жизнь, то прохождение медицинского обследования является обязательным условием. В случае оформления страховки недвижимости (выписки из дом книги, подтверждение собственности).

3. Подготовить комплект документов. Оформление. Далее необходимо посетить отделение компании для подписания договора. Сроки действия назначаются клиентом.

Чтобы оформить страховой полис, перед обращением в компанию, необходимо подготовить пакет документов:

- Заявление на покупку страхового полиса.

- Российский паспорт.

- Документация о приобретаемом имущественном объекте.

- Медицинское заключение после обследования.

Если планируется воспользоваться программой страхования здоровья и жизни, то ее срок составляет один год. Далее при желании необходимо сделать пролонгацию договора. Также можно заключить договор на весь срок ипотечного кредитования до полного расчета.

Что влияет на стоимость страхования ипотеки?

Стоимость страховки зависит от следующих факторов:

- Возрастная категория и половая принадлежность.

- Риск, связанный с профессиональной деятельностью.

- Физическое состояние и насколько здоров клиент.

Касательно второго пункта важно отметить: чем рискованней профессия, тем дороже обойдется страховка

Номера телефонов и адреса офисов АО «СОГАЗ»

Посмотреть телефон в определенном регионе можно на официальном сайте «СОГАЗ» (sogaz.ru).

1. Для этого в поисковике в верхней части сайта достаточно начать вводить первые буквы населенного пункта.

2. После выбора города, появится вкладка «Ваш офис», при нажатии на неё, отобразится полная информация: адрес и телефон.

Возврат страховки по ипотеке в «СОГАЗ»

Поскольку каждый заемщик в преддверии финансовых растрат старается сэкономить на всем, вопрос об отказе от страховки остается актуальным. Отказаться от нее невозможно, поскольку она выступает гарантией возврата своих активов для банковского учреждения. Если полис не будет оформлен и произойдет несчастный случай с заемщиком, кредитор понесет серьезные убытки.

Оформить отказ от некоторых программа страхования возможно, поскольку они не относятся к категории обязательных, либо такой сервис предлагает банк. Как правило, если специалист предлагаем оформление страховки, он может предупредить о том, что в случае отказа, ставка по ипотечную кредиту будет увеличена, поскольку банк подвергает себя дополнительному риску.

Росгосстрах

Компания Росгосстрах входит в десятку лучших для оформления страховки ипотеки за высокое качество обслуживания, индивидуальный расчет стоимости полиса и возможность оплаты в рассрочку. При досрочном погашении кредита страховая возвращает неиспользованную часть премии за не истекший срок действия договора.

Оформите ипотечное страхование в Росгосстрах и гарантируйте финансовую устойчивость в случае непредвиденных обстоятельств: потери трудоспособности, ущерб имуществу или утраты права собственности на недвижимость. В тарифной сетке можно подобрать индивидуальную комбинацию страхования или купить комплексную программу с максимальным покрытием рисков.

Подберите удобный офис на сайте компании и обратитесь за получением пакета документов. Агенты страховой быстро подбирают тариф и оформляют пакет документов в соответствии с требованиями банков. Многие клиенты отмечают, что Росгосстрах не затягивают с рассмотрением заявок и урегулируют убытки. Копания входит в рейтинг лучших и считается одной из самых надежных.

Комплексная или отдельная страховка: что лучше?

По закону заемщик имеет право застраховать только залоговое имущество, но на самом деле во всех страховых компаниях предлагают оформить комплексную страховку.

Клиент может отказаться от страхования всех позиций, но банк, который не хочет терять свой доход, может отказать в предоставлении кредита либо одобрит заявку по стандартной ставке, без снижения.

Если вы действительно хотите получить ипотеку, важно знать, что комплексная страховка ипотеки стоит не так уже и дорого – до 1% от суммы займа и может быть снижена до 0,2%-0,5%.

И еще – комплексная страховка имеет ряд преимуществ. Вы получаете один полис по выгодному тарифу, максимально охватывающий ваши интересы, связанные со страховкой жизни, залогового имущества и права на собственность. Банк в свою очередь получает свой доход и доверяет вам, как ответственному клиенту.

Документы для открытия расчетного счета ООО

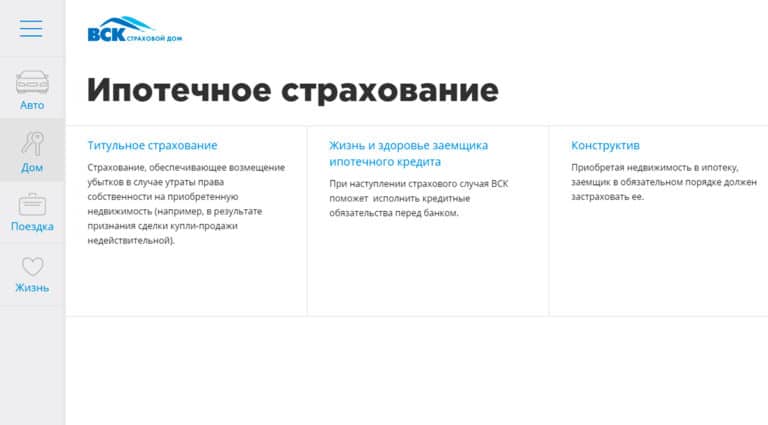

ВСК Страховой дом

ВСК страховой дом предлагает все виды ипотечного страхования: титульное, защита конструктивных элементов, страховка жизни и здоровья заемщика. Компания соблюдает все правила оформления документов для кредитной организации и не затягивает с рассмотрением дела. Правила страхования и тарифные ставки выложены в открытом доступе, с ними стоит ознакомиться перед заключением договора.

На сайте страховой можно подобрать нужный тариф и выбрать удобный офис для заключения договора. Для клиентов, которые заключили многолетний договор есть раздел с онлайн оплатой и активацией плиса. Также в личном кабинете ВСК есть возможность сообщить о страховом случае и проверить статус рассмотрения дела.

Несмотря на то, что обязательным является лишь страхование конструктивных элементов, защита титула поможет сохранить финансовую независимость. В случае признания сделки недействительной, страховая компания исполнит кредитные обязательства перед банком. ВСК страховой дом предлагает выгодные условия, большой список аккредитованных банков и множество покрываемых рисков.

Порядок приобретения через интернет

Полис страхования жизни оформлять обязательно, но если заемщик все же решил сделать себе такую защиту, то ему нужно следовать порядку оформления:

- сделать расчет на онлайн калькуляторе;

- оплатить страховую премию банковской картой;

- распечатать электронный полис, который придет на почту после оплаты;

- подписать его собственоручно;

- предоставить в банк на сделку или для ежегодного продления договора.

Какую страховую выбрать

По умолчанию страхование должно оформляться у того страховщика, который входит в установленный банком список одобренных (аккредитованных) СК.

Однако возможен и вариант приобретения страхования и в неаккредитованной СК. В таком случае, этой СК нужно подать в банк заявление и документы, подтверждающие соответствие требованиям. Кредитор рассмотрит их и сообщит заемщику свое решение – примет ли он защиту от этого страховщика или все же нет.

Главным критерием стоит определять надежность и стабильность компании. Бесспорными лидерами страхового рынка в России являются такие компании как:

- Ингосстрах;

- ВСК;

- РЕСО;

- Альфа-страхование;

- СОГАЗ.

На практике чаще всего оформляют полис в компании Ингосстрах, т.к. она аккредитована почти во всех банках, очень давно на рынке, имеет высокий уровень надежности и позволяет оформить полис через интернет.

Список необходимых документов

В случае оформления страхования недвижимости при ипотеке, по недвижимому имуществу нужно собрать пакет правоустанавливающих и технических документов.

Если страховка жизни оформляется не в рамках комплексного продукта (жизнь, титул, имущество), тогда документы по недвижимости предоставлять не потребуется. Все, что нужно будет подать, это:

- общегражданский паспорт;

- заявление на заключение договора (скачать образец);

- анкета с основными сведениями о трудовой деятельности, о наличии хронических заболеваний и др.;

- копия ипотечного договора и, при наличии, закладная;

- справка из банка об остатке кредитной задолженности;

- выписка из амбулаторной карты;

- прочая документация, предоставляемая по требованию страховщика.

Инструкция

Получить бланк заявления можно:

- в офисе банка / страховщика;

- на официальном сайте банка / страховщика;

- на нашем сайте (см. выше).

Также возможно оформление полиса онлайн (например, по программе “Защищенный заемщик” от Сбербанк-страхование). Но указанная возможность реализована не всеми СК.

Оплата страховой премии в 2021 году может быть произведена:

- путем внесения наличных в кассу страховщика;

- безналичным переводом денежных средств на расчетный счет СК;

- с банковской карты (при онлайн-оформлении).

Порядок действий при наступлении страхового случая

При получении претензий от третьих лиц или повестки в суд страхователю необходимо связаться с СК по указанному в полисе телефону. Менеджер компании проведет расчет рисков, сопряженных с выявленными обстоятельствами, и примет решение о том, относится ли данный случай к страховым. Дальнейшие инструкции и перечь необходимых для оформления страхового акта документов будут озвучены держателю ипотечного кредита специалистами компании-страховщика.

Решение об отказе в страховых выплатах будет принято в следующих ситуациях:

- Истец признан судом совладельцем объекта недвижимости — страхователь не утратил своих прав на квартиру в полном объеме;

- Суд принял решение о выплате компенсации в пользу ответчика истцом.

В остальных случаях выплаты в пользу физического-лица страхователя осуществляются в течение 10-14 дней после получения СК всех необходимых документов.

Должен ли я страховать свою жизнь

Имеет ли смысл страхования жизни для вас, зависит от ваших финансовых целей. Если вашей основной целью при получении такой услуги является получение пособия по смерти, которое поможет покрыть расходы вашей семьи, если вы скончались, анализ показывает, что другие продукты, вероятно, лучше подходят с учетом стоимости всей страховки.

Целостное страхование жизни полезно рассмотреть, если вы заинтересованы в преимуществах наличия страховки, но также хотите использовать денежную стоимость в качестве инвестиционного инструмента. Например, если вы являетесь молодым родителем с высоким доходом, вы, возможно, согласитесь с более высокими расходами и сможете получить более низкую годовую премию, покупая в раннем возрасте.

Страхование вашей жизни не является хорошей отдельной инвестицией. Если вы только начинаете сберегать и инвестировать для выхода на пенсию, то, вероятно, не самое лучшее место для начала. Тем не менее, если у вас уже есть работоспособный аварийный фонд, и вы ищете новые налоговые счета для пенсионного или имущественного планирования, обязательно следует рассмотреть возможность покупки такой услуги.

Нужно ли страховать свою жизнь: плюсы и минусы

Можно ли вернуть уплаченные средства и на каких условиях

С возвратом уплаченных средств по страховке существует много разногласий и конфликтных ситуаций, это связано с тем, что заёмщик своевременно не обращает внимания на пункты договора, свидетельствующие о возможности возврата уплаченных средств на каких-либо условиях. Когда подписанный договор не регламентирует отказа возврата средств по каким-либо причинам, вернуть сумму возможно, особенно, если это произошло не более чем 10 дней после подписания бумаг.

Возврат страховки возможен и при частично досрочном или полном досрочном погашении кредита.

В данном случае компания:

- Производит перерасчёт.

- Возвращает средства на указанный расчётный счёт клиента.

Но опять же, если иные обстоятельства не указаны в договоре. Например, Банк Москвы в своём договоре чётко прописывает, что страховая сумма, взятая за весь срок страхования, при досрочном погашении не возвращается. Возможное решение через суд не всегда даёт положительные результаты, но на практике имеются случаи, когда клиенту всё-таки удаётся вернуть излишне уплаченную страховую сумму.

Когда в договоре отсутствует какая-либо информация о возврате страховой премии, составляется обращение на имя руководящего лица. Документ обязательно содержит просьбу о перерасчёте размера вносимых и оставшихся страховых платежей и номера расчётного счета, на который будет переведена сумма по принятию положительного решения.

Достоверность досрочного закрытия ипотеки подтвердит справка из банка, демонстрирующая полное погашение ипотеки и отсутствие финансовых обязательств. Бумага прилагается приложением к составленному заявлению.

Без каких-либо последствий правом отказа пользуются военные, поскольку их жизнь страхуется по роду деятельности и не является обязательным в кредитной организации.

Стоимость страховки

Страховщики часто предлагают комплексное страхование, которое включает в себя защиту объекта, здоровья и титула. Такая программа иногда оказывается дешевле, чем покупка полисов по отдельности.

Стоимость страховки зависит от:

- требований к полису со стороны конкретного банка (иногда они требуют увеличить страховую сумму на 10 – 15 % по сравнению с суммой кредитного договора);

- суммы ипотечного кредита;

- пола и возраста заемщика;

- состояния его здоровья (наличие хронических и наследственных заболеваний, перенесенных операций и пр.);

- занимаемой должности и условий труда;

- образа жизни (занятие спортом, в т. ч. экстремальным, курение, злоупотребление алкоголем, виды увлечений).

Ответ на вопрос “Где дешевле?” непростой. К сожалению, не во всех компаниях есть калькулятор, который позволит примерно рассчитать стоимость полиса по здоровью. Если вы хотите купить его отдельно от полиса страхования объекта, то придется обратиться за консультацией к страховщику.

Ингосстрах

В “Ингосстрах” можно оформить однолетний и многолетний полисы страхования жизни. Я воспользовалась калькулятором на сайте. Он позволяет рассчитать отдельно стоимость полиса страхования жизни. Итоговая сумма очень отличается от вида банка, в котором берется ипотечный кредит.

Исходные данные для примера:

- сумма кредита – 3 000 000 руб. под 10 % годовых;

- страхуется квартира с полученным правом собственности;

- заемщик – 1976 года рождения.

Сравним полученные результаты. Во-первых, Сбербанк дает 15-процентную скидку за оформление онлайн. А ВТБ увеличивает на 15 % страховую сумму, Газпромбанк – на 10 %. Во-вторых, цена выше у заемщиков-мужчин. В Сбербанке почти на 3 000 рублей.

|

Банк |

Стоимость полиса, руб. | |

| Мужчина | Женщина | |

| Сбербанк | 19 662,00 | 16 674,00 |

| ВТБ | 13 299,75 | 12 782,25 |

| Газпромбанк | 12 721,5 | 12 226,50 |

| ЮниКредит Банк | 11 565,00 | 11 115,00 |

Ингосстрах аккредитован в большинстве банков. Полис можно оформить онлайн, там же вносить платежи по договору или продлить его на новый срок.

Согаз

Компания “Согаз” предлагает комплексную программу страхования или отдельные полисы. В комплексную защиту, помимо перечисленных ранее трех составляющих, входит еще и страхование ответственности заемщика за невозврат кредита.

В калькуляторе можно выбрать свой банк из 26 предложенных или написать отсутствующий в списке. Чтобы сравнить результаты расчета с “Ингосстрах”, я выбрала те же банки. Вот что получилось.

| Банк | Стоимость полиса, руб. | |

| Мужчина |

Женщина |

|

| Сбербанк | 13 980 | 8 700 |

| ВТБ | 15 378 | 9 570 |

| Газпромбанк | 14 652 | 9 108 |

| ЮниКредит Банк | 13 320 | 8 280 |

Это самая выгодная цена, которую я смогла найти среди страховых компаний, особенно для женщин. Сколько будет при обращении за реальным полисом, остается только догадываться. Компания предупреждает, что расчет предварительный.

Подача заявки осуществляется онлайн. Из документов требуется приложить скан паспорта.

РЕСО-Гарантия

Компания позволяет отдельно рассчитать стоимость полиса по здоровью. Я оставила исходные данные из предыдущего примера. В результате страховка для женщин составила 11 730 руб., для мужчин – 25 470 руб. Разница огромная. РЕСО предупреждает, что расчеты носят предварительный характер. Точную стоимость скажет агент. Кроме того, расчет не может применяться к ипотечным договорам со Сбербанком и Дом.рф.

Одним из преимуществ РЕСО является бесплатное медицинское обследование, если это необходимо по договору. Правда, только в Москве. Необходимость его прохождения зависит от возраста заемщика и суммы кредита:

- до 45 лет – только для ипотеки на 15 млн рублей и выше;

- 45 лет – от 12 млн рублей;

- 56 лет – от 1,5 млн рублей.

3 вида ипотечного страхования

При ипотеке различают 3 вида страхования: недвижимости, титульное, жизни и здоровья. Объект залога подлежит обязательному страхованию на основании закона. Другие виды являются добровольными.

Страхование недвижимости

Приобретение полиса страхования недвижимости требует не только Федеральный закон № 102-ФЗ, но и Гражданский кодекс РФ. При подписании ипотечного договора приобретаемое жилье передается банку в залог. Перед этим его необходимо застраховать от частичного или полного уничтожения, повреждения.

К страховым ситуациям относятся:

- пожар, удар молнии;

- затопление;

- стихийные бедствия;

- взрыв газа;

- хулиганство, вандализм со стороны третьих лиц.

О наступлении страхового случая страхователь должен незамедлительно сообщить страховщику. При каждом происшествии проводится проверка для установления причины и оценки ущерба. Если страховщик докажет, что причиной происшествия стали умышленные действия заемщика или других заинтересованных лиц, то убытки банку будет возмещать клиент.

Консультация юриста:

На нашем сайте консультирует юрист по воросам ипотечного страхования. Специалист разбирает каждый случай в индивидуальном порядке. Просто оставьте свой вопрос в форме справа, или закажите звонок, и юрист позвонит вам в ближайшее время!

Страхование жизни и здоровья заемщика

Жизнь и здоровье при ипотеке страхуют добровольно. Однако банки буквально навязывают эту страховку при оформлении ипотеки, и при ее отсутствии поднимают процентную ставку на 1-4%.

Страховыми случаями в такой ситуации будут:

- Инвалидность 1 или 2 группы.

- Наступление смерти заемщика.

Большинство банков требуют включать в договор страхования риск утраты трудоспособности или смерти в результате:

- Заболевания — инфаркта, инсульта, воспаления легких, раковой опухоли и т. п.

- Несчастного случая — ДТП, удар молнии, падение самолета, пожар, нападение животных, и т. п.

В случае смерти заемщика страховая компания погасит за него остаток кредита или его часть. Однако страховку не выплатят, если смерть или инвалидность наступила в результате суицида или умышленного причинения вреда здоровью. Также не оплатят травмы, полученные при алкогольном опьянении или под действием других веществ.

Важно:

Будьте внимательны! Некоторые страховые компании для привлечения клиентов устанавливают низкие цены за страховой полис. При этом оставляют в тексте договора только страховку от несчастного случая, а болезни исключают

Название договора при этом остается таким же, чтобы клиент не разобрался. При наступлении инвалидности или смерти в результате болезни, заемщик или его созаемщики будут выплачивать ипотеку самостоятельно, если клиент был застрахован только от несчастного случая.

Страхование титула

Титульное страхование защищает право собственности заемщика на объект, и не является обязательным. В некоторых случаях юрист банка может настоять на оформлении этой страховки, когда увидит дополнительные риски при изучении документов на недвижимость. Статистика показывает, что 2% договоров купли-продажи недвижимости могут быть оспорены в суде.

Причины для этого могут быть следующие:

- Ущемление прав детей при продаже имущества.

- Недееспособность продавца при совершении сделки в результате алкогольной или наркотической зависимости, психического расстройства.

- Мошенничество.

Банк порекомендует застраховать титул, если в пакете документов нет расширенной выписки из домовой книги, или собственником приобретаемой квартиры является несовершеннолетнее лицо.

Пример:

Заемщик купил в ипотеку квартиру на вторичном рынке. Через 1,5 года выясняется, что правом на недвижимость обладает дочь продавца, которая не знала о продаже. Девушка через суд требует вернуть ей квартиру. При взятии ипотеки заемщик по предложению кредитора оформил титульное страхование. Все убытки, связанные с этим разбирательством и его последствиями, покроет страховщик.

Такие риски возникают только при покупке вторичной недвижимости. Обычно банк требует страхование титула на первые 3 года. В случае приобретения квартиры в новостройке от застройщика, кредитор не станет предлагать этот вид страховки.

Какие документы нужны для получения полиса

Максимально обширный пакет документов потребуется держателю ипотечного кредита при поездке в офис страховой компании. Менеджеру СК потребуется предоставить:

- Заявление на заключение договора;

- Паспорт гражданина РФ;

- Медицинское заключение об отсутствии заболеваний психоневрологического характера;

- Кредитный договор с банком;

- Копию оценочного заключения стоимости квартиры;

- План приобретаемого жилья и кадастровые сведения о нем.

Более удобным способом приобретения полиса станет сервис Prosto.Insure. Выбор и оплата страхового продукта происходят в онлайн-режиме, а юридически значимый страховой контракт поступает на электронную почту пользователя.