Первый займ

Содержание:

- Условия в 2020 году

- Отличия микрозаймов от банковских кредитов

- Чтобы взять денежные микрозаймы онлайн

- Частые вопросы

- Как выбрать оптимальный микрокредит?

- Процесс получения микрокредита онлайн

- Периодичность перечисления в Пенсионный фонд

- Как состарить мебель в домашних условиях

- Как оформить займ в Деньга в Москве

- Онлайн-кредитование

- Вы можете получить кредит, если

- Достижения, недостатки и перспективы

- Общие условия кредитования

- Преимущества и недостатки микрозаймов

- Условия ипотечного кредитования

- В чем суть микрокредитования

- Лучший курс продажи фунта стерлингов

- Достижения, недостатки и перспективы

- История

- Сколько людей в России берут микрозаймы и на какие цели

- Законодательство о микрокредитовании

- Заключение

- Итоговое сравнение займов наличными

Условия в 2020 году

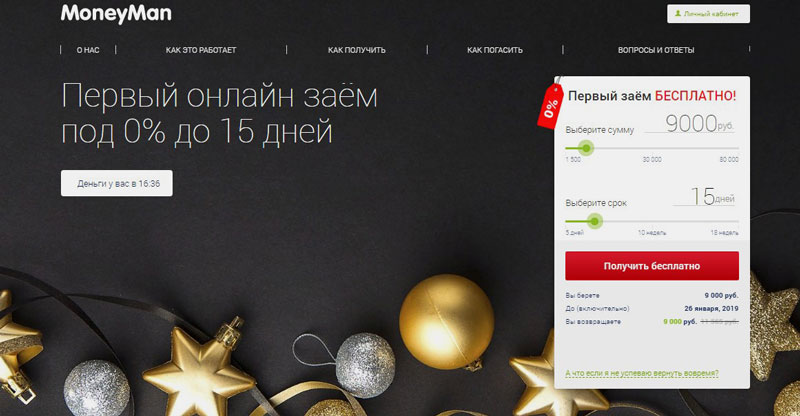

В сегменте PDL, то есть по “займам до зарплаты”, нет жестких ограничений по сумме и срокам. Обычно такие сделки заключаются на сумму до 10 000 руб. и на срок до двух недель, но мы нашли на российском финансовом рынке много предложений с большими параметрами. Например, Moneyman, “Займер”, “МикроКлад”, “Веб-займ” выдают 30 000 руб. на 30 дней. В Ezaem можно получить 15 000 руб. на 35 дней, а в “Планета Кэш” – 30 000 руб. на 35 дней.

Государство строго регулирует размер ставки и переплаты по микрозаймам. Чтобы меньше россиян попадали в долговую яму, Банк России в 2019 году ввел на законодательном уровне ограничения:

- максимальная ставка по микрозаймам не может превышать 1 % в день (ограничение действует с 1 июля 2019 года);

- размер выплат с учетом всех процентов и штрафов не может превышать сумму первоначального займа более чем в 1,5 раза (ограничение действует с 1 января 2020 года).

Рассмотрим, как работают микрозаймы, на практике. Когда клиент обращается в микрокредитную организацию и берет в долг, например, 10 000 руб., то возвратить он должен будет не больше 25 000 руб.:

- 10 000 руб. – тело займа;

- 15 000 руб. – максимальные начисления по процентам, пеням, неустойкам и прочим платежам.

Рассчитать, какой процент переплаты будет начислен, также очень просто. Если ставка равна 1 % в день, а заем берется на 15 дней, то переплата составит 15 %. За 20 дней переплата возрастет до 20 %, за 30 дней – до 30 % и т. д.

Отличия микрозаймов от банковских кредитов

Разобраться в том, что такое микрозайм, поможет сравнение банков и МФО. Оформить кредит в банке имеют право граждане РФ возрастом от 18 лет, имеющие хорошую кредитную историю, высокий уровень доходов, официальную работу. Для одобрения крупного лимита нужны поручитель или залог. После подачи заявки банк будет тщательно проверять всю информацию о клиенте, решение он примет только через 2–3 дня.

Если деньги потребовались срочно, выгоднее обратиться в микрофинансовые организации, которые одобряют 9 из 10 заявок и устанавливают минимальные требования к обратившимся. Такие компании имеют несколько отличительных особенностей:

- круглосуточный график работы – 7 дней в неделю, 24 часа в сутки, поэтому отправить анкету на рассмотрение можно в любое время;

- автоматическая обработка заявок – ею занимается скоринговая программа, которая выдает ответ уже через 10–15 минут;

- отсутствие необходимости в справке с места работы;

- отсутствие проверок кредитной историй;

- возможность досрочно погасить задолженность без штрафов;

- возможность оформить пролонгацию и вернуть долг на 30 дней позже без начисления дополнительной комиссии.

Займы в микрофинансовой организации выдаются всем категориям населения – безработным, официально нетрудоустроенным, пенсионерам, студентам, женщинам в декрете.

Чтобы взять денежные микрозаймы онлайн

заявителю нужно заполнить заявку. К заполнению нужно подойти предельно внимательно и вписывать в поля именно ту информацию, которая требуется, от этого зависит успех получения или провал. Не нужно сообщать заведомо недостоверную или ошибочную информацию, это все легко проверятся и быстро вычисляется, если возникнут подозрения о попытке обмана, могут быть затребованные дополнительные документы для проверки, что увеличит время на получения одобрения или микрокредит вообще не будет одобрен с первого раза.

Перед отправкой заявки на микрозайм

будет полезно ознакомиться со способами получения займа именно в той МФО, которая Вам понравилась. Если нужен микрозайм на карту, то в строке способ получения будет указан способ получения – «карта». Есть и другие способы взять займы – на электронный кошелек, счет, переводом, Qiwi и Yandex кошельки, наличными деньгами. Выбирайте тот, который больше всего соответствует Вашим потребностям!

Частые вопросы

Как узнать – одобрят ли мне займ Деньга?

Чтобы узнать, одобрит ли компания выдачу займа, нужно оформить заявку. Сервис принимает решение на основе предоставленных анкетных данных.

Сколько времени рассматривается заявка?

Заявка на микрозайм рассматривается от 5 до 15 минут.

Как я узнаю о решении?

О положительном или отрицательном решении вы узнаете из сообщения SMS, отправленного системой.

Как узнать банковские реквизиты компании для возврата займа?

Реквизиты для перечисления средств можно увидеть в личном кабинете компании.

Как взять займ на карту?

Для получения моментального займа на банковскую карту оформите заявку на сайте компании в разделе Деньги online.

Можно ли продлить срок займа?

Если заем был получен на банковскую карту, его нельзя продлить. Возможность пролонгации договора по микрокредитам наличными нужно уточнять в офисе МФО Деньга.

Можно ли вернуть займ досрочно?

Досрочный возврат краткосрочного займа возможен в любой момент без предварительного уведомления. Для досрочного погашения долгосрочного микрокредита нужно подать заявление в офисе МФО за 30 дней до даты совершения операции. Частичное досрочное погашение микрокредитов со сроком от 61 дня возможно только в даты платежей по графику.

Что будет, если я не погашу займ в срок?

За каждый день просрочки компания будет начислять неустойку 0,05% от суммы долга. Она взимается дополнительно к процентам, предусмотренным договором. Кроме того, информация о нарушении условий договора займа негативно отражается на кредитной истории заемщика и может послужить причиной для обращения микрофинансовой организации в суд.

Какую сумму займа я могу получить?

МФО Деньга онлайн на карту выдает займы в размере до 80 тыс. рублей. В офисе без обеспечения можно получить микрокредит на сумму до 100 тыс. рублей.

Когда можно подать заявку на новый заем после погашения предыдущего?

Компания разрешает оформить заем сразу после погашения задолженности по ранее заключенным договорам. Подать заявку на микрокредит можно в офисе или онлайн.

Как выбрать оптимальный микрокредит?

Чтобы получить деньги в долг без лишних трудностей и проблем, стоит обращать внимание на следующие моменты:

- Репутацию микрофинансовой организации. Крупнейшие игроки рынка дорожат своим именем и стараются идти навстречу клиентам при возникновении определённых трудностей. Они могут реструктуризировать просроченную задолженность, изменить сроки или предоставить «кредитные каникулы». Чаще всего такую возможность предоставляют компании, которые входят в международные финансовые группы.

- Графики погашения задолженности. В этих материалах должны указываться сроки и суммы регулярных платежей с учётом всех комиссионных и страховых взносов. Если представитель компании скрывает от вас сведения, это послужит поводом усомниться в добропорядочности организации.

- Гибкость условий. Самостоятельный выбор ключевых параметров делает сотрудничество с МФО более выгодным. Если взять только ту сумму, которая требуется для решения текущих проблем, переплата будет минимальной.

- Наличие специальных предложений. Некоторые микрофинансовые организации создают выгодные программы для начинающих предпринимателей или устойчивых компаний. Кроме того, они могут предоставлять льготы для социально незащищённых групп населения — в том числе пенсионеров и студентов.

- Соответствие законодательству. В 2019 году доля нелегального бизнеса существенно снизилась, но на рынке остаются отдельные компании, работающие без регистрации. Поводом для подозрения может быть как отказ в предоставлении документов, так и несоответствие условий требованиям Национального банка.

Процесс получения микрокредита онлайн

Для удобства клиента SnowCredit.RU предлагает множество способов получения денежных средств.

- перевод на банковскую карту от любого банка;

- перевод на любой действующий банковский счет;

- перечисление денежных средств на электронный кошелек;

- возможность получения наличных средств через банкоматы платежных систем.

Для непосредственного получения микрокредита нужно пройти простую процедуру регистрации. При этом необходимо указывать действующие контакты и соответствующие документам данные. На калькуляторе рассчитывается сумма и удобный срок возврата средств. Указывается нужный способ получения денег. Несколько минут отдается на получение решения по заявке, затем клиенту предлагается принять стандартное соглашение между ним и МФО на получение денежных средств. На этом все. Остается только получить свои деньги.

Периодичность перечисления в Пенсионный фонд

Те, кто оформил договор обязательного пенсионного страхования, могут не беспокоиться по поводу отчислений в НПФ. Взносы за участников договоров ОПС осуществляет работодатель. Они сначала поступают на счет клиента в ПФР, затем переводятся в негосударственную компанию.

Взносы перечисляются ежемесячно. Однако на счете клиента в НПФ отображается информация только за текущий год. Накопительная часть пенсии перечисляется из ПФР в НПФ с периодичностью раз в год. Негосударственная часть пенсии инвестируется, данные отображаются в Личном кабинете вкладчика (о том, как узнать свою накопительную часть пенсии, читайте тут).

Клиенту раз в год поступает письмо из негосударственного фонда, в котором сообщается о текущем состоянии счета, накопленной сумме за год и весь период и процентах, начисленных НПФ.

Если клиент подключился к программе софинансирования, например, ИПП, он самостоятельно выбирает периодичность взносов, если иное не прописано в договоре. Периодичность и размеры взносов могут быть различными, например, 500 рублей ежемесячно или раз в квартал.

Как состарить мебель в домашних условиях

Как оформить займ в Деньга в Москве

Одна из самых популярных микрофинансовых организаций Деньга предлагает соискателям денег приятные денежные суммы на выгодных условиях. Получить в долг можно достаточно крупную сумму — до 100000 рублей. Средства выдаются наличными или на банковскую карточку. Срок кредитования здесь доходит до 180 дней.

Преимущества онлайн оформления

Компания пользуется столь высокой популярностью среди населения из-за наличия большого количества преимуществ:

- Возможность получить недостающую сумму не выходя из дома. Оформив заем через интернет либо телефону, компания осуществляет перевод на указанный счёт банковской карты.

- Весь процесс оформления и получения денег занимает не более 15 минут.

- Очень высокий процент одобрения заявок. МФК предъявляет минимальные требования к заемщикам, которым соответствует практически каждый заявитель.

- Несколько тарифных планов. Сервис предлагает тарифы, предусматривающие разные сроки кредитования, суммы и проценты.

- Для получения небольшой суммы, если вы дейтвительно нуждаетесь в деньгах, не нужно собирать кипу документов. Нужен только паспорт и мобильный.

МФО успешно осуществляет свою деятельность в течение нескольких лет. За это время её услугами воспользовалось огромное количество граждан, а в интернете можно найти не мало положительных отзывов.Компания имеет собственные офисы, куда можно обратиться и получить заем наличными. Также заемные средст можно получить не выходя из дома через интернет на банковскую карту. При оформлении online клиент выбирает желаемый срок и сумму. После заполнения короткой анкеты отправляет её на рассмотрение и кредитору. Весь процесс длится всего несколько минут. Кредитор, как правило, одобряет заявки. В конце клиенту необходимо ознакомится с условиями кредитного договора, предоставляемом в электронном виде, подписать его и получить денежные средства.

Условия

Чтобы максимально быстро обеспечить себя заемными деньгами необходимо иметь:

- постоянный доход

- совершеннолетних возраст

- паспорт

- российское гражданство

- существующий номер мобильного телефона

Получить заем в компании можно без справок. Это подходящий вариант, если банковские учреждения отказали в выдаче займа.

Тарифы

Тариф

Процент

Сумма

Сроки

Пенсионный

0,47%

до 10 999

от 31 до 56 суток

Стандартный

1

от 100 до 5000

от 8 до 28 суток

Под 0%

0,001

от 1000 до 3000

от 5 до 7суток

Долгосрочный

0,97

до 30 000

от 31 до 59 суток

XL

0,97

до 100 000

от 60 до 180 суток

Требования к карте при переводе денег

Перед оформлением займа необходимо знать, что данная кредитная компания предъявляет определённые требования к банковским карточкам. Перевод возможен только на именной пластик. Это означает, что на лицевой стороне имеются имя и фамилия её владельца. Также на счёту должна быть сумма не меньше 10 рублей. Это необходимо для того, чтобы пройти процедуру идентификации. Система спишет со счёта определённую сумму, которую необходимо указать, чтобы подтвердить своё владение. Оставшийся срок должен быть не меньше 3 месяцев.

Способы погашения микрозаймов

Вернуть заем можно через:

- внесение денег через кассу МФК Denga

- онлайн через банковскую карточку

- пополнение счета наличными деньгами через платёжный терминал Элекснет

Перед Вами отличный вариант, если срочно нужны деньги. Единственным недостатком можно назвать высокие штрафы, поэтому оформлять заем можно уверенным в своевременном возврате денег.

Онлайн-кредитование

В Казахстане действует более двадцати микрофинансовых организаций, которые предоставляют средства без присутствия клиента в офисе. Для получения денег заявителю необходимо открыть веб-страницу компании, заполнить предложенную форму и согласиться с обработкой личных данных. Как правило, необходимо предоставлять следующие сведения:

- ФИО;

- серию и номер паспорта;

- номер мобильного телефона;

- адрес прописки или фактического места проживания.

Некоторые компании запрашивают дополнительную информацию: место работы, размер ежемесячного дохода, состав семьи и прочее. В этом случае заполнение каждой строки повышает шансы на одобрение заявки и улучшает условия предоставления микрокредита.

Бум онлайн-кредитования связывают с развитием финансовых технологий. Новейшие наработки в области машинного обучения и искусственного интеллекта позволяют определять вероятность своевременного возврата денег с точностью до 80% — это выше, чем у прогноза профессионального аналитика.

Проверкой платёжеспособности занимается система кредитного скоринга. Она опирается на сведения, находящиеся в открытом доступе — рейтинги кредитных бюро, информацию о просроченных задолженностях в прошлом и данные о розыске лиц, совершивших преступления в финансовой сфере.

Современные технологии помогли ужесточить проверку, значительно уменьшив число микрокредитов, выданных мошенникам. Многие скоринговые системы сегодня оценивают скорость заполнения полей в форме, число исправлений, количество попыток подачи заявки и другие параметры.

Онлайн-кредитование значительно упрощает доступ к заёмным средствам. Как правило, период рассмотрения заявки в таком случае варьируется от минуты до одного часа. Поскольку решение принимают автоматические алгоритмы, деньги выдаются даже в выходные и праздничные дни, а также после окончания времени работы банков.

При онлайн-кредитовании средства перечисляются на банковскую карточку, принадлежащую гражданину Республики Казахстан. Все сопутствующие комиссионные оплачиваются клиентом. Некоторые компании предлагают альтернативные способы выдачи денег:

- наличными в офисе;

- моментальными банковскими переводами;

- перечислениями на счёт физического лица-предпринимателя или организации.

Вы можете получить кредит, если

Достижения, недостатки и перспективы

По сведениям Международного банка, в мире уже[когда?] насчитывается более 7 тысяч микрофинансовых организаций, которые обслуживают около 16 миллионов человек в развивающихся странах и странах третьего мира. В ноябре 2002 года более 2 тысяч делегатов из 100 стран собрались в Нью-Йорке на так называемый «Саммит по микрокредитованию». «Саммит» поставил цель к 2005 году охватить микрокредитованием 100 миллионов беднейших семей мира. Поддержку в достижении этой цели оказал и оказывает ряд известных политиков и финансовых институтов. С 2005 года инициативу микрокредитования начала активно поддерживать ООН.

Движение микрокредитования имеет критиков, которые утверждают, что в некоторые программы микрокредитования заложен чрезмерный процент по кредиту. Также существуют опасения, что деньги для микрокредитования будут выделяться за счёт других необходимых гуманитарных программ в области здравоохранения, образования и очистки питьевой воды. Кредитные программы могут помочь небогатым людям улучшить своё материальное положение, но они не способны удовлетворить потребность в инфраструктуре и других базовых социальных службах.

Выделяют следующие проблемы микрокредитования:

- ставки по микрокредитам высоки;

- практика показывает, что микрокредитование так и не доходит до беднейших;

- микрокредиты могут вызвать у заемщиков зависимость;

- микрокредит может дать толчок к финансовому благополучию, но без старания заемщика успех может быть недолгим.

Общие условия кредитования

Среди важных параметров, на которые обращают внимание потенциальные заемщики, — это условия кредитования. Классический и подходящий для многих вариант – это возможность получения денег на долгий срок и под низкую тарифную ставку

Что касается ставки, то именно от нее зависит, сколько впоследствии должен будет переплатить заемщик.

Не все микрофинансовые организации готовы сразу рассказать клиенту о тарифной ставке и будущем проценте заема. Некоторые зачастую прячут информацию об этом, из-за чего заемщик впоследствии сталкивается с рядом проблем, когда речь заходит о погашении задолженности.

В этом случае клиент может самостоятельно выяснить, под какой процент компания предлагает ему микрокредит. Существует формула, посредством которой, проведя ряд нехитрых расчетов, получится узнать узнать итоговую сумму возврата денежных средств. Формулу доступна в интернете.

При выборе подходящей МФО следует также обращать внимание на следующие условия:

- возможность продления займа;

- отсутствию штрафных санкций, которые вводят ряд МФО за решение клиента о досрочном погашении кредита;

- программу лояльности, подразумевающей наличие льготного периода кредитования.

Проверенные МФО также предоставляют клиентам беспроцентные займы на выгодных условиях. У таких организаций гибкие условия микрокредитования для заемщиков различных категорий и потребностей.

Варианты погашения займа

Не все клиенты при взятии микрокредита погашают его наличными, да и не всегда это удобно или в принципе возможно. Поэтому выгодно обращаться в МФО, которые предлагают различные варианты возврата одолженных денежных средств, среди которых также есть и дистанционные способы.

Компании микрокредитования существуют на рынке уже несколько лет, среди распространенных способов оплаты долга выделяют следующие:

- перевод с банковской карты или счета;

- перевод с электронных кошельков;

- перевод с любой денежной системы;

- перевод через личный кабинет или мобильное приложение.

Что касается погашения задолженности наличными, то он доступен во всех микрофинансовых организациях, которые готовы предоставить заемные средства в режиме оффлайн.

Требования к заемщику

Среди требований, которые предъявляют микрокредитные компании заемщикам:

- Минимальный возраст – от 18 до 21 года.

- Максимальный возраст – от 60 до 75 лет.

- Гражданство РФ, а также регистрация в стране.

- Небольшой пакет документов, включающий паспорт, СНИЛС или ИНН.

Список требований предъявляется клиентам, которые желают оформить маленький займ на короткий срок. При заполнении анкеты на долгосрочный кредит пользователь должен будет также подтвердить трудоустройство и указать контактные данные работодателя, с которым впоследствии сможет связаться финансовая организация. Долгосрочные займы выдают сроком от полугода до двух лет.

Преимущества и недостатки микрозаймов

Преимущества:

- Можно быстро получить необходимую сумму. Займ небольшого размера оформляется минут за 15-20, можно получить финансы на карточку или электронный кошелек.

- Очень слабая проверка. Самые неприхотливые МФО дают деньги всем гражданам, достигшим 18 лет. Другие организации могут предъявлять более жесткие требования к возрасту и документам, но эти требования не идут ни в какое сравнение с банковскими.

- Можно вернуть деньги, не уплачивая лишних процентов. По законодательству, заемщик в течение 14 дней имеет право вернуть микрокредит, заплатив проценты только за срок пользования деньгами. Взяли 20000 рублей под 1% в день, через 5 дней вернули – заплатите 21000 рублей (20000 + 5% = 20000 + 1000).

Недостатки:

- Высокая стоимость заемных денег. 0,5% в день – это 182,5% годовых. Банки дают потребительские кредиты под 10-30% годовых.

- Большие штрафы за просрочку. Начиная с лета 2019 года, максимальный размер штрафа + пени за просрочку не может превышать 2-хкратного размера займа, но это – все равно много.

- Проблемы с коллекторами. Когда микрофинансовая организация сталкивается с должником, она просто продает права на займ сторонней организации, «выбивающей» долги из людей. Например, кто-то должен МФО 10000 рублей. Вместо того, чтобы самостоятельно разбираться, организация за 5000 рублей уступает право на долг коллектору, а тот уже ищет способы забрать деньги. И зачастую – находит, потому что от этого зависит его заработок.

Условия ипотечного кредитования

В чем суть микрокредитования

Популярность микрофинансовых организаций связана, в первую очередь, с двумя важными моментами. Во-первых, суть микрозаймов заключается в простоте и оперативности их оформления. Во-вторых, и это в современных условиях выступает в качестве одного из главных аргументов в пользу обращения в МФО, подобные организации предъявляют минимальные требования к заемщику.

Только в декабре 2017 года различные МФО оформили более 2,1 млн. микрокредитов на сумму, превышающую 24 млрд. руб. За весь 2017 год объем микрокредитования увеличился на треть, по сравнению с предыдущим 2016 годом.

По сути, нередко микрокредиты берут даже лица, имеющие проблемную кредитную историю. Естественно, получить займ в банке, будучи отмеченным с негативной стороны в одном из бюро кредитных историй (БКИ), практически невозможно. И это далеко не единственное отличие микрофинансовых и банковских организаций.

Отличия МФО от банков

Несмотря на то, что и МФО, и банки выступают участниками одного финансового рынка, принцип работы микрозаймов и банковских кредитов весьма серьезно различается. В числе основных отличий деятельности рассматриваемых кредитных организаций можно выделить:

- Сумма и продолжительность займа. Наиболее распространенный размер микрозаймов – 10-20 тыс. рублей на срок от двух недель до месяца. Банки предлагают возможность получения более крупных сумм, причем продолжительность кредитного договора составляет от 3-6 месяцев до нескольких лет;

- Процедура выдачи денег. МФО готовы оформить микрокредит практически любому клиенту, даже проблемному. В результате деньги могут получить люди без работы, имеющие просроченные задолженности перед другими финансовыми организациями и т.д. В то же время встретить банк, не проверяющий кредитную историю потенциального клиента, практически невозможно;

- Процентная ставка. Быстрые займа, которые выдаются МФО, намного более рискованные, чем банковские кредиты. Логичным следствием этого выступает компенсация в виде заметно более высокой ставки. Даже после введения законодательных ограничений ее размер может доходить до трехкратной величины выданного займа.

Важным отличием МФО от банка является возможность работы без лицензии. Для того, чтобы деятельность микрофинансовой организации была законной, достаточно пройти процедуру регистрации в Центробанке России.

Нововведения в законодательстве, регулирующем работу МФО

На протяжении 2016-2018 годов вступили в действие несколько Федеральных законов, содержащих поправки к №151-ФЗ, регулирующему деятельность микрофинансовых организаций. В частности, были приняты №230-ФЗ, №92-ФЗ и №281-ФЗ, серьезно изменившие правила работы МФО. Во-первых, все подобные организации с 01.03.2017 года делятся на микрофинансовые и микрокредитные. При этом для каждого вида введены собственные жесткие ограничения по размеру привлекаемых средств и выдаваемых микрозаймов.

Микрофинансовые организации с марта 2017 года не имеют права выдавать займы в интернете на сумму более 15 тыс. рублей.

Во-вторых, установлена максимальная величина ежегодных выплат по одному микрозайму. Она не может превышать трехкратного размера выданного кредита. Также определен предельный размер процента, выплачиваемого при приеме средств населения. Он составляет 60% годовых.

Лучший курс продажи фунта стерлингов

Достижения, недостатки и перспективы

По сведениям Международного банка, в мире уже[когда?] насчитывается более 7 тысяч микрофинансовых организаций, которые обслуживают около 16 миллионов человек в развивающихся странах и странах третьего мира. В ноябре 2002 года более 2 тысяч делегатов из 100 стран собрались в Нью-Йорке на так называемый «Саммит по микрокредитованию». «Саммит» поставил цель к 2005 году охватить микрокредитованием 100 миллионов беднейших семей мира. Поддержку в достижении этой цели оказал и оказывает ряд известных политиков и финансовых институтов. С 2005 года инициативу микрокредитования начала активно поддерживать ООН.

Движение микрокредитования имеет критиков, которые утверждают, что в некоторые программы микрокредитования заложен чрезмерный процент по кредиту. Также существуют опасения, что деньги для микрокредитования будут выделяться за счёт других необходимых гуманитарных программ в области здравоохранения, образования и очистки питьевой воды. Кредитные программы могут помочь небогатым людям улучшить своё материальное положение, но они не способны удовлетворить потребность в инфраструктуре и других базовых социальных службах.

Выделяют следующие проблемы микрокредитования:

- ставки по микрокредитам высоки;

- практика показывает, что микрокредитование так и не доходит до беднейших;

- микрокредиты могут вызвать у заемщиков зависимость;

- микрокредит может дать толчок к финансовому благополучию, но без старания заемщика успех может быть недолгим.

История

Концепция микрокредитования была разработана[источник не указан 1290 дней] профессором экономики Мухаммедом Юнусом. Профессор получил образование в США, но сам был родом из Бангладеш, одной из самых бедных стран мира. В 1974 году Юнус включился в борьбу с голодом в своей родной стране. В ходе борьбы он обнаружил, что даже самый незначительный кредит может сыграть решающую роль в выживании бедняков. Свой первый микрокредит он выдал из собственного кармана 10 женщинам, которые изготавливали мебель из бамбука, сумма кредита составила всего 27 долларов. В то же время Юнус обнаружил, что обычные банки не заинтересованы в выдаче кредитов небогатым предпринимателям из-за высоких рисков невозвращения ссуженых средств.

В 1983 году Юнус основал банк «Грамин» (иногда упоминается как Граминский банк), который занимался выдачей микрокредитов бедным бангладешцам. С 1983 года этот банк уже выдал более 4 миллионов кредитов на общую сумму около 5 миллиардов долларов. Для обеспечения возврата кредитов банком применялась система круговой поруки: среди кредиторов образовывались неформальные группы, члены которых поручались друг за друга и поддерживали друг друга. По мере развития этой системы банком Грамин были разработаны и другие схемы альтернативного кредитования. Помимо микрокредитов банк также выдавал жилищные кредиты, хозяйственные и сельскохозяйственные кредиты, занимался венчурными капиталами, принимал вклады.

Успешность данной модели, внедрённой Грамином, вдохновила финансистов из многих других развивающихся и даже развитых стран, включая США. Многие (но не все) проекты по микрокредитованию ориентированы специально на женщин, поскольку последние, по мнению разработчиков таких проектов, диспропорционально страдают от бедности и несут на себе бо́льшую часть расходов по содержанию семьи, в особенности когда речь идёт о неполных семьях. Около 96 % микрокредитов Грамина были выданы женщинам.

Агентство микрофинансирования Ага-хана (англ. The Aga Khan Agency for Microfinance, AKAM) — это ещё одна инновационная организация. Агентство предоставляет широкий спектр финансовых услуг, включая микрострахование, жилищные микрокредиты, сберегательные вклады, счета для образования и медицинского обслуживания. Агентство также предлагает разнообразную поддержку для микропредпринимателей, чей бизнес связан с восстановлением культурных ценностей. Агентство является частью Сети развития Ага-хана (англ. Aga Khan Development Network, AKDN).

Сколько людей в России берут микрозаймы и на какие цели

Тема микрозаймов (Payday Loans) сейчас более чем актуальна в России. Это подтверждают цифры. Только по предварительным данным, за 2019 год 11 млн российских граждан взяли в долг больше 200 млрд руб. С каждым годом эти цифры увеличиваются примерно на четверть.

Если раньше было принято считать, что микрокредиты берут люди, попавшие в сложную жизненную ситуацию, то сегодня ситуация кардинально изменилась. Портрет среднестатистического заемщика за последние годы значительно “помолодел”. Около 40 % клиентов МФО в России – это люди в возрасте 25–36 лет, другими словами, трудоспособное население.

Что еще более занимательно, в крупных городах 60 % людей занимают деньги, чтобы купить престижный товар, например, мобильный телефон, одежду или украшения (по данным Национального агентства финансовых исследований). Очевидно, что такие заемщики не испытывают острых финансовых затруднений.

В нестоличных городах ситуация немного отличается – здесь превалируют другие цели, такие как погашение кредита, покупка продуктов питания и других товаров первой необходимости.

Средняя сумма займа в 2020 году по данным БКИ “Эквифакс” составляет 14 000 руб.

Исходя из вышесказанного, клиентами микрофинансовой компании становятся вполне благополучные люди со стабильной работой, часто без острой необходимости в деньгах.

Востребованность и популярность микрокредитных продуктов связана с их доступностью. Оформить заем в МФО гораздо проще и быстрее, чем кредит в банке, но об этом мы расскажем в нашей статье немного позже.

Законодательство о микрокредитовании

Основой взаимоотношений между микрофинансовой организацией и клиентом становится договор. В нём обязательно указываются:

- суммы к выдаче и возврату;

- правила погашения задолженности;

- размер регулярных платежей с учётом процентной ставки, комиссионных и страховых взносов.

Перед заключением соглашения микрофинансовая организация обязана предоставить заёмщику проекты графиков погашения. Они могут быть построены по аннуитетной (равными частями) или дифференцированной (уменьшающимися платежами) схеме.

В Республике Казахстан микрокредиты могут предоставляться только зарегистрированными организациями, которые соблюдают требования законодательства. Главные ограничения, которые установлены Национальным Банком для этой отрасли:

- процентная ставка не должна превышать 56% годовых;

- максимальный период просрочки задолженности равен 180 дням. После этого запрещается применять штрафные санкции и начислять пеню.

В Казахстане также существует негосударственная Ассоциация ФинТех, которая устанавливает отраслевые правила для участников. Одно из них — максимальная сумма к возврату не может превышать 350% тела займа, то есть изначально выданных денег.

В случае просрочки погашение выполняется в следующем порядке:

- Задолженность прошлых периодов — вначале по телу займа, а затем по процентам.

- Сумма неустойки — все виды штрафных санкций, предусмотренные договором.

- Текущий платёж — вначале тело займа, затем — проценты.

- Комиссионные и страховые взносы.

- Издержки, связанные с взысканием просроченной задолженности.

Микрофинансовая организация вправе переуступить просроченную задолженность третьей стороне — в том числе аналогичной компании, коллекторскому агентству или организации, созданной в соответствии с законом о секьюритизации и проектном финансировании. Если заёмщик выбрал жилище в качестве залога, задолженность может передаваться только специализированной организации с долей государственной собственности 50% и более.

Микрофинансовой организации также запрещается повышать процентную ставку в одностороннем порядке. При любых изменениях в порядке погашения, платёжных реквизитах и других положениях договора она обязана отправить заёмщику уведомление в письменном виде. В случае досрочного погашения задолженности штрафные санкции не применяются, а вознаграждение выплачивается только за период фактического пользования деньгами.

Заключение

Микрокредит — полезный финансовый инструмент, который предоставляет доступ к заёмным средствам в сложных условиях. Он стимулирует развитие предпринимательства и помогает решать текущие проблемы. Хотя у него есть свои недостатки, законодательство Казахстана ограничивает негативное влияние такой услуги на заёмщика.

Сегодня микрокредит можно получить онлайн, не посещая офис финансовой организации и не затрачивая много времени. Современные технологии позволяют подать заявку и получить перечисление на банковскую карточку в течение часа. Это делает услугу более удобной и доступной.

Итоговое сравнение займов наличными

| Займы наличными |

Максимальная сумма | Максимальный срок | Процентная ставка | ||||

|---|---|---|---|---|---|---|---|

| 1 | Займер | 30000 | 30 000 руб. | 365 | 365 дней | 1 | 1% |

| 2 | Мани Мен | 80000 | 80 000 руб. | 126 | 126 дней | 0% | |

| 3 | Вивус | 100000 | 100 000 руб. | 364 | 364 дней | 0% | |

| 4 | МигКредит | 100000 | 100 000 руб. | 365 | 365 дней | 0% | |

| 5 | Ван Клик Мани | 30000 | 30 000 руб. | 21 | 21 дней | 1 | 1% |

| 6 | Вива деньги | 80000 | 80 000 руб. | 365 | 365 дней | 0% | |

| 7 | Займиго | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1% |

| 8 | До зарплаты | 100000 | 100 000 руб. | 365 | 365 дней | 0% | |

| 9 | Деньги сразу | 30000 | 30 000 руб. | 16 | 16 дней | 1 | 1% |

| 10 | ГринМани | 15000 | 15 000 руб. | 30 | 30 дней | 1 | 1% |

| 11 | Кредит Плюс | 70000 | 70 000 руб. | 168 | 168 дней | 0% | |

| 12 | Займ-Экспресс | 30000 | 30 000 руб. | 31 | 31 дней | 1 | 1% |

| 13 | Отличные наличные | 80000 | 80 000 руб. | 180 | 180 дней | 0.36 | 0.36% |

| 14 | Макс Кредит | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1% |

| 15 | Фастмани | 30000 | 30 000 руб. | 30 | 30 дней | 1.3 | 1,3% |

| 16 | Финтерра | 30000 | 30 000 руб. | 30 | 30 дней | 0% | |

| 17 | ДоброЗайм | 100000 | 100 000 руб. | 364 | 364 дней | 0% | |

| 18 | Кредито24 | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1% |

| 19 | Деньги на дом | 60000 | 60 000 руб. | 364 | 364 дней | 1 | 1% |

| 20 | Экспресс Деньги (Экстра Деньги) | 30000 | 30 000 руб. | 180 | 180 дней | 1 | 1% |

Этапы получения займа

1Выберите подходящую компанию

2Нажмите кнопку «Оформить»

3 Заполните заявку на сайте компании

Если вам нужны именно наличные деньги, или если остальные способы оформления вам недоступны, то вы можете обратиться в офис микрофинансовой или микрокредитной компании. Некоторые крупные организации имеют пункты обслуживания во многих городах нашей страны. На этой странице вы узнаете, какие МФК и МКК предлагают займы в офисах, и где они работают. При выборе учитывайте сумму и срок, процентную ставку, требования к заемщикам и другие условия.

Преимущества

-

Вы сможете сразу же уточнить все непонятные вопросы у менеджера, ознакомиться с условиями и документами МФК или МКК.

-

Можно выбрать любой пункт обслуживания ближе к дому или месту работы. Часто такие офисы располагаются в местах скопления людей – на площадях, центральных улицах, автобусных остановках.

-

Такой способ подойдет тем, кому неудобно оформлять заявки в интернете.

-

При возникновении спорных вопросов вы всегда будете знать, куда обратиться. У вас на руках будет договор, которым вы подтвердите факт получения денег.

Недостатки

-

Не у всех МФК и МКК есть офисы для обслуживания клиентов. Если они есть, то находятся обычно только в крупных городах и, иногда, в районных центрах.

-

Вы должны заранее уточнить график работы офиса. Обычно они не работают в выходные и праздники.

-

При оформлении займа наличными у вас иногда могут потребовать дополнительные сведения. Например, второй документ, подтверждающий личность, или справку о доходах.