Расчет отпускных в 2020 году

Содержание:

- Закон

- Какие выплаты не учитываются при расчете среднего заработка?

- Выплаты, учитываемые при расчете

- Расчет количества дней и суммы отпускных

- Примеры расчета

- Компенсация за неиспользованный отпуск при увольнении

- Индикаторы торговли бинарными опционами без перерисовки

- Формула расчёта

- 2 Как рассчитать отпускные

- Если не идти в отпуск

- Как правильно поклеить обои – базовые приёмы

- Как правильно рассчитать отпускные: пример расчета

- Что такое отпускные

- Что делать с отпускными, если нет отработанных дней?

- Как написать заявление на отпуск

- Электрический столб на участке нормы СНИП – На обе руки мастер

- Записка-расчёт о предоставлении отпуска

- http://tizen.org/privilege/bookmark.read

- Заключение

Закон

Если говорить о законодательной базе, то для рассмотрения возможных изменений, которые произошли с процедурой расчета, стоит обратиться к статье под номером 19 из ТК РФ.

Также дополнительным документом, благодаря которому получится проследить изменения, является Постановление Правительства от 24.12.2007 под номером 922.

Выдержка из Постановления Правительства от 24 декабря 2007 г. №922

Наконец, обращаться за помощью можно к федеральным законам о:

- занятости граждан в стране;

- профсоюзах;

- минимальном размере заработной платы труда;

- гарантиях лицам, проживающим на территории государства, которые работают в условиях крайнего севера, а также в других районах, где климат считается неблагоприятным.

Для выяснения правил расчета отпускных и проч. стоит обращаться к Трудовому кодексу РФ

Предприниматели при расчете денежных средств на отпуск могут обращаться за помощью к следующим статьям данного кодекса:

- 125 ТК РФ. В ней регулируется деление отпускных дней;

- 139 ТК РФ. В этой статье представлен алгоритм расчета возможных компенсаций сотруднику.

- 315 и 316 ТК РВ. Представляют информацию о порядке расчета денежных выплат сотрудникам, которые работают в тяжелых для жизни условиях. Также благодаря данным статьям устанавливается коэффициент в зависимости от района, где работает сотрудник.

- 93 ТК РФ. Определяет влияние неполной занятости сотрудника.

- 136 ТК РФ. Здесь речь идет о том, в какой день требуется начислять денежные выплаты. Если говорить точнее, то отпускные выплачиваются за три дня до того, как сотрудник отправляется в отпуск.

- 240 и 226 Налогового кодекса РФ. Позволяют учесть уплату организацией различных налогов или других затрат за сотрудника.

Также стоит обращаться к Налоговому кодексу

Какие выплаты не учитываются при расчете среднего заработка?

Согласно п. 2, 5 Положения № 922 при расчете среднего заработка не учитываются выплаты социального характера, не относящиеся к оплате труда: материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.

Также на основании п. 5 Положения № 922 при расчете среднего заработка не учитывается время, а также начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с законодательством РФ, за исключением перерывов для кормления ребенка;

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в) работник не трудился в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

И уже на этом этапе у бухгалтеров возникает множество вопросов.

Вопрос

Учитываются ли при расчете отпускных доплаты в размере между средней заработной платой и пособием по временной нетрудоспособности, доплаты в размере между окладом и средней заработной платой в период командировки?

На этот вопрос ответил Минтруд в Письме от 03.08.2016 № 14-1/ООГ-7105. Он разъяснил, что доплата в размере между средней заработной платой и пособием по временной нетрудоспособности является выплатой социального характера, предусматривающей возмещение утраченного заработка во время нетрудоспособности работника. На этом основании чиновники сделали вывод, что такие доплаты не могут быть включены в расчет среднего заработка.

В отношении доплаты в размере между окладом и средней заработной платой в период командировки Минтруд указал, что если организация системой оплаты труда предусмотрела выплату за нахождение в командировке (отразив ее в трудовом договоре работника), которая включена в фонд оплаты труда и учитывается при определении сумм страховых взносов в ФСС и ПФР, то данную выплату можно рассматривать как часть заработной платы и учитывать при расчете среднего заработка.

Вопрос

Учитывается ли при расчете отпускных дополнительное вознаграждение, выплачиваемое за работу в праздничные дни (если оно предусмотрено коллективным договором)?

По нашему мнению, данные суммы должны быть учтены при расчете среднего заработка, поскольку они соответствуют понятию заработной платы.

Установленный в 2020 году период нерабочих дней и дополнительные праздничные дни также вызвали у бухгалтеров вопросы о порядке расчета среднего заработка.

Вопрос

Учитываются ли при расчете отпускных выплаты за период, объявленный в РФ нерабочим в связи с распространением коронавирусной инфекции (с 30 марта по 8 мая 2020 года)?

Если организация в указанный период не осуществляла деятельность, то нерабочие дни, установленные указами Президента РФ, а также начисленные за этот период суммы не должны учитываться при расчете отпускных (пп. «е» п. 5 Положения № 922, Письмо Минтруда РФ от 18.05.2020 № 14-1/В-585). Если же работники продолжали трудиться (в том числе дистанционно), то заработная плата за указанный период учитывается при расчете отпускных в обычном порядке.

Вопрос

Учитываются ли при расчете отпускных выплаты за 24 июня 2020 года – день, объявленный Указом Президента РФ от 29.05.2020 № 345 нерабочим с сохранением заработной платы?

По нашему мнению, в этом случае действуют те же правила, что были приведены выше. Если работник 24 июня 2020 года отдыхал, то начисленную за этот день зарплату не нужно включать в расчет среднего заработка. А если согласно графику он трудился и получил за этот день зарплату в одинарном размере, она включается в расчет среднего заработка.

Вопрос

Учитываются ли при расчете отпускных выплаты за 1 июля 2020 года – день, объявленный в РФ нерабочим?

Согласно Указу Президента РФ от 01.06.2020 № 354 1 июля объявлено днем проведения общероссийского голосования по вопросу одобрения изменений в Конституцию РФ. В соответствии с п. 5 ст. 2 Закона РФ о поправке к Конституции РФ от 14.03.2020 № 1-ФКЗ, Информацией Роструда от 15.06.2020 этот день должен оплачиваться в соответствии с ТК РФ как нерабочий (праздничный). Следовательно, он не относится ко времени, исключаемому из расчетного периода в соответствии с п. 5 Положения № 922.

Выплаты, учитываемые при расчете

Чтобы правильно рассчитать средний заработок, необходимо знать, какие выплаты учитываются при расчёте. В Постановлении Правительства №922 сказано, что работодатель должен учесть все суммы, которые относятся к выплатам по оплате труда. Эти выплаты должны быть прописаны в соответствующем локальном нормативном акте, с которым работник должен быть ознакомлен при поступлении на работу.

Средний заработок рассчитывается на основании положений ст. 139 ТК РФ. Анализируя эту статью, можно сделать вывод, что учитываются все выплаты (в том числе и стимулирующие), которые входят в систему оплаты труда у данного работодателя и которые не противоречат нормам закона. Не играет роли, за счёт каких средств эти выплаты производятся.

Возникает вопрос об учёте премий, так как они относятся к стимулирующим выплатам. Для расчёта учитываются те премии, которые относятся к системе оплаты труда. Их перечень должен быть прописан в одном из следующих локальных нормативных актов:

- трудовое соглашение;

- положение об оплате труда;

- положение о стимулировании (премировании);

- коллективный договор.

Расчет количества дней и суммы отпускных

Общий механизм расчета полагающихся работнику отпускных и причитающейся тут денежной компенсации, установлен правительством РФ. Трудовое законодательство обязывает работодателей обеспечить фактическое оформление основного отпуска.

Его длительность должна быть минимум 28 дней. Делать это можно за один раз либо делить такой период отдыха на части. Все остальные дни причитающегося оплачиваемого отдыха гражданин попросту может заменить денежной компенсацией.

Разделение основного отпуска должно осуществляться таким образом, чтобы за один раз сотрудник охватил не менее половины периода отдыха. Остальные дни могут оформляться по согласованию с администрацией (хоть по одному дню). Оптимально, если такой отпуск делят на три части (из расчета 14 дней сразу, а дальше дважды по 7 дней).

Формулы для расчета отпускных

Формула расчёта полагающихся сотруднику отпускных довольно простая. Необходимо суммировать все выплаты за прошедшие 12 месяцев, поделить эту сумму на годовое количество рабочих дней, а дальше полученный результат (однодневный заработок) умножить на количество дней отпуска. Так выполняется вариант расчёта, где не требуется что-либо высчитывать и опускать какие-то периоды.

На практике все обстоит несколько иначе. За годовой срок сотрудничества с компанией всякое случается. Больничные, отпуска без сохранения зарплаты, командировки, учеба, другие мероприятия, когда за тружеником сохранялся средний доход, которые вычитаются из расчетных периодов вносят определенные коррективы в методику расчета.

Тут потребуется:

- Определить общий годовой уровень дохода, подпадающего под методику.

- Вычесть дни, что выпадают из расчета (осуществляется путем деления усреднённого показателя 29,3 дня на обобщенное число дней конкретного месяца и дальнейшего умножения полученного результата на количество отработанных дней в этом конкретном периоде. Процедура выполняется отдельно для каждого месяца).

- Рассчитать дневной усреднённый заработок, с учетом полученных помесячных уменьшающих коэффициентов (нужно убрать ранее оплаченные по среднему периоды).

- Полученный результат умножить на общее количество дней полагающегося отдыха.

- На руки труженик получит сумму, уменьшенную на размер удержанного подоходного налога.

Выплата отпускных осуществляется не позднее трех дней, до фактического ухода сотрудника на отдых. Выдать деньги раньше – можно, если опоздать, можно получить неприятное общение с трудовой инспекцией. Теперь рассмотрим все это на конкретных примерах.

Пример 1. Служащий компании за 12 месяцев, до наступления момента ухода на отдых, заработал 546000 рублей, не болел, в командировки не направлялся, других выплат по среднему в это период не имел. Оформляет отпуск на 14 дней.

Расчет будет выглядеть таким образом:

546000 рублей / 12 месяцев / 29,3 дней = 1552,9 рубля (средний доход за день).

1552,9 рубля х 14 дней = 21740,6 рубля (сумма причитающихся отпускных без учета удержанных налогов).

Пример 2. Труженица за расчётные 12 месяцев (с 31 марта 2017 года по 01 апреля 2018 года) заработала 520000 рублей и планирует уйти в отпуск с 04 апреля 2018 года. В октябре 2017 года наша дама находилась на больничном с 02 по 08 число. Оформляет отпуск на 14 дней.

Здесь расчет будет таким:

520000 рублей / (11 месяцев / 29,3 дней + 29,3 дней/31 день х 24 дня) = 1507,33 рубля (усредненный дневной заработок).

1507,33 рубля х 14 дней = 21 102,62 рублей (отпускные вместе с налогами).

Примеры расчета

Расчетный период отработан полностью

Работник уходит в очередной оплачиваемый отпуск на 14 календарных дней. Заработок за расчетный период составляет 780 000 руб. Бухгалтер вычислил, что средний дневной заработок равен 2 218,43 руб. (780 000 руб. / 12 мес. / 29,3). Значит, сумма отпускных — 31 058,02 руб. (2 218,43 руб. × 14 дн.).

Расчетный период отработан не полностью

Работник уходит отдыхать с 8 июля 2020 года на 14 календарных дней. Его оклад составляет 20 000 рублей.

Расчетный период — с 1 июля 2019 года по 30 июня 2020 года.

В апреле 2020 года работник брал больничный на 10 дней (с 1 по 10 апреля). Поэтому за апрель 2020 года он получил зарплату в общей сумме 13 000 рублей.

Шаг 1. Определяем выплаты, которые включаются в расчет.

20 000 руб. × 11 мес. = 220 000 руб. (общая сумма выплат за полностью отработанные 11 месяцев, кроме апреля).

За апрель 2020 года работнику выплачено 13 000 рублей. Поэтому для расчета принимается сумма 233 000 руб.(220 000 + 13 000).

Шаг 2. Определяем количество отработанных календарных дней в апреле 2020 года (не полностью отработанном месяце).

Всего в апреле 30 календарных дней, а на отработанные дни (с 11 числа, когда сотрудник вышел на работу после болезни) приходится 20 календарных дней (30 — 10).

Итого в апреле 2020 года отработано 19,5333 дн.(29,3 / 30 × 20)

Шаг 3. Определяем средний дневной заработок.

Он составит 681,6187 руб. (233 000 руб.: (29,3 × 11 мес. + 19,5333 дн.)).

Шаг 4. Определяем размер отпускных.

Их величина равна 9 542,66 руб. (681,6187 руб. × 14 дн.).

В расчетном периоде отсутствуют отработанные дни

Специалист уходит отдыхать с 12 ноября 2020 года. Расчетный период — с 1 ноября 2019 года по 31 октября 2020 года. В это время сотрудник находился в отпуске без сохранения зарплаты.

Бухгалтер определил средний заработок за предшествующий период, то есть за отрезок времени с 1 ноября 2018 года по 31 октября 2019 года. Он составил 150 000 руб. Исходя из этой цифры бухгалтер рассчитал размер отпускных.

Премия в расчете отпускных

Сотрудник уходит в отпуск с 6 ноября 2020 года. Расчетным является период с 1 ноября 2019 года по 31 октября 2020 года. Это время отработано полностью.

В январе 2020 года работник получил премию за 2019 год в размере 40 000 руб.

Нужно ли включить эту сумму в заработок, начисленный в расчетном периоде и учитываемый при подсчете отпускных?

- расчетный период отработан полностью;

- продолжительность периода, за который выплачена премия, не превышает продолжительности расчетного периода.

Раз оба условия выполнены, 40 000 руб. нужно добавить к выплатам, которые включаются в заработок при оплате дней отдыха.

Другие примеры учета премий смотрите в статье: «Расчет отпускных: как учесть ежемесячные, ежеквартальные и годовые премии».

Расчет отпускных при повышении окладов

Отпуск работника начинается 18 ноября 2020 года. Расчетный период — с 1 ноября 2019 года по 31 октября 2020 года.

С ноября по декабрь 2019 года (2 месяца) сотрудник получал ежемесячно оклад, равный 40 000 руб. С января 2020 года в организации были повышены оклады всему персоналу. В январе — октябре 2020 года (10 месяцев) работник получал по 45 000 руб. в месяц.

Бухгалтер нашел коэффициент повышения. Он равен 1,125(45 000 / 40 000).

Заработок за расчетный период составил 540 000 руб.((40 000 руб. × 1,125 × 2 мес.) + (45 000 руб. × 10 мес.)).

Другие примеры вычислений при повышении оклада смотрите в статье: «Начисление отпускных: расчет при повышении оклада и налоговый учет при «переходящем» отпуске».

Компенсация за неиспользованный отпуск при увольнении

Работнику при увольнении предоставляется денежная компенсация за все отпускные дни, которые он не успел использовать (в том числе, если таких отпусков было несколько).

Отпускной период, подлежащий замене денежной выплатой, должен рассчитываться пропорционально отработанному времени.

Лицам, отработавшим полный календарный год, компенсация выплачивается за все отпускные дни. При вычислении пропорции по выработанным месяцам излишки, составляющие меньше половины месяца, не учитываются, все остальное – округляется до полного календарного месяца.

Если работник уже успел получить отпускные выплаты до завершения рабочего года, то работодатель имеет право произвести удержание из зарплаты за неотработанный отпускной период.

Все суммы должны быть выплачены работнику в день его увольнения.

Индикаторы торговли бинарными опционами без перерисовки

Формула расчёта

Перед тем как посчитать положенные работнику отпускные, специалист бухгалтерии определяет величину средней зарплаты трудящегося.За основу расчётов берутся последние двенадцать месяцев, предшествующих отбытию работника в отпуск.

Формула расчёта следующая.Величина начисленной зарплаты лицу за расчётный период 12 месяцев — 29,3, где последний коэффициент обозначает среднюю величину отработанных дней.В отдельных случаях специалистом могут использоваться другие периоды для исчисления средней зарплаты. Они могут предусматриваться локальными НПА или коллективным договором.

На основании рассчитанной величины среднедневного заработка производится последующий расчёт отпускного пособия.

Формула:размер средней зарплаты за смену умножить на количество дней отдыха равнообщий размер отпускных.

https://youtube.com/watch?v=IHg2RQauQ8E

В связи с последними изменениями трудового законодательства, в расчёт при расчёте данного пособия не берутся выплаты:

- по больничным листам;

- суточные во время командировки;

- другие выплаты компенсационного назначения.

Включение премиальных сумм допускается, однако с некоторыми оговорками. Например, если работник в один месяц получил более одной премии, при подсчёте отпускных берётся лишь одна из них. Какая именно – решает руководство.

Квартальные выплаты учитываются, если они были проведены не позднее окончания квартального периода. Это же правило касается и годовых премиальных выплат.

2 Как рассчитать отпускные

Формула расчета выглядит так:

СДЗ х Количество дней отпуска.

СДЗ – это ваш среднедневной заработок. Его высчитывают по формуле

СДЗ = ЗП х РП / (РП х 29,4)

Разберем формулу по порядку:

- ЗП – это ваша заработная плата в месяц.

- РП – расчетный период, который равен 12-ти месяцам прошлого года.

- Число 29,4 взято как среднее количество дней в месяце. Оно используется повсеместно, и его нельзя менять.

Также количество дней отпуска определяется вашим стажем. Чем он больше, тем больше отпускных вы получите.

Попробуем рассчитать на примере: ваша заработная плата в месяц 30000, вы уходите в отпуск на 28 дней.

- Сначала рассчитаем среднедневную зарплату: 30000 х 12/(12 х 29,4) = 1020,4 рублей в день вы получаете.

- Теперь умножаем на 28 дней, выходит 28560 рублей.

- Из этого числа отнимаются налоги в соответствии с налоговой ставкой, если она взыскивается после расчета.

Попробуйте высчитать свои отпускные по этой формуле и вы убедитесь, что это достаточно просто.

Если не идти в отпуск

Иногда граждане поднимают вопрос замены части отпуска денежной компенсацией при невозможности реализовать это право в установленный графиком период. Такое случается из-за таких факторов:

- болезни в период плановой части отпуска;

- из-за несвоевременного информирования работника о начале отпуска;

- если была производственная необходимость продолжить трудиться;

- была договоренность с работодателем о переносе начала отпуска;

- когда присутствовали другие уважительные причины.

В любом случае на протяжении года труженик должен использовать не менее 28 дней отпуска. Все остальные виды полагающихся дней отдыха можно оформить как неиспользованный отпуск и получить компенсацию. Но это право наступит только после того, как будут выбраны все основные дни реального отдыха.

Детальный порядок расчета отпускных описан в этом семинаре:

Форма для приема вопроса, напишите свой

Как правильно поклеить обои – базовые приёмы

Как правильно рассчитать отпускные: пример расчета

Гарантии по оплате основного и дополнительного отпуска должны неукоснительно соблюдаться как частными компаниями, так и государственными учреждениями. Законодательные акты содержат базовые условия, при которых вы можете на законном основании покинуть рабочее место на период отпуска:

Выплата отпускных должна состояться еще до фактического ухода в отпуск — не позднее трех дней до даты, оговоренной в приказе начальника.

Для расчета выплат к отпуску ключевое значение имеют следующие показатели:

-

срок расчетного периода;

-

количество дней оплачиваемого отпуска — минимальный показатель равен 28 дням, и увеличивается для отдельных категорий граждан (например, для работников в МКС дополнительный отпуск составит 14 дней);

-

размер вашего среднего заработка.

Общее количество дней отдыха не обязательно может предоставляться одновременно. С учетом интересов обоих сторон трудового контракта, отпуск может делиться на часть, при этом размер одного блока не должен быть менее 14 дней. Точная продолжительность отдыха будет регламентирована приказом начальства.

Расчет отпускных по закону является обязанностью предприятия. На практике, этим занимаются сотрудники бухгалтерии или финансового отдела. Расчет таких выплат в 2018 году будет учитывать следующие нюансы:

для расчета компенсации отпускных принимаются во внимание все виды заработка, полученные вами за 12 месяцев работы (если первый календарный год работы не истек, учитывается фактически отработанное время);

в состав доходов, учитываемых для расчета компенсации, не включаются ранее полученные отпускные, платежи во время забастовки, командировочные, пособия по временной нетрудоспособности, по беременности и родам, периоды простоя;

если вы по объективным причинам не получали вознаграждение за некоторые месяцы, для расчета используются последние 12 месяцев с официально полученным доходом.

На практике редко встречаются ситуации, при которых сотрудник уходит в отпуск после отработки ровно 12 месяцев. Поэтому при расчете отпускных дней приходится учитывать фактически отработанные дни, исключая из них периоды болезни и т.д.

Формула для расчета среднего заработка будет выглядеть следующим образом:

СЗД = ЗП / (КМП х 29,3 + КНМ), где

-

СЗД — показатель среднего заработка за один отработанный день;

-

ЗП — общий заработок, полученный за последние 12 месяцев;

-

КМП — полное количество месяцев, которые сотрудник отработал на момент ухода в отпуск;

-

29,3 — среднее количество дней в месяце;

-

КНМ — количество дней в месяце, который был отработан не в полном объеме.

Приведем пример расчета отпускных в 2018 году с учетом указанной формулы. Сотруднику предоставлен ежегодный отдых продолжительностью 28 дней, при этом в неполном месяце (апреле) был отработан только 21 день, а совокупный размер заработка составил 400 тыс. рублей.

Пример расчета отпускных будет выглядеть следующим образом:

-

показатель ОД составляет 21 день, следовательно, КНМ = 29,3/30х21=20,51 дн.;

-

СЗД составит — 400 тыс. руб. / (11х29,3+20,51) = 1166,83 руб. за каждый календарный день;

-

итоговая сумма компенсации, подлежащая выплате сотруднику, составит 32671,24 руб. (1166,83 х 28 дней).

Обратите внимание!

Если вы работаете в РКС или МКС, размер отпускных будет увеличен на районные коэффициенты — 1,5 и 1,7 соответственно. Расчет отпускных за полностью отработанный год будет осуществляться без определения месяцев с частичной отработкой.

Чтобы не допустить ошибок при расчете указанной компенсации, можно воспользоваться калькулятором расчета отпускных на нашем сайте. При его использовании достаточно ввести базовые данные о количестве дней отдыха, размере заработка и т.д.

Что такое отпускные

В соответствии с действующим трудовым законодательством каждый работник имеет право ежегодно пользоваться довольно продолжительным периодом отдыха, за время которого за ним сохраняется его рабочее место и должность. Отпускное время оплачивает работодатель, причем денежное содержание выдается трудящемуся заранее.

В соответствии с действующим трудовым законодательством каждый работник имеет право ежегодно пользоваться довольно продолжительным периодом отдыха, за время которого за ним сохраняется его рабочее место и должность. Отпускное время оплачивает работодатель, причем денежное содержание выдается трудящемуся заранее.

Отпускные — это фактически зарплата работника за то время, что он мог бы работать, но будет отдыхать. Таким образом, отпускные — это денежная выплата работнику перед отпуском, представляющая собой среднюю зарплату сотрудника за дни отдыха.

Как правильно рассчитать отпускные, вполне доступно определило современное законодательство.

Что делать с отпускными, если нет отработанных дней?

Возникают ситуации, когда сотрудник по каким-то причинам не успел отработать ни одного дня. Тогда расчет отпускных определяется исходя из показателей среднего заработка в предыдущие 12 месяцев. Чтобы стало понятнее, стоит рассмотреть пример.

Булатова Т.С. на протяжении 2019 года была вынуждена сидеть дома, из-за чего ей пришлось взять отпуск. В 2020 году она все-таки приступила к работе, но в ее планах в конце января (20 числа) взять очередной отпуск. Перед бухгалтером встает не самая простая задача.

Если рассматривать стандартный пример расчет, то отпускные стоило бы подсчитать за прошлогодний период. Однако никаких отработанных дней у сотрудницы на протяжении года не было из-за возникших серьезных обстоятельств.

В некоторых случаях бухгалтеру придется обратиться к данным не за прошлый год, а более ранним или поздним

Стоит рассмотреть еще одну ситуацию. Например, та же Булатова Т.С. хочет пойти в отпуск, но до этого она два года не работала в компании, поэтому никаких сведений о среднедневном заработке не получить. Тогда бухгалтер должен рассчитать данный показатель, исходя из сведений, которые он получит на момент начала работы сотрудницы, а именно – в том месяце, когда Булатова планирует уходить в отпуск.

Как написать заявление на отпуск

По закону работник извещается о времени отбытия в отпуск не позднее двухнедельного срока, следовательно, заявление о предоставлении ежегодного оплачиваемого отдыха подаётся за четырнадцать дней до дня наступления фактического отдыха.

Двухнедельный период необходим работодателю для того, чтобы своевременно рассчитать величину отпускного пособия, а при необходимости подыскать временную замену сотруднику.

https://youtube.com/watch?v=2EOLdMNg7UI

Составляется документ на имя руководителя организации с обязательным указанием в тексте заявления:

- даты начала и окончания отпускного периода, рассчитанного в календарных либо рабочих днях (если на предприятии предусмотрена подобная система исчисления периода отдыха);

- количества дней дополнительного отпуска (на усмотрение руководства);

- просьбы выплатить единовременную материальную помощь (если они производятся работодателем).

Помимо этого, важно указать полное количество дней отпуска. Например, заявитель может потребовать предоставления полного периода в количестве двадцати восьми календарных дней, части ежегодного оплачиваемого отдыха в количестве оставшихся неиспользованных дней, либо указать период, предварительно согласованный с начальством

Электрический столб на участке нормы СНИП – На обе руки мастер

Правильное расстояние от электрического столба до дома играет важную роль. Жизнь современного человека невозможна без использования электричества.

Каждый день нужно готовить пищу, пользоваться различными электроприборами. Подача электрического тока происходит через специальные линии электропередачи.

Для этого провода протягиваются от источника электроэнергии до жилого дома.

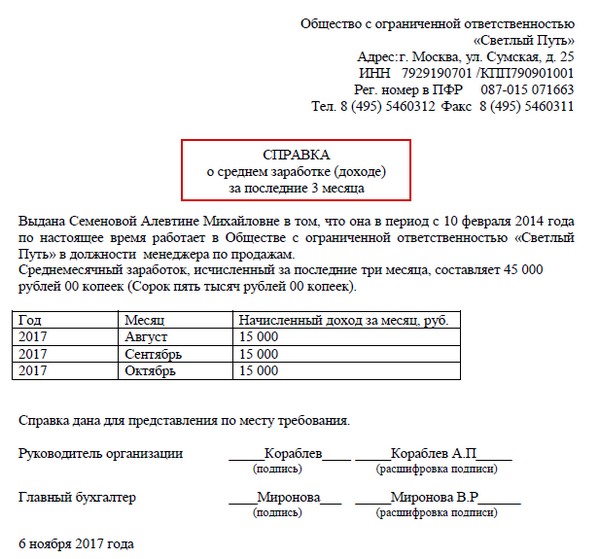

Записка-расчёт о предоставлении отпуска

Предоставление работнику отпуска оформляется работодателем внутренним документом. Обычно используют записку-расчёт.

До 1 января 2013 года такая записка имела утверждённую форму Т-60. Сейчас (закон от 06.12.2011 N 402-ФЗ) формы таких документов не являются обязательными и могут разрабатываться работодателем самостоятельно (Информация Минфина России N ПЗ-10/2012). Однако рекомендуется заполнять форму Т-60, которая вполне чётко отражает все данные для оформления отпусков наёмного персонала.

Приведём пошаговую инструкцию по заполнению документа на примере записки-расчёта для менеджера отдела рекламы и маркетинга Семеновой Аллы Петровны:

-

Первый раздел записки заполняет специалист по кадрам. Начинаем с данных, относящихся к работодателю. В строке «наименование организации» заносим название работодателя. Обязательно указываем сокращённо его организационно-правовую форму (ООО, АО, ИП и т. п.). Проставляем порядковый номер и дату заполнения записки.

-

Как источник информации о сотруднике в первом разделе записки используем график отпусков, а также приказы директора о предоставлении отпусков персоналу. Заполняем полностью строку «фамилия, имя, отчество». Заносим должность Семеновой А.П. по её трудовому договору. Для рабочего мы здесь указали бы его специальность, разряд, квалификацию. В ячейке «табельный номер» обязательно указываем номер Семеновой А.П. из реестра работодателя. В строке «наименование структурного подразделения» укажем название отдела, где трудится менеджер Семенова.

-

Переходим к заполнению данных об отпуске Семеновой А. П. Заносим период, за который она получает отпуск (полностью начало и окончание рабочего года). Указываем полное число календарных дней отпуска и даты первого и последнего дней. Семенова А. П. не относится к категориям сотрудников, имеющим право на дополнительные дни отпуска, поэтому в ячейке «дополнительный отпуск» ставим прочерк и не заполняем таблицу «дополнительный или другой отпуск». Специалист Темникова Т. Н., заполнившая первый раздел записки, в строке «Работник кадровой службы» указывает свою должность, расписывается и ставит расшифровку подписи.

-

Во втором разделе отразим расчёты бухгалтера о начислении и выплате Семеновой А. П. отпускных. Начинаем с заполнения таблицы «Расчёт оплаты отпуска», содержащей суммы начислений Семеновой за 12 месяцев перед месяцем начала отпуска. Отметим, что у Семеновой за этот период не было месяцев, которые по ст. 121 ТК РФ должны быть исключены из периода расчёта среднедневного заработка. Поэтому в таблице будут отражены данные с июля 2017 года по июнь 2018 года. Заносим в графу 1 номер года каждого из учитываемых месяцев, в графу 2 заносим наименования указанных месяцев; в графе 3 отражаем по каждому месяцу сумму всех выплат, полученных работником и учитываемых при расчёте среднемесячного дохода. В строку «Итого» таблицы «Расчёт оплаты отпуска» заносим сумму всех внесённых выплат Семеновой А. П. из столбца «выплаты» (графа 3). Переходим к расчёту среднедневного заработка: в отдельной вспомогательной табличке отражаем в гр. 4 общее число календарных дней всех месяцев из таблицы «Расчёт оплаты отпуска»; в графе 6 отражаем сумму рассчитанного среднедневного заработка Семеновой, разделив сумму в строке «Итого» в таблице «Расчёт оплаты отпуска» на число дней из графы 4.

-

Таблица «Начислено» отражает выплаты отпускнику с разбивкой на два месяца и с расчётом итога. В гр. 8 вписываем итог умножения среднедневного заработка работника (гр. 6) на количество дней отпуска в первом месяце (гр. 7). У Семеновой в июле 26 календарных дней отпуска, за которые начислено 573,67 р. Х 26 = 14915,42 р. В августе у Семеновой будет 2 календарных дня отпуска, и за эти дни ей положены отпускные: 573,67 р. Х 2 = 1147,34 р. Общая сумма начисленных отпускных за два месяца (гр. 8 + гр. 12) составляет 14915,42 р. + 1147,34 р. = 16062,76 р. Эта сумма отражена в графе 15. Из суммы, отражённой в графе 15, удержим налог на доходы физических лиц (графа 16). Итог после вычитания налога заносим в графу 23 — эта сумма равна 13974,60 р. Эту сумму Семенова А. П. получит в кассе работодателя или на банковскую карту. Эту же сумму нужно обязательно внести и прописью в строку «К выплате сумма».

-

Далее отражаем номер и дату платёжного кассового документа на выдачу отпускных. Бухгалтер ставит свою подпись с расшифровкой.

Выдавать или перечислять на банковскую карту отпускные работодатель обязан не позднее чем за 3 дня до начала отпуска. В ином случае предусмотрены административное наказание и наложение штрафа (ст. 5.27 КоАП РФ).