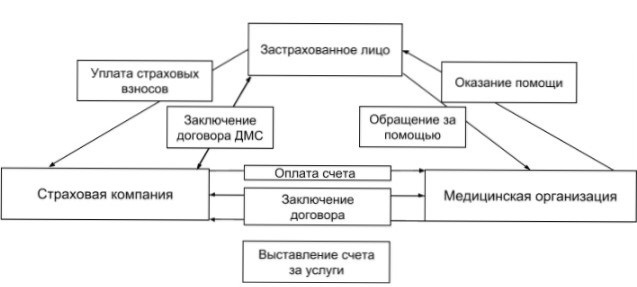

обязательно ли страхование при ипотеке

Содержание:

- Содержание

- «СОГАЗ» — Калькулятор ипотеки при страховании жизни и имущества

- Подводные камни при оформлении страховки

- Статьи о вкладах

- ВКонтакте опровергла взлом 100 миллионов аккаунтов пользователей

- Стоимость страховки

- Как оформляется страховка недвижимости в ипотеке

- Страхование ипотеки — что это?

- Основные цели ЦБ РФ

- 3 вида ипотечного страхования

- Автокредит с 18 лет

- Страховая сумма

- Законодательство

- «Страховая СОГАЗ-Жизнь» — Особенности Страхования Жизни и Здоровья

- Страхование ипотеки

- Где оформить вклад банка «Ренессанс Кредит» в Москве

- Оформление документов

- ЯзыкиLanguages

Содержание

«СОГАЗ» — Калькулятор ипотеки при страховании жизни и имущества

На официальном сайте компании «СОГАЗ» невозможно рассчитать размер страховой программы жизни, поскольку отсутствует специальный калькулятор. Поэтому можно использовать отдельный калькулятор на стороннем ресурсе, либо рассчитать окончательную стоимость, используя коэффициенты в зависимости от выбранной программы.

Для расчета стоимости страховки для Сбербанка, Газпромбанк, ЮниКредит Банк и ВТБ воспользуемся калькулятором на сайте «Ингосстрах», для этого:

2. Для расчета стоимости заполните все поля:

- Город для которого оформляется полис;

- Банк где взята ипотека;

- Что страхуется — дом или квартира;

- Задолженность по кредиту;

- Страхуемые риски;

- Данные заемщика;

- Дата вступления в силу договора.

Если стоимость полиса в «Ингосстрах» устроит можно продолжить онлайн оформление.

Поэтапный процесс приобретения полиса в «СОГАЗ»

Оформить полис можно, обратившись в офис «СОГАЗ», либо на сайте оставить заявку. Для получения страховки необходимо выполнить следующее:

1. Онлайн заполнить заявление на получение страховки. Для этого необходимо перейти в раздел «Недвижимости» и выбрать подпункт «Ипотека» (sogaz.ru/products/mortgage/order).

Остается заполнить пустые поля и выбрать регион местонахождения, подразделение ближайшее к населенному пункту. Далее потребуется заполнить личную информацию (ФИО, контактные данные, вид страховой программы). Нажать кнопку отправки. Остается ввести правильно капчу в виде кодовой комбинации, представленной на картинке.

2. Дождаться звонка специалиста. Сотрудник бесплатно консультирует по всем вопросам и сообщает, какие документы предварительно необходимо подготовить для оформления. Зависит от программы. Если планируется застраховать жизнь, то прохождение медицинского обследования является обязательным условием. В случае оформления страховки недвижимости (выписки из дом книги, подтверждение собственности).

3. Подготовить комплект документов. Оформление. Далее необходимо посетить отделение компании для подписания договора. Сроки действия назначаются клиентом.

Чтобы оформить страховой полис, перед обращением в компанию, необходимо подготовить пакет документов:

- Заявление на покупку страхового полиса.

- Российский паспорт.

- Документация о приобретаемом имущественном объекте.

- Медицинское заключение после обследования.

Если планируется воспользоваться программой страхования здоровья и жизни, то ее срок составляет один год. Далее при желании необходимо сделать пролонгацию договора. Также можно заключить договор на весь срок ипотечного кредитования до полного расчета.

Что влияет на стоимость страхования ипотеки?

Стоимость страховки зависит от следующих факторов:

- Возрастная категория и половая принадлежность.

- Риск, связанный с профессиональной деятельностью.

- Физическое состояние и насколько здоров клиент.

Касательно второго пункта важно отметить: чем рискованней профессия, тем дороже обойдется страховка

Номера телефонов и адреса офисов АО «СОГАЗ»

Посмотреть телефон в определенном регионе можно на официальном сайте «СОГАЗ» (sogaz.ru).

1. Для этого в поисковике в верхней части сайта достаточно начать вводить первые буквы населенного пункта.

2. После выбора города, появится вкладка «Ваш офис», при нажатии на неё, отобразится полная информация: адрес и телефон.

Возврат страховки по ипотеке в «СОГАЗ»

Поскольку каждый заемщик в преддверии финансовых растрат старается сэкономить на всем, вопрос об отказе от страховки остается актуальным. Отказаться от нее невозможно, поскольку она выступает гарантией возврата своих активов для банковского учреждения. Если полис не будет оформлен и произойдет несчастный случай с заемщиком, кредитор понесет серьезные убытки.

Оформить отказ от некоторых программа страхования возможно, поскольку они не относятся к категории обязательных, либо такой сервис предлагает банк. Как правило, если специалист предлагаем оформление страховки, он может предупредить о том, что в случае отказа, ставка по ипотечную кредиту будет увеличена, поскольку банк подвергает себя дополнительному риску.

Подводные камни при оформлении страховки

Основным риском, который несет заемщик при подписании полиса страхования жизни, является включение в договор положений, невыгодных для него. Например, многие компании указывают, что при наличии у клиента хронических заболеваний, ВИЧ-инфекции или гепатита страховая выплата производиться не будет. Список таких ограничений может быть и более обширным.

В итоге может выйти так, что получение возмещения на практике вообще представляется невозможным.

Такой полис выгоден только страхователю и для клиента или банка никакой ценности не представляет. Поэтому именно заинтересованные стороны должны контролировать содержимое договора со страховой компанией и, при необходимости, настаивать на изменении его условий.

Статьи о вкладах

ВКонтакте опровергла взлом 100 миллионов аккаунтов пользователей

Стоимость страховки

Страховщики часто предлагают комплексное страхование, которое включает в себя защиту объекта, здоровья и титула. Такая программа иногда оказывается дешевле, чем покупка полисов по отдельности.

Стоимость страховки зависит от:

- требований к полису со стороны конкретного банка (иногда они требуют увеличить страховую сумму на 10 – 15 % по сравнению с суммой кредитного договора);

- суммы ипотечного кредита;

- пола и возраста заемщика;

- состояния его здоровья (наличие хронических и наследственных заболеваний, перенесенных операций и пр.);

- занимаемой должности и условий труда;

- образа жизни (занятие спортом, в т. ч. экстремальным, курение, злоупотребление алкоголем, виды увлечений).

Ответ на вопрос “Где дешевле?” непростой. К сожалению, не во всех компаниях есть калькулятор, который позволит примерно рассчитать стоимость полиса по здоровью. Если вы хотите купить его отдельно от полиса страхования объекта, то придется обратиться за консультацией к страховщику.

Ингосстрах

В “Ингосстрах” можно оформить однолетний и многолетний полисы страхования жизни. Я воспользовалась калькулятором на сайте. Он позволяет рассчитать отдельно стоимость полиса страхования жизни. Итоговая сумма очень отличается от вида банка, в котором берется ипотечный кредит.

Исходные данные для примера:

- сумма кредита – 3 000 000 руб. под 10 % годовых;

- страхуется квартира с полученным правом собственности;

- заемщик – 1976 года рождения.

Сравним полученные результаты. Во-первых, Сбербанк дает 15-процентную скидку за оформление онлайн. А ВТБ увеличивает на 15 % страховую сумму, Газпромбанк – на 10 %. Во-вторых, цена выше у заемщиков-мужчин. В Сбербанке почти на 3 000 рублей.

|

Банк |

Стоимость полиса, руб. | |

| Мужчина | Женщина | |

| Сбербанк | 19 662,00 | 16 674,00 |

| ВТБ | 13 299,75 | 12 782,25 |

| Газпромбанк | 12 721,5 | 12 226,50 |

| ЮниКредит Банк | 11 565,00 | 11 115,00 |

Ингосстрах аккредитован в большинстве банков. Полис можно оформить онлайн, там же вносить платежи по договору или продлить его на новый срок.

Согаз

Компания “Согаз” предлагает комплексную программу страхования или отдельные полисы. В комплексную защиту, помимо перечисленных ранее трех составляющих, входит еще и страхование ответственности заемщика за невозврат кредита.

В калькуляторе можно выбрать свой банк из 26 предложенных или написать отсутствующий в списке. Чтобы сравнить результаты расчета с “Ингосстрах”, я выбрала те же банки. Вот что получилось.

| Банк | Стоимость полиса, руб. | |

| Мужчина |

Женщина |

|

| Сбербанк | 13 980 | 8 700 |

| ВТБ | 15 378 | 9 570 |

| Газпромбанк | 14 652 | 9 108 |

| ЮниКредит Банк | 13 320 | 8 280 |

Это самая выгодная цена, которую я смогла найти среди страховых компаний, особенно для женщин. Сколько будет при обращении за реальным полисом, остается только догадываться. Компания предупреждает, что расчет предварительный.

Подача заявки осуществляется онлайн. Из документов требуется приложить скан паспорта.

РЕСО-Гарантия

Компания позволяет отдельно рассчитать стоимость полиса по здоровью. Я оставила исходные данные из предыдущего примера. В результате страховка для женщин составила 11 730 руб., для мужчин – 25 470 руб. Разница огромная. РЕСО предупреждает, что расчеты носят предварительный характер. Точную стоимость скажет агент. Кроме того, расчет не может применяться к ипотечным договорам со Сбербанком и Дом.рф.

Одним из преимуществ РЕСО является бесплатное медицинское обследование, если это необходимо по договору. Правда, только в Москве. Необходимость его прохождения зависит от возраста заемщика и суммы кредита:

- до 45 лет – только для ипотеки на 15 млн рублей и выше;

- 45 лет – от 12 млн рублей;

- 56 лет – от 1,5 млн рублей.

Как оформляется страховка недвижимости в ипотеке

Крайне важный момент заключается в процедуре оформления страховки на недвижимость. Если клиент обращается в банк за получением средств на приобретение жилья, то до оформления страховки такое жилье необходимо сначала приобрести. То есть, клиенту сначала выдается сумма на приобретение объекта, а уже затем выдвигается требование о его страховании.

Чтобы снизить риски, кредитные организации заранее прописывают в кредитном договоре обязанность клиента застраховать приобретенный объект сразу после получения ключей и документов на него. И клиент подписывается под данным пунктом договора. Обязанность у него возникает теперь в силу кредитного договора. Важным моментом является то, что кредитное учреждение должно предоставить на выбор заемщику несколько страховых компаний. Последний, в свою очередь заключает соглашение, с одной из них, на более выгодных для него условиях.

Кредитные организации не имеют права указывать на какую-либо конкретную страховую компанию. Более того, некоторые банки имеют собственные страховые компании, в которые они предпочитают посылать своих клиентов. Примеры:

- Сбербанк страхование.

- Альфа-страхование.

- ВТБ страхование.

- Ренессанс страхование.

- Тинькофф страхование.

Клиенту выдается сумма на приобретение объекта, а уже затем выдвигается требование застраховать его Эти и другие банки практически в каждом случае настаивают на оформлении страховки именно в своих компаниях. Это требование так же считается прямым навязыванием услуг, что тоже является нарушением. Клиент, согласившись на оформление страхового полиса, вправе самостоятельно выбирать страховую компанию. Банки не могут ограничивать людей в таком выборе. Компания может быть любой. Главное, чтобы она оказывала соответствующие услуги.

Страхование ипотеки — что это?

С необходимостью страхования квартиры по ипотеке покупатель сталкивается, когда банк сообщает решение о будущей сделке и просит решить вопрос страховки залогового объекта. Программа страхования имущества при ипотеке включает комплекс финансовой защиты, связанной с самой сделкой и сохранением ликвидности залогового объекта.

С необходимостью страхования квартиры по ипотеке покупатель сталкивается, когда банк сообщает решение о будущей сделке и просит решить вопрос страховки залогового объекта. Программа страхования имущества при ипотеке включает комплекс финансовой защиты, связанной с самой сделкой и сохранением ликвидности залогового объекта.

Не стоит считать услугу бесполезной для самого заемщика. В случае преждевременной смерти, приобретения инвалидности с потерей трудоспособности, иных проблемах, которые ведут к снижению доходов, страховщик выплатит компенсацию равную стоимости непогашенных кредитных обязательств, сохранив жилье за заемщиком или его наследниками.

В комплекс страховых услуг входят 3 вида страхования:

- Имущественное, от риска гибели имущества или его порчи.

- Здоровья и жизни, на случай смерти и потери трудового дохода.

- Титульное, от риска оспаривания сделки и признания договора с продавцом недействительным.

Дополнительно страховые компании предложат оформить опцию гражданской ответственности на случай повреждения имущества соседей (затопление, пожар и т.д.) или перед банком, при невозможности продолжения оплаты.

Важно! Особенность ипотечного страхования заключается в установлении выгодоприобретателя. В отличие от обычной страховки, где страхователь получает возмещение, при страховом случае по ипотеке выгоду получает банк, возвращающий остаток долга через страховщика.

Можно ли отказаться?

Споры по поводу необходимости страхования объекта залога окончательно прояснились с появлением закона об ипотеке №102-ФЗ. Законодатели установили, что ипотека предусматривает обязательность страхования имущества на всем протяжении кредитования.

Банки и страховщики, часто выступающие под брендом одной компании, распространили обязанность на целый комплекс услуг, которые должен оформить заемщик перед выдачей кредита. Более того, согласно ст. 935 ГК РФ, личная страховка определяется как сугубо добровольное дело, без возможности принуждения к покупке. Проблема в том, что без этой страховки стоимость переплаты кредитору вырастает на 1%. Получается, что сэкономить на отказе от полиса не удастся, поскольку в договоре указаны положения относительно комплексного ипотечного страхования.

Такие же проблемы сулит отказ от титульной страховки. Хотя срок исковой давности 3 года, кредитор требует обеспечить защитой сделку на всем протяжении выплат кредита. Свою позицию банк обосновывает риском продления срока давности до 10 лет.

Свое отношение к поднятию ставки при отказе заемщика от страхования высказал Центробанк. Сохраняя право клиента отказаться от добровольной услуги, регулятор устанавливает право кредитора пересматривать ипотечный процент в сторону увеличения.

Основные цели ЦБ РФ

3 вида ипотечного страхования

При ипотеке различают 3 вида страхования: недвижимости, титульное, жизни и здоровья. Объект залога подлежит обязательному страхованию на основании закона. Другие виды являются добровольными.

Страхование недвижимости

Приобретение полиса страхования недвижимости требует не только Федеральный закон № 102-ФЗ, но и Гражданский кодекс РФ. При подписании ипотечного договора приобретаемое жилье передается банку в залог. Перед этим его необходимо застраховать от частичного или полного уничтожения, повреждения.

К страховым ситуациям относятся:

- пожар, удар молнии;

- затопление;

- стихийные бедствия;

- взрыв газа;

- хулиганство, вандализм со стороны третьих лиц.

О наступлении страхового случая страхователь должен незамедлительно сообщить страховщику. При каждом происшествии проводится проверка для установления причины и оценки ущерба. Если страховщик докажет, что причиной происшествия стали умышленные действия заемщика или других заинтересованных лиц, то убытки банку будет возмещать клиент.

Консультация юриста:

На нашем сайте консультирует юрист по воросам ипотечного страхования. Специалист разбирает каждый случай в индивидуальном порядке. Просто оставьте свой вопрос в форме справа, или закажите звонок, и юрист позвонит вам в ближайшее время!

Страхование жизни и здоровья заемщика

Жизнь и здоровье при ипотеке страхуют добровольно. Однако банки буквально навязывают эту страховку при оформлении ипотеки, и при ее отсутствии поднимают процентную ставку на 1-4%.

Страховыми случаями в такой ситуации будут:

- Инвалидность 1 или 2 группы.

- Наступление смерти заемщика.

Большинство банков требуют включать в договор страхования риск утраты трудоспособности или смерти в результате:

- Заболевания — инфаркта, инсульта, воспаления легких, раковой опухоли и т. п.

- Несчастного случая — ДТП, удар молнии, падение самолета, пожар, нападение животных, и т. п.

В случае смерти заемщика страховая компания погасит за него остаток кредита или его часть. Однако страховку не выплатят, если смерть или инвалидность наступила в результате суицида или умышленного причинения вреда здоровью. Также не оплатят травмы, полученные при алкогольном опьянении или под действием других веществ.

Важно:

Будьте внимательны! Некоторые страховые компании для привлечения клиентов устанавливают низкие цены за страховой полис. При этом оставляют в тексте договора только страховку от несчастного случая, а болезни исключают

Название договора при этом остается таким же, чтобы клиент не разобрался. При наступлении инвалидности или смерти в результате болезни, заемщик или его созаемщики будут выплачивать ипотеку самостоятельно, если клиент был застрахован только от несчастного случая.

Страхование титула

Титульное страхование защищает право собственности заемщика на объект, и не является обязательным. В некоторых случаях юрист банка может настоять на оформлении этой страховки, когда увидит дополнительные риски при изучении документов на недвижимость. Статистика показывает, что 2% договоров купли-продажи недвижимости могут быть оспорены в суде.

Причины для этого могут быть следующие:

- Ущемление прав детей при продаже имущества.

- Недееспособность продавца при совершении сделки в результате алкогольной или наркотической зависимости, психического расстройства.

- Мошенничество.

Банк порекомендует застраховать титул, если в пакете документов нет расширенной выписки из домовой книги, или собственником приобретаемой квартиры является несовершеннолетнее лицо.

Пример:

Заемщик купил в ипотеку квартиру на вторичном рынке. Через 1,5 года выясняется, что правом на недвижимость обладает дочь продавца, которая не знала о продаже. Девушка через суд требует вернуть ей квартиру. При взятии ипотеки заемщик по предложению кредитора оформил титульное страхование. Все убытки, связанные с этим разбирательством и его последствиями, покроет страховщик.

Такие риски возникают только при покупке вторичной недвижимости. Обычно банк требует страхование титула на первые 3 года. В случае приобретения квартиры в новостройке от застройщика, кредитор не станет предлагать этот вид страховки.

Автокредит с 18 лет

Страховая сумма

При наступлении страхового случая клиент (в случае его смерти — наследник илисозаемщик) должен обратиться в страховую компанию и предоставить копии подтверждающих документов. Это могут быть медицинские справки, заключения врачей или свидетельство о смерти. Также стоит проинформировать банк о возможных задержках платежей и их причине.

После получения документов страховая компания изучает их и делает вывод о том, имел ли место страховой случай, а также определяет размер полагающегося клиенту возмещения.

Возможно, что выданной суммы будет недостаточно для уплаты долга — в этом случае часть средств придется погашать самому заемщику.

Если же страховая компания вообще отказала в выплате возмещения, стоит проинформировать об этом банк. Поскольку кредитор напрямую заинтересован в возврате средств, он может провести собственное расследование. Нередки случаи, когда после этого страхователя все-таки принуждают к выплате возмещения.

В страхование жизни и здоровья при ипотеке входит оказание комплексных услуг. Для начала нужно понять, нуждаетесь ли вы в этом продукте. Узнайте о возможных рисках, которые он покрывает.

Ипотека длится не один год, и за это время может произойти всякое. Также при оформлении страхования жизни и здоровья некоторые банки снижают ставку по ипотеке. Стоимость страхования жизни и трудоспособности заемщика рассчитывается исходя из данных ипотечного договора.

Как правило, перечень страховых случаев в этой ситуации следующий:

- Смерть застрахованного гражданина. Например, в результате болезни, которая была впервые диагностирована в течение действия договора страхования. Или смерть наступила в результате несчастного случая.

- Потеря трудоспособности. Например, в случае трудовой производственной травмы человек получит инвалидность первой степени.

Стоимость страхования квартиры при ипотеке индивидуальна в каждом случае и указывается в конкретном договоре. При таком страховании могут возникнуть следующие ситуации:

- Повреждение застрахованного имущества. Например, при пожаре или затоплении.

- Утрата права собственности на квартиру.

- Обременение или ограничение права собственности на квартиру. Например, наложение ареста.

- Прекращение или обременение права собственности правами третьих лиц на основании решения суда, вступившего в законную силу. Например, появились наследники, которые являются собственниками недвижимости.

Также не стоит забывать о случаях, которые не признаются страховыми. Самые распространенные из них — это:

- умышленное наступление страхового случая по вине страхователя и иных лиц;

- смерть лица в результате заболевания, которое гражданин должен быть указать в анкете, но не указал;

- смерть заемщика в результате алкогольного или наркотического опьянения;

- повреждение отделки квартиры, если такой риск не указан в договоре страхования.

Предлагаем ознакомиться: Купить электронный полис ОСАГО Интач страхование онлайн

Для начала уведомите об этом вашу страховую организацию. Срок такого уведомления индивидуален и прописывается в договоре. При несоблюдении этого срока страховая компания может отказать вам в выплате.

Уведомление должно иметь письменную форму. Подать документ можно лично или заказным письмом. Ни в коем случае не уведомляйте компанию устно или по телефону — подтверждения этому не будет. Одновременно оповестите кредитора и соберите необходимый пакет документов.

Если у вас имеются непогашенные задолженности по страховым взносам, то страховая организация может отказать в выплате суммы. Поэтому будьте внимательны и лучше своевременно вносите все платежи. Некоторые страховщики пользуются этим в своих интересах.

Если кредит выдан в размере 1 000 000 рублей, значит, страховая сумма будет равна 1 100 000.

Банк будет претендовать на выплату только той части, которая равна задолженности по ипотеке. Остальное при наступлении страхового случая получит страхователь.

По мере выплаты кредита страховая сумма будет уменьшаться.

При заключении договора составляется график уплаты страховых взносов, который подлежит согласованию с банком. Платеж вносится 1 раз в год, в дату, обозначенную в графике.

Неуплата взноса ведет к тому, что договор прекращает действие на время просрочки. У страхователя есть право обратиться к страховщику с заявлением о переносе срока уплаты очередного взноса. Составляется дополнительное соглашение, о чем уведомляется банк.

Первый взнос может уплачиваться в рассрочку, но только с письменного разрешения банка. Такую возможность банки предоставляют в исключительных случаях.

С уменьшением страховой суммы уменьшается и ежегодная плата за страхование.

Законодательство

Далеко не каждый заемщик ориентируется в правовых нормах РФ. Этим пользуются предприимчивые клерки банков. Во время предварительного собеседования менеджеры обыгрывают ситуацию таким образом, что заявитель убежден в том, что без страховки ему не одобрят кредит.

Но обязательна ли страховка по ипотеке или нет? Среди продуктов СК есть виды полисов, без которых банк не оформит ссуду. Но большинство услуг навязываются сотрудниками. Поговорим более подробно о том, какое страхование обязательное, а какое добровольное.

Жизнь и здоровье

В соответствии со ст. 935 ГК РФ, этот продукт СК – добровольный. Но ст. 7 ФЗ РФ 353 оставляет за банком право обязать ипотечных заемщиков оформить страховку жизни и здоровья. В кредитном договоре будет прописан пункт о том, что на основании этой правовой нормы банк обеспечивает дополнительные гарантии возврата денег.

Какие риски покрывает полис:

- приобретенная инвалидность 1,2 группы;

- смерть заемщика;

- официальный больничный больше 30 дней.

Страховка жизни и здоровья не обязательна, но полезна для клиента банка. Ипотека – кредитный продукт повышенных рисков. Человек вынужден ежемесячно платить по счетам на протяжении 10 – 15 лет. Вряд ли кто-то с уверенностью может гарантировать, что за это время не произойдет страховой случай.

Квартира

Конструктив ипотечного жилья в обязательном порядке страхуется от повреждений или гибели. Это прописано в ст. 343 ГК РФ «Содержание и сохранность заложенного имущества». Кроме несущих стен дополнительно защищаются окна, потолок. По желанию заявителя можно включить в сделку риски порчи отремонтированных стен. То есть, если недобросовестный застройщик установил дешевую сантехнику и в квартире сверху прорвало трубу, то СК выплатит стоимость ремонта.

Конечно, обязательно придется доказать факт порчи по вине строителей. Но как правило владельцы квартир вкладывают в чистовой ремонт 30-50% стоимости самой недвижимости. В этом случае актуально переплатить за сделку.

Риски:

- аварии систем канализации, водоснабжения;

- пожар;

- противоправные действия третьих лиц;

- уничтожение жилья.

Объектом страхования ипотеки бывает: квартира, частный дом, комната, строящиеся конструкции.

Титульное

После проведения сделки купли-продажи покупатель становится собственником имущества. У него на руках оказывается документ, который подтверждает это право. Такой сертификат называется титулом. Он выступает неким официальным разрешением пользоваться квартирой, прописывать на ее площади других жильцов. Но если человек заключил сделку с мошенником, документы оказались поддельными, а ипотека уже получена, то титульное страхование компенсирует стоимость жилья.

По закону эта услуга не обязательная. Оформлять ее или нет – право заявителя. Банк не может навязать договор клиенту или угрожать отказом.

СК компенсирует ущерб, если суд признает сделку купли-продажи недействительной.

Стоит помнить о том, что разбирательства могут затянуться на несколько лет. Все это время заемщик должен обязательно выплачивать ипотеку. И только после вынесения решения страховая возместит финансовые потери. Без этой обязательной процедуры СК не посчитает инцидент страховым случаем.

«Страховая СОГАЗ-Жизнь» — Особенности Страхования Жизни и Здоровья

Данная сфера регулируется законодательным актом под номером 4015-1 («Об организации страхового дела в Российской Федерации»). Один из видов подобных услуг, официально разрешенный на территории страны – страхование жизни (статья 32.9). Сегодня многие компании предлагают своим клиентам подобные продукты. Среди них – «СОГАЗ-ЖИЗНЬ».

Страхование жизни в этой организации имеет свои особенности. Так:

- В качестве застрахованных лиц могут выступать граждане всех возрастов.

- Страхование касается всех возможных травм и болезней. При подключении отдельных программ предусмотрена оплата лечения в других странах.

- Вложение средств в страховку дает возможность не только уберечь себя от непредвиденных финансовых трат (на лечение заболеваний, повреждений), но и получить прибыль.

- Клиент может самостоятельно подобрать график внесения платежей.

- Страховая сумма, получаемая по истечении срока действия договора, не облагается налогом.

- Накопления, созданные клиентом, не подлежат аресту. Кроме того, их нельзя делить между несколькими гражданами (к примеру, во время развода) или конфисковать.

По истечении срока действия договора накопления передаются страхователю или выгодоприобретателю (если он указан в документе). Смерть лица, на которое оформлено страхование, не является преградой для выплат (средства выдаются членам семьи покойного).

Страхование ипотеки

Страховка ипотеки связана со страхованием следующих рисков:

| Страхование титула права собственности | на объект залога |

| Жизни и здоровья | а также потери работы |

| ответственности заемщика | и закладной недвижимости |

Будущие заемщики, которые обращаются за выдачей ипотечных средств, хотят знать, могут ли они отказаться от дополнительных расходов на оформление страховки.

Как уже говорилось, обязательно только лишь страхование заложенного объекта недвижимого имущества.

Все прочие страховые риски страхуются добровольно. Однако не нужно сразу же отказываться от добровольного страхования, поскольку оно может быть обоснованным.

Комплексное

Отдельные организации рекомендуют потенциальным заемщикам оформить договор комплексного страхования. Он рассчитан на несколько страховых рисков.

Преимущества комплексного страхования заключаются в следующем:

| Можно оформить сразу | на весь период ипотеки |

| Зачастую такая услуга дешевле | по сравнению с отдельными страховками |

| Снижение ставки по кредиту | которое делают многие банки |

Приобретаемого жилья

В порядке титульного страхования заемщик может застраховать покупаемый объект недвижимости.

Такая разновидность страхования не носит обязательного характера для заемщика. Однако такая услуга может быть полезной, особенно если возникают сомнения относительно юридической чистоты приобретаемой квартиры.

Если сделка купли-продажи жилья будет признана незаконной, то страховка позволить вернуть свои деньги.

Залогом может быть обременено не только приобретаемая недвижимость, но и уже существующая.

Жизни и здоровья

Ипотека подразумевает длительные отношения между сторонами договора, на срок до 30 лет.

В страховании заинтересованы не только кредитные организации, но и сами заемщики, поскольку страховое возмещение будет выплачено членам семьи (в случае смерти) клиента банка или ему самому.

Страхование жизни включает в себя следующее:

| Транспортные аварии (катастрофы) | на автомобильном, железнодорожном, воздушном, речном транспорте, однако за исключением автомобильных аварий |

| Наступление инвалидность | в результате каких-либо причин |

| Наступление смерти по каким-либо причинам | Включая насильственные |

В договоре обязательно содержится сумма страхового возмещения, которая должна быть выплачена при наступлении определенных случаев. Данная сумма позволит покрыть задолженность по ипотечному займу.

Объекта залога

Как правило, при наступлении случая, предусмотренного договором, страховая выплата положена перечислению в банк.

Однако иное может быть предусмотрено:

- Договором ипотечного кредитования;

- в закладной.

Жилье, поступающее в залог банку, необязательно является покупаемым объектом недвижимости в счет кредитных средств.

Стоимость страхования определяется исходя из:

- Цены заложенного жилья.

- Размера займа.

Страховое возмещение полагается банку, при этом ежегодно уплачивать страховые взносы необходимо заемщику.

Зачастую размер страховых взносов рассчитывается от оставшейся части ипотеки.

К страховым случаям относятся:

- Ущерб недвижимому имуществу;

- Уничтожение объекта.

Причины по которым могут произойти страховые риски указываются в договоре.

В качестве них могут быть указаны:

| Стихийные бедствия, природные катаклизмы | К примеру, пожар, наводнение, сель, оползень |

| Умышленный ущерб | который не зависит от сторон договора ипотеки (поджег) |

| Ошибки при строительстве | скрытые недостатки, которые нельзя было обнаружить ранее (к примеру, если они вызвали обрушение дома) и другие ситуации |

Как правило, договор ипотеки содержит в себе обязанность клиента банка продлять страховку объекта залога ежегодно.

Кроме того, указанная обязанность закреплена в законодательстве.

В противном случае это может привести:

| К ухудшению кредитной истории | и лояльности банка к клиенту |

| Повышению процентной ставки | в случае если это прописано в договоре |

| к проверкам состояния имущества со стороны 0банка | кредитная организация имеет право на проверки сохранности залогового имущества |

В отдельных случаях, договор ипотеки может предусматривать возможность его расторжения в досрочном порядке, при этом заемщик вынужден будет вернуть заемные средства.

Где оформить вклад банка «Ренессанс Кредит» в Москве

Оформление документов

ЯзыкиLanguages

Segoe UI — это наш шрифт для иврита, английского, греческого, армянского, грузинского, арабского и европейских языков.Segoe UI is our font for English, European languages, Greek, Hebrew, Armenian, Georgian, and Arabic. Для других языков см. следующие рекомендации.For other languages, see the following recommendations.

Шрифты для глобализации и локализацииGlobalizing/localizing fonts

Используйте API сопоставления шрифтов LanguageFont для программного доступа к рекомендуемому семейству, размеру, насыщенности и стилю шрифта определенного языка.Use the LanguageFont font-mapping APIs for programmatic access to the recommended font family, size, weight, and style for a particular language. Объект LanguageFont предоставляет доступ к нужной информации о шрифте для различных категорий содержимого, включая заголовки, уведомления, текст и шрифты доступных для редактирования текстов пользовательского интерфейса.The LanguageFont object provides access to the correct font info for various categories of content including UI headers, notifications, body text, and user-editable document body fonts. Дополнительные сведения см. в разделе Настройка макета и шрифтов для поддержки глобализации.For more info, see Adjusting layout and fonts to support globalization.

Шрифты для языков, не использующих латинский алфавитFonts for non-Latin languages

| Семейство шрифтовFont-family | СтилиStyles | ПримечанияNotes |

|---|---|---|

| EbrimaEbrima | Обычный, полужирныйRegular, Bold | Шрифт пользовательского интерфейса для африканского письма (эфиопский, нко, османья, тифинаг, ваи).User-interface font for African scripts (Ethiopic, N’Ko, Osmanya, Tifinagh, Vai). |

| GadugiGadugi | Обычный, полужирныйRegular, Bold | Шрифт пользовательского интерфейса для североамериканского письма (канадский силлабический, чероки).User-interface font for North American scripts (Canadian Syllabics, Cherokee). |

| Leelawadee UILeelawadee UI | Обычный, полусветлый, полужирныйRegular, Semilight, Bold | Шрифт пользовательского интерфейса для письма народов Юго-Восточной Азии (бугийский, лаосский, кхмерский, тайский).User-interface font for Southeast Asian scripts (Buginese, Lao, Khmer, Thai). |

| Malgun GothicMalgun Gothic | ОбычныйRegular | Шрифт пользовательского интерфейса для корейского письма.User-interface font for Korean. |

| Microsoft JhengHei UIMicrosoft JhengHei UI | Обычный, полужирный, светлыйRegular, Bold, Light | Шрифт пользовательского интерфейса для традиционного китайского письма.User-interface font for Traditional Chinese. |

| Microsoft YaHei UIMicrosoft YaHei UI | Обычный, полужирный, светлыйRegular, Bold, Light | Шрифт пользовательского интерфейса для упрощенного китайского письма.User-interface font for Simplified Chinese. |

| Myanmar TextMyanmar Text | ОбычныйRegular | Резервный шрифт для бирманского письма.Fallback font for Myanmar script. |

| Nirmala UINirmala UI | Обычный, полусветлый, полужирныйRegular, Semilight, Bold | Шрифт пользовательского интерфейса для письма народов Южной Азии (бенгальский, деванагари, гуджарати, гурмукхский, каннада, малаялам, ория, ол-чики, сингальский, сора-сонпенг, тамильский, телугу)User-interface font for South Asian scripts (Bangla, Devanagari, Gujarati, Gurmukhi, Kannada, Malayalam, Odia, Ol Chiki, Sinhala, Sora Sompeng, Tamil, Telugu) |

| SimSunSimSun | ОбычныйRegular | Устаревший шрифт пользовательского интерфейса для китайского языка.A legacy Chinese UI font. |

| Yu Gothic UIYu Gothic UI | Светлый, полусветлый, обычный, плотный, полужирныйLight, Semilight, Regular, Semibold, Bold | Шрифт пользовательского интерфейса для японского языка.User-interface font for Japanese. |