Что такое эмитент: объяснение человеческим языком на простом примере

Содержание:

- Когда пригодится информация

- Что такое аккредитив?

- Для чего эмитенту выпускать ценные бумаги

- Кто может быть эмитентом

- Отказывает ли Тинькофф в получении кредита под залог недвижимости?

- Функция «банка банков»

- Рекомендуемые дебетовые карты других банков

- Какую информацию вы представляете эмитенту платежной карты, и как они могут отслеживать ваши покупательские привычки?

- Деятельность банка

- Непредвиденные ситуации с пластиковой картой

- Эмиссионная деятельность банков, ее цели

- Как настроить

- Отзывы о микрофинансовых организациях

- В чем разница между «банком-эквайером» и «банком-эмитентом»?

- Эмиссия ценных бумаг и ее особенности

- Где можно получить займ на карту круглосуточно

- Другие интересные материалы:

- Как пользоваться

- Функции банка-эмитента

- Взгляд на отдельных эмитентов

- Вставка строки для подписи

- Кредит за 1 час

- Комментарии: 2

- Рекомендуем

Когда пригодится информация

Еще одна причина знать какой финансовой организации принадлежит карта — если ее нужно представить (а точнее — номер) к оплате для бронирования номера в гостинице или прочих услуг в другой стране, но вам отказывают. Это говорит о том, что зарубежная система приняла карточку за дебетовую в то время, как она является кредитной с достаточным объемом резервных средств.

Определение банка-эмитента необходимо для расчёта срока денежных переводов, а значит –возможности планировать начисления. Также эта информация несет в себе сведения о комиссионных сборах, которые банк взимает за перечисления. Поэтому в том случае, когда для перевода предоставляют только номер карты, следует проверить его БИН, т. к. общий расход составит % от суммы перевода + оплата услуги (опционно) + сами перечисленные средства.

Что такое аккредитив?

Документарный аккредитив (далее аккредитив) представляет собой денежное обязательство банка-эмитента, которое по поручению заявителя по аккредитиву (покупателя, импортера) выдается в пользу бенефициара (продавца, экспортера).

По аккредитиву банк-эмитент обязуется произвести платеж или уполномочить исполняющий банк произвести платеж в пользу продавца (экспортера) при выполнении продавцом определенных условий, оговоренных в аккредитиве.

Среди основных условий аккредитива следует назвать:

- Четкое указание наименования товара, его количество (объем), а также стоимость товара.

- Представление коммерческих документов (например, отгрузочные документы, сертификат качества, страховой полис и т. п.), свидетельствующих о транспортировке товара импортеру.

- Соблюдение указанного срока отгрузки товара.

- Соблюдение условий транспортировки товара (разрешение/запрет частичной отгрузки или перегрузки товара).

В процессе работы с аккредитивом банк имеет дело не с товаром как таковым, а с документами, связанными с товаром и его транспортировкой. Именно поэтому аккредитив называется документарным.

Если по той или иной причине поставка товара не будет осуществлена, продавец (экспортер) не сможет выполнить условия аккредитива. В этом случае банк-эмитент, а следовательно и покупатель (импортер) будет освобождены от обязательства произвести платеж по данному аккредитиву.

Основными документами, регламентирующими операции по документарным аккредитивам являются:

- «Унифицированные Правила и Обычаи для Документарных» (публикация Международной Торговой Палаты № 600; редакция 2007 г.);

- Гражданский кодекс Российской Федерации;

- Положение о правилах осуществления перевода денежных средств от 19 июня 2012 г. № 383-П.

Рекомендуем вам ознакомиться с данными документами. Это позволит вникнуть в детали документарных операций, в результате чего вы получите большую свободу в осуществлении таких операций.

Однако до того как вы ознакомитесь с данными документами, мы хотели бы обратить ваше внимание на некоторые существенные детали в работе по аккредитиву. Аккредитив — это документ банка, а не импортера

Аккредитив признается в мире документом, отдельным от контракта и юридически не связанным с ним. Однако банк-эмитент открывает (выставляет) аккредитив на основании заявления импортера. А заявление, естественно, составляется на основе контракта, заключенного между импортером и экспортером. В связи с этим советуем вам при заключении контракта оговорить с продавцом детали аккредитива. Некоторые наши клиенты оговаривают в приложении к контракту проект заявление импортера на открытие аккредитива. Это позволяет избежать недоразумения между партнерами (когда выставленный аккредитив противоречит условиям контракта)

Аккредитив — это документ банка, а не импортера. Аккредитив признается в мире документом, отдельным от контракта и юридически не связанным с ним. Однако банк-эмитент открывает (выставляет) аккредитив на основании заявления импортера. А заявление, естественно, составляется на основе контракта, заключенного между импортером и экспортером. В связи с этим советуем вам при заключении контракта оговорить с продавцом детали аккредитива. Некоторые наши клиенты оговаривают в приложении к контракту проект заявление импортера на открытие аккредитива. Это позволяет избежать недоразумения между партнерами (когда выставленный аккредитив противоречит условиям контракта).

Операции с аккредитивами требуют исключительно точного языка формулировок и недвусмысленных терминов. Поэтому условия, оговариваемые в аккредитиве, должны быть сформулированы предельно ясно и четко. Покупатель и продавец должны иметь одинаковое понимание формулировок и терминов аккредитива.

Набор условий, оговариваемых в аккредитиве, весьма стандартный. Однако, если у покупателя есть особые сомнения по поводу добросовестности продавца, в аккредитив могут быть введены дополнительные условия.

Таким образом, должным образом оформленный документарный аккредитив является самой надежной формой оплаты при осуществлении коммерческих сделок.

Для чего эмитенту выпускать ценные бумаги

Основная причина выпускать ценные бумаги – желание получить финансовую выгоду. Хотя, не все эмитенты преследуют такие цели, часто в качестве основных или косвенных можно найти иные причины.

Основные цели эмитента при эмиссии ценных бумаг:

Основные цели эмитента при эмиссии ценных бумаг:

- Желание увеличить свой капитал.

- Создание базового, увеличение уже имеющегося уставного капитала.

- Привлечение заемных инвестиций на условиях, отличных от банковских кредитов.

- Корректирование объема прав акционеров.

- Дробление/консолидация активов прошлых эмиссий.

- Реорганизация компании с целью повышения эффективности или по иным причинам.

Формы эмиссии

Форм эмиссии может быть несколько и все они отличаются особенностями оформления, реализации, фиксации прав и обязательств.

Какие бывают формы эмиссии ценных бумаг:

Какие бывают формы эмиссии ценных бумаг:

- Эмиссионные и неэмиссионные – в первом случае речь идет об акциях, облигациях, которые предприятие выпускает после получения разрешения регулирующего уполномоченного органа. Эмиссионные бумаги предполагают государственную регистрацию. Неэмиссионные бумаги – это векселя, , производные ценные бумаги, которые не нужно регистрировать и согласовывать.

- Бездокументарные и документарные бумаги – для первого типа обязательна бумажная форма (это простые и переводные векселя, сертификаты). Для бездокументарных характерно отсутствие бумажной основы, обычно они реализуются в форме записей в депозитарии (облигации, акции, производные ЦБ).

- Бумаги именные и на предъявителя – первый тип требует обязательного указания владельца (реестра держателей нет), второй предполагает фиксацию/прописывание в реестре госрегистратора.

- Закрытая (она же приватная, частная) и открытая эмиссия – в первом случае предложение покупки раскрывается только для заранее ограниченного круга инвесторов, во втором реализуется публичная оферта для всех потенциальных инвесторов.

Обязанности эмитентов

Эмитенты могут иметь разные обязанности, но все они закреплены в действующем законодательстве и четко прописаны.

Что обязаны делать эмитенты:

- Заключить договор с депозитарием по поводу депозитарного обслуживания с целью создания реестра акционеров.

- Вести реестр владельцев ЦБ, организовывать защиту всех данных из реестра.

- Контролировать процесс и обеспечивать условия, которые были указаны при реализации ценных бумаг.

- Подавать корректные и достоверные данные про свою деятельность.

Характеристики ценных бумаг

В зависимости от видов ценных бумаг и особенностей их обращения они предполагают и разные свойства, но основные требования стандартны и прописаны в законодательных актах, иных документах.

Признаки ценных бумаг:

Признаки ценных бумаг:

- Обязательная регистрация в органах государственного контроля.

- Выполнение размещения партиями (выпусками) заранее оговоренного объема/количества.

- Одинаковые права для единиц актива внутри одной партии.

- Абсолютная прозрачность работы эмитента в сфере ведения бизнеса (компания обязывается предоставить общий доступ к финансовым сведениям).

Раскрытие информации эмитентами

Все правила публикации важной информации закреплены на законодательном уровне. Эмитенты понятным и доступным способом постоянно должны публиковать данные про свою работу

Это правило обязательно для выполнения всеми публичными/непубличными компаниями.

Публикуют квартальные/годовые бухгалтерские отчеты, данные про этапы развития, информацию про аффилированные лица и все остальное, что может напрямую или косвенно влиять на цену активов.

Причем, надежные и солидные компании с хорошей репутацией обычно без проблем раскрывают всю информацию, повышая доверие потенциальных инвесторов (акционеров) для успешной реализации ЦБ и повышения их стоимости.

Кто может быть эмитентом

Эмитентами могут считаться только юридические лица, получившие соответствующие разрешения. Индивидуальные предприниматели и другие физические лица не могут собственнолично выпускать ценные бумаги.

Среди юридических лиц, имеющих право на выпуск в обращение акций или облигаций:

- частные предприятия;

- национализированные предприятия;

- государственные органы управления;

- органы местного самоуправления.

При этом, если облигации могут выпускать любые юридические лица, право на эмиссию опционов и акций предоставляется только предприятия с акционерным обществом.

Важно отметить, что с юридической точки зрения все эмитенты равноправны и имеют общие для всех требования для допуска к торгам на фондовой бирже. Однако, это не гарантирует идентичный интерес к таким бумагам со стороны потенциальных инвесторов

Очевидным выбором для них станут предприятия с наибольшими темпами роста, наивысшей общей стоимостью компании и прибыльностью

Однако, это не гарантирует идентичный интерес к таким бумагам со стороны потенциальных инвесторов. Очевидным выбором для них станут предприятия с наибольшими темпами роста, наивысшей общей стоимостью компании и прибыльностью.

Не последнюю роль играет и безопасность вложений. В случае инвестирования ожидаются стопроцентные гарантии по возмещению вкладов и выплат по ним.

Вместе с получением права выпуска ценных бумаг и документов эмитент берет на себя обязательства по выполнению всех прав и условий, предусмотренных эмиссируемыми бумагами.

Допускается делегирование права на эмиссию от юридического лица, получившего все соответствующие разрешения, третьей стороне.

В таком случае третье лицо получает все привилегии и финансовую прибыль выпуска документов, в то время, как обязательства по выполнению полного списка обязательств остаются за изначальным обладателем права эмиссии.

По этой модели к примеру, происходит выпуск криптовалют (Bitcoin, Litecoin, Dogecoin, Ethereum и многие другие) и эмиссия евроцентов.

Отказывает ли Тинькофф в получении кредита под залог недвижимости?

Функция «банка банков»

Содержание данной функции эмиссионного банка состоит в осуществлении кредитования последним других субъектов банковской системы государства – коммерческих банков, осуществляющих кредитование предприятий из различных сфер экономики. Оль эмиссионного банка, предоставляющего кредиты коммерческим банкам, возрастает в период кризисного развития экономики, когда у населения возрастает потребность в изъятии собственных средств из вкладов в банках и увеличивается потребность в кредитных ресурсах, как со стороны физических, так и юридических лиц.

Проявлением данной функции является то, что в большинстве стран (в отдельных странах – обязательное требование) коммерческие банки осуществляют хранение части своих вкладов на счетах эмиссионного банка. При выполнении указанной функции эмиссионный банк оперирует этими средствами, используя вклады одного банка для кредитования другого банка и так далее.

Рекомендуемые дебетовые карты других банков

Какую информацию вы представляете эмитенту платежной карты, и как они могут отслеживать ваши покупательские привычки?

Местоположение

Если вы используете мобильный банкинг, то высока вероятность того, что эмитент вашей платежной карты всегда будет знать ваше местоположение. Собираемая информация может использоваться в целях маркетинга и безопасности. Если вы склонны тратить много денег на обед, то вам может быть предложена новая кредитная карта, которая будет давать вам еще больше бонусов за деньги, потраченные на ночь. Обмен данными по вашему местоположению с эмитентом вашей платежной карты помогает банкам бороться с мошенничеством: эмитент вашей платежной карты не будет беспокоиться, если увидит международную транзакцию, если он знает, что вы любите путешествовать.

Привычки и шаблоны расходов

Эмитенты платежных карт могут многое узнать о вас из ваших привычек и шаблонов расходов. Если вы тратите много денег на международные путешествия, то они могут использовать эту информацию, чтобы предложить вам карты путешественника без комиссии за иностранные транзакции. Или направить вас на аффилированный сайт путешествий, так что вы сможете тратить еще больше, используя эту же карту. Шаблоны годовых, ежемесячных и еженедельных расходов показывают банкам, как выглядят ваши дни, и дают им представление о том, какие продукты и сервисы вам могут потребоваться.

Надежность

Банки-эмитенты используют историю ваших транзакций, чтобы определить, заслуживаете вы доверия или нет. Вы можете претендовать на увеличение лимита вашей кредитной карты, если ваш доход и задолженность находятся в допустимых пределах, вы вовремя делаете все платежи, или, например, регулярно платите ежемесячные выплаты по кредиту производителю люксовых автомобилей. Банки любят людей, которые вовремя оплачивают свои счета! Поэтому не удивляйтесь, если вам предложат лучшие условия по кредитной карте, если ваш кредитный рейтинг растет год от года.

Как они используют данные?

В эпоху больших данных история ваших транзакций по платежной карте многое говорит о вас и о том, как вы проживаете свою жизнь. Поэтому не удивительно, что многие организации хотели бы получить доступ к этим данным. Страховые компании могут предоставить более выгодные ставки тем людям, которые ходят в спортзал четыре раза в неделю, не тратят деньги на сигареты или алкоголь. Таким образом, вы можете себе представить, что помимо предложений лучших условий в соответствии с вашим стилем жизни, эмитенты карт часто сотрудничают с компаниями по интеллектуальному анализу данных, чтобы заставить вас тратить еще больше денег.

Банки также делятся данными по транзакциям с третьими лицами (например, брокерами данных), которые работают с рекламными и маркетинговыми агентствами, а те, в свою очередь, всегда готовы нацелить вас на маркетинговые кампании тех товаров и услуг, которые, по их мнению, вы могли бы приобрести. Если вы не хотите, чтобы ваши данные анализировались, вы можете отказаться от этого: для карт VISA — здесь, а для карт MasterCard — здесь. Такие запросы действуют в течение только пяти лет, поэтому если вы хотите всегда сохранять свой статус «отказника», то вам необходимо вручную вводить данные каждой новой полученной карты или выданной на замену.

Не совсем: лучший способ узнать, какими данными вы делитесь с эмитентом вашей платежной карты, — это прочитать соглашение с условиями и положениями использования карты, который он дает вам на подпись при регистрации. Также вам может помочь антивирус, установленный на каждом вашем устройстве: защита не позволит кибер-преступникам получить недостающую часть знаний о вас из постоянных утечек данных, которые регулярно происходят в течение последнего десятилетия.

Деятельность банка

У банка есть ряд функций, которые он должен выполнять:

Выпускает пластиковые карточки, а также выдаёт их по заявлению населения. Для этого нужно посетить ближайшее банковское отделение, заполнить пакет документов, и ждать решение банка. Он проверяет кредитную историю пользователя, если с ней всё в порядке, то открывается банковский счёт и пластик выдаётся на руки. Клиент может распоряжаться средствами карточки, как он считает нужным, если это не противоречит подписанному договору.

Идентифицирует карту клиента. При совершении покупок в магазине требуется авторизация. Торговая точка посылает запрос эмиссионному банку о том, можно ли провести транзакцию. Банк либо отклоняет карту, либо оплата проходит.

Списывает денежные средства с карточки. Это реальная экономия времени. Оплачивая кредиткой товары, совершенно не нужно думать о списании средств. Банк эмитент берёт эти функции на себя. Деньги уходят со счёта автоматически.

Является гарантом безопасности по сделкам с помощью пластика. Все карточки, которые выпускает Сбербанк, защищены. В случае утери кредитной или дебетовой карточки, нужно незамедлительно обратиться в банк, чтобы он заблокировал деньги. После этого начнётся проверка с его стороны.

Сбербанк отчитывается перед своими клиентами. Обладая пластиковой картой, клиент вправе получить документ о движении своих денежных средств в течение месяца. Услуга нравится тем клиентам, кто не помнит все свои расходы. А также тем, кто скрупулёзно записывает ежемесячные траты.

Выдаёт информацию о пользователе другим финансовым структурам

Это важно для самого банка, чтобы подтвердить кредитную историю клиента, не выдать деньги мошеннику. Многие недобросовестные клиенты берут кредиты, но отдавать их не спешат.

Сбербанк открыт для своих клиентов

Он сотрудничает с ними и взаимодействует. Рассматривает подаваемые жалобы, отвечает на запросы. Если клиент находится в процессе выбора эмиссионного банка, то всегда нужно выбирать тот, который идёт навстречу клиентам. Приятно посещать отделения, где сидят вежливые сотрудники, отвечают на все поставленные вопросы

Также нужно обратить внимание на доступность отделений, чем их больше, тем лучше.

Непредвиденные ситуации с пластиковой картой

Основания для отказа этого могут быть самые разные:

- Блокировка пластиковой карточки. Банк мог заморозить счёт, не предупредив клиента. Поэтому онлайн-заказ сделать и оплатить невозможно. Нужно узнать причину блокировки, и разобраться с банком. Это сделать очень просто, потому что горячая линия Сбербанка работает круглосуточно. Оператор рассмотрит ситуацию и озвучит причину блокировки. Для того чтобы восстановить карту, потребуется ряд действий со стороны клиента. Нужно оформить письменное заявление, подать его на рассмотрение, и ждать ответа. Иногда это занимает несколько недель.

- Несоответствие карточки. Не каждой картой можно оплатить покупку в интернете. Виной может быть выбранная платёжная система. Например, большинство магазинов предпочитает пластик от VISA. Если клиент, например, имеет MASTERCARD, то покупку совершить не удастся. В некоторых странах возможен расчёт только теми картами, которые выпущены на их территории. Карточки Сбербанка там будут просто недействительны. Виноват в такой ситуации не банк, а клиент. При подаче заявления нужно уточнять у работника банка все доступные опции пластиковой карточки. Особенно, если она нужна для интернет-платежей. Выход только один, открыть новую карту, которая подойдёт для целей клиента.

- Сбой по техническим причинам. Банковская система компьютеризирована, поэтому исключить возможность сбоя нельзя. Также может возникнуть техническая ошибка. Здесь виноватых нет. Потому что ситуация не зависит ни от банка, ни от клиента. Если на карте достаточно средств, специалисты рекомендуют повторить платёж через некоторое время.

Сбербанк может изъять карту клиента, если поступает такой запрос от системы. Например, если карта не продлена, или подозревается в проведении мошеннических операций. Отдав карту банкомату, клиент может её больше не увидеть. Придётся переоформлять пластик. Денежный счёт в этот период остаётся без изменений. После получения новой карточки, доступ к счёту восстановится.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно. Оформление можно провести в любом отделении Сбербанка

Эмиссионная деятельность банков, ее цели

Определение 1

Эмиссионные операции банка представляют собой деятельность банка по выпуску ценных бумаг.

В ходе выпуска ценных бумаг, кредитные организации рассматривают следующие цели:

- возможность координации дополнительных финансовых ресурсов, с целью последующего присоединения к активам банка;

- оформление организационно-правового статуса банка как акционерного общества и создание системы контроля, а так же участие банка в органах управления. Контроль осуществляется посредством владения ценными бумагами (акциями);

- осуществление дополнительного обслуживания клиентов, которое основывается на выпуске обращающихся фондовых инструментов;

- поддержание уровня снижения неплатежей на основе организации расчетных операций посредством векселей.

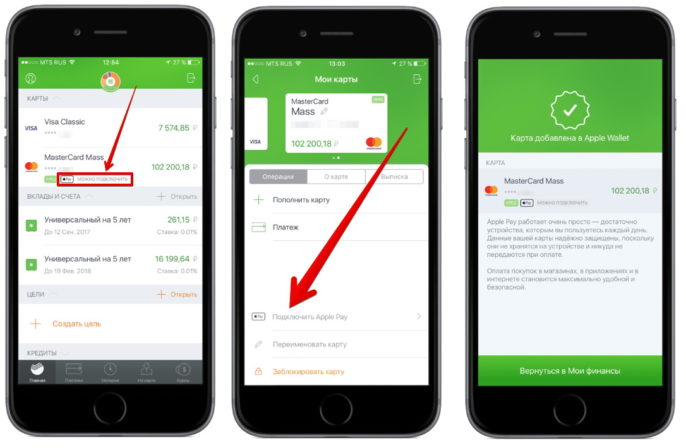

Как настроить

Для того чтобы настроить Apple Pay на айфоне, нужно убедиться, что Touch ID работает, а после этого открыть приложение Wallet и нажать на крестик «Добавить платежную карту». Сервис предложит ввести данные карты. Сделать это можно либо вручную, либо поднести карту к объективу телефона и сделать снимок. Программа сама расшифрует данные.

Если на экране появится сообщение: «Эмитент Вашей карты пока не предоставляет поддержку для этой карты», это означает, что данная кредитная организация или тип карты не поддерживаются Apple. Сегодня совершенно точно имеется поддержка карт Visa и MasterCard Сбербанка.

Еще одной причиной появления такого сообщения может стать недостаток средств на банковском счете. Если их меньше, чем один рубль, то прежде чем привязывать карту – счет нужно пополнить.

Отзывы о микрофинансовых организациях

В чем разница между «банком-эквайером» и «банком-эмитентом»?

Без дальнейших церемоний:

Что такое банк-эквайер?

Банк-эквайер (банк продавца) — это финансовое учреждение, которое инициирует и поддерживает договорные соглашения с продавцами для принятия и обработки транзакций по кредитным картам. Банк-эквайер также упоминается как торговый эквайер или просто эквайер. Приобретателями обычно являются банки, но могут быть и другие субъекты, такие как процессоры.

Что такое банк-эмитент?

Банк-эмитент (банк держателя карты) — это финансовое учреждение, которое выпускает платежные карты и поддерживает договор с держателями карт для обеспечения погашения.

Эмиссия ценных бумаг и ее особенности

Эмиссия ценных бумаг – это выпуск в обращение акций, облигаций и иных разновидностей важных ценных бумаг. При этом все процедуры должны проходить в точном соответствии с законом. Эмитент ценных бумаг – это компания, которая проводит выпуск ценных бумаг.

Основная цель эмиссии государственных ценных бумаг заключается в привлечении компанией дополнительных финансовых средств. Если для этого используются акции, тогда увеличивается уставной капитал предприятия, в случае с облигациями – действуют условия займа. При этом все этапы контролируют государственные органы, которые регулируют рынок ценных бумаг.

К эмиссии могут прибегать, чтобы выпустить бумаги с новыми правами, изменить номинал акций, которые уже находятся в обращении, а также учредить акционерное общество.

Стандарты эмиссии ценных бумаг

На территории Российской Федерации действуют определенные правила эмиссии акций, дополнительных акций и облигаций. Также установлена процедура их подготовки. Стандарты эмиссии ценных бумаг – это документ, который регламентирует все описанные действия. Они позволяют регулировать выпуск акций АО при его регистрации, дополнительных бумаг, которые распределяются среди акционеров, а также дополнительные акции.

Также стандарты эмиссии ценных бумаг определяют правила выпуска облигаций, которые размещаются с помощью подписки, и бумаг, для размещения которых используется конвертация. Акции размещаются при учреждении АО среди его владельцев. Для этого используется подписка и конвертация.

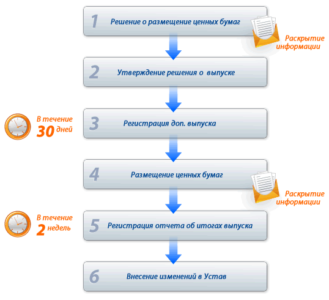

Основные этапы эмиссии ценных бумаг

Если рассматривать обычный порядок выпуска ценных бумаг, то он включает такие этапы регистрации проспекта эмиссии ценных бумаг:

- Принимается решение о выпуске ценных бумаг.

- Утверждается решение об эмиссии или дополнительной эмиссии ценных бумаг.

- Государственная регистрация проспекта эмиссии ценных бумаг.

- Размещение ценных бумаг.

- Госрегистрация отчета о результатах эмиссии.

Процедуру эмиссии ценных бумаг лучше всего проводить в описанной выше последовательности. Если она будет нарушена, тогда создаются условия для признания эмиссии недобросовестной. В результате в госрегистрации ценных бумаг может быть принято решение об отказе.

При регистрации эмиссии акций необходимо провести немало операций, а также оформить различную документацию. Она должна быть заполнена юридически правильно и не содержать ошибок. Лучше всего на этом этапе обратиться к специалистам, которые окажут квалифицированную помощь.

Проспект эмиссии ценных бумаг банками и другими организациями призван раскрыть достоверные и полные сведения, которые послужат основанием для объективного принятия инвесторами решения об их покупке.

Как организуется эмиссия?

Как правило, при проведении эмиссии привлекаются профессиональные участники фондового рынка или андеррайтеры. Они подписывают с эмитентом договор, после чего на их плечи ложится ряд обязательств, затрагивающих выпуск ценных бумаг и их размещение. За свои услуги андеррайтер получает определенную плату.

Андеррайтер обслуживает всю процедуру выпуска ценных бумаг: обосновывает эмиссию, определяет параметры, подготавливает требуемые документы, регистрирует их в госорганах, производит размещение среди инвесторов (при этом могут привлекаться сторонние организации).

Нередко андеррайтеры берут на себя определенные обязательства, которые связаны с размещением эмиссии.

Они могут быть следующих видов:

- Покупка всех ценных бумаг по установленной стоимости, после чего они размещаются по рыночной стоимости. Посредник принимает на себя все риски, если акции или иные бумаги не будут проданы.

- Обязательства по покупке лишь недоразмещенной части (она может быть фактической и фиксированной), риски связаны лишь с этими бумагами.

- Андеррайтер берет на себя все обязанности посредника: помогает при размещении выпуска, однако он не отвечает за недоразмещение бумаг. Этот риск в полном объеме ложиться на эмитента бумаг.

Где можно получить займ на карту круглосуточно

Другие интересные материалы:

Как пользоваться

Воспользоваться Apple Pay сегодня можно практически в любом месте: магазине, супермаркете, банке и даже в транспорте. Главное, чтобы терминал поддерживал бесконтактный способ оплаты – PayPass, PayWave и NFC. Узнать их обычно можно по значку в виде возрастающих волн звукового сигнала.

Чтобы расплатиться, достаточно активировать приложение Wallet (обычно для этого нужно дважды нажать кнопку «домой»), после чего поднести телефон к терминалу с высвеченной суммой к оплате и положить палец на сенсор Touch ID. Далее платеж будет совершен автоматически.

Также нужно иметь в виду, что дополнительную комиссию за пользование Apple Pay ни эмитент, ни сервис не взимают. Больше, чем указано на чеке, платить не придется.

Функции банка-эмитента

Целевое предназначение банковского эмитента:

- Оформление пластиковых карт. Учреждение создаёт персональный расчётный счёт — впоследствии к нему будет осуществлена привязка личной карты. Счёт может быть семейным — на него можно оформить сразу несколько карт.

- Авторизация. Процедура приведения карты в активное состояние с целью осуществления операций по транзакциям в торговой сети. Выполнив данное мероприятие, система подтвердит персональную информацию пользователя и факт его финансовой платёжеспособности.

- Оплата по счетам. Процесс, по итогам проведения которого деньги с текущего счёта владельца карты будут автоматически перенаправлены на реквизиты продавца или лица, выполнившего услугу. Списание денежных активов может быть как мгновенным, так и произойти спустя несколько часов или дней. Каким будет этот период, зависит от конкретного банка. Для удобства вкладчика сумма, которую нужно будет перевести третьему лицу, может быть заблаговременно зарезервирована, и средства не смогут быть применены ещё раз.

- Предоставление счёта-выписки. Эмитент в обязательном порядке предоставит пользователю все сведения об операциях, совершённых с помощью конкретной карты.

- Финансовая безопасность. Наличие дополнительных мер защиты — запросы кода, лимитные ограничения.

- Обмен информацией с другими финансовыми компаниями и кредитными учреждениями. Эта опция обязательно пригодится владельцу карты, если он будет находиться удалённо от дома. В результате таких манипуляций он сумеет вывести средства не только в другом регионе, но и через банкомат сторонней компании.

Взгляд на отдельных эмитентов

Каждый эмитент кредитной карты делает деньги по-разному, в зависимости от структуры оплаты своих карт. Однако большинство из них получают основную часть своих доходов от процентов. В отличие от других расходов на проведение кредитной карты, проценты полностью зависят от поведения потребителей. Проценты начисляются только тем потребителям, которые не выплачивают свой баланс в полном объеме каждый месяц. Оплатите полностью, и вы не заплатите ни копейки в процентах.

Чтобы проиллюстрировать, как структуры доходов отличаются от эмитентов, рассмотрим, как четыре эмитента сделали деньги в 2015 году:

- Столица. В 2015 году Capital One сообщила о чистом процентном доходе от своего бизнеса по кредитным картам в размере 11,2 млрд. Долл. США и 3,4 млрд. Долл. США в виде «чистого беспроцентного дохода», то есть обмена и платы за обслуживание, за вычетом потребительских вознаграждений.

- Синхронность. В отличие от других крупных эмитентов, Synchrony зарабатывает большую часть своих денег на карточках для частных магазинов, которые не взимают обмен, но имеют высокие процентные ставки, поэтому неудивительно, что большая часть его дохода исходит от процентных платежей. Он сообщил о 505 млн. Долл. США в обменных доходах от своих карт с открытым контуром в 2015 году. Карты с открытым контуром — это те, которые могут использоваться за пределами магазина, чье имя отображается на карте, потому что они являются частью платежной сети, такой как Visa или MasterCard. По всем продуктам, включая кредитные карты и кредиты, он сообщил о чистом процентном доходе в размере 12,1 млрд. Долларов США в том же году.

- Американский экспресс. Хотя AmEx предлагает несколько кредитных карт, его продукты подписи являются платежными карточками, которые не позволяют держателям карт нести остатки и не имеют процентных ставок. Эмитент также взимает более высокий обмен по сделкам. Это может быть связано с тем, что доход подразделения подразделения карточных услуг в США настолько отличается от доходов его конкурентов. В 2015 году он сообщил о нецелевых доходах в размере 13,2 млрд. Долл. США, включая плату за услуги и обмен, а также чистые процентные доходы в размере 5,6 млрд. Долл. США в 2015 году.

- Обнаружить. Как и другие крупные эмитенты, Discover также зарабатывает больше денег на процентах по кредитным картам, чем на обмене. В 2015 году он сообщил о 6,6 млрд. Долл. США по процентным доходам по кредитам по кредитным картам и 1,1 млрд. Долл. США за счет чистого дисконта и доходов от обмена.