Что такое дополнительное медицинское страхование и его условия в страховых компаниях в 2020 году

Содержание:

- Как оформить полис ДМС – 5 основных этапов

- Оформление

- Как записаться по ДМС к врачу

- Субъекты и объекты системы

- Что даёт полис?

- Что входит в расширенный ДМС?

- Что такое полис ДМС и для чего он нужен?

- Скачать Google Camera для Vivo V20 Series

- Отзывы о кредитах в Совкомбанке

- Ипотечное страхование

- 1) Перезагрузите компьютер

- Кредитная карта «Уралсиб»: условия оформления

- Виды программ ДМС

- Какие законодательные акты обеспечивают защиту прав застрахованного?

- Нужен ли Мобильный банк для Сбербанк Онлайн

- Как формируется страховой пакет

Как оформить полис ДМС – 5 основных этапов

Полисы ДМС выдаются страховыми компаниями, имеющими лицензии на такие страховки. Есть 2 варианта оформления договора – в оффлайне и через интернет. С первым вариантом всё понятно – вы приходите в офис страховщика, выбираете программу, подписываете договор.

Оформление онлайн выбирают клиенты, которые не желают тратить время на личные визиты в компании. Почти все современные страховые фирмы предоставляют клиентам возможность оформить полис, не выходя из дома (или рабочего офиса).

Достаточно зайти на сайт страховщика, оставить свой номер или почту и с вами тут же свяжутся представители компании для уточнения условий. После чего вы заполните форму, и полис будет готов. Документ лучше забрать лично в офисе.

А теперь – пошаговая инструкция.

Этап 1. Выбор страховой компании

На территории РФ действуют десятки страховых компаний с лицензиями на выдачу полисов ДМС. Условия и цены у страховщиков разные. Клиентам нужно выбрать такую фирму, которая максимально соответствует их потребностям и целям.

Опытные страхователи советуют работать с известными страховщиками – крупными компаниями с обширной клиентской базой и столь же обширной зоной присутствия на рынке.

Можно воспользоваться поиском Яндекса, а можно выбрать более продвинутый вариант – обратиться к страховому брокеру (его тоже находят через интернет). Брокеры обычно берут комиссию не с клиента, а со страховой компании.

Такие специалисты в курсе всех пакетов страховщиков и помогут подобрать наиболее подходящую программу.

Помимо разрешения, у компании должен быть договор с медицинскими учреждениями, которые будут оказывать услуги при наступлении страхового случая.

Более развернутый материал по этой теме – в статье «Добровольное медицинское страхование».

Несколько слов об оформлении полиса ДМС иностранцами. С 2015 года получение полиса иностранными подданными (в том числе – трудовыми мигрантами) стало обязательным.

Страховка оформляется на срок от 3 месяцев. Клиенты из других стран вправе сами выбрать страховую компанию. От них потребуется паспорт, данные регистрации (плюс адрес фактического проживания), номер телефона.

Подробнее о том, как выбрать страхового партнёра читайте в материале «Страховая компания».

Этап 2. Выбор программы страхования

Медицинские услуги группируются страховщиками в отдельные программы. Разобраться в них без специальной подготовки – задача не из простых.

Есть 4 основных варианта страховых программ:

- базовый полис;

- расширенный;

- полный;

- комбинированный (конструктор).

Базовый даёт право на бесплатную консультацию специалистов, диагностический осмотр и основные виды терапии. Высокотехнологичное лечение по такой программе не предоставляется. Это самый недорогой полис стоимостью от 4-5 тыс. рублей.

Расширенный позволяет получать все услуги, предусмотренные базовым полисом, плюс многочисленные бонусы. Например, обладатель такой страховки вправе посещать любых врачей в удобное время без очереди по предварительной записи по телефону.

Полный полис самый дорогой. Он позволяет бесплатно получать любую медицинскую помощь практически во всех учреждениях РФ. По некоторым программам даже можно лечиться в зарубежных клиниках. Страховщик покрывает расходы на курортное лечение, экстренные осмотры, любые диагностические процедуры.

Комбинированная программа составляется клиентом самостоятельно. Он может сам отобрать виды страховых услуг и включить их в договор.

Этап 3. Изучение и подписание договора

Перед подписанием договора стоит внимательно перечитать все его пункты. Эксперты советуют не просматривать документ по диагонали, а именно изучить его. В конце концов, от этого зависит качество и объём будущей помощи.

Если какие-то пункты вас смущают или не включены в договор, лучше сразу сообщить о своих претензиях представителям компании. Поскольку клиент платит и, что называется, «заказывает музыку», страховщики обычно охотно идут ему на встречу. Конкуренция среди страховых компаний очень высока.

Этап 4. Оплата полиса ДМС

Оплатить полис ДМС, как и прочие страховые услуги, можно наличными в офисе страховщика, с помощью банковского перевода или другого способа, предлагаемого компанией. Некоторые фирмы предоставляют рассрочку.

Этап 5. Получение полиса ДМС

Оригинал полиса выдаётся в офисе страховой фирмы. Документ вступает силу не сразу после получения на руки. Есть определенный срок ожидания – примерно 2 недели.

Если клиенту отказывают в предоставлении медицинских услуг согласно договору, он вправе обратиться с жалобой в страховую организацию или федеральную Службу по надзору за страхованием.

Читайте материал о страховании автолюбителей в статье «Полис КАСКО».

Оформление

В соответствии с регламентом Федерального законодательства, не смогут оформить полис ДМС следующие категории граждан:

- Рабочие, у которых был диагностирован СПИД.

- Сотрудники, которые являются носителями ВИЧ.

- Алкоголики и наркоманы, которые состоят на учете в соответствующих лечебных учреждениях.

- Рабочие, которые имеют различные расстройства психики.

- Люди, которые имеют венерические и онкологические патологии.

- Сотрудники, которым был диагностирован туберкулез.

- Люди с инвалидностью 1 и 2 групп.

Важно! Оформляется полис ДМС всего на 1 год. По истечении этого срока страховка оформляется заново

По такому полису российский гражданин получает медуслуги на сумму от 200 000 рублей. Максимальная сумма превышает 1 000 000 руб.

Где оформить?

Каждая коммерческая организация должна очень ответственно подойти к вопросу выбора страховщика. Такая фирма в обязательном порядке должна иметь соответствующие разрешительные документация и лицензии.

При выборе страховой фирмы нужно опираться на такие критерии:

- Наличие положительной истории страховых выплат.

- Отсутствие большого количества жалоб и судебных производств.

- Высокий рейтинг по «РА» либо «НРА» (страховая фирма должна включаться в тридцатку лучших страховщиков).

- Наличие высококвалифицированных специалистов, которые имеют соответствующее образование и опыт работы с ДМС.

- Широкий перечень медучреждений-партнеров, которые специализируются в разных направлениях.

- Ценовая политика (так как ДМС является добровольным видом страхования, страховщики самостоятельно формируют цены на такие полисы).

Что для этого надо?

После того как руководство коммерческой организации определилось с видом страховой программы, надо подготовить пакет документации:

- Все учредительные и регистрационные документация фирмы (ОГРН, ИНН).

- Заявление на имя страховщика.

- Список штатных сотрудников, которые будут принимать участие в страховании.

Важно! После того как будет заключено коллективное соглашение застрахованные сотрудники должны обратиться к страховщику и забрать свои полисы. Также им будет предоставлен перечень медучреждений – партнеров страховщика, в которых они могут получать услуги.

Как оформить?

Чтобы оформить соглашение на ДМС со страховщиком, субъекту предпринимательской деятельности надо в первую очередь выбрать страховую фирму. После этого следует внимательно изучить предложенные программы. Далее коммерческой организации нужно действовать по плану.

Порядок оформления ДМС для организации

Процесс оформления полисов ДМС для рабочих предусматривает несколько важных этапов:

- Руководитель организации издает приказ о введении для штатных сотрудников ДМС. В этом документе расписывается порядок оформления страховки, а также назначается ответственный рабочий, который будет заниматься этими вопросами.

- Субъектом предпринимательской деятельности издается локальный нормативный акт. Он будет регулировать все вопросы, связанные с добровольным страхованием штатных рабочих. Вместо этого акта руководитель вносит дополнения в существующее коллективное соглашение. Далее каждый сотрудник ознакамливается с принятыми решениями руководства, о чем расписывается в соответствующем регистре.

- Выбираются для штатных рабочих страховые программы.

- Заключается соглашение со страховой фирмой.

- Делается оплата страховщику.

- Сотрудники получают полисы.

Скачать образец приказа о введении для штатных сотрудников ДМС в формате Word.

Соглашение добровольного медицинского страхования

При заключении соглашения на ДМС со страховой фирмой субъект предпринимательской деятельности должен обращать внимание на следующие моменты:

- Должно указываться, кому из сотрудников предоставляются страховые услуги.

- Указываются все страховые случаи.

- Должна вписываться страховая сумма, в пределах которой предоставляются медуслуги.

- Указывается срок действия соглашения.

- При приеме в штат новых рабочих порядок заключения соглашения ДМС останется неизменным.

- Срок действия соглашения не превышает 1-го года, так как сумма страх. взносов исчисляется в момент исчисления прибыли организации.

- Должна присутствовать информация о страховщике, застрахованных сотрудниках и страхователе.

- Описываются обязанности и права сторон.

- Указывается порядок выплаты компенсаций и уплаты страх. взносов.

Образец полиса ДМС

Как записаться по ДМС к врачу

Если документ подписан, но его нет в наличии, лучше записаться к врачу не лично, а через медицинскую информационную систему страховщика по ДМС.

Для этого нужно уточнить у него информацию, определиться со временем приема и посетить специалиста.

Список их можно узнать в страховой компании. Если владелец медицинского полиса обращается прямо в поликлинику, он может сделать это путем звонка.

Нужно уточнить, что имеется дополнительный полис, сообщить оператору нужную информацию, а после в назначенный день и час явиться на прием, имея с собой паспорт, полис, и при наличии выписки справки из других медицинских структур, касающиеся имеющейся проблемы со здоровьем.

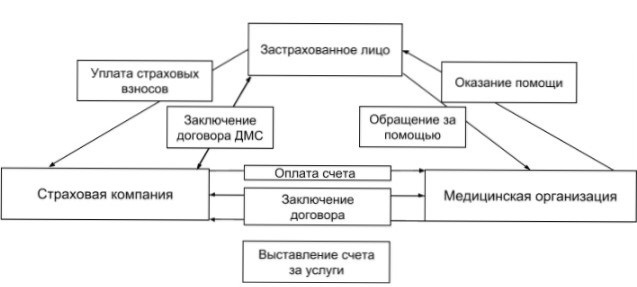

Субъекты и объекты системы

В системе добровольного медицинского страхования взаимодействуют несколько участников. Одними из них являются врачи определенного административного округа, предоставляющие застрахованным лицам первичную медицинскую помощь. Обычно такие врачи напрямую заключают договор со страховой компанией или подписывают контракт с ассоциацией независимых врачей, которые выполняют посреднические функции. Основными же субъектами ДМС являются:

- Страхователь — заключает договор и покупает полис ДМС. Как правило, страхователем может быть любой дееспособный человек, юридическое лицо или благотворительный фонд;

- Застрахованное лицо — человек, пользующийся услугами полиса ДМС (сам страхователь или другое физическое лицо, в отношении которого заключен договор). Им может стать как любой гражданин РФ, так и иностранный гражданин;

- Страховая компания (страховщик) — организация, имеющая лицензию на данный вид деятельности;

- Медицинские организации — ЛПУ, оказывающие услуги медицинского характера и имеющие лицензию на данную деятельность. Они заключают соглашения со страховыми компаниями.

Отношения между основными участниками системы ДМС официально закреплены в главе 48 Гражданского кодекса Российской Федерации и в статье 4.1 Закона РФ № 4015-1 от 27.11.1992 (ред. от 31.12.2017) «Об организации страхового дела в Российской Федерации» (с изм. и доп., вступ. в силу с 28.01.2018). Схематично принцип действия системы добровольного медстрахования представлен на рисунке 1.

Рисунок 1 — Принцип действия системы ДМС

Рисунок 1 — Принцип действия системы ДМС

Согласно пункту 3 статьи 4 Закона №4015-1 объектами медицинского страхования являются имущественные интересы связанные с оплатой организации и оказания медицинской и лекарственной помощи и иных услуг вследствие проблем со здоровьем у физического лица, а также проведения профилактических мероприятий, снижающих степень опасных для жизни или здоровья физического лица угроз в виде заболеваний, травм, расстройств и так далее.

Федеральный закон № 326-ФЗ от 29.11.2010 (ред. от 28.12.2016) «Об обязательном медицинском страховании в Российской Федерации» указывает, что объект страхования — это страховой риск, связанный с возникновением страхового случая. Такая формулировка противоречит той, что дана в Законе №4015-1, и при этом остается открытым вопрос о структуре страховых рисков, поскольку их может быть множество. Например, риск утраты здоровья в результате заболевания (травмы, отравления), риск обострений (рецидивов), риск хронических заболеваний, риски второго порядка (ущерб от медицинских технологий, ущерб от неэффективного лечения) и так далее.

Что даёт полис?

Полис открывает перед гражданином широкий список возможностей.

Возможности полиса заключаются в следующем:

- получение консультации от специалиста круглосуточной службы в любое время суток;

- возможность обратиться в мед учреждение с острыми или хроническими патологиями или при получении травмы;

- вызов бригады скорой помощи независимо от времени суток;

- проведение необходимых процедур и анализов;

- лечение амбулаторно или в стационаре, санаторное лечение в качестве реабилитации.

Что даёт полис сотрудникам предприятий ►►

В некоторых случаях полис очень выгоден, поскольку дает возможность получить своевременную помощь высокого качества за значительно меньшие деньги, чем пришлось бы потратить при самостоятельном обращении в мед учреждение.

Что дает полис ДМС юридическому лицу? ►►

Что входит в расширенный ДМС?

В качестве дополнительных услуг, расширяющих объем страхового покрытия стандартного полиса ДМС, могут также входить следующие программы:

- Ведение беременности — представляет собой отдельный полис с внушительным списком процедур, обследований и мероприятий, который застрахованное лицо (беременная) формирует самостоятельно в зависимости от своих финансовых возможностей и желаний. Это одна из самых дорогих дополнительных программ ДМС;

- Лечение и защита от укуса клеща — особенно необходима в весенне-летне-осенний период, когда случаи заражения энцефалитом и боррелиозом (он же – болезнь Лайма) встречаются часто. При оформлении такого полиса страховая организация гарантирует диагностическое исследование больного и клеща, стационарную помощь, реанимационные мероприятия по показаниям, медикаментозное лечение, профилактику и физиолечение;

- Полис ДМС для туристов — поможет не остаться без медицинской поддержки в краткосрочных поездках за рубеж. По сути, это ДМС по стандартной программе медицинского страхования, только за границей;

- Расширенная стоматология — позволит включить в полис протезирование и хирургическое вмешательство;

- Личный врач — для желающих, чтобы их консультировал и лечил один и тот же специалист, который хорошо знает особенности здоровья застрахованного лица;

- Санаторно-курортное лечение — даст возможность получить реабилитационно-восстановительные услуги в санаторно-курортных учреждениях,заключивших договор с выбранной страховой компанией.

Любой вид медицинской страховки имеет свои недостатки. В случае с ДМС, застрахованному может быть отказано в медицинском обслуживании в рамках полиса, если он страдает: онкологическими заболеваниями, психическими отклонениями, диабетом, туберкулезом, почечной и печеночной недостаточностью, гепатитом любого типа, венерическими и профессиональными заболеваниями. Клиенту также будет отказано в страховом обслуживании, если в его болезни или травме будут усмотрены противоправные или злонамеренные действия, суицидальные действия или последствия алкогольного, наркотического или токсического опьянения.

Стандартный полис ДМС доступен для большинства россиян. Его стоимость может колебаться от 10 000 до 100 000 рублей в зависимости от страховой программы и ее наполнения. Наиболее высокую стоимость страховщики выставляют на медицинское страхование детей и пожилых людей. Но в любом случае, каждый сможет подобрать себе программу ДМС по своим интересам и под свой кошелек.

Советуем почитать:

Из чего складывается стоимость полиса ДМС страхования?

Рейтинг: 5/5 (1 голосов)

Что такое полис ДМС и для чего он нужен?

Вопросы защиты здоровья и жизни интересуют каждого разумного человека. Непредвиденные ситуации могут случиться в любой момент: страховка даёт возможность подготовиться к ним заранее и минимизировать ущерб.

Закон обязывает каждого гражданина иметь полис обязательного страхования, но далеко не всегда бесплатная медицина обеспечивает качественное и полноценное лечение. Печальный факт, но посещать муниципальные клиники люди стараются как можно реже.

Визиты в государственное медучреждение ассоциируются с бесконечными очередями, низким уровнем обслуживания, неточной диагностикой, длительным ожиданием терапевтических процедур. В итоге больные готовы заплатить даже за бесплатные услуги, лишь бы получить медицинскую помощь быстрее и в положенном объёме.

Как избежать нервотрёпки и получить полноценное и адекватное лечение? Выход есть – это Добровольное Медицинское Страхование. Такая страховка даёт право на более качественную и квалифицированную помощь в частных и государственных клиниках.

Преимущество добровольного страхования ещё и в том, что клиент сам подбирает для себя список услуг и выбирает медицинские учреждения, в которых хотел бы наблюдаться и лечиться.

Всем известная программа ОМС – это, по сути, система минимальных гарантий, рассчитанная, в первую очередь, на социально незащищенные категории граждан.

Да, полис ОМС нужен каждому гражданину. Да, он поможет в чрезвычайной ситуации и позволит получить жизненно необходимую помощь. Но любые медицинские услуги сверх этого объёма, включая даже элементарный комфорт пациента при лечении в стационаре, обладателям ОМС не полагаются.

Читайте публикацию по близкой тематике – «Страховой полис».

Субъекты добровольного медстрахования следующие:

- застрахованные лица (ими могут быть граждане РФ, иностранцы, лица без гражданства);

- страховая компания с соответствующей лицензией;

- медицинское учреждение.

Страховка ДМС – платная. Её стоимость зависит от вида и объёма медицинских услуг, возраста клиента и прочих объективных факторов.

Обладатель такого полиса имеет право на:

- медицинские услуги в частных клиниках;

- запись на приём по телефону в любое удобное время;

- обслуживание вне очереди в государственных учреждениях;

- консультации и лечение у врачей высшей категории;

- выдачу направлений на любые диагностические процедуры, включая дорогостоящие;

- санаторно-курортное лечение в рамках страховой программы;

- вызов врача на дом в любое время;

- стационарное лечение в условиях повышенного комфорта;

- быструю выдачу больничного листа после окончания лечения.

Однако не все категории граждан могут рассчитывать на добровольное страхование. Если у человека уже есть серьёзные заболевания, чреватые обострениями, в выдаче страховки ему, скорее всего, откажут.

Например, не смогут получить полис носители ВИЧ, лица, состоящие на учёте в наркологических учреждениях, больные туберкулезом, венерическими и онкологическими заболеваниями, люди с серьёзными психическими расстройствами.

На сайте есть подробные статьи о том, что такое страхование и страхование жизни.

Скачать Google Camera для Vivo V20 Series

Отзывы о кредитах в Совкомбанке

Ипотечное страхование

1) Перезагрузите компьютер

Кредитная карта «Уралсиб»: условия оформления

Виды программ ДМС

Спектр услуг и список медицинских учреждений конкретизируются при заключении договора между клиентом и страховщиком. Содержание и стоимость программ могут существенно различаться в зависимости от того, кто выступает страхователем. Физическим лицам обычно доступен только базовый пакет с минимальным количеством лечебных учреждений.

Страховым компаниям выгодно работать с крупными организациями, поэтому корпоративным клиентам предлагаются гибкие тарифы, максимальное количество программ для сотрудников, а также скидки на другие виды страхования.

Существует целый ряд комплектов страховой защиты: базовый, расширенный, полный и другие. Такое деление весьма условно, и в разных компаниях страховые пакеты подразумевают разные наборы услуг.

Базовый пакет

Минимальный базовый пакет предоставляет клиентам амбулаторно-поликлиническое обслуживание. В программу входят диагностические исследования, лабораторные анализы, диспансеризация, лечение в поликлинике — консультации терапевта и узких специалистов с выпиской рецептов и оформлением листков нетрудоспособности. Есть варианты, когда базовый пакет дополнен возможностью вызова врача на дом и экстренной госпитализации.

При индивидуальном страховании обычно выбирают базовую программу.

Расширенный пакет

Расширенный пакет помимо амбулаторного обслуживания дает клиенту право на стоматологическую и хирургическую помощь, плановую госпитализацию, размещение в стационаре с палатами повышенной комфортности. Стоматологическая программа, как правило, не включает в себя протезирование, профилактические осмотры, ультразвуковую чистку зубов и нанесение защитных покрытий на них. Все эти процедуры человек оплачивает дополнительно.

Полный пакет

Программа страховой защиты с наиболее широким набором услуг позволяет лечиться в лучших федеральных и ведомственных медицинских центрах и за рубежом. Протезирование и отбеливание зубов, мануальная терапия, санаторно-курортное лечение и другие виды помощи также могут дополнять этот комплекс. Корпоративные клиенты обычно предоставляют такую программу руководителям и менеджерам высшего звена. Зачастую защита по ДМС предоставляется и ближайшим родственникам застрахованных.

Для детей

Во всех компаниях, работающих в сфере ДМС, есть программы, которые оберегают здоровье малышей с самого рождения. Существуют специальные пакеты для детей разного возраста. Они включают в себя помимо амбулаторного обслуживания круглосуточную помощь педиатра, консультации узких специалистов, своевременную вакцинацию, услуги стационара. Чем младше ребенок, тем дороже обходится полис.

По желанию родителей страховой пакет дополняется защитой от укуса клеща, от гепатита, медицинской помощью во время путешествий и в случае ДТП.

Для мигрантов

Иностранные граждане, получившие разрешение на временное проживание или вид на жительство, беженцы и высококвалифицированные специалисты, а также работающие граждане Армении, Беларуси, Казахстана и Киргизии пользуются возможностью получить полис обязательного медстрахования, как и все россияне.

Остальным мигрантам и временно пребывающим на территории страны лицам, в том числе иностранным студентам, не имеющим права на страхование ОМС, необходимо воспользоваться системой ДМС. Иногда эту обязанность берет на себя работодатель. Страховка приобретается, в зависимости от срока пребывания в стране, на 3, 6, 9 месяцев и год. С 1 мая 2016 года сумма покрытия не может быть меньше 100 000 рублей.

Какие законодательные акты обеспечивают защиту прав застрахованного?

Ответственность мед. учреждений

Согласно Федеральному Закону №323 от 21 ноября 2011 года, все виды медицинских учреждений, расположенные на территории Российской Федерации, а также медицинские и фармацевтические работники несут административную и уголовную ответственность за нанесение вреда здоровью и жизни пациентам:

ч. 3, ст. 98 ФЗ №323

«Вред, причиненный жизни и (или) здоровью граждан при оказании им медицинской помощи, возмещается медицинскими организациями в объеме и порядке, установленных законодательством Российской Федерации.»

ч. 4, ст. 98 ФЗ №323

«Возмещение вреда, причиненного жизни и (или) здоровью граждан, не освобождает медицинских работников и фармацевтических работников от привлечения их к ответственности в соответствии с законодательством Российской Федерации.»

В соответствии со ст. 15 и ст. 1085 ГК РФ, застрахованный имеет право на материальную компенсацию и бесплатное оказание услуг при причинении ему вреда в медицинском учреждении:

ч. 1, ст. 15 ГК РФ

«Лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере.»

ч. 1, ст. 1085 ГК РФ

«При причинении гражданину увечья или ином повреждении его здоровья возмещению подлежит утраченный потерпевшим заработок (доход), который он имел либо определенно мог иметь, а также дополнительно понесенные расходы, вызванные повреждением здоровья, в том числе расходы на лечение, дополнительное питание, приобретение лекарств, протезирование, посторонний уход, санаторно-курортное лечение, приобретение специальных транспортных средств, подготовку к другой профессии, если установлено, что потерпевший нуждается в этих видах помощи и ухода и не имеет права на их бесплатное получение.»

Нужен ли Мобильный банк для Сбербанк Онлайн

Как формируется страховой пакет

Стоимость полиса зависит от набора услуг в пакете, уровня лечебных учреждений, количества застрахованных.

Категория страхователя

Страхователем может выступать как физическое лицо — при индивидуальном или семейном страховании, так и юридическое лицо — в случае заключения корпоративного договора. Тарифы ДМС при индивидуальном страховании всегда выше, чем при коллективном, ведь по таким договорам возрастают риски страховых компаний. Таким образом, у частных клиентов сужаются возможности по выбору программ и лечебных учреждений.

Когда же страхователем выступает организация, для нее, в зависимости от численности персонала, применяются льготные тарифы. В результате стоимость в расчете на человека и общая сумма взносов по договору снижаются, а работодатель получает возможность расширить страховую защиту отдельных категорий работников.

Работой по обеспечению полисами ДМС в крупных организациях занимаются HR-службы, поскольку такие корпоративные программы играют значительную роль в мотивации персонала. Пакет услуг для сотрудника может быть расширен не только в зависимости от его должности, но и от результатов и стажа работы.

Выбор медицинских услуг

При оформлении договора клиент выбирает подходящие программы из предложенных страховщиком, руководствуясь своими потребностями. Так, например, организации может потребоваться профосмотр по месту работы, услуги определенного круга узких специалистов.

Следует обратить внимание на оснащение лечебных учреждений, удобство записи на прием, близость к месту проживания и работы. В то же время и корпоративные клиенты, и частные лица ограничены бюджетом, в который должны уложиться

На этом этапе приходится изучить большой объем информации (регламентирующие документы нескольких компаний), и в первую очередь выяснить, какие услуги оплачиваются в соответствии с правилами страхования, а какие нет.

Страховые случаи

В ДМС страховым случаем считается обращение в лечебно-профилактическое учреждение при заболевании или травме.

В результате застрахованное лицо получает необходимую помощь:

- обслуживание в поликлинике — диагностика, назначение лекарств, выписка рецептов и листков нетрудоспособности;

- вызов врача на дом;

- услуги скорой помощи;

- госпитализация, хирургическое лечение и обеспечение лекарствами в период нахождения в стационаре;

- рентген, УЗИ и другие виды исследований;

- физиолечение, оздоровительные процедуры, массаж по назначению врача;

- стоматологическое лечение;

- протезирование, если это предусмотрено программой.

Все услуги по ДМС оказываются только в течение срока действия договора и в его пределах.

Что не является страховым случаем

Страховщик не возмещает стоимость оказанных услуг в связи с патологиями, полученными в состоянии алкогольного и наркотического опьянения, при попытке суицида и нанесении себе телесных повреждений.

Лечение любого из следующих заболеваний также не будет являться страховым случаем:

- туберкулез;

- ВИЧ (СПИД);

- диабет;

- ДЦП;

- кожно-венерические;

- онкологические и психические;

- оспа, тиф и другие опасные инфекционные болезни, помощь при которых оказывают за счет средств бюджета.

Исключение — дорогостоящие специализированные программы по лечению онкологических заболеваний за рубежом.

Состояние здоровья

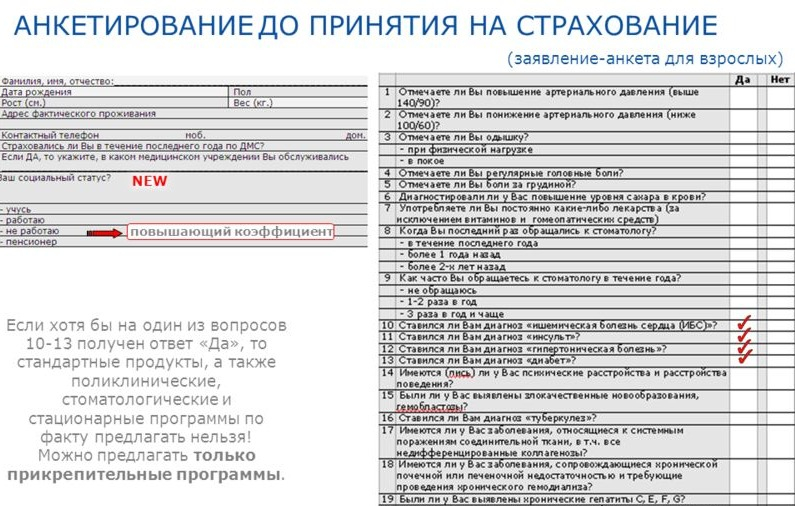

Есть факторы, существенно влияющие на стоимость страховки. Пожилой возраст и наличие хронических болезней повышают величину поправочного коэффициента, применяемого в расчетах. Некоторые компании даже отказываются оформлять договоры с людьми старше 75—80 лет. Главным образом это относится к страхованию физических лиц.

Перед заключением договора клиенту требуется заполнить анкету о перенесенных и имеющихся хронических заболеваниях. При этом скрывать истинное состояние здоровья не имеет смысла, так как при выявлении недостоверной информации клиенту придется возместить компании стоимость лечения.